Quels seront vos revenus à la retraite?

À l’approche de la retraite, une question revient souvent : « Combien d’argent vais‑je recevoir quand j’arrêterai de travailler? »

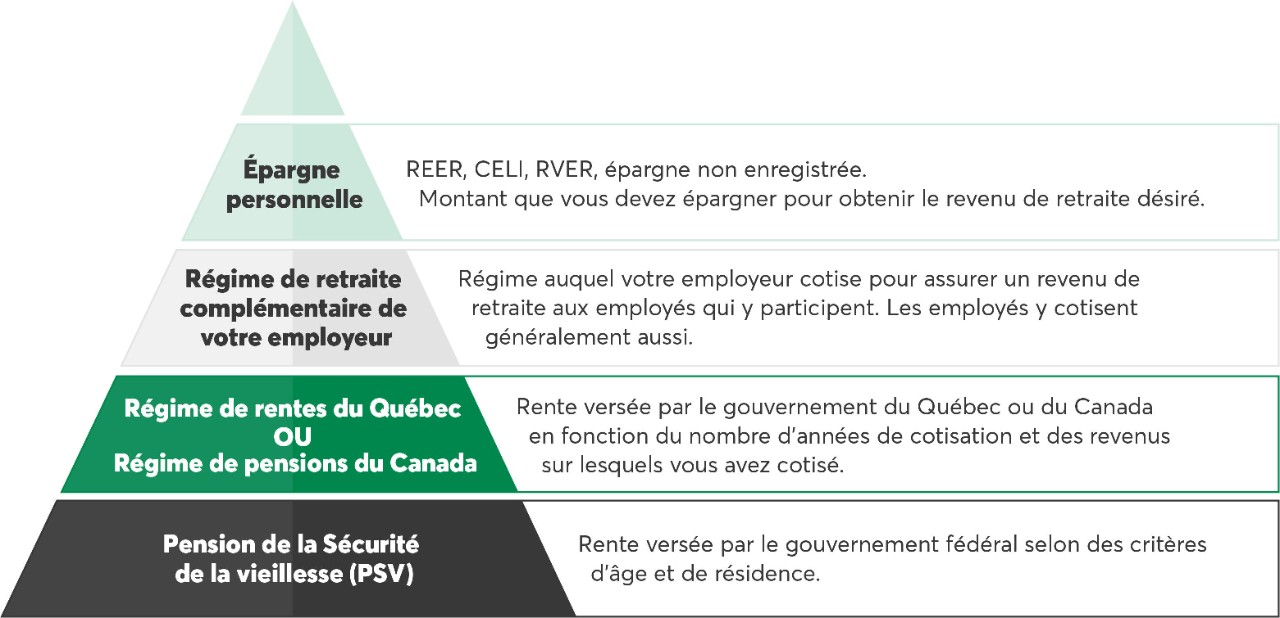

Voici les quatre sources de revenus les plus courantes, expliquées simplement, pour vous aider à planifier plus clairement vos prochaines années1.

1- La pension de la Sécurité de la vieillesse

Vous pouvez commencer à recevoir cette rente chaque mois dès que vous aurez soufflé vos 65 bougies, même si vous travaillez encore.

Une rente accessible

La pension de la Sécurité de la vieillesse (PSV) est une rente accordée par le gouvernement du Canada. Son montant, qui est imposable, est revu tous les 3 mois pour s’assurer que les versements reflètent l’augmentation du coût de la vie, telle que mesurée par l’indice des prix à la consommation (IPC).

Il est possible de reporter la réception de la PSV jusqu’à 70 ans pour obtenir des versements plus élevés, mais cette décision mérite réflexion. Vous devrez notamment considérer votre santé, votre situation financière et vos autres sources de revenus.

Voici les critères d’admissibilité à la PSV :

Avoir au moins 65 ans.

Avoir la citoyenneté canadienne ou être résidente ou résident autorisé.

Avoir résidé au Canada au moins 10 ans depuis l’âge de 18 ans. Si vous vivez à l’extérieur du Canada actuellement, vous devez y avoir résidé au moins 20 ans depuis votre majorité.

Vous pourrez la demander même si vous n’avez jamais travaillé.

Revenus modestes : quelles ressources?

Si vous recevez la PSV et si vos revenus sont modestes, vous pourriez être admissible au Supplément de revenu garanti (SRG). Son montant dépend de vos revenus annuels et de votre situation familiale. Cette prestation, rajustée au coût de la vie tous les 3 mois, n’est pas imposable et est recalculée annuellement en juillet en fonction de vos revenus déclarés pour l’année d’imposition précédente.

Entre 60 et 64 ans, vous pourrez également avoir droit à l’Allocation si votre conjoint ou conjointe reçoit la PSV et est admissible au SRG. Advenant son décès, l’Allocation au survivant pourrait vous être octroyée.

Pour en savoir plus sur ces différentes rentes et prestations, consultez le site du gouvernement du Canada.

2- Les rentes du Régime de rentes du Québec ou du Régime de pensions du Canada

La rente du Régime de rentes du Québec

Comme l'ensemble des travailleurs et travailleuses du Québec, vous y cotisez automatiquement. Le montant de la rente varie en fonction de l’âge auquel vous commencerez à la recevoir, du nombre d’années de cotisation et des revenus sur lesquels vous avez cotisé.

À quel âge demander la rente du Régime de rentes du Québec?

C’est à vous de décider, selon les options possibles, quand vous demanderez la rente du Régime de rentes du Québec (RRQ).

Saviez-vous qu’à compter de 60 ans, vous pouvez réclamer le versement de la rente même si vous êtes toujours sur le marché du travail? Son montant varie selon le moment choisi. Pour connaître les différents scénarios, consultez le site À quel âge devriez-vous demander votre rente de retraite du Régime de rentes du Québec?.

Comment fonctionne la rente du RRQ?

Les cotisations au RRQ sont divisées à parts égales entre la personne qui reçoit un salaire et l’entreprise pour laquelle elle travaille. Le travailleur ou la travailleuse autonome en assume cependant la totalité. S’il ou elle déclare peu de revenus, et donc cotise peu, les effets se feront sentir à sa retraite, puisque sa rente du RRQ sera établie en conséquence.

La rente du RRQ est indexée sur le coût de la vie chaque année, en janvier, et est imposable. Rares sont les nouveaux rentiers ou nouvelles rentières qui reçoivent le maximum.

Pour faire le point sur votre situation, jetez un coup d’œil à votre relevé de participation au RRQ.

Pour en savoir plus sur la rente du RRQ, consultez le site du gouvernement du Québec Lien externe au site..

La rente du Régime de pensions du Canada

Comme l'ensemble des travailleurs et travailleuses du Canada (autres que ceux et celles qui résident au Québec), vous y cotisez automatiquement. Le montant de la rente varie en fonction de l’âge auquel vous commencerez à la recevoir, du nombre d’années de cotisation et des revenus sur lesquels vous avez cotisé.

À quel âge demander la rente du RPC?

C’est à vous de décider, selon les options offertes, quand vous demanderez la rente du Régime de pensions du Canada (RPC).

Saviez-vous qu’à compter de 60 ans, vous pouvez réclamer le versement de la rente même si vous êtes toujours sur le marché du travail? Son montant varie selon le moment choisi. Pour obtenir plus de détails, consultez le site Quand commencer à recevoir votre pension de retraite - Canada.ca.

Comment fonctionne la rente du RPC?

Les cotisations au RPC sont divisées à parts égales entre la personne qui reçoit un salaire et l’entreprise pour laquelle elle travaille. Le travailleur ou la travailleuse autonome en assume cependant la totalité. S’il ou elle déclare peu de revenus et cotise peu, les effets se feront sentir à la retraite, puisque sa rente du RPC sera établie en conséquence.

La rente du RPC est indexée sur le coût de la vie chaque année, en janvier, et est imposable. Rares sont les nouveaux rentiers ou nouvelles rentières qui reçoivent le maximum.

Pour faire le point sur votre situation, jetez un coup d’œil à votre relevé de participation au RPC.

Pour en savoir plus sur la rente du RPC, consultez le site du gouvernement du Canada.

3- Le régime complémentaire de retraite

Si vous faites partie des travailleurs et travailleuses qui ont accès à un régime privé de retraite, vous épargnez tout au long de votre carrière sans vous en rendre compte (ou presque).

Qu’est-ce que c’est?

Régime privé de retraite, régime de pension agréé ou encore fonds de pension, toutes ces appellations désignent la même réalité : votre régime complémentaire de retraite (RCR).

Concrètement, c’est le régime auquel les entreprises cotisent pour assurer un revenu de retraite aux employés et employées qui y participent. En général, les droits que vous avez accumulés sont « immobilisés » jusqu’à votre retraite. Ça signifie que vous ne pourrez pas y toucher avant ce moment, selon les conditions et modalités du régime. Vos cotisations sont déductibles de votre revenu, et le revenu que vous recevrez à la retraite sera imposable.

À quel type de régime participez-vous?

Il existe deux grands types de régimes :

À prestations déterminées : ce régime vous garantit une rente dont le montant est fixé à l’avance. Il correspond généralement à un pourcentage de votre salaire multiplié par le nombre d’années de service reconnues par le régime. Les cotisations sont réévaluées régulièrement pour financer les prestations promises. Une fois à la retraite, les fonds de pension prévoient généralement des modalités d’indexation des rentes versées, mais la pleine indexation demeure rare.

À cotisations déterminées : ce régime fixe à l’avance votre cotisation et celle de l’entreprise, mais le montant de la rente n’est pas connu à l’avance. Ce montant dépend de vos cotisations, de celles de l’entreprise et du rendement des placements de la caisse de retraite. Le montant de vos rentes sera donc calculé en fonction des sommes accumulées dans vos comptes, de la valeur de vos placements au moment où vous déciderez de les retirer et de la façon dont vous choisirez de les décaisser, et non en fonction de votre salaire.

Pour estimer vos revenus de retraite futurs, examinez chaque année le relevé de droits fourni par votre entreprise.

4- L’épargne personnelle

En fonction de votre situation, épargner dans un REER et/ou un CELI peut être une bonne option pour compléter les rentes des régimes publics et votre fonds de pension (s’il y a lieu), afin d’avoir la retraite dont vous rêvez.

Combien épargner pour votre retraite?

Pour chiffrer l’épargne nécessaire au maintien de votre niveau de vie, il convient de prendre en considération des facteurs comme le style de retraite auquel vous aspirez, l’âge auquel vous envisagez de quitter le marché du travail, la durée de votre retraite (eh oui, l’espérance de vie augmente!) et l’inflation.

Il est recommandé de se fixer un objectif d’épargne de 10 % de vos revenus nets. Lorsque vos projets se préciseront, vous pourrez ajuster le montant que vous épargnez. Établir un budget vous permettra également d’identifier toutes les petites dépenses non nécessaires qui pourraient se transformer en un joli pécule, à terme.

L’épargne est une question de discipline, mais aussi de régularité. Ayez le réflexe de mettre de l’argent de côté dès que vous recevez votre paie. Pour vous simplifier la vie, en fonction de vos droits de cotisation disponibles, programmez des versements automatiques dans votre REER ou votre CELI, par exemple.

Comment faire fructifier votre argent?

Tout dépend de votre situation. Votre conseiller ou conseillère vous aidera à déterminer votre profil d’investisseur et à choisir des placements adaptés à vos besoins.

En matière de placements enregistrés, le régime enregistré d’épargne-retraite (REER) et le compte d’épargne libre d’impôt (CELI) sont les deux principaux outils à votre disposition pour garnir votre coussin financier.

En cotisant à un REER1, vous accumulez de l’épargne à l’abri de l’impôt pour la retraite tout en réduisant votre revenu imposable. Gardez en tête que tout retrait est imposable. Le REER est à privilégier si vous pensez avoir un taux d’imposition à la retraite plus bas que votre taux d’imposition actuel.

Au plus tard le 31 décembre de l’année de vos 71 ans, vous devrez transformer votre REER en FERR (fonds enregistré de revenu de retraite) ou en rente. Votre épargne continuera à fructifier, mais vous ne pourrez plus cotiser à votre REER et vous devrez retirer chaque année une partie de l’argent amassé.

Vous pouvez cependant cotiser au REER de votre conjoint ou conjointe avant la fin de l’année de ses 71 ans, à condition que vous ayez toujours des droits de cotisation.

En cotisant à un CELI, vous épargnez à l’abri de l’impôt, que ce soit pour la retraite ou pour un autre projet.

Si vous pensez que vos revenus à la retraite seront peu élevés, le CELI est une bonne option pour vous. Contrairement aux retraits d’un REER, les retraits d’un CELI ne sont pas imposables et n’ont pas d’incidence sur les crédits d’impôt et programmes sociaux basés sur les revenus auxquels vous pourriez être admissible lorsque vous serez à la retraite.

Comment faire fructifier votre argent?

Votre avenir ne se prévoit pas, mais il se planifie

Discutez de vos projets de retraite avec un conseiller ou une conseillère, qui vous aidera à avoir une vision globale de cette nouvelle étape de votre vie. Vous définirez ensemble la meilleure stratégie à adopter et établirez un plan de retraite à la hauteur de vos attentes.

1 Selon les droits de cotisation REER détenus, d’après l’avis de cotisation.

* Les renseignements présentés dans cet article sont fournis à titre informatif et peuvent faire l’objet de modifications législatives. Pour en savoir plus, veuillez vous référer à votre comptable, à votre fiscaliste ou aux sites Web officiels des gouvernements, le cas échéant.