À moins d’avoir beaucoup de chance et de gagner à la loterie, l’épargne demeure une stratégie pour réaliser vos rêves, même les plus simples. Voici 4 conseils pour trouver la motivation, maintenir l’intérêt et mieux profiter des plaisirs de l’épargne!

1. Savourez les joies d’épargner votre argent

Mettre un peu d’argent de côté, ce n’est pas seulement pour acheter une maison, fonder une famille ou prendre votre retraite.

À plus court terme, l’épargne demeure l’ingrédient de base pour se faire plaisir. La voie du succès commence par des objectifs mesurables! Assurez-vous que le montant à épargner vous semble réaliste et fixez-vous un échéancier pour l’atteindre.

Pensez-y, l’épargne peut être un excellent moyen de concrétiser de petits projets comme l’achat d’un équipement de ski de fond. C’est aussi l’avenue à emprunter pour un projet plus ambitieux, comme partir deux semaines en VanLifesur la Côte-Nord.

- Commencez par un défi réaliste, comme celui-ci

- Ajoutez de la raison à vos passions

- Réparez et achetez usagé : local et écolo!

- Visez des objectifs atteignables

C’est tentant, n’est-ce pas?

2. Créez une habitude

On pourrait vous en parler durant des heures, faisons-le en 60 secondes. Pour épargner efficacement, fermez les yeux, ouvrez votre esprit, puis visualisez la performance de l’épargne :

- Scénario : vous avez un projet et établissez un versement automatique de 50 $ par semaine

- Ces 50 $ s’accumuleront dans un compte ou un régime d’épargne

- Dans 1 an (52 semaines), ce compte sera garni de 2 600 $

Maintenant, il ne vous reste plus qu’à répéter l’exercice pour vos différents projets en fonction du montant à épargner et du temps dont vous disposez pour le faire.

3. Profitez du pouvoir du rendement composé

Faire de l’argent en dormant? Pourquoi pas! Reprenons le scénario des 2 600 $ accumulés en 52 semaines. Vous souhaitez les retirer pour acheter une auto d’occasion? Parfait, bonne route!

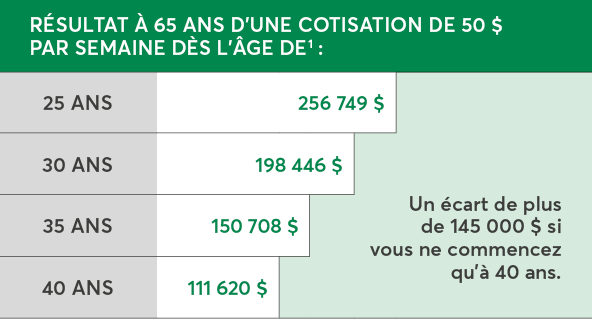

Voyons maintenant ce qui se produit si vous conservez ce même rythme d’épargne de 50 $ par semaine entre 25 et 65 ans. Avec l’ajout d’un rendement hypothétique de 4 % composé annuellement, vous aurez accumulé environ 250 000 $. De ce 250 000 $, environ 150 000 $ auront été générés par les intérêts ou le rendement (le 4 %).

Est-il possible de prédire les rendements?

Tout dépend du produit de placement choisi. Les placements dont le capital et le rendement sont garantis (comme les certificats de dépôt à terme) ont une échéance et un rendement connus, mais aussi un capital garanti à l’échéance au moment de l’achat. Par contre, pour les placements faits sur les marchés boursiers (comme les fonds communs de placement et les actions), le rendement n’est pas garanti. Selon la nature des placements, vos objectifs, le temps et votre tolérance aux fluctuations des marchés, votre conseiller ou conseillère peut ajuster vos placements avec vous, au besoin. Vous pouvez également l’appeler pour obtenir de l’aide! D’ici là, prenez connaissance de ces quelques pièges à éviter.

4. Épargne : déposez votre argent au bon endroit

Des options d’épargne, il en existe! Chacune a ses avantages, tout dépend du projet…

Les dépenses au quotidien

Le compte courant, c’est votre compte « de base » pour gérer vos opérations quotidiennes, déposer votre argent, effectuer des retraits, des virements et des transferts, payer des factures et déposer des chèques.

- Recommandé pour vos opérations fréquentes

- Aucun intérêt versé, donc on y conserve le minimum requis

Vous y gardez votre argent uniquement pour de plus petits achats ou paiements quotidiens qui ne demanderont pas autant d’épargne.

Pour les projets à court terme

Si vous avez décidé de rejoindre les personnes adeptes de pain fait maison, ou si c’est le moment de remplacer votre console de jeu vidéo, il y a l’outil Épargne par versements bonifiée accessible sur AccèsD.

- Sélectionner le projet pour lequel vous souhaitez épargner

- Fixer l’objectif à atteindre (ex.: un montant total de 3 000 $)

- Sélectionner le compte dans lequel s’accumulera le montant de votre projet

- Déterminer le montant et la fréquence de vos virements automatiques

Le CELI, idéal pour le moyen et long terme

Le compte d’épargne libre d’impôt (CELI) est un régime fiscal qui vous permet d’économiser et de générer des rendements non imposables, en fonction du véhicule d’épargne choisi à l’intérieur du régime, selon vos projets, vos objectifs et votre profil d’investisseur. De plus, les retraits sont également non imposables et seront récupérés en droits de cotisation au début de l’année suivante.

- Idéal pour des projets à moyen et long terme

- Retraits non imposables

- Plafond de cotisation annuel

Vous pouvez y mettre l’argent prévu pour réaliser des projets, comme l’achat d’une voiture ou pour vos deux semaines de vacances de pêche au Parc régional du Poisson.

Vous prévoyez acheter votre première propriété? Pensez à cotiser à un CELIAPP.

Si devenir propriétaire fait partie de vos projets de vie, le compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) offre un moyen avantageux d’amasser la mise de fonds pour votre première habitation. Vous pouvez aussi combiner cette solution d’épargne au régime d’accession à la propriété (RAP).

Avantageux, le REER?

Le régime enregistré d’épargne-retraite (REER) est une solution d’épargne à long terme où l’on constate de manière tangible la magie des intérêts composés. Le retrait des sommes dans le REER est imposable à deux2 exceptions près.

- Par exemple, pour acheter votre première maison : retirez jusqu’à 60 000 $ non imposable, mais remboursable, pour verser une mise de fonds (régime d'accession à la propriété, ou RAP)

- Pour retourner aux études : retirez jusqu’à 20 000 $, non imposable, mais remboursable, grâce au régime d’encouragement à l’éducation permanente (REEP).

Ainsi, vous pouvez accéder à ces montants bien avant votre retraite! Voilà bien des avantages à cotiser au REER le plus rapidement possible.

Après quelques mois ou quelques années d’épargne, vous récolterez les fruits de votre discipline. Bravo! Si l’autoroute de l’épargne est parsemée de tentations, suivre votre trajectoire peut être payant. Nos conseillers et conseillères sont là pour vous accompagner dans le choix des meilleures options d’épargne selon votre situation et vos besoins!

1. Exemple de calcul basé sur un taux estimé de 4% composé annuellement et sur un portefeuille équilibré (50% en titres à revenu fixe et 50% en actions).

2. Certaines conditions et modalités s’appliquent.