- Maëlle Boulais-Préseault

Économiste senior

Zoom sur l'habitation

Le Québec continue de se démarquer au niveau de l’immobilier, aux dépens de son abordabilité

24 juillet 2025

Faits saillants

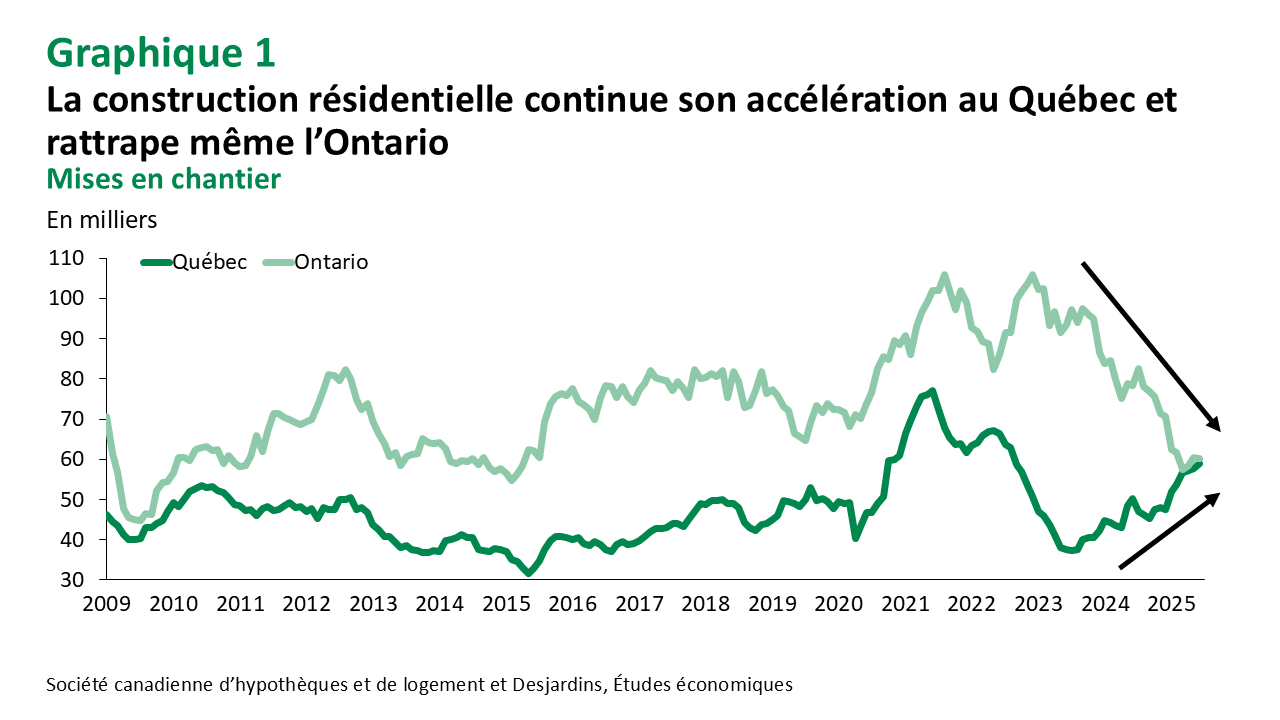

- Alors que la guerre commerciale engendre une forte incertitude et que la confiance des consommateurs et des entreprises est en chute libre, le marché immobilier québécois tient le coup. Il continue aussi de se démarquer de celui des autres provinces, où l’activité tourne plutôt au ralenti. Pour la première fois depuis 1991, la moyenne des mises en chantier lors des six derniers mois est même égale au Québec et en Ontario, et ce, malgré une population beaucoup plus grande en Ontario (graphique 1). Des différences régionales commencent toutefois à apparaître dans la province. Le marché immobilier montréalais semble se rapprocher graduellement de ceux de Toronto et de Vancouver, alors que les conditions de marché s’équilibrent. Tandis qu’ailleurs au Québec, la situation demeure à l’opposée et les conditions restent assez tendues.

- L’offre de logements continue de s’accélérer sur l’ensemble de la province, mais une baisse de la demande est attendue en raison d’une croissance démographique plus faible et d’une conjoncture économique moins favorable. Bien que temporaire, cette baisse de la demande pourrait permettre à l’offre de regagner en partie le terrain perdu lors des dernières années. La construction résidentielle devra toutefois s’accélérer davantage pour retrouver les niveaux d’abordabilité connus dans le passé.

Mises en chantier

Dans le secteur de la construction résidentielle, les tarifs de représailles canadiens sur les importations en provenance des États-Unis commencent progressivement à affecter les coûts pour les constructeurs qui dépendent des matériaux américains. Près de la moitié des importations liées à la construction proviennent des États-Unis Lien externe au site., dont les produits de bois d’ingénierie, les cloisons sèches, certains composants en acier et en aluminium et des produits finis comme les gros électroménagers. Bien que plusieurs exemptions soient présentement en place, ces matériaux pourraient éventuellement faire l’objet de contre-tarifs canadiens. Si c’est le cas, la hausse des prix de ces matériaux pourrait entraîner une augmentation du coût total des projets immobiliers et engendrer des retards potentiels. Le secteur de la construction résidentielle devra probablement s’adapter en diversifiant ses chaînes d’approvisionnement, en trouvant des substituts locaux et en améliorant sa productivité.

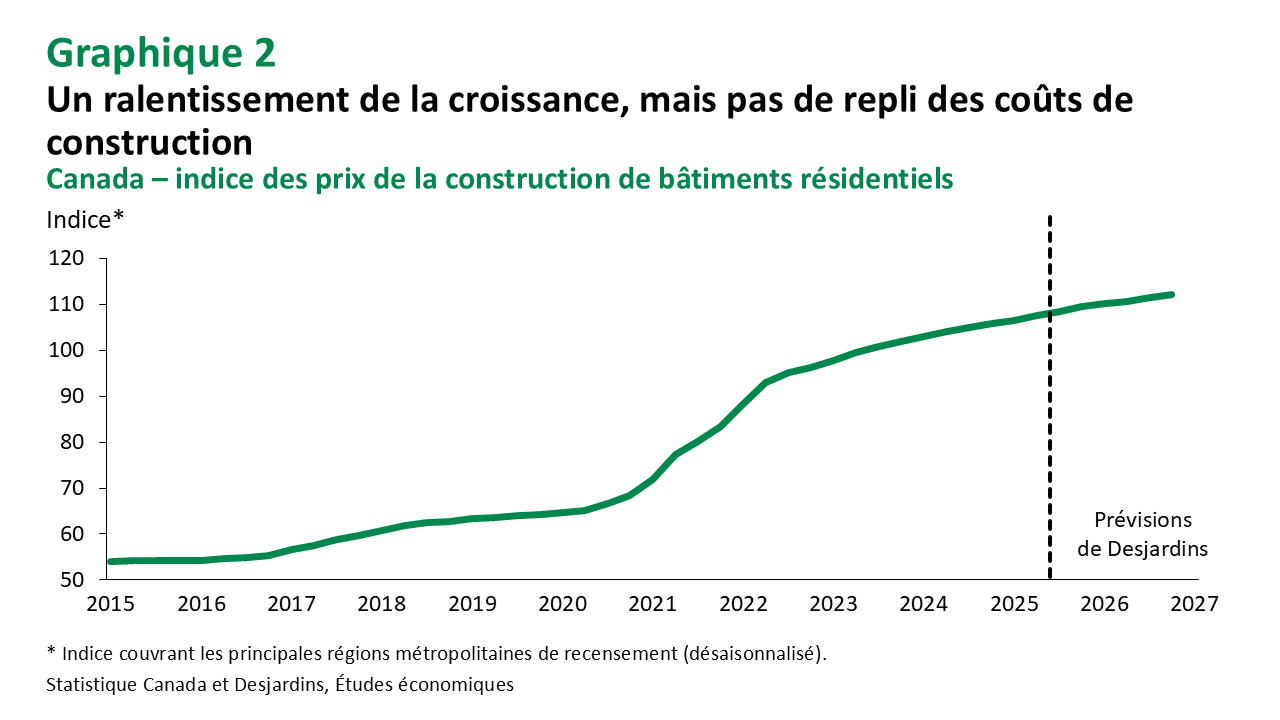

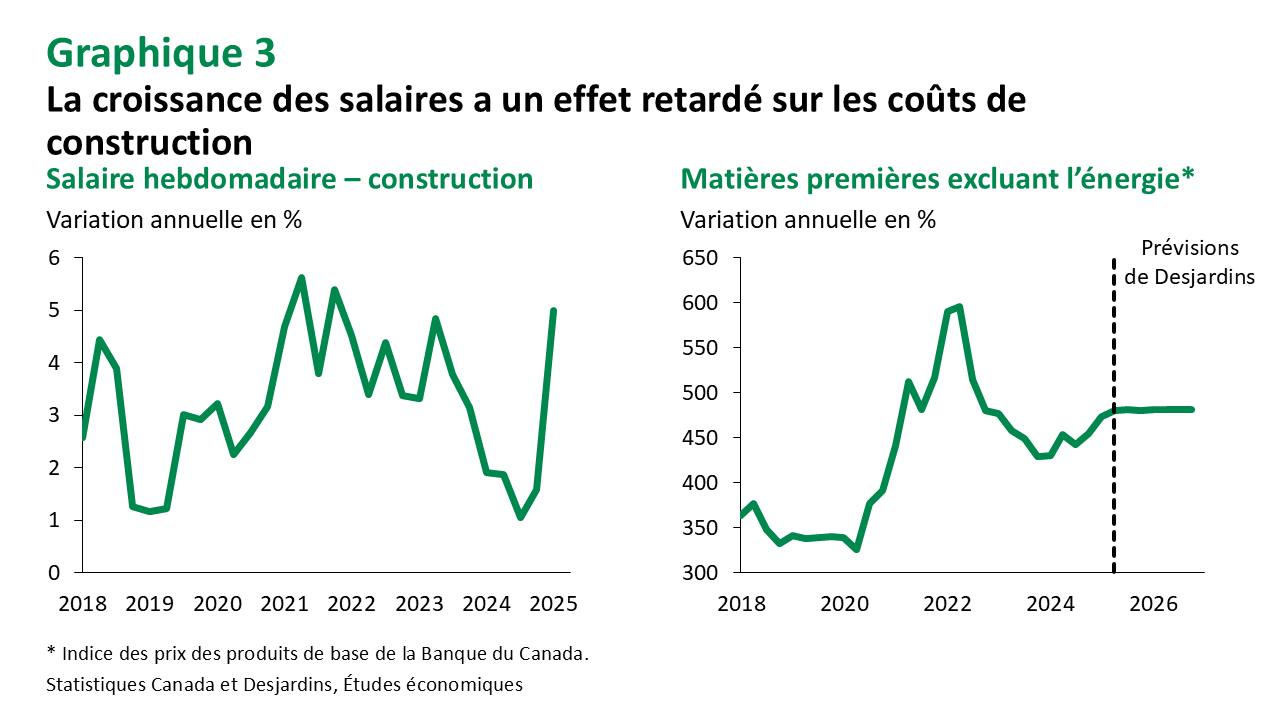

À cela s’ajoutent les coûts de construction qui se sont stabilisés à un niveau beaucoup plus élevé qu’en 2019 (graphique 2). De plus, les nouvelles conventions collectives adoptées dans l’industrie de la construction entraîneront une hausse des salaires des employés, ce qui représentera une hausse de coût lié à la construction de logement (graphique 3).

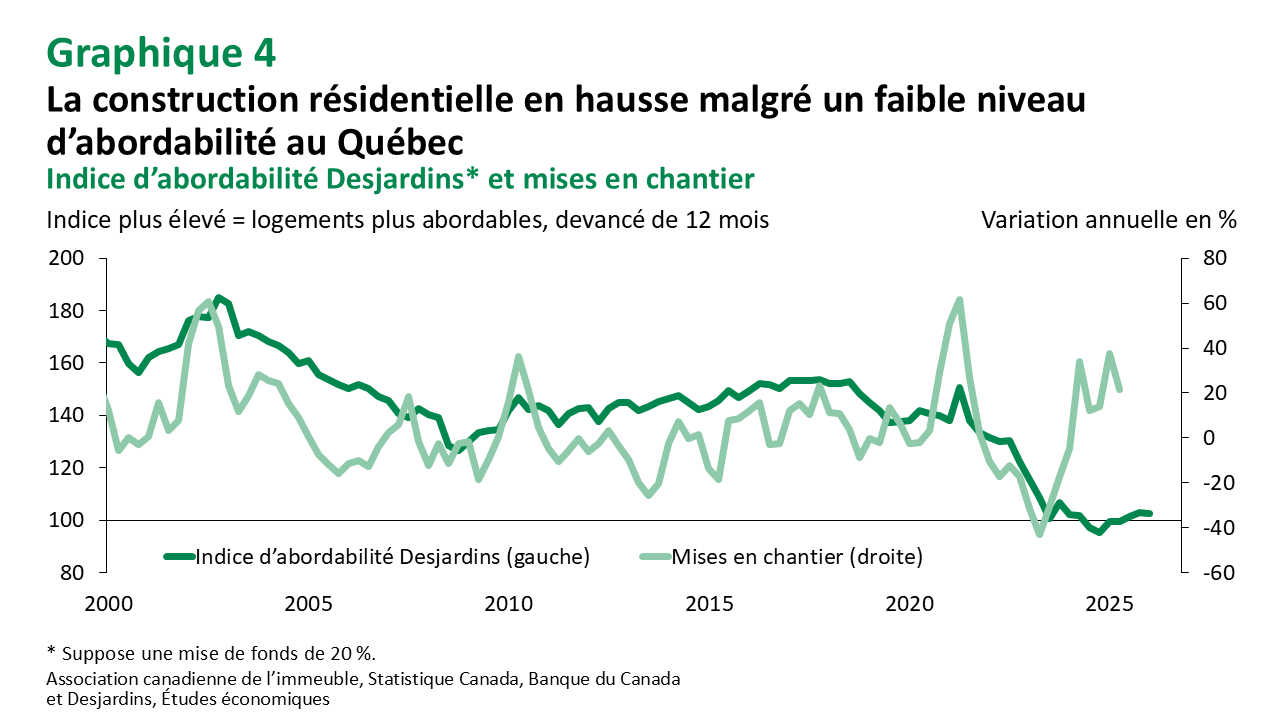

Malgré une baisse de l’abordabilité, les mises en chantier se maintiennent pour l’instant à un rythme soutenu. Toutefois, cette dynamique pourrait s’essouffler, si le marché ne parvient pas à absorber les logements les moins accessibles, ce qui risque de décourager, certains constructeurs (graphique 4).

Bien qu’une hausse de l’offre devrait permettre au marché de retrouver un certain équilibre à moyen terme, et ainsi atténuer la pression sur les prix, de nombreux nouveaux logements devront être érigés afin de ramener l’abordabilité à son niveau prépandémique.

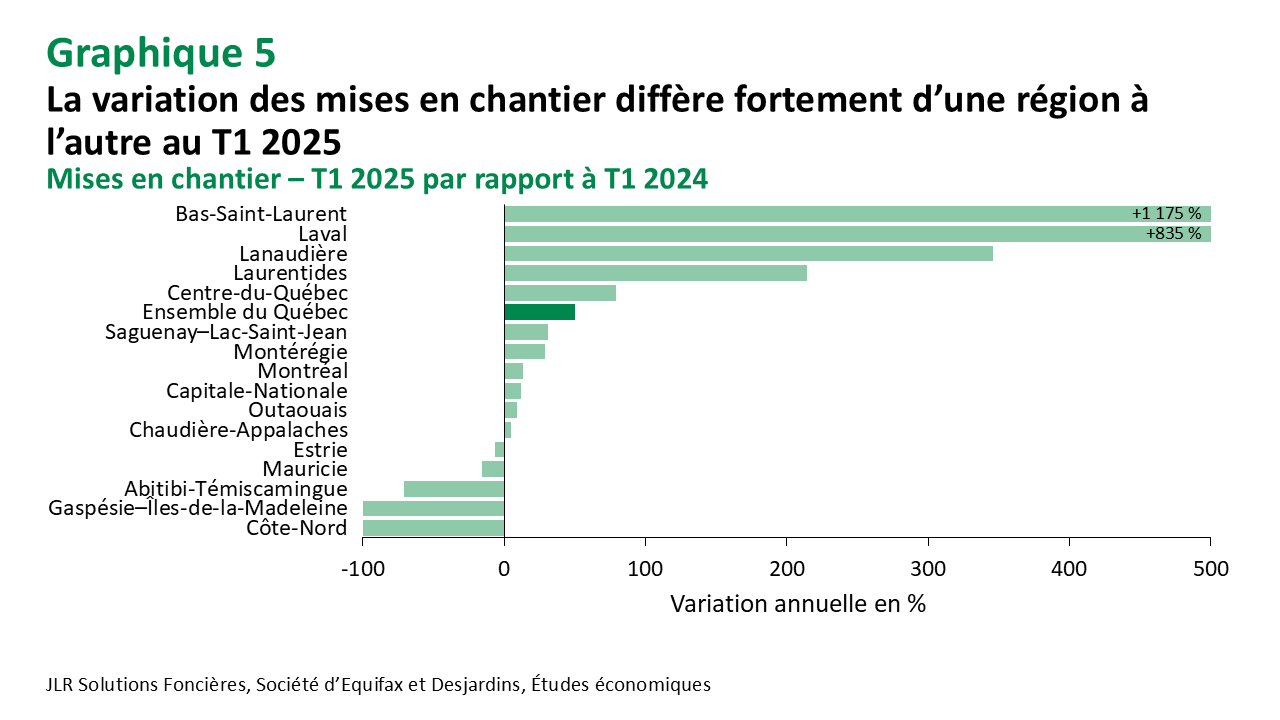

Au Québec, le nombre de mises en chantier varie grandement d’une région à l’autre (graphique 5). L’implication des villes affecte la volonté des constructeurs à développer de nouveaux projets. Par exemple, les municipalités offrant un crédit de taxe pour certains types de construction ou tout autre incitatif attireront plus de constructeurs et de promoteurs que celles qui demandent une redevance d’aménagement. Les villes de Rimouski et de Rivière-du-Loup, toutes les deux dans le Bas-Saint-Laurent en sont la preuve. Elles travaillent avec plusieurs acteurs du milieu afin de permettre la construction de nombreuses unités sur leur territoire, comme l’illustre la hausse fulgurante des mises en chantier dans cette région lors du premier trimestre de 2025.

Le développement rapide dans plusieurs municipalités entraîne toutefois d’autres défis. Les aqueducs, par exemple, ne sont pas en mesure d’alimenter toutes les nouvelles unités d’habitation dans de nombreuses villes, ce qui freine la construction. D’autres défis, comme le manque de travailleurs, la réglementation importante et le manque de terrain sont aussi des obstacles.

Le rythme actuel de la construction résidentielle au Québec devrait ralentir dans les prochains mois, sous l’effet d’une conjoncture économique pleine d’incertitude. Toutefois, les mesures prises par de nombreuses municipalités visant à augmenter le nombre de logements sur leur territoire devraient se maintenir. Il en va de même pour celles de la Société canadienne d’hypothèques et de logement ou bien du gouvernement fédéral, comme le remboursement de la TPS/TVH pour les logements locatifs, qui se traduisent par une hausse de la construction résidentielle dans les régions où elles sont appliquées. Somme toute, le nombre de mises en chantier devrait augmenter de près de 10 % en 2025 au Québec pour ensuite se stabiliser à ce niveau lors des années suivantes.

Marché de la revente

Le cycle actuel de baisses des taux d’intérêt encourage plusieurs acheteurs potentiels à accéder à la propriété, mais le manque d’unités à vendre fait grimper les prix à de nouveaux sommets. La surenchère a même refait son apparition dans la région métropolitaine de recensement (RMR) de Québec. L’inventaire restreint semble être la cause principale de cette hausse du prix de vente dans la RMR de Québec.

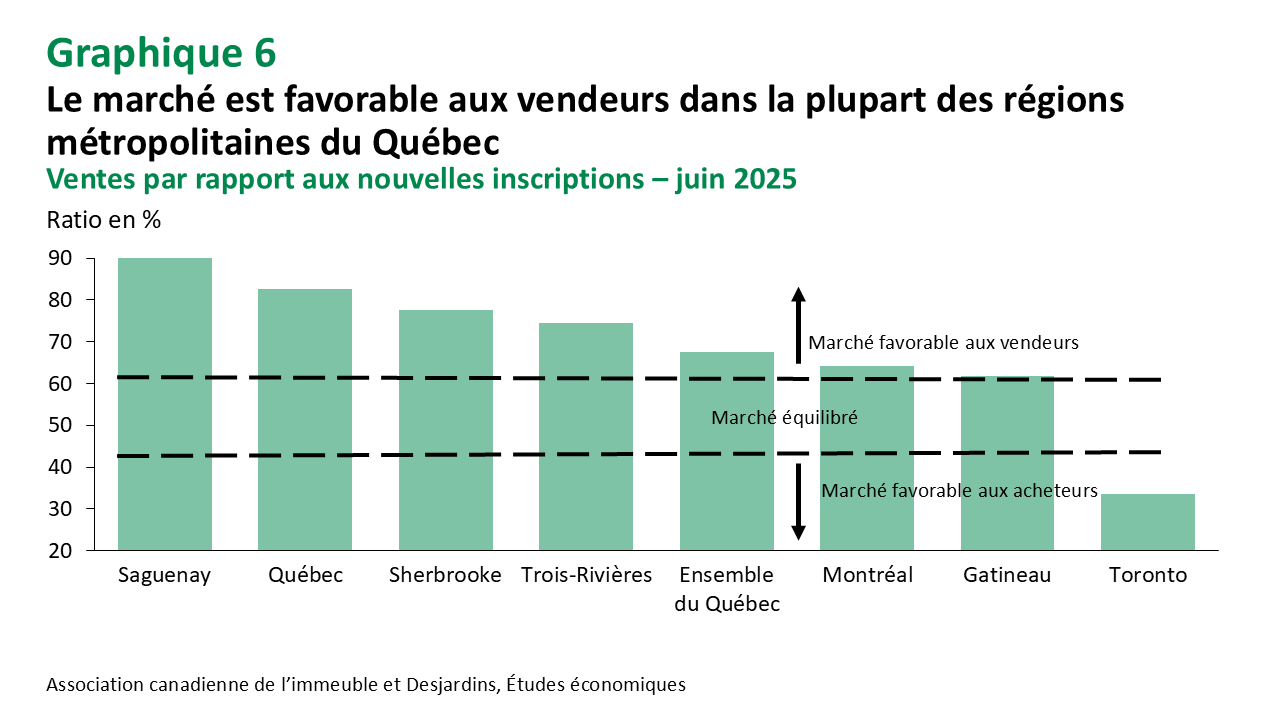

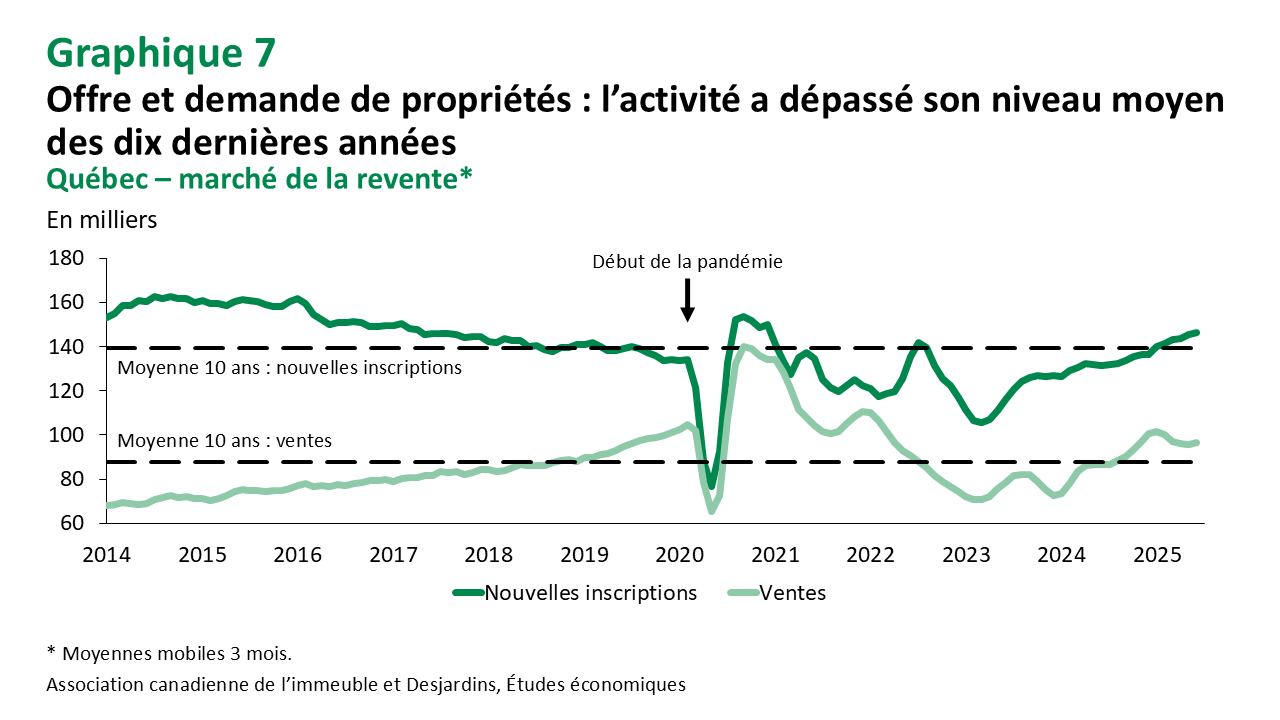

Le marché de l’habitation demeure dans des conditions équilibrées dans les régions métropolitaines de Montréal et de Gatineau, mais penche vers un territoire favorable aux vendeurs dans la plupart des autres régions de la province (graphique 6). Les ventes depuis le début de l’année ont augmenté à un rythme plus rapide que les nouvelles inscriptions, mais semblent désormais s’être stabilisées. Les inscriptions ont toutefois grimpé et dépassent depuis janvier leur niveau moyen des dix dernières années (graphique 7).

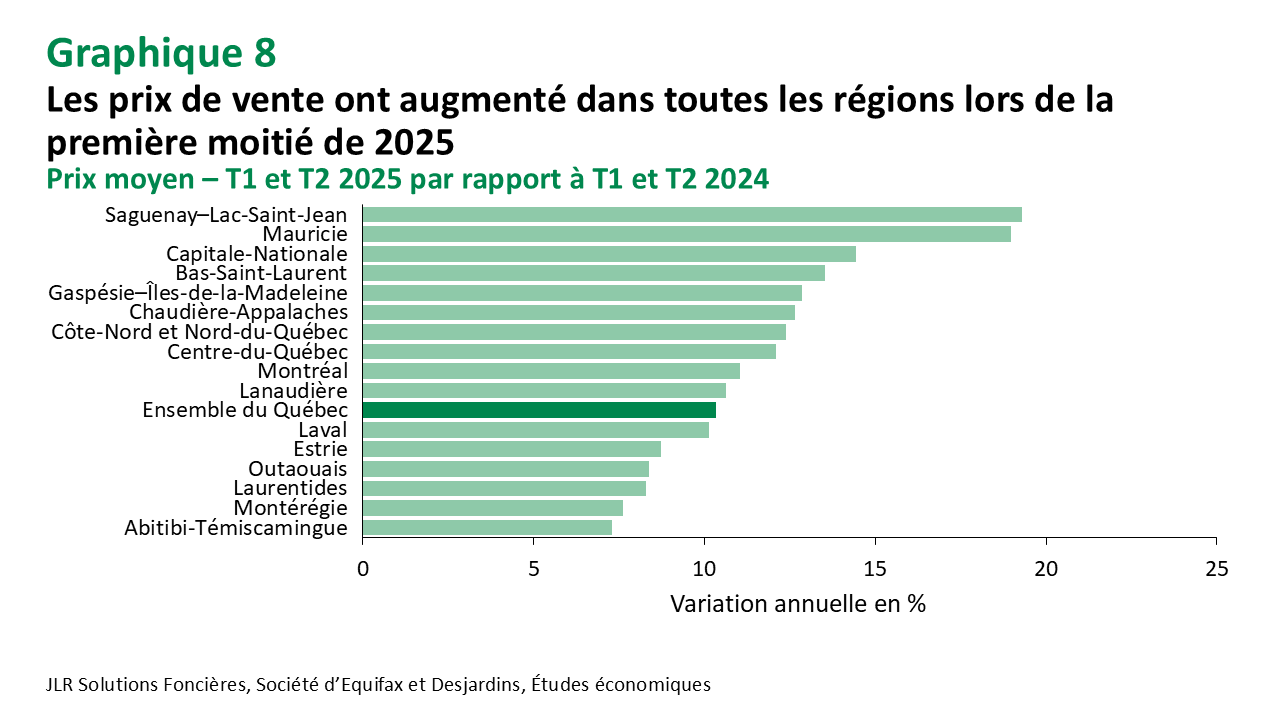

Les délais de vente sont aussi plus courts maintenant qu’il y a un an, une autre bonne nouvelle pour les propriétaires qui envisagent de vendre leur propriété. De plus, contrairement à la baisse des prix de vente à l’échelle nationale, les prix moyens des maisons au Québec sont bien supérieurs à ce qu’ils étaient l’an dernier, et ce, dans toutes les régions de la province (graphique 8).

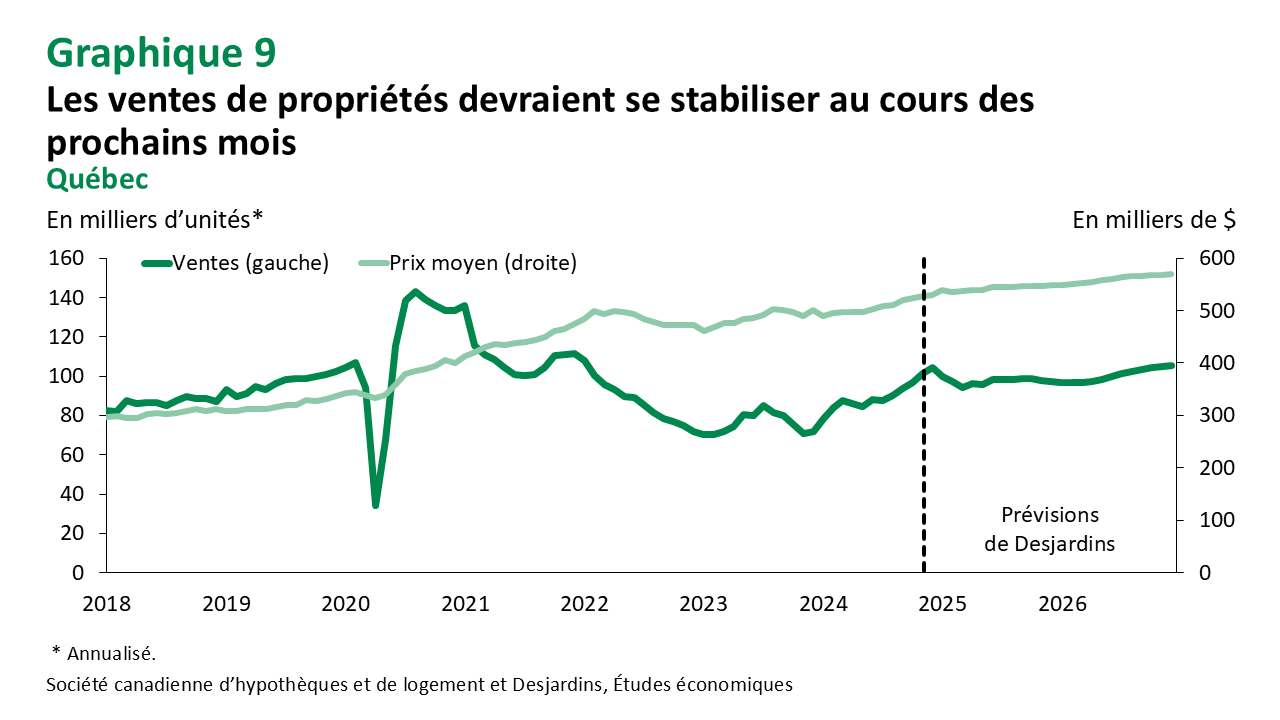

Néanmoins, la baisse de confiance des consommateurs peut laisser entrevoir un certain ralentissement de l’activité sur le marché de la revente, avec une réduction du nombre de transactions d’ici la fin de l’année 2025. La hausse des nouvelles inscriptions devrait exercer moins de pression sur les prix. Ceux-ci devraient toutefois se maintenir à un niveau élevé et continuer de croître, quoiqu’à un rythme plus modéré, d’ici la fin de 2025 et en 2026 (graphique 9).

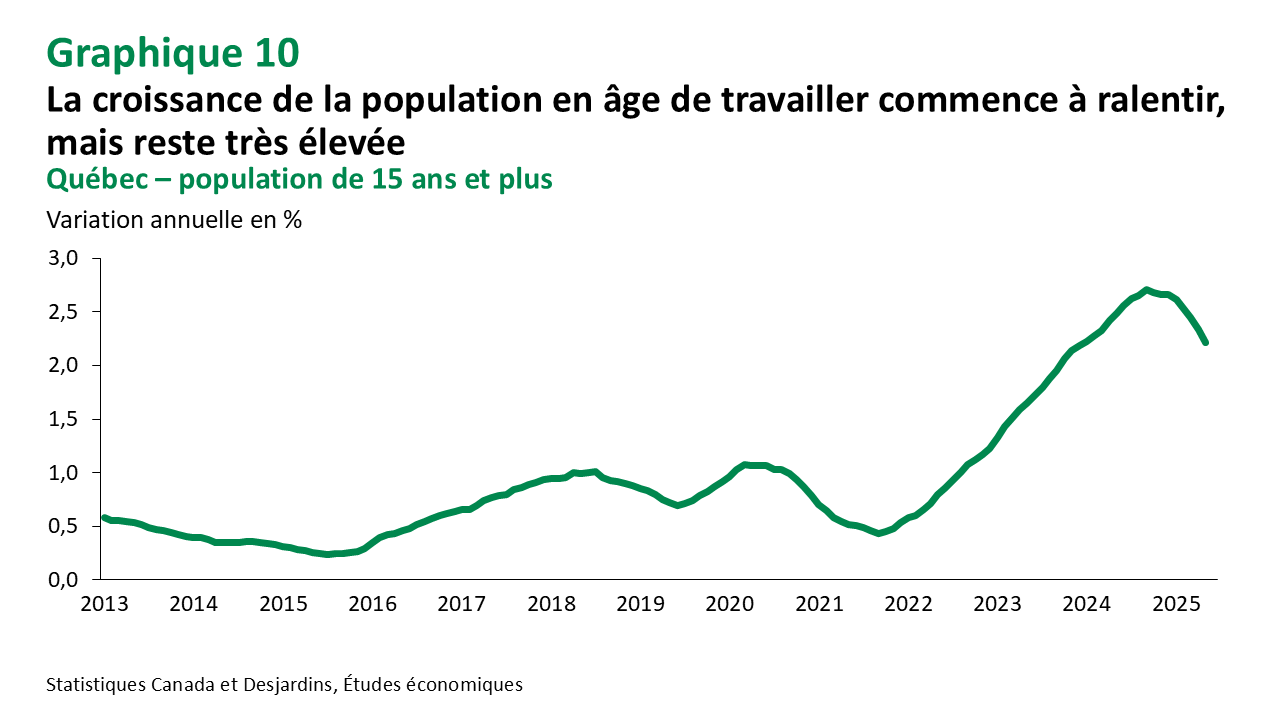

Les nouvelles réglementations fédérales et provinciales quant à l’immigration temporaire semblent être mises en place progressivement, ce qui mène à une croissance plus faible de la population partout au pays (graphique 10). Au Québec, la croissance de la population a été nulle lors du deuxième trimestre de 2025, une tendance qui devrait se poursuivre d’ici 2026. Cette nouvelle tendance démographique laisse présager une diminution de la demande pour le logement lors des prochains mois.

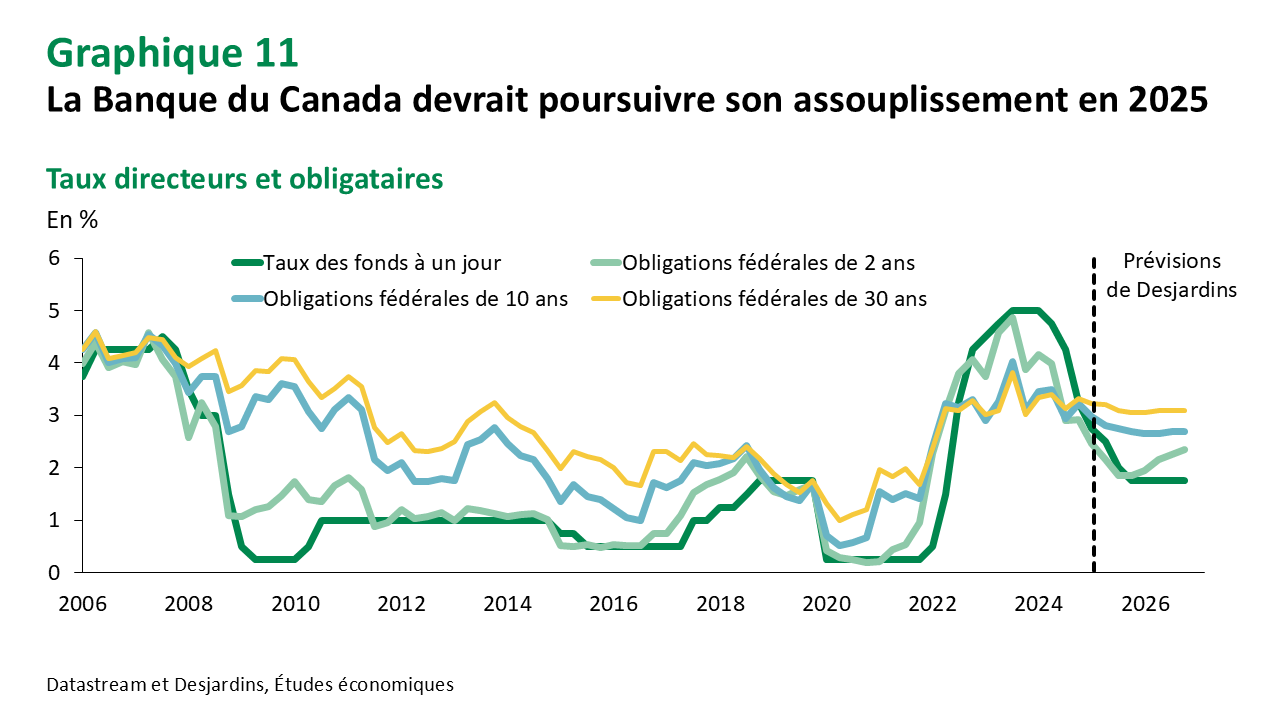

De plus, même si nos prévisions penchent vers trois baisses additionnelles des taux directeurs de la Banque du Canada d’ici la fin de 2025, les taux d’intérêt pour les particuliers Lien externe au site. ne suivent pas automatiquement les mouvements de taux directeurs.

En temps normal, les taux hypothécaires variables s’ajustent instantanément en fonction des taux directeurs. Ils devraient donc continuer de diminuer à mesure que la Banque du Canada procède à de nouvelles baisses de son taux directeur d’ici la fin de l’année.

Les taux fixes, quant à eux, suivent les taux des obligations gouvernementales, qui représentent le point de référence. Le marché obligataire s’ajuste à l’avance aux taux directeurs, en fonction des anticipations des investisseurs. Les taux obligataires canadiens, et donc les taux hypothécaires fixes, sont aussi influencés par les événements qui se déroulent ailleurs dans le monde, et surtout aux États-Unis.

Selon nos prévisions, les taux hypothécaires fixes devraient encore diminuer légèrement en 2025, mais devraient se stabiliser, voire remonter modestement l’an prochain (graphique 11). Une forte augmentation de la demande en réponse à des taux hypothécaires plus bas n’est donc pas attendue au cours de la prochaine année.

Marché locatif

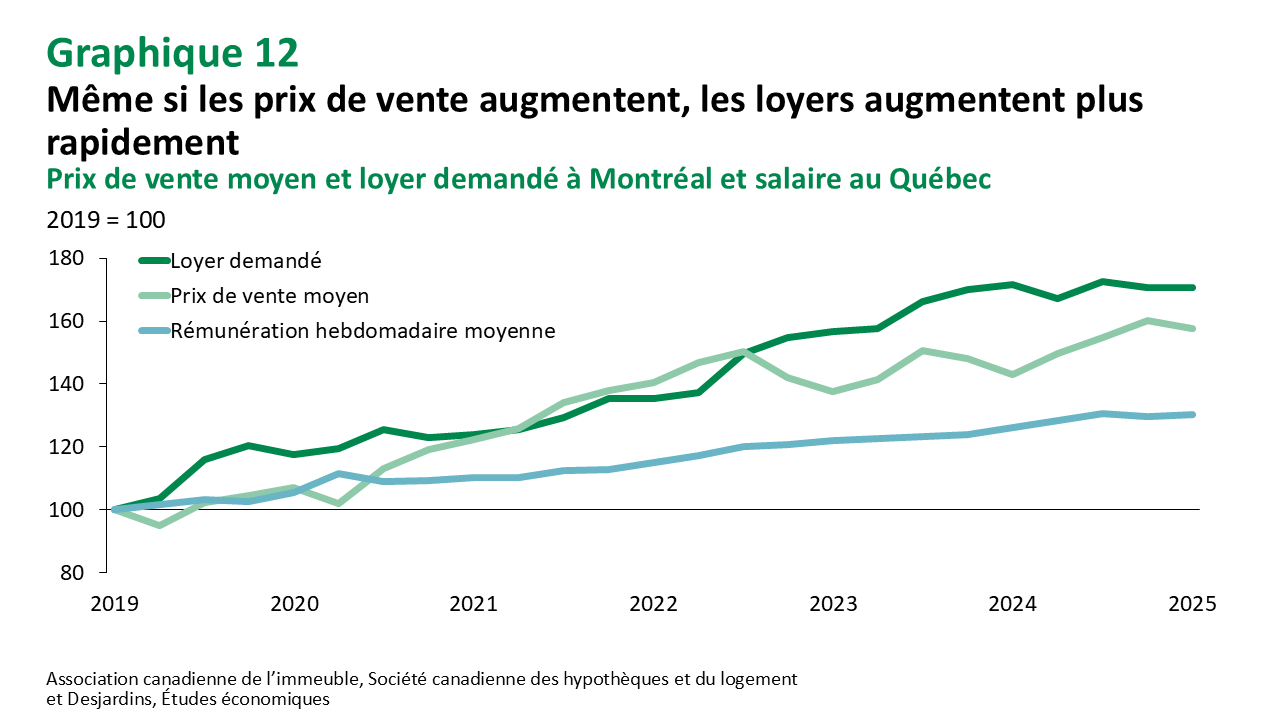

Alors que le prix de vente moyen des maisons monte, les loyers augmentent encore plus rapidement à travers le Québec. Dans le cas de Montréal, le loyer demandé moyen a augmenté d’environ 71 % depuis 2019, comparativement à une hausse du prix de vente moyen de 58 % sur la même période. Pendant ce temps, les salaires n’ont augmenté que de 30 % environ (graphique 12).

Les déséquilibres entre l’offre et la demande sur le marché locatif ont entraîné, en partie, ces fortes hausses de loyer. L’offre de logements locatifs est toutefois en augmentation avec plus de 80 % des mises en chantier qui étaient destinées à la location au premier trimestre de 2025. Un accroissement de l’offre devrait permettre un meilleur équilibre sur le marché, et donc, des hausses de loyers moins importantes d’une année à l’autre.

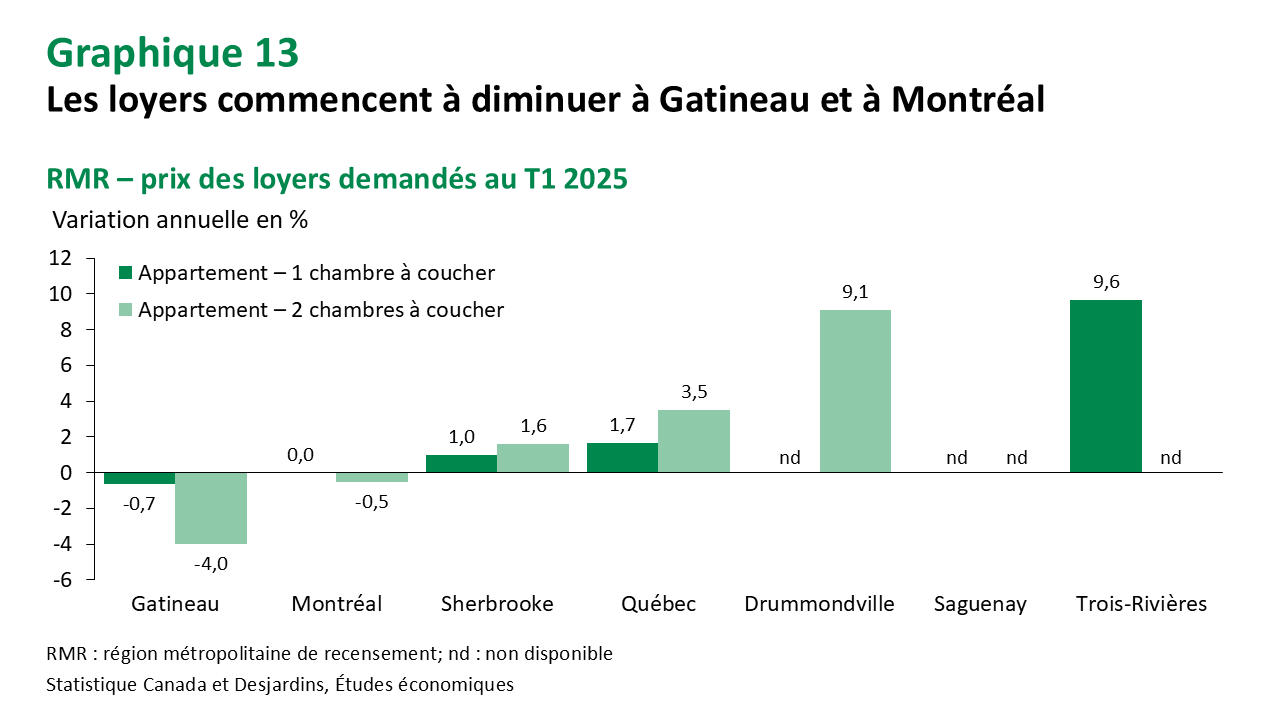

Bien que les taux d’inoccupation des logements locatifs augmentent graduellement dans la province, ceux des logements dans la fourchette de loyer la plus basse continuent de diminuer. Ce sont donc les logements locatifs abordables qui continuent de se faire rares dans l’ensemble du Québec. Ce segment est toutefois difficile à combler pour les constructeurs en raison des coûts de construction élevés pour les projets locatifs. Les appartements à prix élevés semblent toutefois se louer plus difficilement depuis quelques mois, ce qui a mené à des baisses du loyer moyen demandé pour les appartements mis en location lors du premier trimestre de 2025, notamment dans les RMR de Montréal et de Gatineau (graphique 13). Cette tendance se remarque également dans plusieurs autres provinces.

Selon Statistique Canada, les résidents non permanents, qui comprennent les travailleurs temporaires, les étudiants étrangers et les demandeurs d’asile, ont tendance à louer un logement à leur arrivée au pays. Une hausse de leur nombre influence donc la demande d’appartements locatifs. Ceux-ci occupent en général un plus grand nombre de logements locatifs que les personnes nées au Canada pour un même nombre de personnes. Cette dépendance au marché locatif diminue toutefois avec le temps passé au pays. La baisse de la population mentionnée plus tôt devrait donc atténuer la forte demande pour des logements locatifs lors des prochains mois. Cette atténuation de la demande devrait contribuer à rapprocher le marché locatif de l’équilibre. La faiblesse du marché du travail, particulièrement chez les jeunes pour qui les taux de chômage sont plus élevés, contribuera aussi au ralentissement de la demande de logements locatifs pour les deux prochaines années.

Pour ces raisons, les loyers pourraient légèrement diminuer dans les prochains mois. Les locateurs devront adapter le prix des loyers affichés à la nouvelle dynamique de la demande.

Conclusion

Le marché immobilier québécois semble tenir le coup, malgré la baisse d’activité qui se fait voir ailleurs au pays. La construction résidentielle continue de bien évoluer, tout comme l’activité sur le marché des propriétés existantes. Malgré tout, de nombreux défis demeurent.

D’un autre côté, les mesures prises pour augmenter l’offre de logements sont nécessaires, mais elles ne suffiront pas à améliorer l’abordabilité. Les différents coûts de construction, le manque de main-d’œuvre, les nombreuses réglementations et le manque de productivité dans l’industrie font en sorte que le coût des projets continue d’augmenter. Bien qu’un rééquilibrage naturel du marché devrait s’effectuer à plus long terme, l’abordabilité se détériore rapidement à court terme.

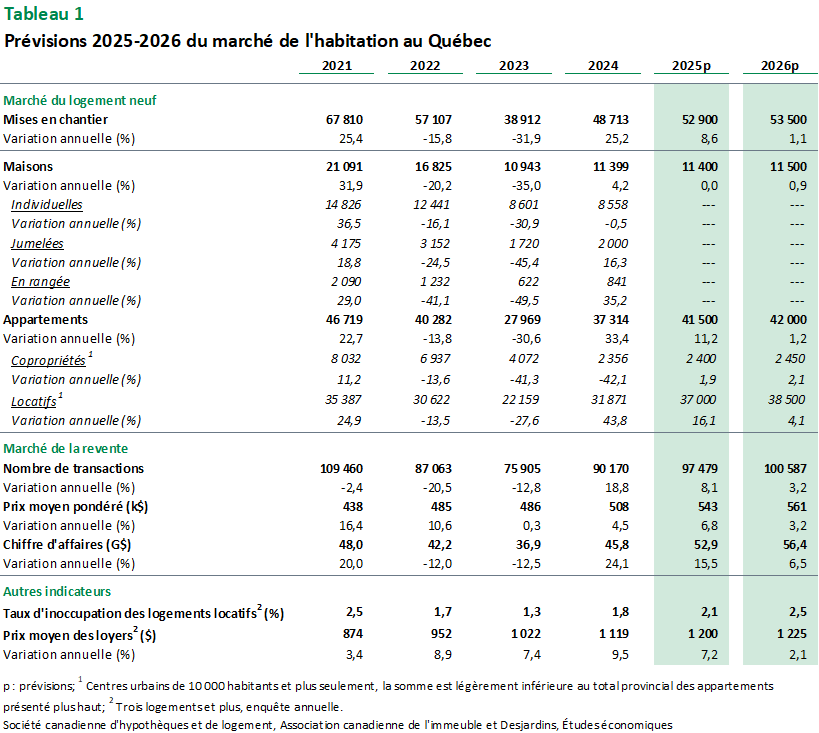

Tableau de prévisions

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.