- Maëlle Boulais-Préseault

Économiste senior

Zoom sur l'habitation

Québec : un marché immobilier plus résilient que prévu en 2025

2 décembre 2025

Faits saillants

- La construction résidentielle au Québec a bondi de 26 % jusqu’à présent en 2025, bien au-dessus de la moyenne nationale, grâce notamment aux mesures provinciales et municipales et à la place importante des logements locatifs.

- L’offre locative au Québec croît rapidement, mais une baisse de la demande est attendue. Cette évolution devrait favoriser un meilleur équilibre sur le marché et limiter la progression des loyers.

- Malgré l’incertitude économique et la fin des baisses de taux d’intérêt, la demande pour les propriétés existantes demeure soutenue. Cette dynamique continue d’exercer une forte pression sur les prix et de réduire l’abordabilité, particulièrement dans les segments prisés par les premiers acheteurs.

Commentaires

À l’approche de la fin de 2025, le marché de l’habitation du Québec demeure solide malgré l’incertitude et les perturbations économiques des derniers mois. En revanche, plusieurs marchés immobiliers provinciaux ailleurs au Canada se sont montrés moins résilients, créant d’importantes disparités au pays Lien externe au site., même si la moyenne nationale est demeurée relativement stable. L’activité semble néanmoins reprendre graduellement en Ontario et en Colombie‑Britannique, deux provinces qui tiraient la moyenne canadienne vers le bas.

La résilience du marché de l’habitation québécois a été présentée comme l’une des rares bonnes nouvelles tout au long de l’année. Tout comme à l’échelle nationale, des différences régionales se cachent toutefois au sein de la province, où l’activité est inégale d’une région à l’autre.

Mises en chantier

La construction résidentielle continue de surprendre

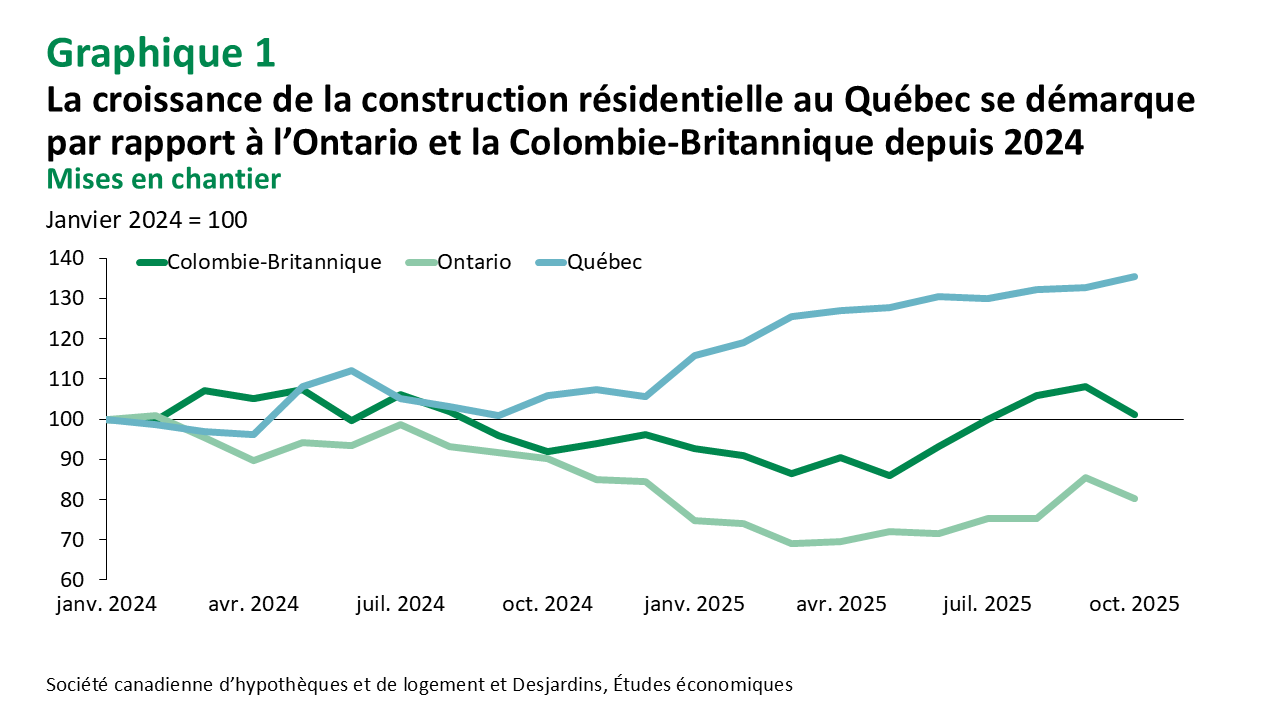

C’est sans aucun doute la construction résidentielle qui s’est montrée la plus résiliente au Québec depuis le début de l’année. Celle-ci est en forte hausse dans la province jusqu’à présent en 2025, avec une augmentation de 26 % des mises en chantier lors des trois premiers trimestres par rapport au même moment en 2024. Cette croissance contraste avec celle des autres provinces, alors que la moyenne nationale se situe à 6,0 % pour cette période et à 1,4 % si l’on exclut le Québec. Bien que les mises en chantier semblent augmenter à nouveau en Ontario et en Colombie‑Britannique, leur retard accumulé par rapport au Québec en matière de construction résidentielle fait que l’écart reste assez élevé (graphique 1).

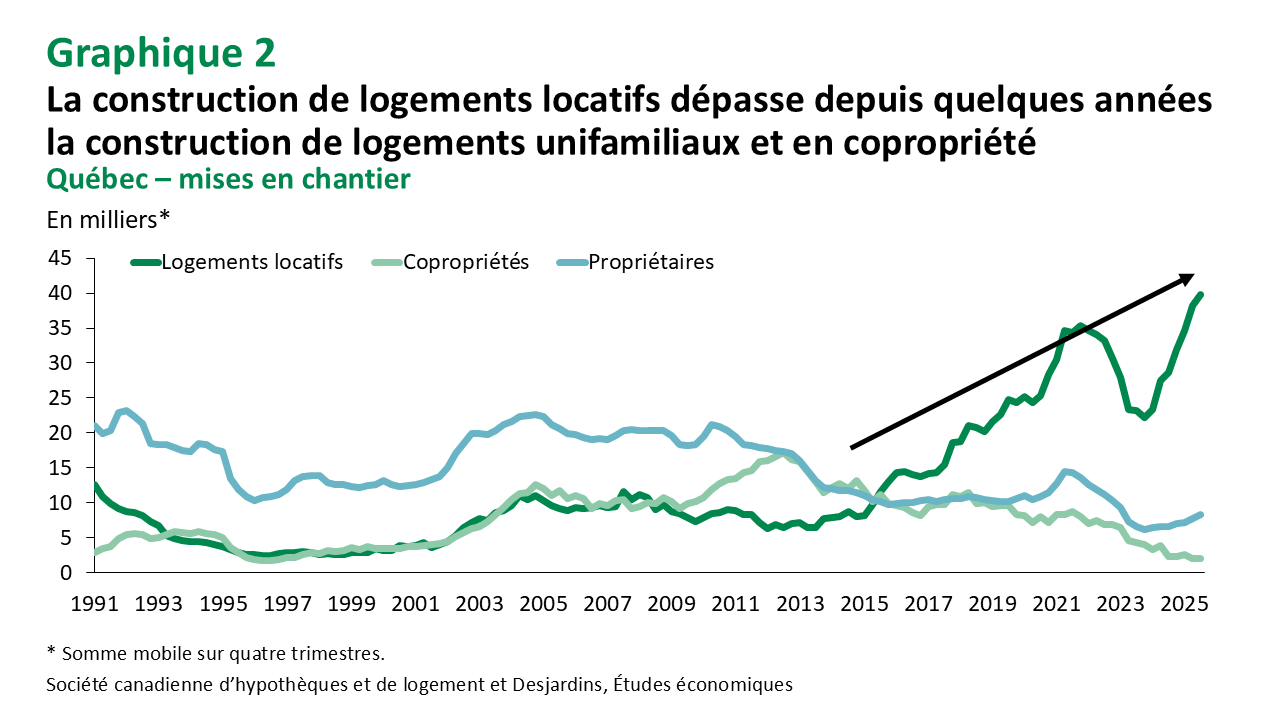

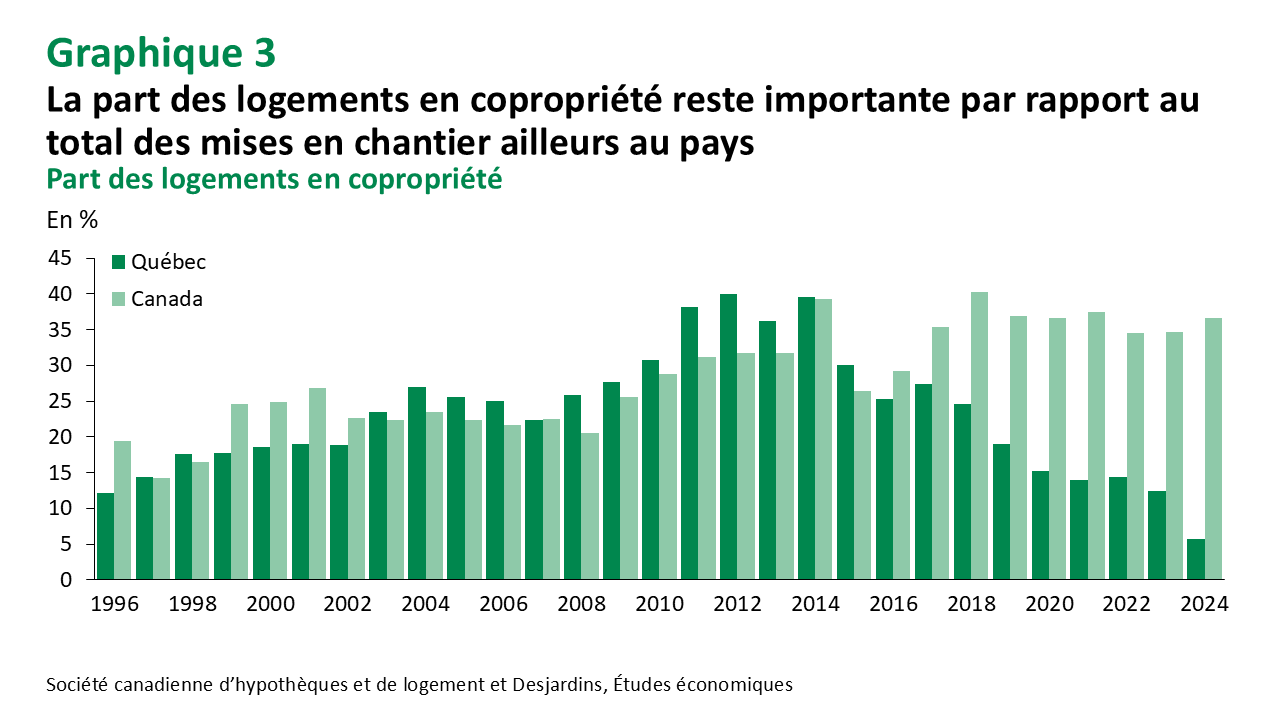

Il est difficile d’identifier la cause exacte de cette différence entre le Québec et le reste du Canada, mais plusieurs facteurs pointent vers les nombreuses mesures prises par le gouvernement provincial et les pouvoirs que celui-ci a octroyés aux municipalités. D’abord, le segment de marché le plus visé par une grande partie de cette aide gouvernementale est celui de la location et ce sont près de 80 % des unités construites au Québec qui y sont destinées (graphique 2). En Ontario, cette proportion se situe plutôt aux alentours de 40 %. D’ailleurs, la construction de logements locatifs permet présentement d’éviter certains défis auxquels font face les logements en copropriété. La prédominance de ces derniers en Ontario et en Colombie‑Britannique permet également de comprendre en partie la meilleure performance du Québec (graphique 3).

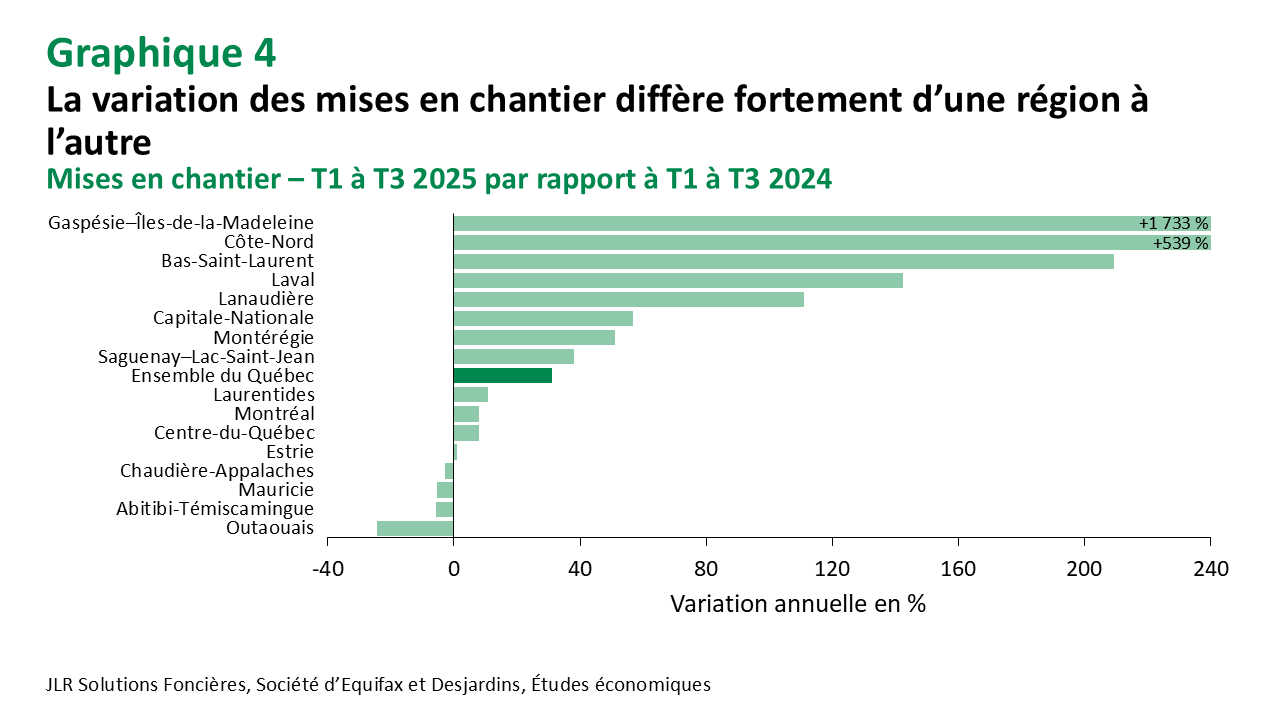

Quant aux pouvoirs accordés aux municipalités par le gouvernement du Québec pour accélérer l’approbation de projets dérogeant aux règles d’urbanisme, le ministère des Affaires municipales et de l’Habitation rapporte que 21 villes les ont utilisés en 2024, ce qui a mené à la construction de 3 857 logements. Pour l’année 2025, des hausses importantes des mises en chantier semblent se matérialiser dans plusieurs villes où les administrations rapportent avoir adoptés certaines mesures (graphique 4). L’effet des différentes mesures municipales sur la construction résidentielle devrait néanmoins s’estomper au fur et à mesure que celles-ci viendront à échéance. La loi devrait d’ailleurs prendre fin en 2027.

Freins à la construction résidentielle

Les limites des infrastructures risquent également de freiner la construction dans plusieurs municipalités au Québec. Des villes comme Gatineau, Lévis et Sherbrooke, entre autres, ont déjà dû imposer un moratoire dans certains quartiers en raison d’infrastructures insuffisantes pour l’ajout de logements. Le gouvernement fédéral a prévu dans son dernier budget une enveloppe supplémentaire pour les infrastructures des villes, dont les réseaux d’aqueduc et autres infrastructures nécessaires pour soutenir le développement immobilier.

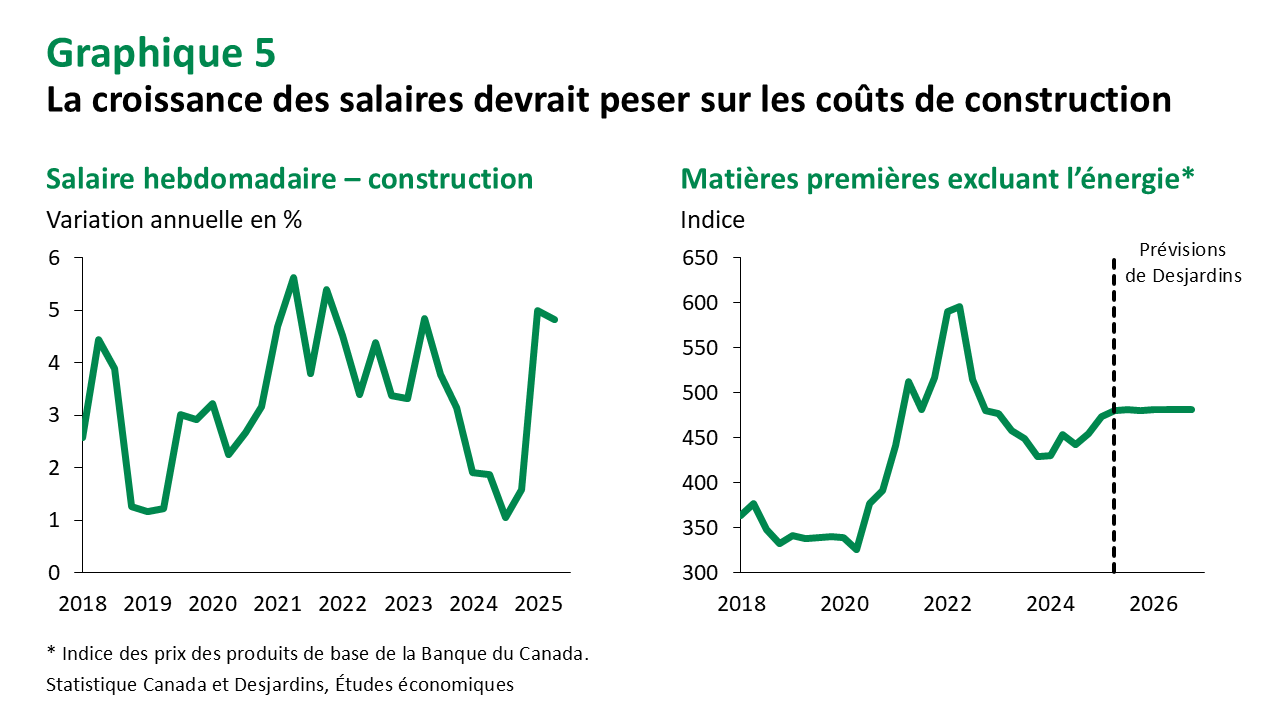

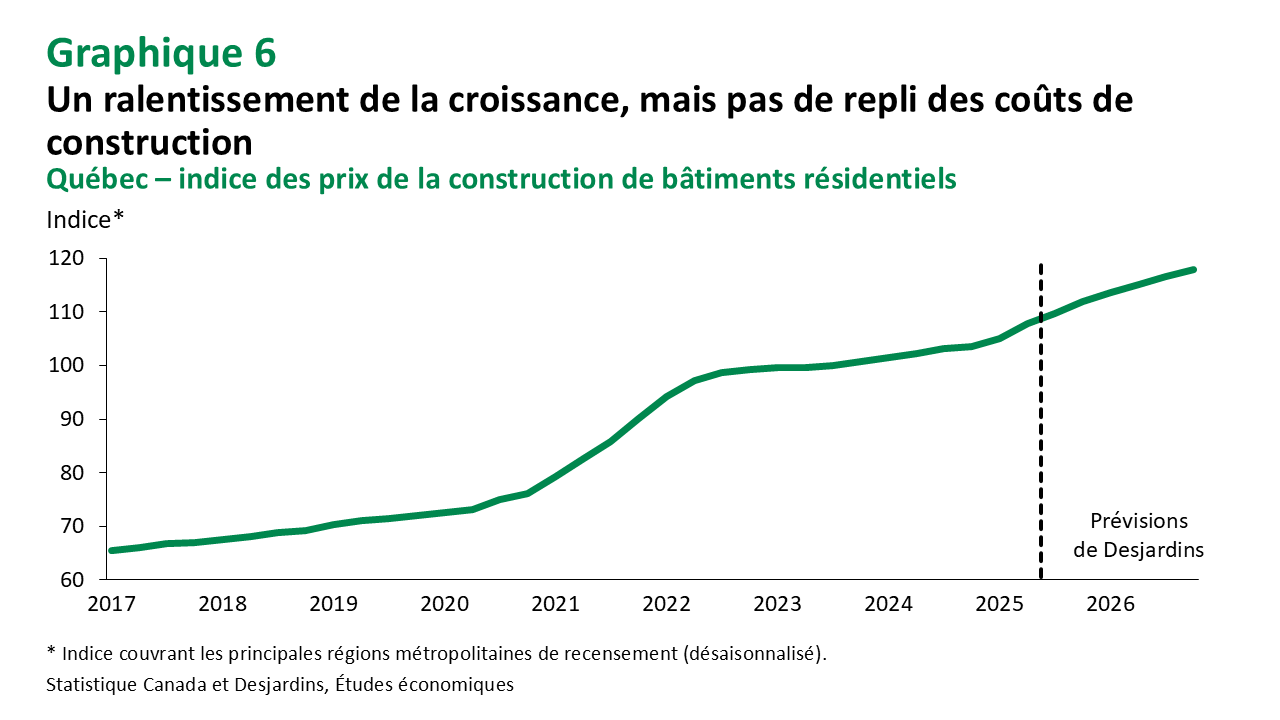

Les coûts de construction élevés Lien externe au site. pourraient aussi contribuer au ralentissement de l’activité. La hausse des salaires, soutenue par une forte demande de main-d’œuvre et par le renouvellement des conventions collectives, explique en partie la récente envolée observée au Québec (graphique 5). Malgré de légères baisses attendues des coûts des matériaux, les salaires et la concurrence pour les ressources nécessaires à la construction maintiendront les coûts élevés. Nous prévoyons une progression de l’indice des prix de la construction de bâtiments (IPCB) résidentiels d’environ 2 % d’ici la fin de 2025 et de 5 % en 2026 (graphique 6).

La technologie comme solution à long terme

À plus long terme, l’utilisation de nouvelles technologies en construction devrait aussi permettre de maintenir un rythme soutenu de mises en chantier. Des techniques comme l’utilisation de la construction préfabriquée ou modulaire gagnent en popularité. Ces techniques s’avèrent moins coûteuses que la construction traditionnelle puisqu’elles permettent une utilisation optimale des matériaux et des ressources ainsi qu’un travail en usine généralement plus rapide. Un laboratoire de construction additive devrait d’ailleurs être créé au Cégep de l’Abitibi‑Témiscamingue, où des logements seraient construits par des imprimantes 3D.

D’autres logiciels, intégrant l’intelligence artificielle, font aussi leur apparition pour aider la planification des chantiers. La modélisation de données du bâtiment (BIM), par exemple, est de plus en plus utilisée dans la province. Elle permet, entre autres, une meilleure planification et une gestion optimisée des projets. Ce type d’outils devraient permettre une amélioration de la productivité en construction dans les prochaines années, et ainsi contribuer au maintien d’un rythme soutenu de la construction résidentielle.

Marché locatif

Beaucoup de mouvements sur le marché locatif

Avec une part importante des nouvelles constructions, le marché locatif au Québec voit son offre croître plus rapidement que les autres segments de marché. Soutenue par les incitatifs gouvernementaux visant à la stimuler, l’offre totale de logements locatifs a grimpé de près de 4 % à l’échelle du Québec en 2024, le rythme le plus rapide depuis 2014. Avec l’augmentation de plus de 35 % des mises en chantier destinées à la location au cours des neuf premiers mois de 2025 par rapport à la même période l’an dernier, la croissance du parc de logements locatifs sera encore plus importante cette année.

En parallèle, une baisse de la demande est attendue sur le marché locatif. Les résidents non permanents ont tendance à louer à leur arrivée au pays, vu l’incertitude quant à la durée de leur séjour. Leur nombre est appelé à diminuer dans les prochaines années en raison des mesures fédérale et provinciale annoncées récemment visant à réduire les flux d’immigration. Les régions comme Montréal et Laval, où les concentrations de résidents non permanents sont les plus élevées, sont davantage exposées à cette dynamique. Des ajustements continus à ces politiques d’immigration pourraient influencer les projets immobiliers à venir et ajouter de l’incertitude pour les constructeurs.

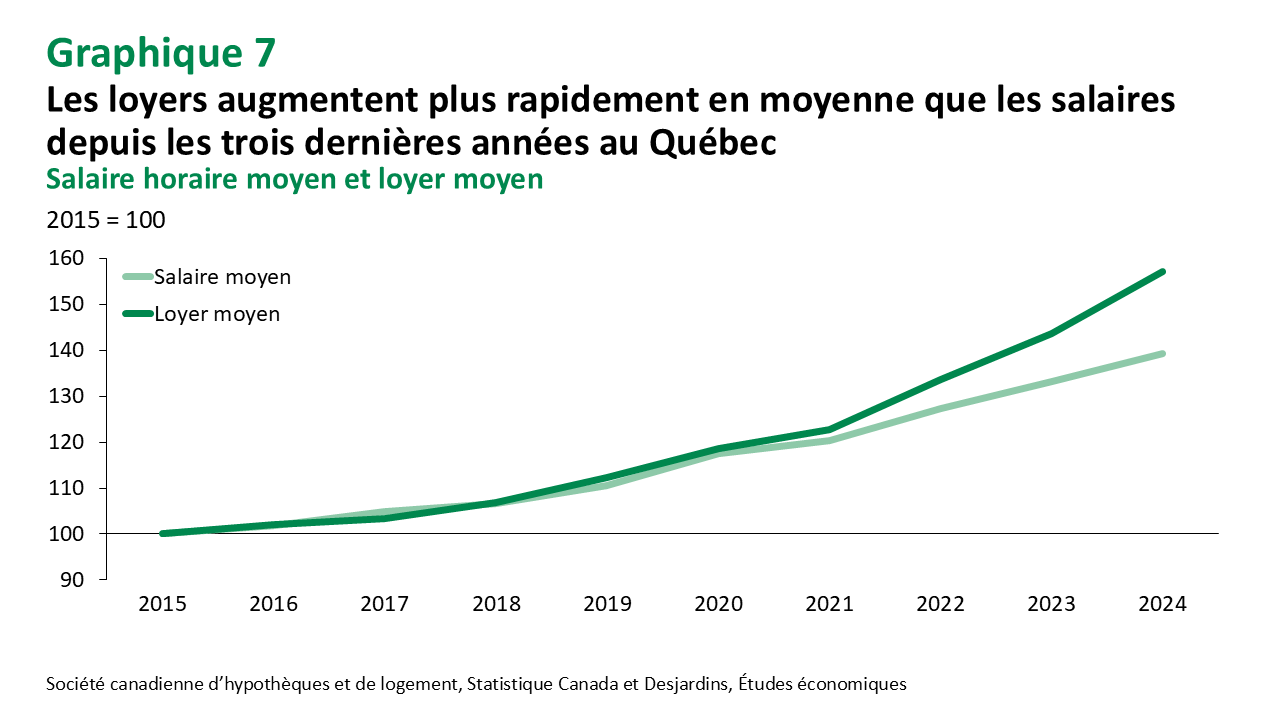

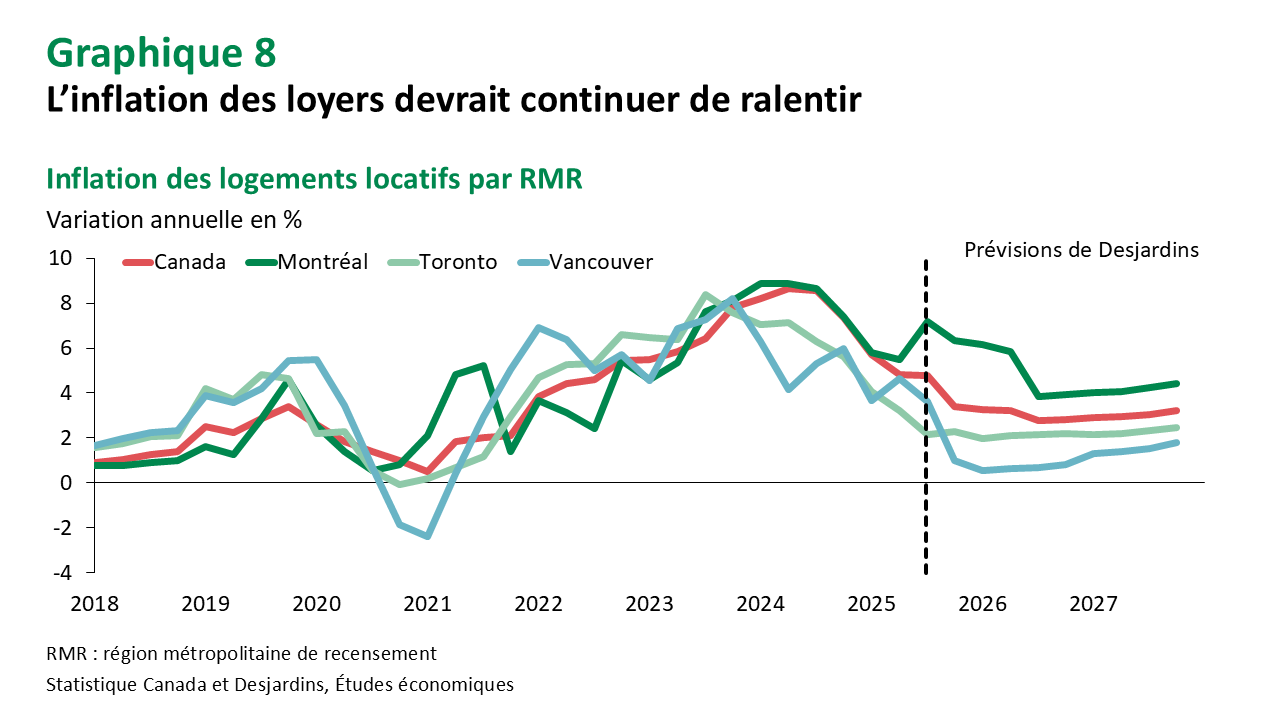

Pour ces raisons, un meilleur équilibre est attendu sur le marché locatif au Québec, ce qui devrait atténuer la hausse des loyers. Un certain ralentissement du rythme de croissance des loyers moyens demandés est déjà visible, surtout à Montréal, en raison de la croissance démographique plus lente et de l’offre locative accrue. Ce ralentissement est bienvenu puisque la divergence entre les loyers et les revenus a continué de s’amplifier dans la dernière année (graphique 7). La croissance des loyers devrait continuer de ralentir Lien externe au site. jusqu’au milieu de 2026, avant de s’accélérer graduellement à mesure que la demande reprendra de la vigueur et que l’offre de nouveaux logements sera réduite en raison des difficultés liées aux coûts et à la réglementation. Les mesures de contrôle des loyers adoptées par le Tribunal administratif du logement (TAL) affecteront aussi le rythme de croissance de ceux-ci dans toute la province et expliquent en partie l’augmentation de loyer un peu plus forte attendue à Montréal (graphique 8). Bien que les lignes directrices du TAL pour 2026 soient toujours attendues, la modification de la formule devrait entraîner des hausses moindres à l’avenir.

Marché de la revente

Le marché de la revente pourrait ralentir en premier

Un ralentissement de la demande était attendu en début d’année 2025 en raison de la baisse du niveau de confiance chez les consommateurs découlant du conflit commercial avec les États‑Unis. Au Québec, le conflit commercial semble toutefois avoir moins lourdement pesé sur les acheteurs potentiels au cours de la dernière année qu’ailleurs au pays, puisque les ventes de propriétés ont réussi à maintenir leur élan. Le nombre de transactions continue d’augmenter et, bien que les nouvelles inscriptions soient aussi plus nombreuses, la forte demande met encore de la pression sur les prix. Malgré la baisse des taux hypothécaires, l’abordabilité demeure faible.

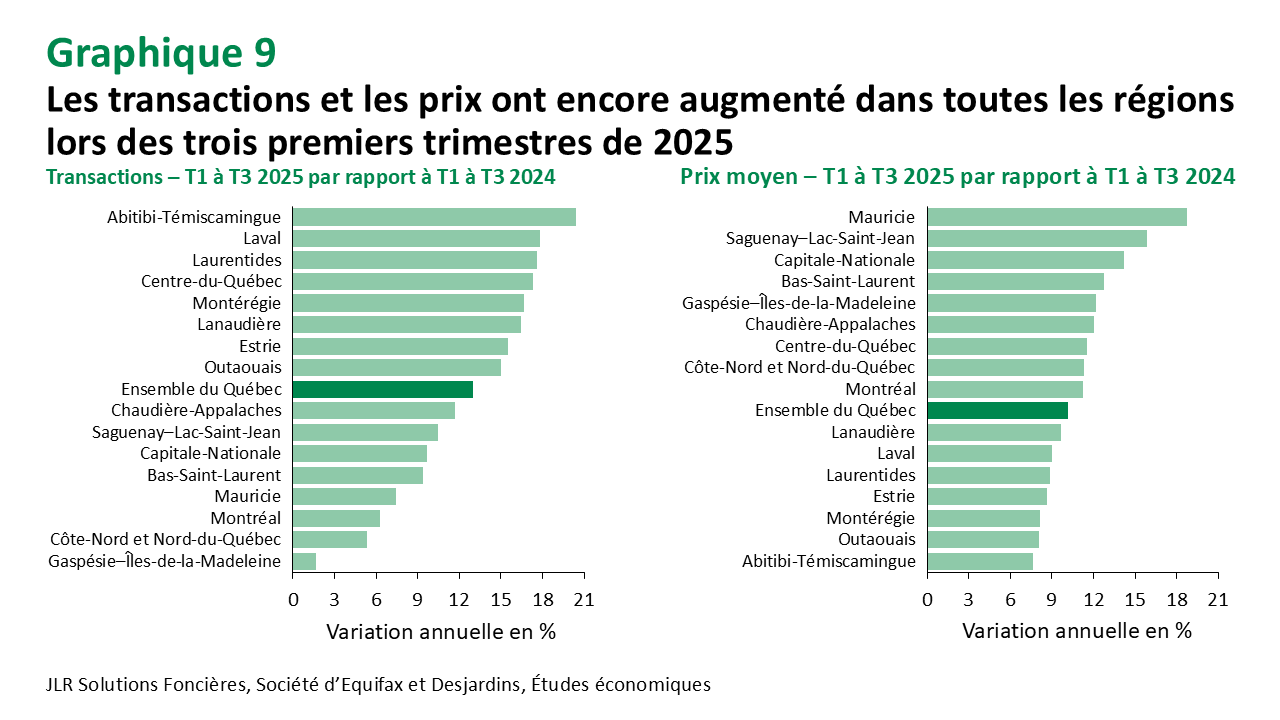

Les transactions et les prix de vente progressent dans l’ensemble des régions du Québec. Les stocks se redressent graduellement dans la plupart des endroits, mais les hausses de prix sont plus marquées dans les régions où ce rééquilibrage tarde, comme en Mauricie, dans la Capitale‑Nationale ou au Saguenay–Lac‑Saint‑Jean (graphique 9).

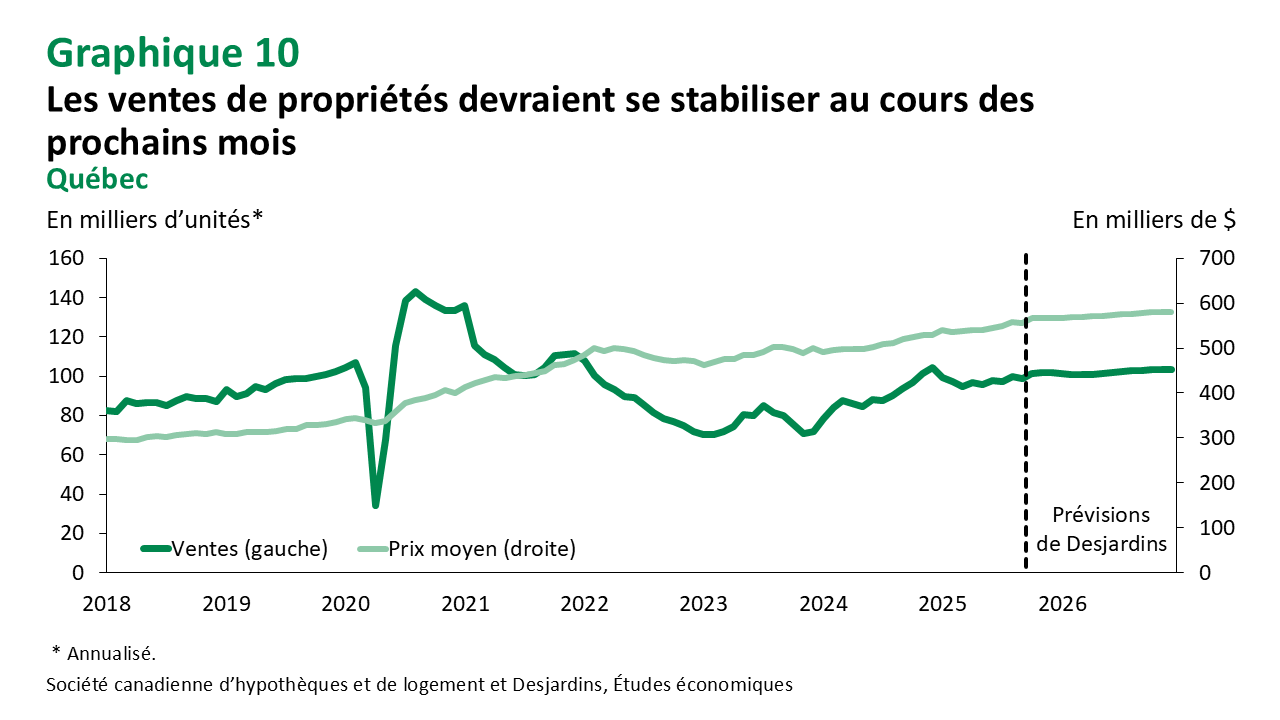

L’activité semble toutefois croître plus modérément depuis quelques mois, signe que l’incertitude pourrait finalement rattraper le marché de la revente. L’offre limitée et les problèmes d’abordabilité contribuent également à ce ralentissement de l’activité. Ce ralentissement de la demande devrait se poursuivre dans les prochains mois (graphique 10), d’autant que les baisses de taux hypothécaires sont désormais derrière nous, ce qui devrait cesser de stimuler la demande.

En attendant, l’abordabilité écope

L’augmentation de l’offre devrait permettre d’atténuer un peu la pression sur les prix, mais l’abordabilité demeure toutefois très faible. Les mises en chantier sont concentrées dans le marché locatif et seulement 20 % des nouvelles unités construites depuis le début de l’année 2025 sont destinés à la propriété. La hausse de l’offre sur ce marché précisément ne se fait donc pas aussi rapidement que sur celui des appartements destinés à la location. De plus, les logements recherchés par plusieurs premiers acheteurs tels que ceux dans les duplex, les triplex ou les maisons en rangée, qui sont généralement plus grands qu’un logement en copropriété dans une tour d’habitation, se font de plus en plus rares. Les mises en chantier pour ce segment de marché sont peu nombreuses, l’offre demeure faible, ce qui pousse les prix vers le haut. L’accès à la propriété demeure donc assez difficile pour plusieurs acheteurs potentiels.

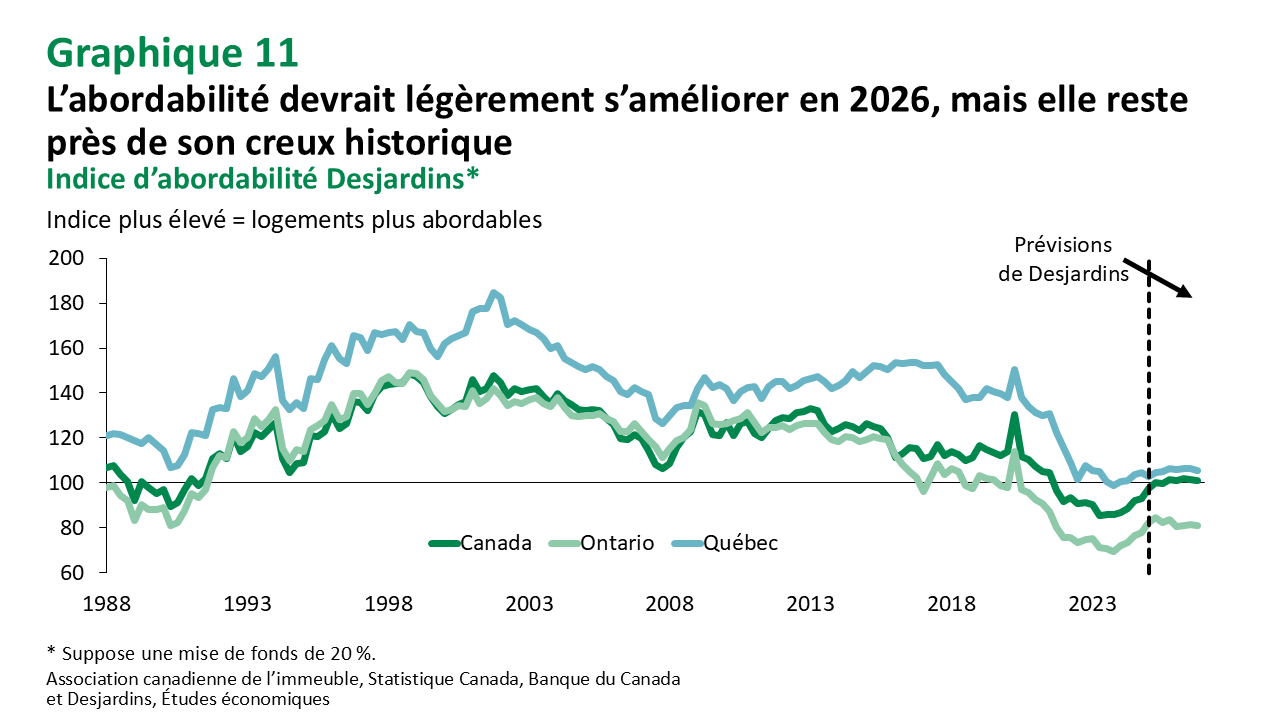

L’incertitude économique de la dernière année a aussi contribué à la hausse du taux de chômage et au ralentissement de la croissance du revenu des ménages. La détérioration de ces facteurs devrait également freiner l’amélioration possible de l’indice d’abordabilité dans la prochaine année (graphique 11).

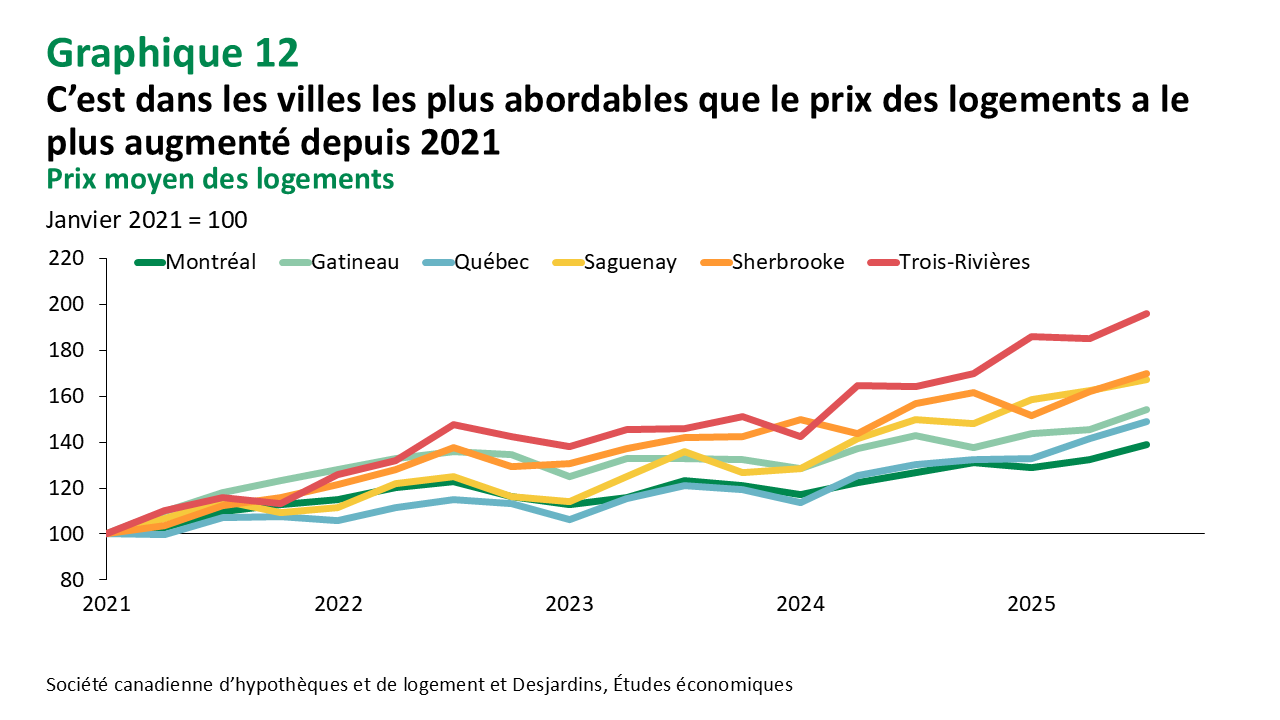

La hausse des prix a d’ailleurs été particulièrement marquée dans les villes les plus abordables de la province, portée par une demande soutenue (graphique 12). Entre le troisième trimestre de 2021 et celui de 2025, le prix moyen des propriétés dans la région métropolitaine de recensement (RMR) de Trois‑Rivières a bondi d’environ 70 %, contre 26 % dans la RMR de Montréal pour cette même période. Cette détérioration de l’abordabilité risque de freiner la demande au cours des prochaines années. Pour y remédier, la solution demeure donc de miser sur un accroissement de l’offre de logements, tout en tenant compte des segments qui répondent le mieux aux besoins du marché.

Conclusion

Autant le marché de la construction résidentielle que celui des propriétés existantes ont surpris par leur résilience depuis le début de l’année 2025. Compte tenu de l’environnement économique et de l’incertitude, la forte activité observée sur le marché immobilier québécois devrait se modérer dans les prochains mois. Les défis liés aux coûts de construction élevés, à la détérioration de l’abordabilité et aux infrastructures inadéquates dans plusieurs municipalités limiteront également l’activité sur le marché de l’habitation.

La progression des prix de vente devrait également se modérer au cours des prochains mois. Cette évolution pourrait représenter une bonne occasion pour les acheteurs potentiels qui souhaitent accéder à la propriété. Cependant, la persistance des coûts élevés et la rareté des logements destinés à la propriété pourraient maintenir des tensions sur certains segments, notamment les maisons unifamiliales et les plex. L’incertitude économique actuelle entraîne également plusieurs risques susceptibles de modifier ces perspectives. La manière dont les gouvernements fédéral et provincial appliqueront leurs politiques d’immigration influencera directement la demande résidentielle. Du côté de l’offre, les coûts élevés de construction et les tensions commerciales persistantes avec les États‑Unis pourraient freiner l’investissement des promoteurs, malgré les incitatifs mis en place pour stimuler la construction de logements.

À moyen terme, la trajectoire du marché dépendra de la capacité des gouvernements à soutenir l’investissement résidentiel et à améliorer les infrastructures, ainsi que de l’évolution de la conjoncture économique.

Tableau de prévisions

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.