- Jimmy Jean, vice-président, économiste en chef et stratège

Marc-Antoine Dumont, économiste senior • Florence Jean-Jacobs, économiste principale

Tendances des matières premières

De légères hausses des prix des matières premières sont à prévoir

12 novembre 2025

Sommaire

L’économie mondiale continue de faire preuve de résilience, malgré les tensions persistantes liées à la montée du protectionnisme américain. Aux États‑Unis, l’impasse budgétaire en vigueur depuis le 1er octobre a perturbé la diffusion des principaux indicateurs économiques. Cette situation complique l’analyse de l’évolution récente des prix, du marché du travail, de la consommation des ménages, de l’investissement des entreprises et du commerce extérieur. En l’absence de données fiables, l’incertitude demeure élevée.

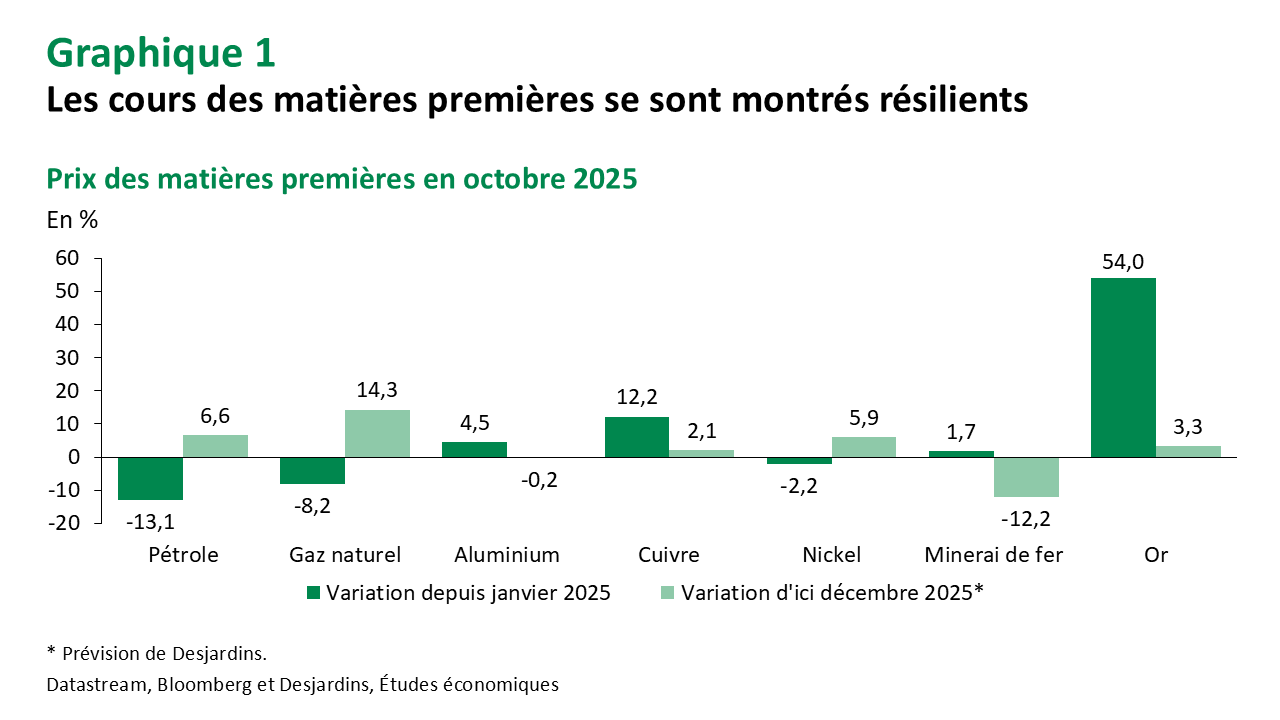

Malgré ce contexte, les cours des matières premières se maintiennent. Les prix des métaux de base bénéficient de la résilience surprenante de la production industrielle mondiale (graphique 1). Le cours de l’or, pour sa part, a connu une envolée spectaculaire, puis un léger recul. Il devrait poursuivre sa progression au cours des prochains trimestres. Quant au pétrole, bien que ses prix aient légèrement fléchi récemment, ils demeurent relativement stables alors que le marché s’apprête à enregistrer son plus important surplus depuis la pandémie. Les prix des denrées agricoles sont relativement stables, alors que ceux du bois d’œuvre sont soumis à la volatilité émanant de la politique commerciale américaine.

Énergie

Les prix du pétrole résistent, malgré l’important surplus attendu en 2026

Prévisions

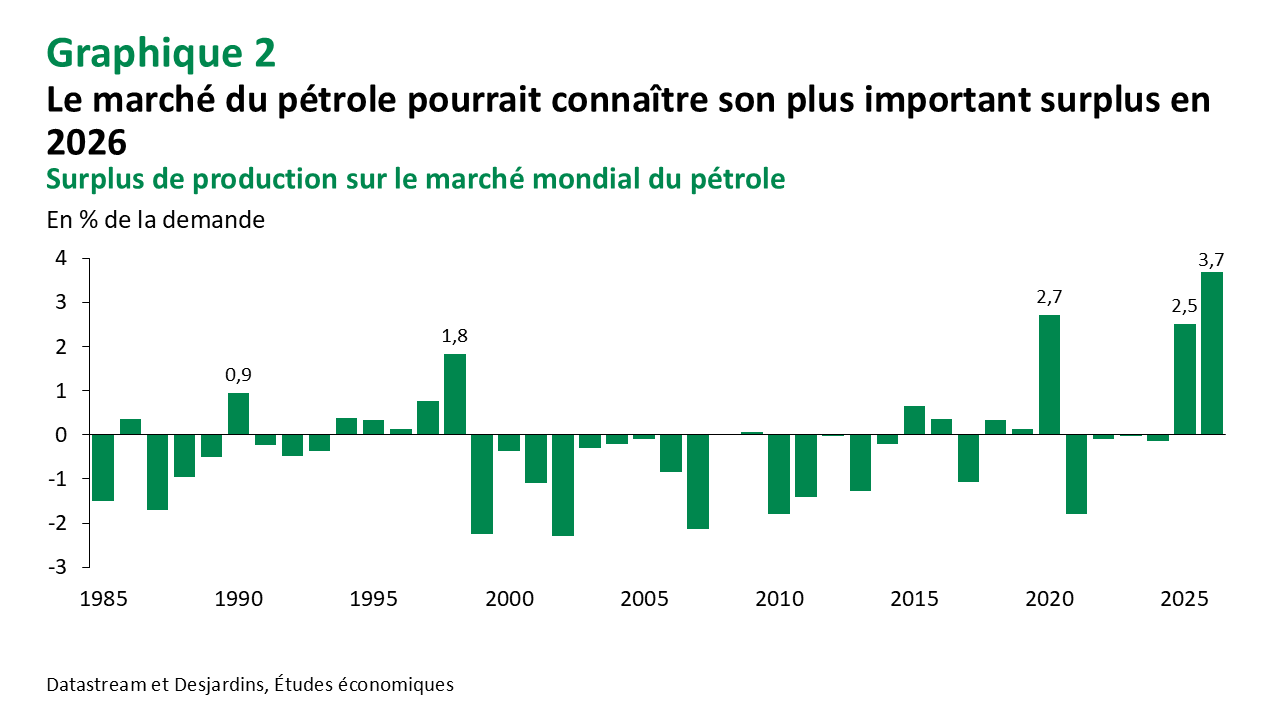

Le marché mondial du pétrole pourrait enregistrer son plus important surplus en 2026, avec un excédent de production estimé à 3,9 millions de barils par jour (mbj). La croissance de l’offre constitue la principale cause de ce déséquilibre, puisque celle‑ci devrait augmenter de 2,4 mbj l’an prochain. La réintégration des coupes volontaires de l’OPEP+ ne représentera toutefois qu’environ la moitié de cette hausse anticipée, le reste devrait provenir surtout des États‑Unis, du Canada, du Brésil, de l’Inde et de la Guinée. Parallèlement, la demande a été plutôt morose cet été et risque de le demeurer pour les prochains trimestres. Cela explique d’ailleurs la récente baisse des cours pétroliers. Néanmoins, nous prévoyons que le prix du WTI (West Texas Intermediate) regagnera un peu du terrain perdu pour terminer l’année autour de 63 $ US le baril. Pour l’an prochain, nous tablons sur une cible de fin d’année d’environ 65 $ US le baril, alors que la fragmentation du marché pétrolier et les tensions géopolitiques devraient limiter le potentiel de baisse de son prix. Il faut toutefois reconnaître le risque d’une correction plus prononcée si l’important surplus prévu se concrétise dans son entièreté.

Pétrole

En septembre, la production mondiale de pétrole affichait une hausse de 5,6 mbj par rapport à l’an dernier. Ce fort gain, dont 55 % sont issus de l’OPEP+, devrait entraîner le marché vers son plus important surplus depuis la pandémie, avec une offre excédentaire équivalant à 2,5 % de la demande en 2025 (graphique 2). Cela dit, le record de 2020 pourrait être dépassé l’an prochain, alors que l’excédent pourrait atteindre environ 3,7 % de la demande. Bien que ces prévisions soient connues depuis plusieurs mois et que la trajectoire de l’offre demeure conforme aux attentes pour l’an prochain, les cours du brut se sont maintenus entre 60 $ US et 70 $ US le baril jusqu’à tout récemment. La résilience de l’économie mondiale face à la guerre commerciale et un certain doute envers la concrétisation de ces prévisions expliquent en partie cette stabilité. Toutefois, le reste s’explique par des changements fondamentaux dans la structure du marché pétrolier.

D’abord, les turbulences géopolitiques comme la guerre en Ukraine, les sanctions contre le pétrole de l’Iran et les bouleversements globaux orchestrés par l’administration Trump, ont fragmenté les flux commerciaux de pétrole. Malgré tout, les barils sanctionnés, soit ceux russes et iraniens, trouvent preneur en Asie, mais cette incertitude maintient une légère pression haussière sur les prix. À cet égard, de nouvelles sanctions ont été ajoutées envers la Russie. Celles‑ci ciblent directement des entreprises russes, ce qui risque de fragmenter davantage l’offre. Ensuite, la Chine a stocké massivement l’offre excédentaire, avec une hausse estimée à 109,5 mb depuis avril, absorbant presque entièrement les hausses de production de l’OPEP+ durant l’été et stabilisant les cours. Washington prévoit également ajouter 1 mb à sa réserve stratégique, bien que ce soit un volume négligeable sur le total de 408 mb et l’impact sur le WTI devrait donc rester limité. Globalement, ces effets de stockage et la fragmentation de l’offre pourraient atténuer l’effet du surplus attendu en 2026.

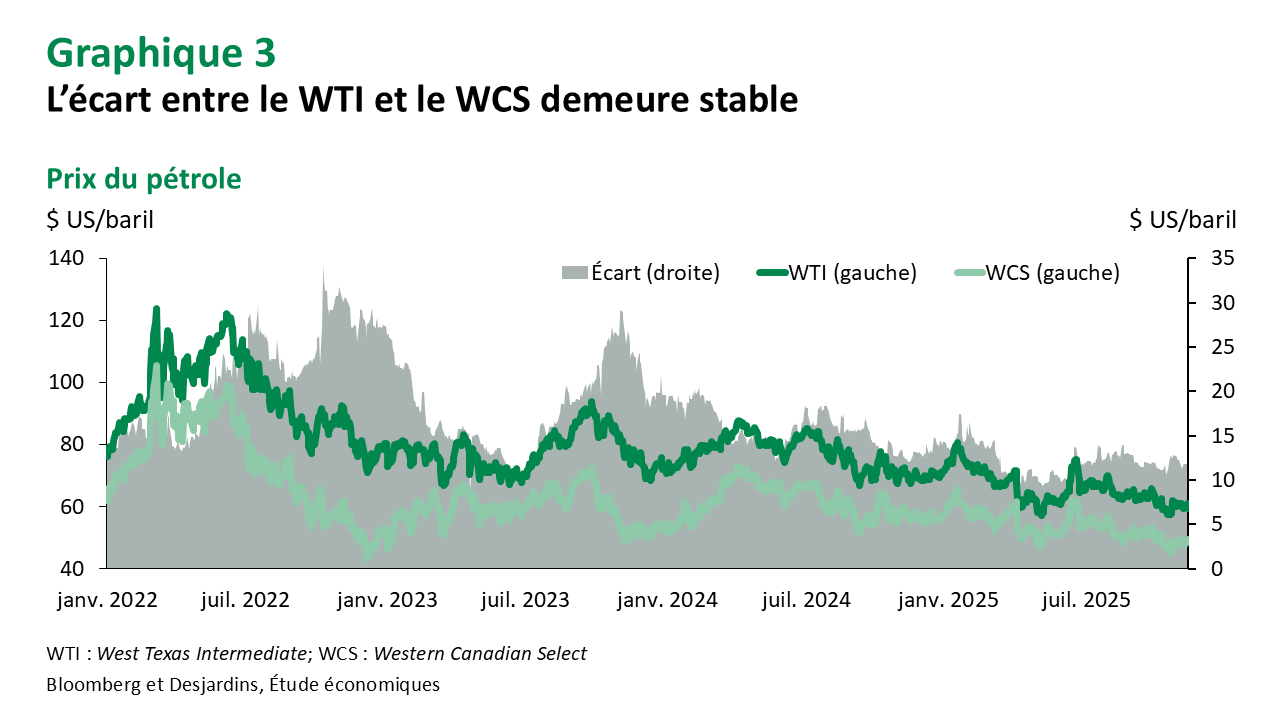

Les producteurs canadiens parviennent pour l’instant à naviguer à travers l’incertitude et les tarifs douaniers. La conformité à l’ACEUM des exportations de pétrole vers les États‑Unis dépasse 96 %, permettant aux barils d’entrer sans frais. Malgré une baisse temporaire de 0,3 mbj en septembre liée à la maintenance de certaines installations, la production canadienne devrait croître de 3,3 % cette année et de 1,7 % en 2026. Cependant, les exportations canadiennes reculent depuis le début de l’année (-11,4 %), principalement en raison d’une baisse des expéditions vers les États‑Unis (-13,1 %). Les livraisons vers la Chine, désormais possibles grâce à l’oléoduc TMX, n’ont compensé qu’environ 10 % de cette perte. Ces plus faibles volumes commerciaux ont permis de maintenir l’écart entre le WCS (Western Canadian Select) et le WTI autour de 11 $ US le baril (graphique 3).

Du côté américain, les producteurs se montrent plus pessimistes. Le dernier sondage de la Réserve fédérale de Dallas révèle que 78 % d’entre eux ont retardé leurs investissements en raison de l’incertitude. De plus, l’indice d’activité, qui mesure le sentiment de l’industrie pétrolière, affiche un deuxième trimestre consécutif de données négatives, une première fois depuis la pandémie. Cela dit, une hausse de la production américaine est toujours attendue dans les prochains trimestres, mais si les prix du brut chutent davantage, cette prévision pourrait être remise en question.

Essence

La demande américaine d’essence au cours de l’été a été plutôt faible, affichant un recul de 0,2 % entre le deuxième et le troisième trimestre, bien en deçà de la hausse saisonnière habituelle de 1,0 %. Certes, la pénétration accrue des véhicules électriques et les gains en efficacité énergétique expliquent une partie de cet écart par rapport à la tendance historique, mais celui‑ci demeure trop important pour se limiter à ces facteurs. La baisse du tourisme international, notamment des Canadiens qui voyagent habituellement en voiture, a également contribué à cette faiblesse. Somme toute, les cours de l’essence devraient refléter une demande plus calme et la stabilité des prix du pétrole brut dans les prochains mois.

Gaz naturel

Le prix du Henry Hub a reculé de 19 % depuis le début de l’année, sous l’effet d’une production américaine soutenue et d’une demande résidentielle plus faible qu’anticipé en raison de températures clémentes au cours des derniers mois. Les stocks de gaz aux États‑Unis dépassent d’ailleurs la moyenne des cinq dernières années, ce qui a accentué la pression à la baisse sur les cours récemment. Par ailleurs, jusqu’à maintenant, la région du golfe du Mexique n’a pas été touchée par des ouragans cette saison, de sorte que la production et les exportations n’ont pas subi les perturbations habituellement observées à la fin de l’été et au début de l’automne. Avec l’arrivée des températures plus froides, le prix du gaz devrait amorcer sa hausse saisonnière et terminer l’année autour de 3,40 $ US le MMBtu.

Pour l’an prochain, l’incertitude entourant la demande demeure élevée, notamment en raison des effets différés de la guerre commerciale. Jusqu’à présent, la Chine a fait preuve d’une certaine résilience face aux tarifs américains, et sa production industrielle semble peu affectée, ce qui a contribué à maintenir un plancher sous les prix du gaz. Néanmoins, la conjoncture chinoise pourrait se détériorer en 2026. En Europe, les importations de gaz américain continuent de croître afin de remplacer celles en provenance de Russie. Toutefois, le secteur industriel européen reste en retrait depuis le choc de la pandémie, ce qui limite la reprise de la demande. Dans ce contexte, le prix du Henry Hub devrait finir 2026 à environ 3,60 $ US le MMBtu.

Métaux de base

Les cours des métaux résistent malgré les surplus

Prévisions

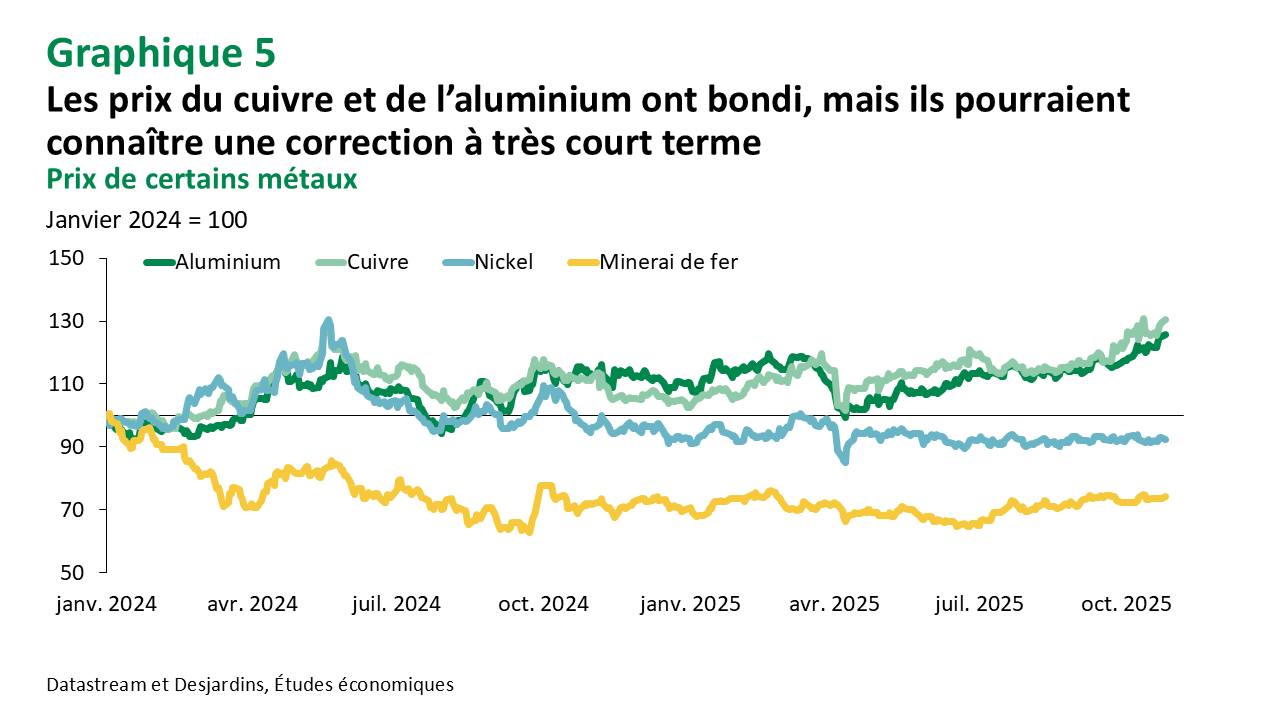

Bien que les prix de l’aluminium, du cuivre et du minerai de fer aient augmenté dans les dernières semaines, leur marché respectif demeure en situation de surplus. Ainsi, les niveaux actuels sont quelque peu surévalués et les trois risquent de perdre quelques plumes à très court terme. Cela dit, nous continuons de tabler sur une légère croissance de leur prix en 2026, notamment dans un contexte de réindustrialisation et de militarisation des économies avancées. Le minerai de fer fait toutefois exception à cette tendance alors que la croissance de la production minière devrait pousser ce marché en situation de très important surplus l’an prochain. Une baisse de son prix est donc attendue dans les prochains trimestres.

Aluminium

Les perturbations de la production islandaise ont entraîné une hausse des prix de 6 % depuis le début de septembre. Cette progression pourrait toutefois être temporaire, puisque le marché mondial demeure en léger surplus et que la situation en Islande devrait se stabiliser. Cela dit, ce facteur n’explique pas à lui seul la récente appréciation des cours. La faiblesse des exportations canadiennes, en recul de 54 % depuis le début de l’année (graphique 4), a également contribué à soutenir les prix, dans un contexte où l’offre mondiale se fragmente. L’industrie québécoise de l’aluminium cherche à diversifier ses débouchés, notamment vers l’Europe, mais aucun marché ne pourra complètement remplacer celui des États‑Unis. En 2024, ces derniers ont importé 3,2 millions de tonnes d’aluminium canadien, soit 58 % de leurs importations totales. La percée récente du Canada en Europe, observée depuis l’été, n’a compensé qu’environ 16 % des pertes de volumes vers les États‑Unis.

Les alumineries québécoises demeurent néanmoins en bonne posture pour l’instant. Elles bénéficient toujours de leurs avantages comparatifs, soit une production moins polluante que celle de leurs concurrents et des coûts énergétiques faibles. Les États‑Unis dépendent largement des importations pour répondre à leur demande intérieure. Même si leurs industries peuvent puiser dans leurs stocks pendant quelque temps, elles devront tôt ou tard recommencer à importer de l’aluminium. L’échéancier demeure toutefois incertain et les niveaux de stocks sont difficiles à évaluer. Entre‑temps, les alumineries québécoises profiteront d’une légère hausse des prix mondiaux du métal. Nous anticipons un prix de clôture d’environ 2 600 $ US la tonne en 2026.

Cuivre

L’offre mondiale de cuivre s’est resserrée au cours du dernier mois, à la suite d’un accident mortel ayant entraîné la fermeture temporaire de la mine Grasberg en Indonésie, le deuxième plus important site au monde, qui représente environ 3 % de la production globale. Par ailleurs, d’autres données indiquent une production inférieure aux prévisions dans plusieurs autres sites miniers, ce qui accentue le risque de tensions supplémentaires sur l’offre. Dans ce contexte, le cours du cuivre a bondi de près de 8 % depuis le début de septembre pour atteindre environ 10 500 $ US la tonne (graphique 5). Bien que le surplus de production anticipé pour 2025 soit désormais plus incertain, des stocks non enregistrés et non divulgués devraient réintégrer le marché au cours des prochaines semaines, exerçant ainsi une pression à la baisse sur les prix. À très court terme, le prix du cuivre pourrait donc reculer légèrement avant de reprendre une tendance haussière, soutenue par des facteurs fondamentaux à long terme, notamment le déficit structurel attendu sur le marché plus tard cette décennie. Nous maintenons notre cible de fin d’année 2026 à 10 200 $ US la tonne.

Nickel

Malgré la faiblesse des cours, la production de nickel est demeurée résiliente, particulièrement en Indonésie, où le gouvernement tente de réduire l’offre. Toutefois, les mesures qu’il a mises en place semblent insuffisantes à court terme. En Occident, les producteurs peinent à couvrir leurs coûts et sont contraints de réduire ou d’interrompre leurs activités. Au Canada, certains producteurs se sont tournés vers d’autres minerais comme le cuivre lorsque cela était possible, mais la situation reste difficile. Non seulement le surplus sur le marché devrait persister en 2026 pour une troisième année consécutive, mais il risque également d’être plus important qu’initialement prévu. Nous avons ainsi révisé à la baisse nos prévisions pour le prix du nickel, à 16 000 $ US la tonne l’an prochain. À moyen terme, les perspectives s’annoncent plus favorables. La transition énergétique se poursuit, bien qu’à un rythme plus lent, ce qui devrait offrir un soutien accru aux prix.

Minerai de fer

La nouvelle mine de Simandou, en Guinée, devrait amorcer sa production en novembre et deviendra le plus important site mondial d’extraction du minerai de fer. Elle produira un minerai de haute qualité, ce qui accentuera la concurrence pour les mines canadiennes. Toutefois, la demande pour ce type de minerai est en hausse alors que l’industrie de l’acier délaisse les fournaises au charbon – qui utilisent un minerai de moindre qualité – au profit des fournaises à arc électrique, moins polluantes et nécessitant un minerai de haute pureté. Cette tendance a d’ailleurs permis à la prime sur le minerai de fer de haute qualité de se maintenir à 14 $ US la tonne, près de sa moyenne historique hors pandémie.

Les perspectives générales pour le fer sont cependant moins favorables. L’ouverture de cette nouvelle mine accentuera le surplus sur le marché, tandis que la demande demeure fragile, notamment en Chine. La crise immobilière chinoise se poursuit, avec un recul des mises en chantier et du prix moyen des habitations. Rappelons que 40 % de la consommation chinoise de fer et d’acier provient du secteur de la construction, et que la Chine représente à elle seule la moitié de la demande mondiale. Dans ce contexte, nous prévoyons que le prix du minerai de fer fléchira en 2026 pour terminer l’année autour de 92 $ US la tonne.

Métaux précieux

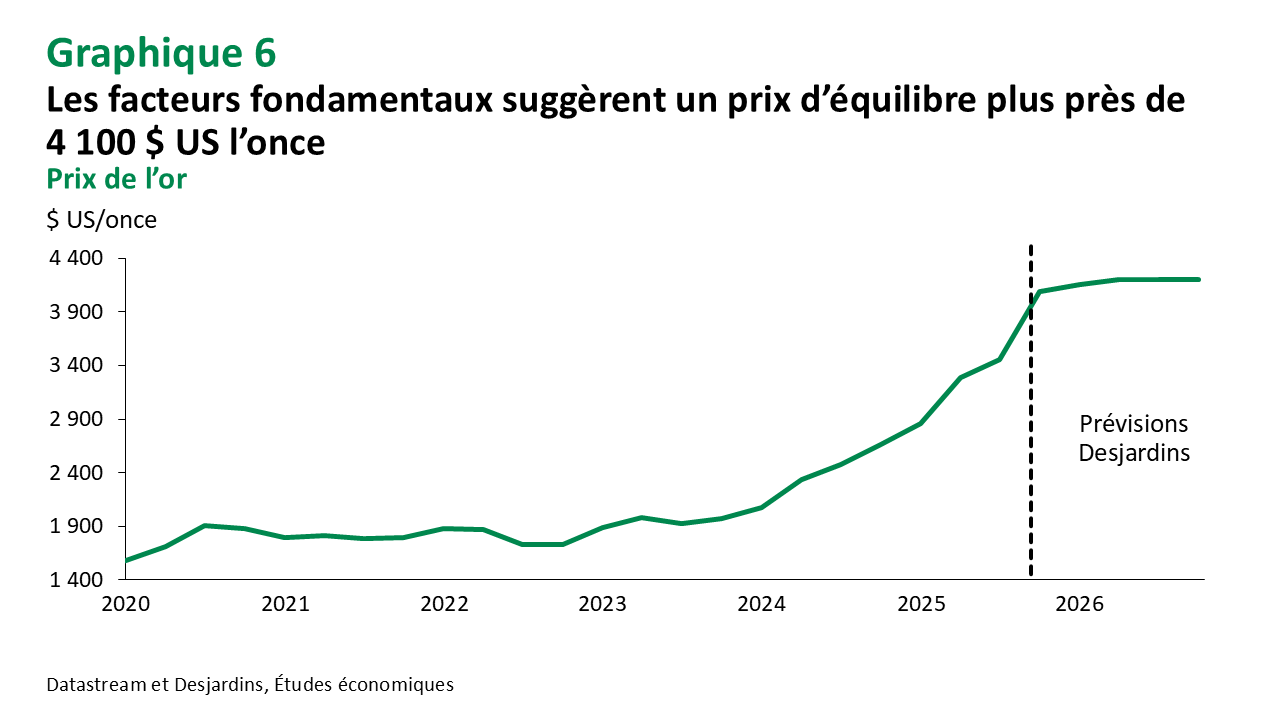

Le prix de l'or baisse après avoir atteint un nouveau record

Prévisions

L’or évolue actuellement dans une véritable tempête parfaite, alimentée par plusieurs facteurs : la baisse anticipée des taux d’intérêt, la montée des pressions inflationnistes, l’affaiblissement du billet vert, la paralysie du gouvernement fédéral américain, les craintes liées à la surévaluation de certains titres financiers et l’instabilité géopolitique mondiale. Ensemble, ces éléments soutiennent la progression du prix du métal jaune et laissent croire que ces pressions haussières persisteront dans les prochains trimestres. Cela dit, les facteurs fondamentaux pointent vers un prix d’équilibre autour de 4 100 $ US l’once, ce qui rend la récente correction peu surprenante. Il convient également de souligner la forte volatilité et la spéculation actuellement observées sur le marché de l’or, susceptibles d’entraîner des fluctuations marquées dans un sens comme dans l’autre. Pour 2026, nous anticipons une hausse plus modérée, avec un cours qui devrait terminer l’année près de 4 200 $ US l’once.

Or et argent

Depuis la mi-septembre, le prix de l’or a bondi de plus de 600 $ US l’once, soit une hausse de 16 %, pour atteindre 4 350 $ US à son sommet. Toutefois, celui‑ci a depuis chuté et s’établit désormais autour de 4 150 $ US l’once. Néanmoins, cet impressionnant gain reflétait les effets combinés du shutdown américain et de la dépréciation du dollar. La récente annonce de Donald Trump concernant de possibles nouveaux tarifs douaniers contre la Chine a également fait réagir les marchés. Conjuguées aux inquiétudes liées à la survalorisation des actions du secteur de l’intelligence artificielle ainsi qu’à des risques émergents envers le secteur bancaire régional, ces tensions ont incité de nombreux investisseurs à se tourner vers la valeur refuge qu’est l’or. Au‑delà de l’augmentation marquée des flux vers les fonds négociés en bourse (ETF) qui ont enregistré une hausse de 59,2 tonnes durant la semaine du 17 octobre, un niveau comparable à ceux observés en 2020 au plus fort de la pandémie, le volume des transactions sur l’or a aussi fortement progressé. La moyenne quotidienne est passée de 290,2 G$ US en juin à 388,3 G$ US en septembre. Ensemble, ces données témoignent d’une nervosité palpable chez les investisseurs, qui, malgré la bonne performance des indices boursiers, cherchent à se prémunir contre les nombreux risques actuels. Le cours du métal jaune devrait donc continuer de croître (graphique 6). Le prix de l’argent a d’ailleurs connu une hausse plus forte que celle de l’or avec un gain de 28 % depuis la mi‑septembre. L’offre est toutefois abondante et son cours pourrait redescendre dans les prochains mois.

Platine et palladium

À l’instar de l’or, les prix du platine et du palladium ont enregistré une forte progression, stimulée par la demande accrue pour les valeurs refuges. Depuis la mi‑septembre, leurs cours ont respectivement grimpé de 18 % et de 30 %. Toutefois, le ralentissement des besoins provenant du secteur industriel risque de limiter le potentiel de croissance des prix au cours des prochains mois, particulièrement pour le platine. Le niveau élevé de son cours a d’ailleurs incité plusieurs manufacturiers à le remplacer par le palladium, ce qui explique l’écart entre les gains des deux métaux. De plus, la Russie assure environ la moitié de la production mondiale de palladium et la possibilité de nouvelles sanctions que pourraient adopter Washington et Bruxelles a contribué à accentuer la hausse de son prix ces dernières semaines.

Autres matières premières

Turbulences pour les produits forestiers et relative stabilité dans l’agricole

Produits forestiers

L’industrie forestière canadienne a connu son lot d’incertitudes au courant de l’année. Les différentes annonces de droits de douane touchant le bois d’œuvre ont contribué à la volatilité des prix (graphique 7). Les droits compensateurs et antidumping qui ont doublé à la mi‑août pour atteindre 35 %, suivis de l’imposition d’un tarif douanier supplémentaire de 10 % le 14 octobre (pour un total de 45 %), réduisent à néant l’avantage comparatif historique des scieries canadiennes sur le marché américain. Les concurrents européens en profitent d’ailleurs pour augmenter leur part de marché aux États‑Unis. La faiblesse des mises en chantier aux États‑Unis a entraîné une pression à la baisse sur les prix du bois, d’autant que la production américaine de Southern Yellow Pine a été abondante récemment. Cette essence originaire du sud du continent n’est toutefois pas un substitut parfait, car elle n’est pas assez solide pour les charpentes de maison, contrairement au bois résineux du nord – dont celui du Canada.

Une diminution de la production au Canada est attendue en raison des conditions défavorables pour les scieries (faibles prix, nécessaire absorption de la majorité des coûts des droits de douane pour demeurer compétitif aux États‑Unis). Des fermetures temporaires sont déjà en cours depuis plusieurs mois, et des annonces de fermetures permanentes sont attendues dans l’Ouest canadien. Cette réduction de l’offre exercera un certain contrepoids dans les prochains mois, modérant la baisse des prix. Somme toute, nous anticipons que les prix nord‑américains du bois d’œuvre résineux demeureront bas (sans dégringoler) d’ici au printemps, période à laquelle une remontée pourrait s’opérer, en synchronisme avec une éventuelle reprise du secteur américain de la construction. Cette reprise potentielle est toutefois sujette à des risques baissiers. Pour les entreprises canadiennes, miser sur le marché intérieur et la diversification vers l’Europe (marché devenu plus avantageux étant donné les barrières commerciales de notre voisin du Sud) apparaît comme une stratégie sensée.

Denrées agricoles

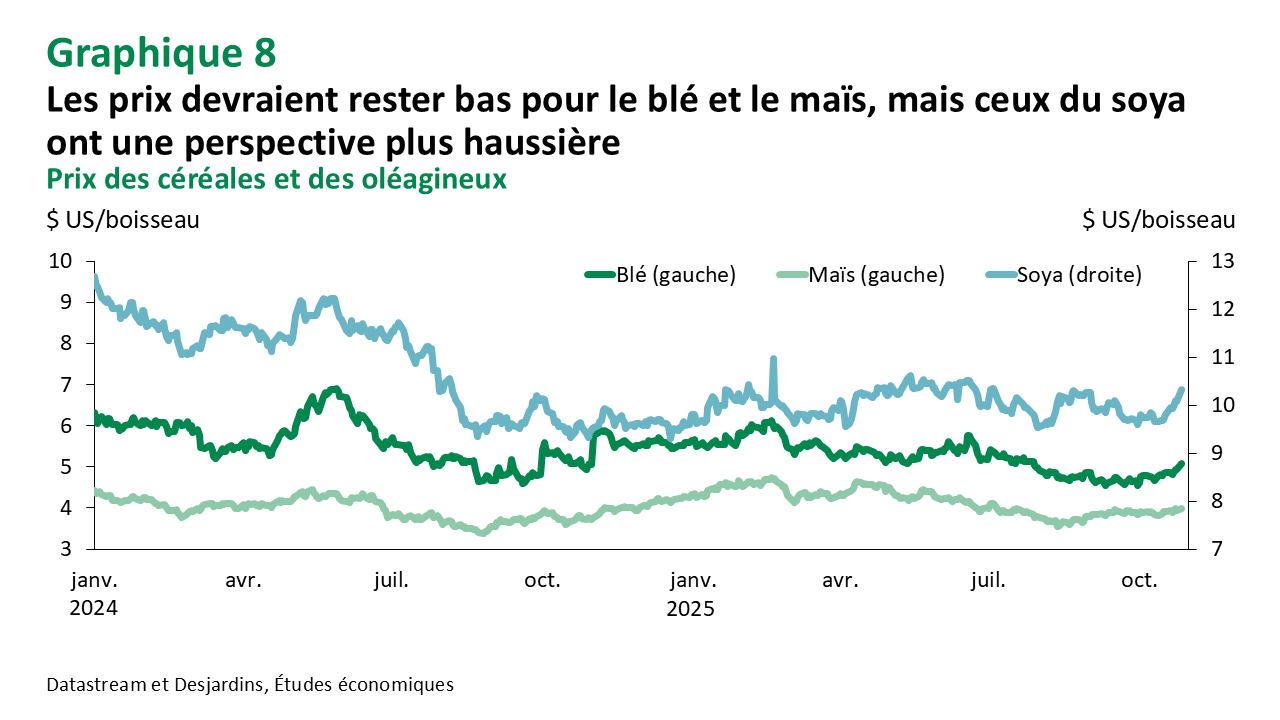

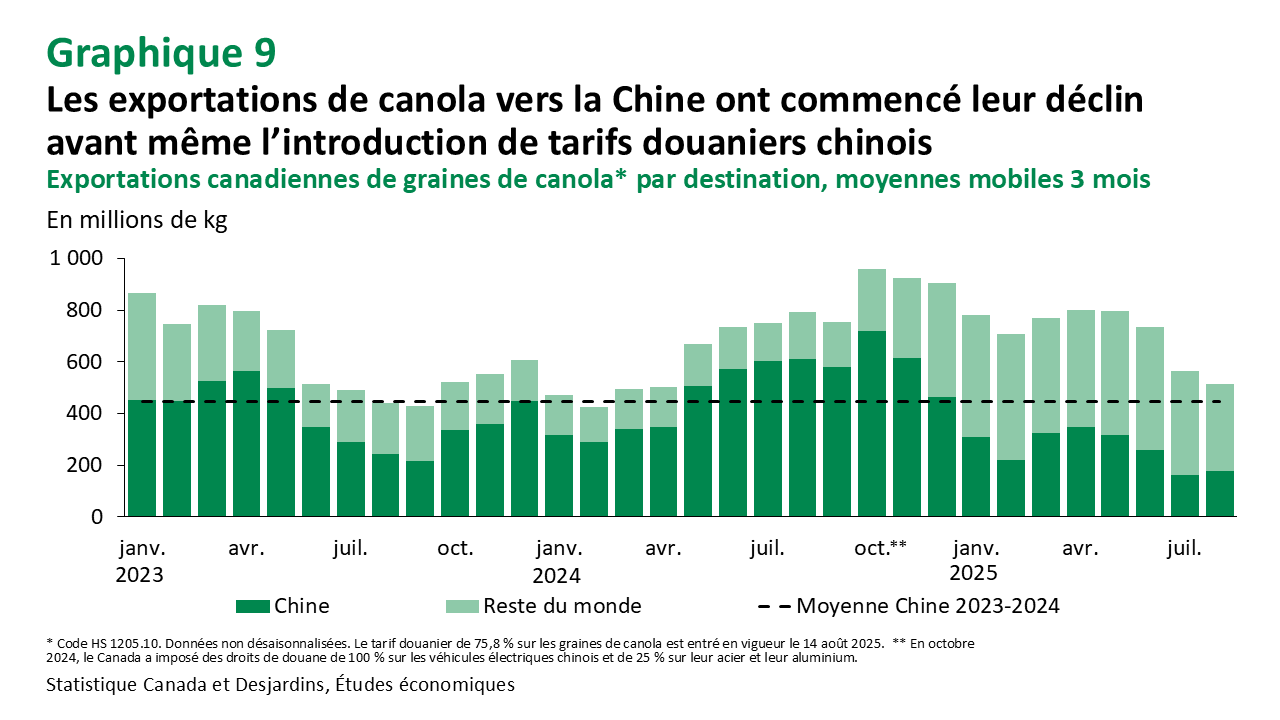

Les produits agricoles se maintiennent à des niveaux relativement bas et stables (graphique 8). Les cours du maïs devraient continuent d’avoisiner les faibles niveaux actuels dans les prochains mois, tandis que les perspectives demeurent légèrement haussières pour les prix du soya. D’ailleurs, la Chine continue de bouder le soya américain, ce qui a été compensé par des exportations brésiliennes record de la fève. Quant à l’évolution future du prix du blé, il faudra surveiller la récolte d’hiver aux États‑Unis, en Europe et autour de la mer Noire. Pour l’instant, les prix du blé se maintiennent près de leurs creux des cinq dernières années. Par ailleurs, le tumulte commercial avec la Chine a engendré une baisse des exportations canadiennes de canola vers ce pays, et ce, avant même l’entrée en vigueur du tarif de 75,8 % en août (graphique 9). Cela touche surtout la Saskatchewan, l’Alberta et le Manitoba. Ces baisses ont été seulement partiellement compensées par des exportations en hausse vers le Japon.

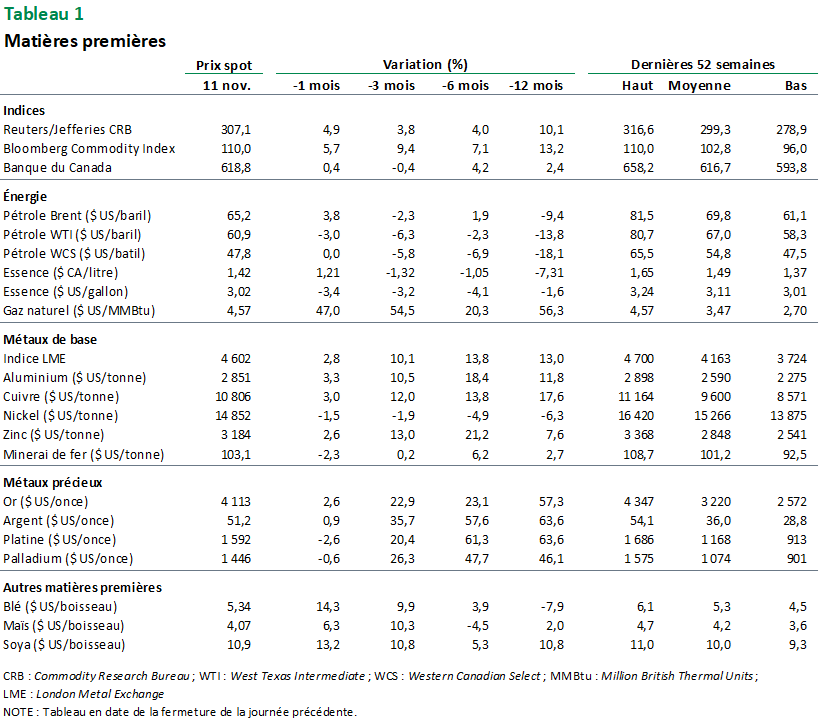

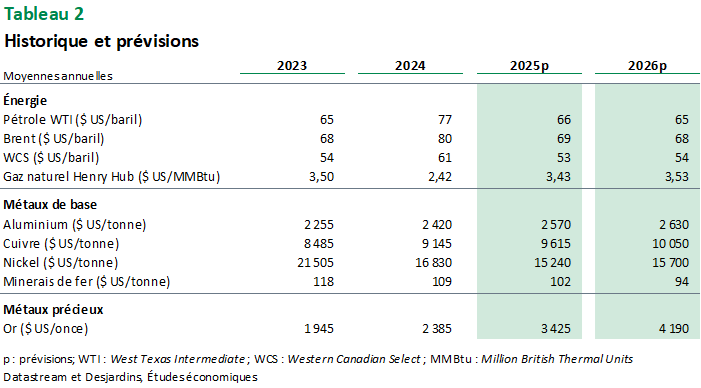

Prix des matières premières

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.