- Jimmy Jean, vice-président, économiste en chef et stratège

Marc-Antoine Dumont, économiste senior • Florence Jean-Jacobs, économiste principale

Tendances des matières premières

Le WCS s’en tire mieux que prévu

1 mai 2025

Faits saillants

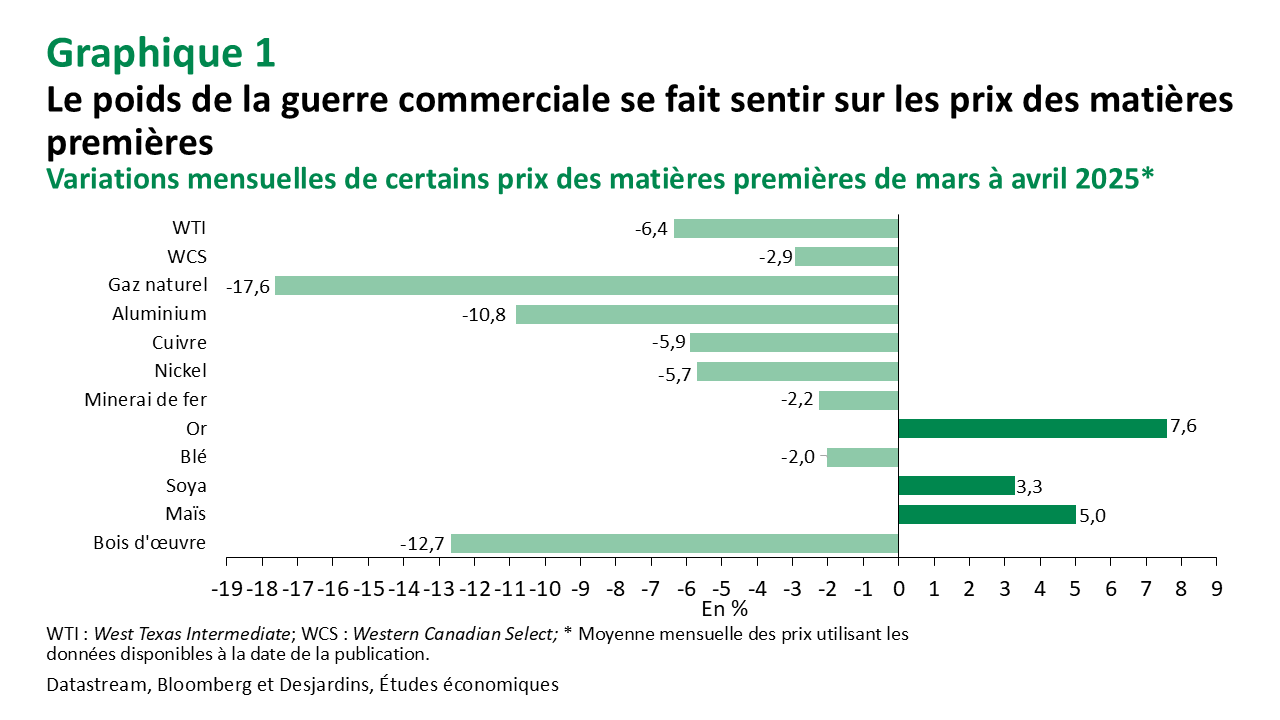

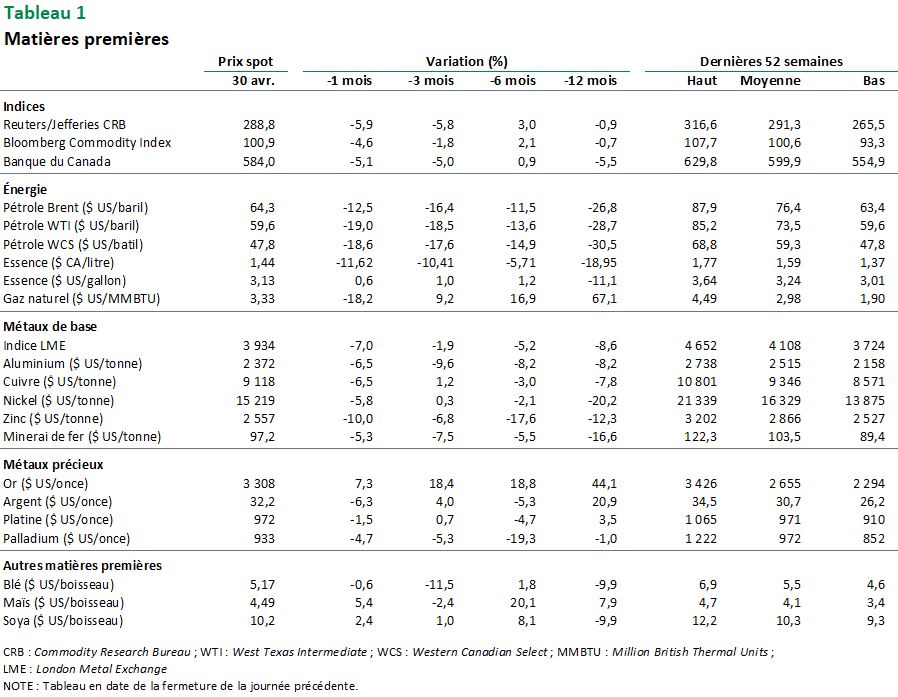

- L’écart entre le WTI et le WCS (Western Canadian Select) s’est maintenu autour de 10 $ US le baril alors que les raffineurs américains semblent avoir encaissé presque l’entièreté du tarif douanier américain de 10 % sur les exportations canadiennes d’énergie non conformes à l’ACEUM. Nous tablions précédemment sur un écart de prix grandissant qui reflétait l’absorption par les producteurs canadiens de la taxe à la frontière des États−Unis. De plus, la Chine a acheté davantage de barils canadiens afin de remplacer ceux américains selon des données préliminaires, ce qui a aussi contribué à maintenir l’écart entre le WTI et le WCS historiquement faible. Le prix du gaz naturel Henry Hub ne profite toutefois pas de cette même chance. Alors que son prix aux États−Unis s’élevait à plus de 4,50 $ US le MMBTU en début d’année, il se trouve maintenant sous la barre des 3,00 $ US le MMBTU tandis que la Chine a elle aussi imposé des tarifs supérieurs à 100 % sur les exportations américaines. Sans un accès au marché chinois à un prix abordable, le marché américain du gaz naturel s’est retrouvé en situation de surproduction, ce qui a fait chuter les prix.

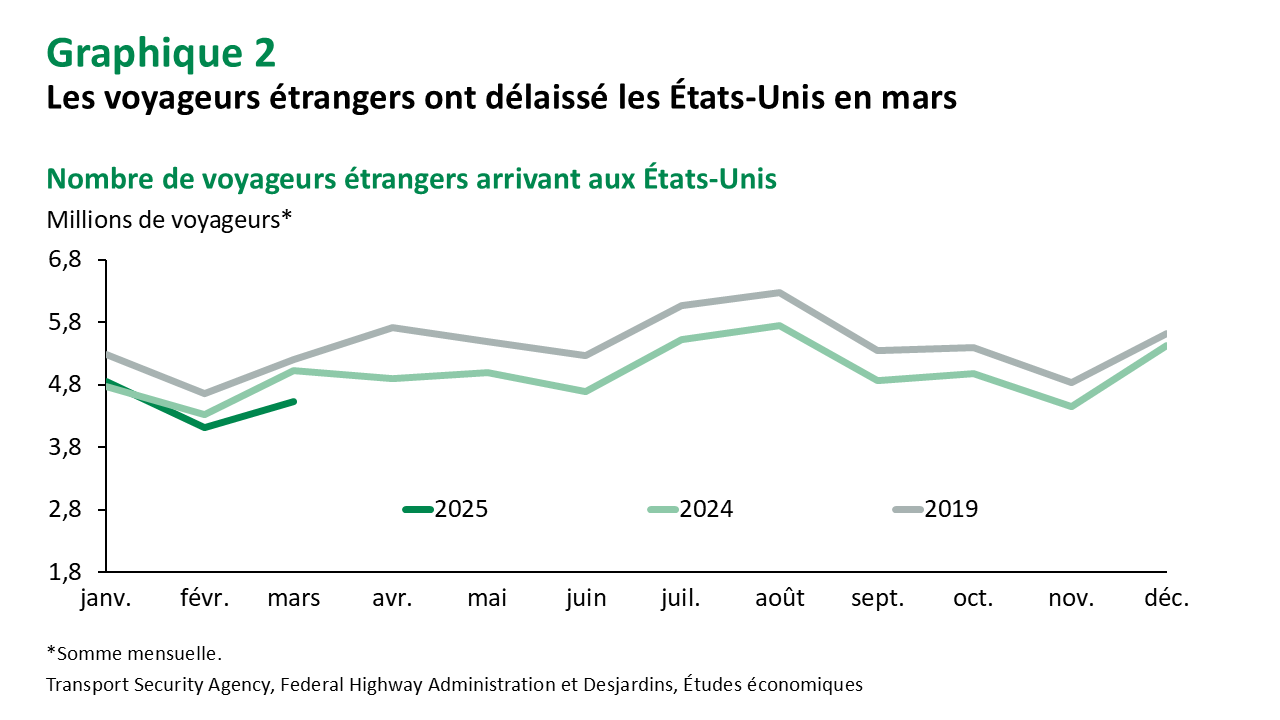

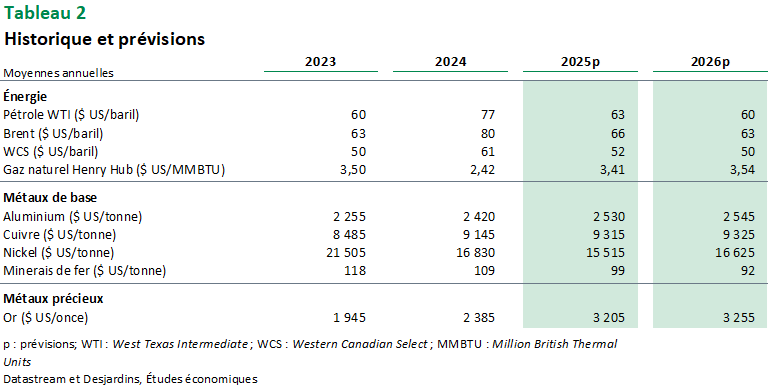

- Nous avons révisé notre cible de fin d’année du WTI (West Texas Intermediate) à 60 $ US le baril alors que nous anticipons une récession au Canada et aux États−Unis ainsi qu’un ralentissement de l’économie mondiale, à moins d’une fin rapide et définitive de la guerre tarifaire. À cela s’ajoute la hausse inattendue de 0,4 million de barils par jour de l’OPEP+ en mai, soit le triple de ce qui était précédemment prévu, qui menace de ramener d’importants surplus sur le marché du pétrole. L’offre du cartel dépasse d’ailleurs sa cible depuis maintenant 14 mois consécutifs et le Kazakhstan a même mentionné que son niveau de production serait déterminé par sa politique intérieure et non par l'OPEP+. L’affaiblissement de la cohésion du groupe, contrôlant 35 % de l’offre mondiale, sera à surveiller. Le tout se produit alors que la demande baigne dans l’incertitude, particulièrement en ce qui concerne les déplacements aériens. Le nombre de voyageurs étrangers arrivant aux États−Unis montre une baisse de 10 % de mars 2024 à mars 2025. L’industrie américaine du tourisme craint d’ailleurs que la situation n’empire à cause de la guerre commerciale et des changements à la politique migratoire.

- Comme prévu, les cours de métaux de base ont fléchi depuis mars alors que les effets du devancement de l’activité économique se sont dissipés. Bien que d’autres baisses importantes soient possibles, nous tablons sur un léger recul des prix dans les prochains mois attribuable à la dégradation de la conjoncture économique. Le prix de l’or est toutefois dans la situation inverse tandis que la guerre commerciale et l’instabilité financière ont provoqué un gain de 7,6 % depuis mars. Dans un contexte de dépréciation du dollar américain ainsi que de turbulences économiques, le prix du métal jaune devrait terminer l’année autour de 3 350 $ US l’once.

- Les prix nord−américains du bois d’œuvre résineux sont redescendus du pic soudain atteint au début du mois de mars (en raison de l’incertitude tarifaire), pour revenir au niveau du début février. Une annonce récente du département américain du commerce laisse présager une augmentation majeure des droits compensateurs et antidumping sur le bois canadien en septembre prochain. Le taux payé par les exportateurs pourrait ainsi passer d’environ 15 % à plus de 30 %. Cela réduira encore plus l’avantage concurrentiel des scieries canadiennes. En outre, nous anticipons une contraction de l’activité économique aux États−Unis aux deuxième et troisième trimestres, ce qui risque de ralentir les mises en chantier et la demande de bois, exerçant une pression baissière sur les prix. De nouvelles annonces tarifaires de l’administration américaine concernant le bois d’œuvre ne peuvent être exclues dans un avenir rapproché (le président Trump y ayant fait allusion le 2 avril), et pourraient engendrer de nouveau une volatilité des prix.

- Les prix des denrées agricoles, qui, en temps normal, dépendent principalement des intentions d’ensemencement et de l’incidence de la météo sur les récoltes, risquent d’être aussi influencés par les facteurs géopolitiques dans l’année qui vient. Le scénario des prix des grains et oléagineux est assez équilibré, et la météo du Midwest américain sera déterminante dans les prochains mois. Du côté du soya, la Chine se tournera encore davantage vers le Brésil pour ses importations alors que le soya américain est tarifé à un taux prohibitif de 125 % par la Chine. Le récent rapport de l’USDA fait état d’une moindre demande pour le blé, notamment de la part de la Chine. Une offre mondiale plus limitée et l’incertitude géopolitique pourraient favoriser le maintien de prix élevés pour l’urée, mais l’évolution dépendra entre autres des exportations chinoises de cet engrais azoté, qui ont diminué dans les derniers mois.

Principales matières premières

Prix des matières premières

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.