- Jimmy Jean, vice-président, économiste en chef et stratège

Marc-Antoine Dumont, économiste senior • Florence Jean-Jacobs, économiste principale

Tendances des matières premières

Est-ce que le pire est enfin passé pour les matières premières?

5 juin 2025

Sommaire

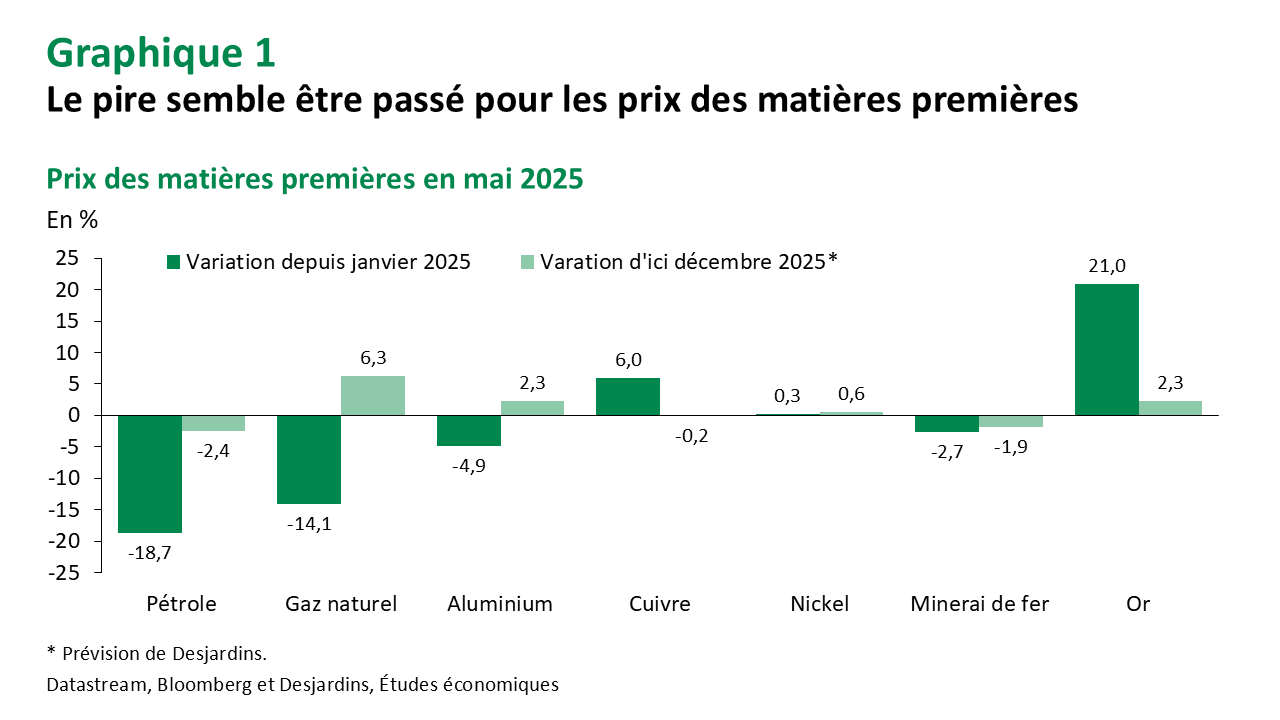

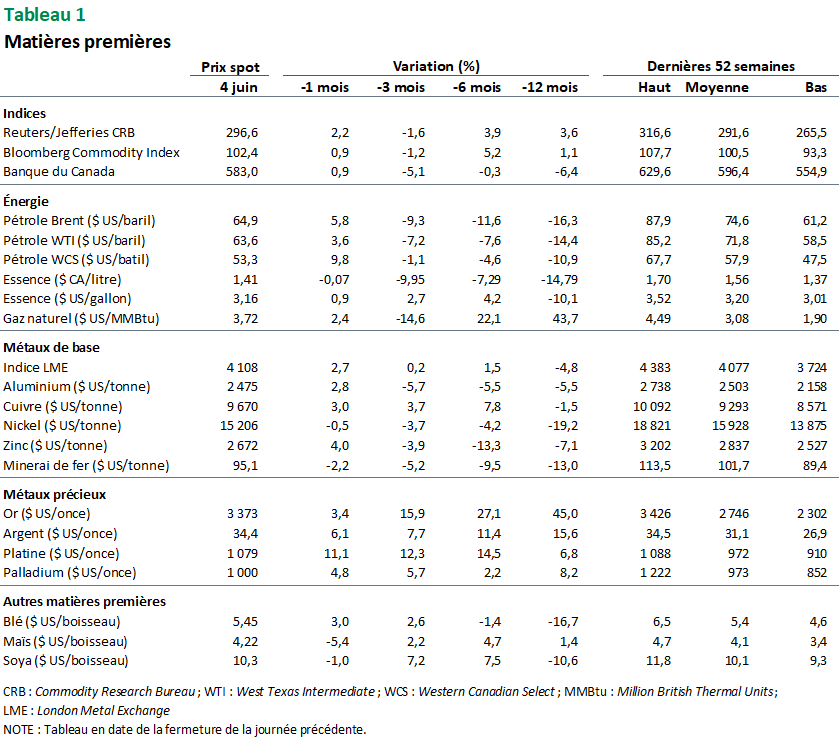

Aux États‑Unis, la baisse des tensions commerciales avec la Chine pourrait permettre d’éviter une récession, mais de justesse. La situation demeure fragile et une partie du mal a clairement déjà été fait. De plus, l’estompement de l’effet du stockage préventif par les entreprises a entraîné un repli rapide des prix de plusieurs matières premières, principalement ceux des métaux industriels, après que ce même phénomène eut causé d’importants gains en mars. Il ne faut toutefois pas confondre atténuation et absence de tensions commerciales. Les tarifs américains envers le reste de la planète, y compris la Chine, demeurent bien plus élevés qu’en début d’année et cela continuera d’affecter la croissance économique mondiale. Cela dit, les cours des matières premières ne devraient pas connaître d’autres chutes importantes. Nous nous attendons à ce que les prix des métaux de base, sauf celui du minerai de fer, connaissent de modestes gains d’ici la fin de l’année tandis que le prix de l’or continuera son ascension en raison de l’incertitude, les craintes d’inflation et la montée des tensions financières (graphique 1). Du côté du pétrole, l’offre abondante devrait maintenir en place les cours pétroliers. La demande de bois d’œuvre est hésitante et le ralentissement aux États‑Unis risque de retarder et modérer la hausse des prix. La plupart des prix agricoles devraient demeurer bas; l’offre s’annonce suffisante dans un marché mondial moins vigoureux que l’an dernier.

Énergie

Les producteurs canadiens évitent les tarifs grâce à l’exemption de l’ACEUM

Prévisions

Un surplus de 0,7 mbj (millions de barils par jour) est toujours attendu sur le marché mondial du pétrole en 2025, ce qui devrait maintenir le prix du WTI (West Texas Intermediate) autour de 60 $ US le baril. Bien que nous anticipions une certaine faiblesse de la demande dans les prochains mois en raison d’un ralentissement de l’économie mondiale, c’est principalement la croissance de l’offre qui devrait garder le marché en situation de surabondance. L’Organisation des pays exportateurs de pétrole et ses partenaires (OPEP+) continue d’ailleurs d’accélérer le rythme de croissance de sa production, conformément à nos attentes, dans le but de récupérer les parts de marché perdues depuis la pandémie. À cela s’ajoute un affaiblissement de la cohésion au sein du cartel, comme en témoigne le dépassement de 28 % de la production du Kazakhstan en avril. D’autres importants gains de l’offre sont escomptés du côté des États‑Unis, du Canada et de la Norvège, mais le niveau des prix du pétrole pourrait nuire à la croissance anticipée.

Pétrole

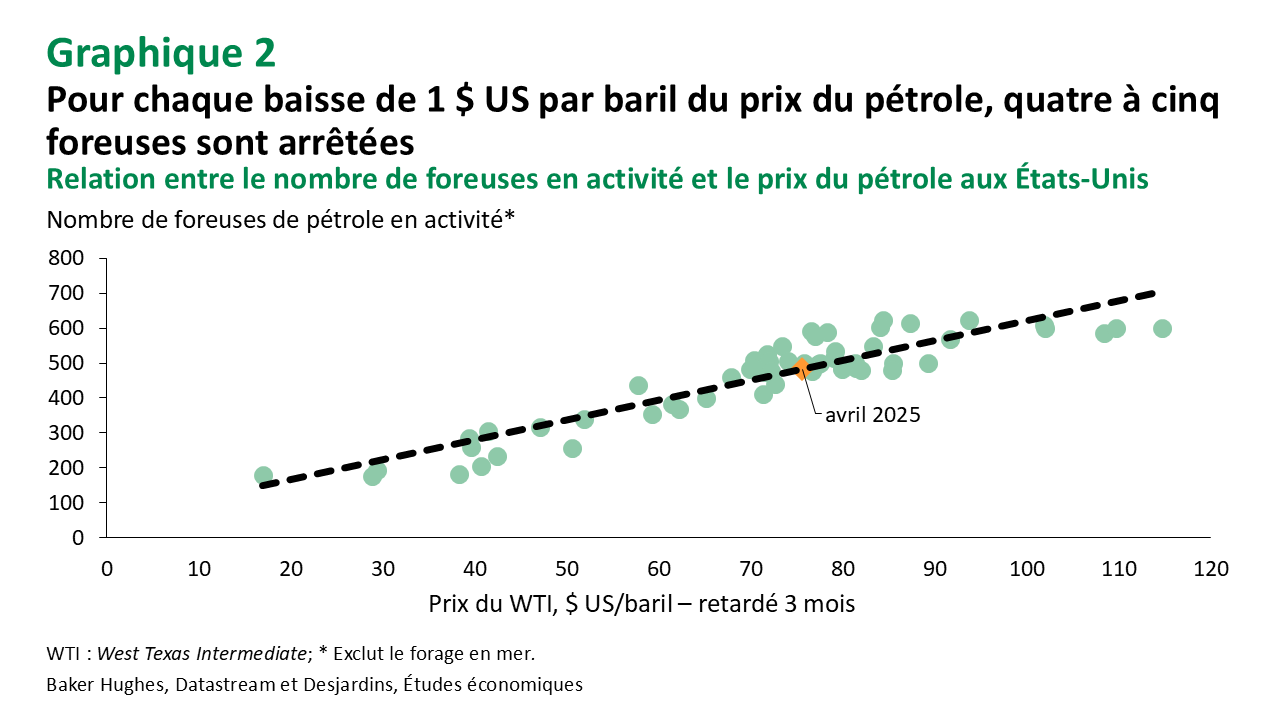

Bien que les États‑Unis soient en bonne voie d’accroître leur production de pétrole brut de 0,3 mbj en 2025, le niveau actuel des cours pétroliers a amené plusieurs entreprises à remettre en question, voire à réduire, leur plan de croissance pour l’année. Le nombre de foreuses en activité, un indicateur avancé de la production américaine, est d’ailleurs passé de 598 en décembre 2024 à 574 en avril 2025. Nous estimons que pour chaque baisse de prix de 1 $ US par baril, environ quatre à cinq foreuses sont arrêtées aux États‑Unis (graphique 2). Le prix devrait continuer à baisser et nous prévoyons une cible de fin d’année du prix du WTI de 60 $ US le baril. Si les cours pétroliers chutent davantage, le potentiel de croissance de l’offre américaine risque d’être révisé vers le bas. De plus, la guerre commerciale continue d’inquiéter les producteurs au sud de la frontière alors que la demande américaine de pétrole, bien que résiliente pour le moment, pourrait décevoir cet été en raison d’une baisse du nombre de touristes internationaux et d’un ralentissement de l’activité économique.

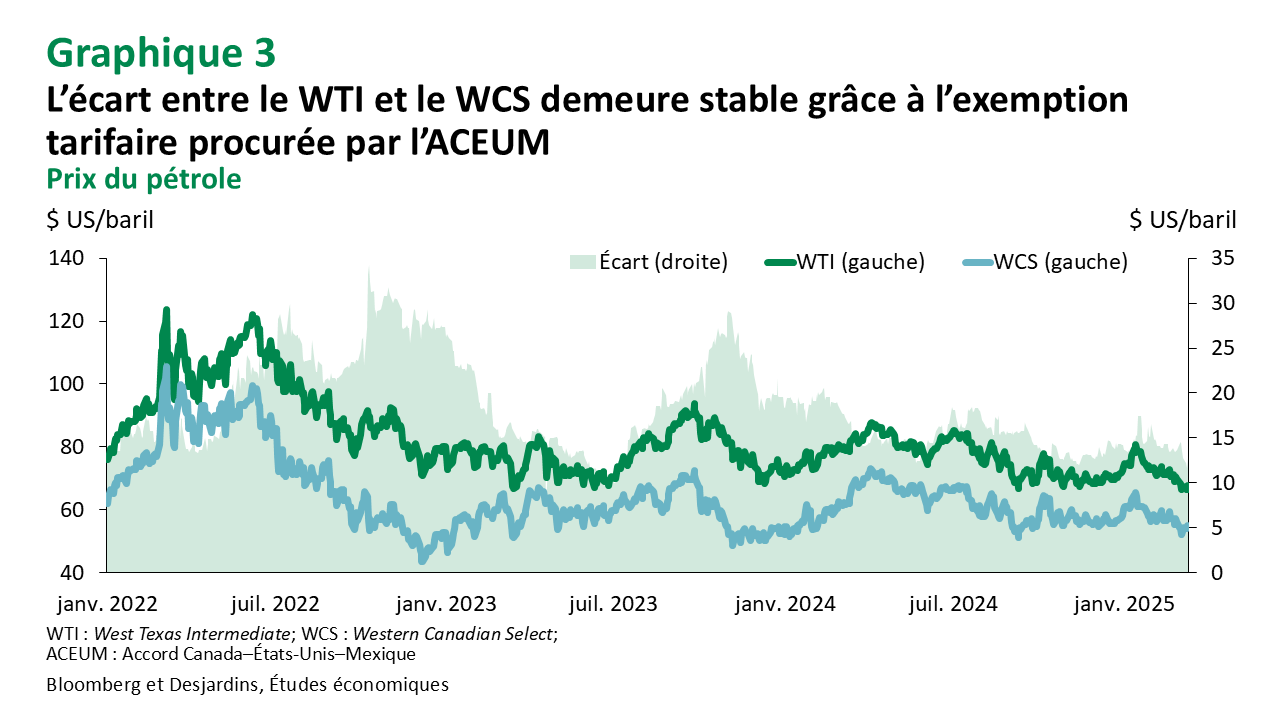

Les producteurs canadiens de pétrole évitent largement le tarif de 10 % à la frontière américaine, alors que le taux de conformité à l’Accord Canada–États‑Unis–Mexique (ACEUM)1 a bondi, passant de 20 % en janvier à 75 % en mars. Cela a permis à l’écart entre le WTI et le WCS (Western Canadian Select) de demeurer autour de 11 $ US le baril (graphique 3). Nous prévoyons d’ailleurs une cible de fin d’année de l’écart entre les barils canadiens et américains d’environ 10 $ US. Une diminution de 9,6 % des exportations canadiennes de pétrole vers les États‑Unis a toutefois été observée en mars, mais une fois n’est pas une tendance et la situation sera à surveiller au-delà de la période de maintenance saisonnière qui se termine habituellement en juin. Un autre facteur qui contribue à maintenir l’écart de prix historiquement faible est la diversification des exportations canadiennes de pétrole, notamment vers la Chine, alors que les volumes exportés ailleurs dans le monde ont quadruplé en un an. Cela est principalement attribuable à l’ouverture de l’extension de l’oléoduc Trans Mountain (TMX). Dans un contexte où il existe encore une capacité de transport pour exporter davantage de pétrole, la production canadienne devrait croître en 2025 et en 2026. Toutefois, les feux de forêt en Alberta seront à surveiller à très court terme.

1 Les exportations canadiennes de pétrole conformes à l’accord de libre-échange ne sont pas tarifées à la frontière américaine.

Essence

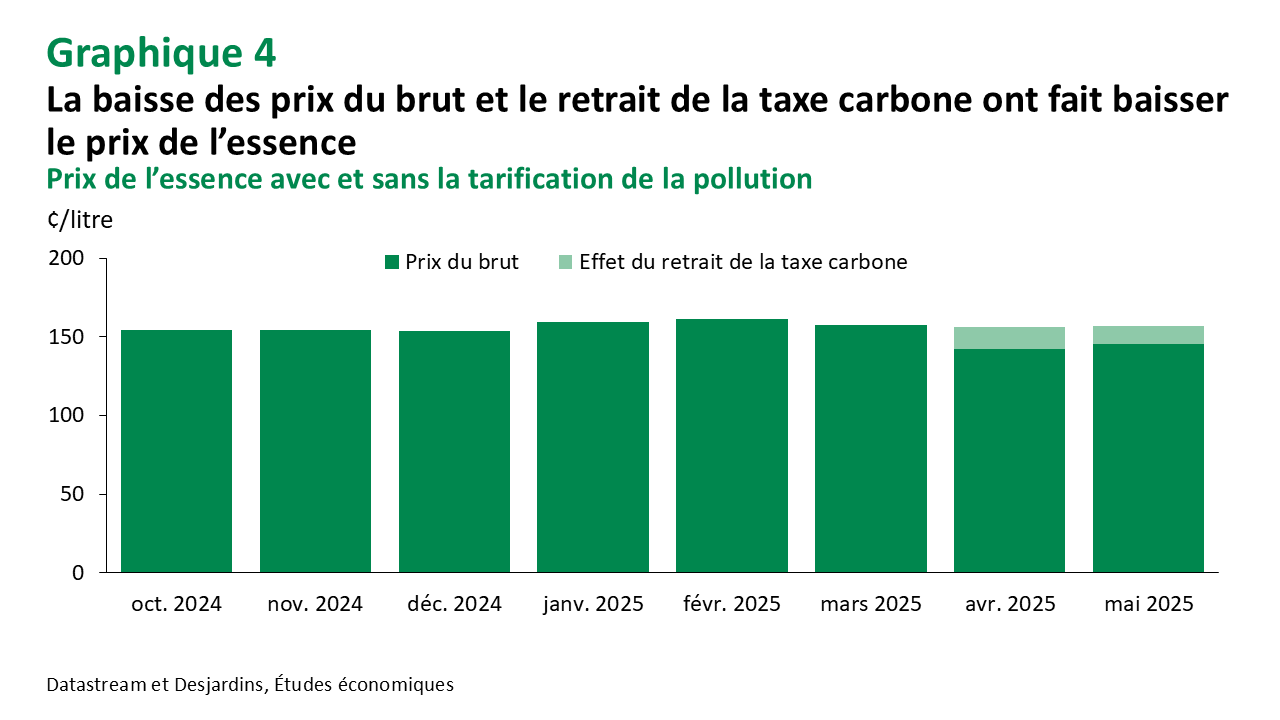

Le recul des cours du brut ainsi que le retrait de la tarification fédérale sur la pollution ont entraîné une baisse de 10 % du prix moyen de l’essence au Canada de mars à avril (graphique 4). Nous estimons d’ailleurs que le retrait de la taxe carbone explique environ 75 % de la diminution du mois dernier. Pour les mois à venir, le prix moyen de l’essence au Canada devrait regagner un peu de terrain en raison d’une demande saisonnière plus forte au printemps et à l’été. Toutefois, il ne devrait pas dépasser les niveaux de 2024 vu la faiblesse des cours pétroliers. Du côté américain, le cours de l’essence a plutôt connu un gain mensuel de 2 % en avril. Encore une fois, il s’agit de la hausse saisonnière habituelle qui a été contrebalancée en partie par la baisse des prix du pétrole. Les raffineurs américains semblent aussi avoir partiellement transmis aux consommateurs les tarifs douaniers appliqués sur les importations de brut. Cependant, l’augmentation du taux de conformité aux critères de l’ACEUM des exportations canadiennes de pétrole, comme mentionné précédemment, laisse présager un estompement de cet effet dans les prochaines semaines.

Gaz naturel

Le prix du gaz naturel du Henry Hub a baissé d’environ 15 % depuis son sommet d’avril pour s’établir 3,33 $ US le MMBtu (Million British Thermal Units) au moment d’écrire ces lignes. La saison estivale est généralement accompagnée d’une demande en énergie plus faible, comparativement à l’hiver, ce qui devrait maintenir le cours du gaz relativement stable pour les prochaines semaines. À cela s’ajoute la production américaine record de 105,8 milliards de pieds cubes en avril, qui freinera aussi la progression du prix. Néanmoins, ce dernier devrait renouer avec la croissance dès la fin de l’été alors que l’industrie du gaz commencera à se préparer pour la demande hivernale plus importante. Nous prévoyons donc une cible de fin d’année de 3,40 $ US le MMBtu. La guerre commerciale demeure toutefois un enjeu majeur susceptible de faire varier les prix tant à la hausse qu’à la baisse. Les États‑Unis produisent plus de gaz naturel qu’ils n’en consomment et, sans débouchés à l’international à prix abordable, notamment vers la Chine, le Mexique et l’Union européenne (UE), le marché local risque de se retrouver en situation d’importants surplus, ce qui ferait tomber le prix du Henry Hub.

Métaux de base

De modestes gains des prix sont à prévoir

Prévisions

Les prix de l’aluminium, du cuivre et du nickel ne devraient connaître que de modestes gains d’ici la fin de l’année tandis que la demande pour les métaux industriels a commencé à se modérer en avril. L’indice PMI manufacturier chinois est d’ailleurs tombé sous la barre de 50 points, ce qui signale une contraction de l’activité économique au sein du secteur. La guerre commerciale demeure à l’épicentre du malaise et même sans la mise en place de nouveaux tarifs douaniers, l’incertitude devrait à elle seule provoquer une baisse de l’investissement et un ralentissement de l’activité manufacturière dans la plupart des pays. Le risque de réductions additionnelles des prix demeure toutefois faible alors que les cours des métaux industriels restent ancrés dans les perspectives de long terme, soit la forte croissance des besoins attribuable à la transition énergétique.

Aluminium

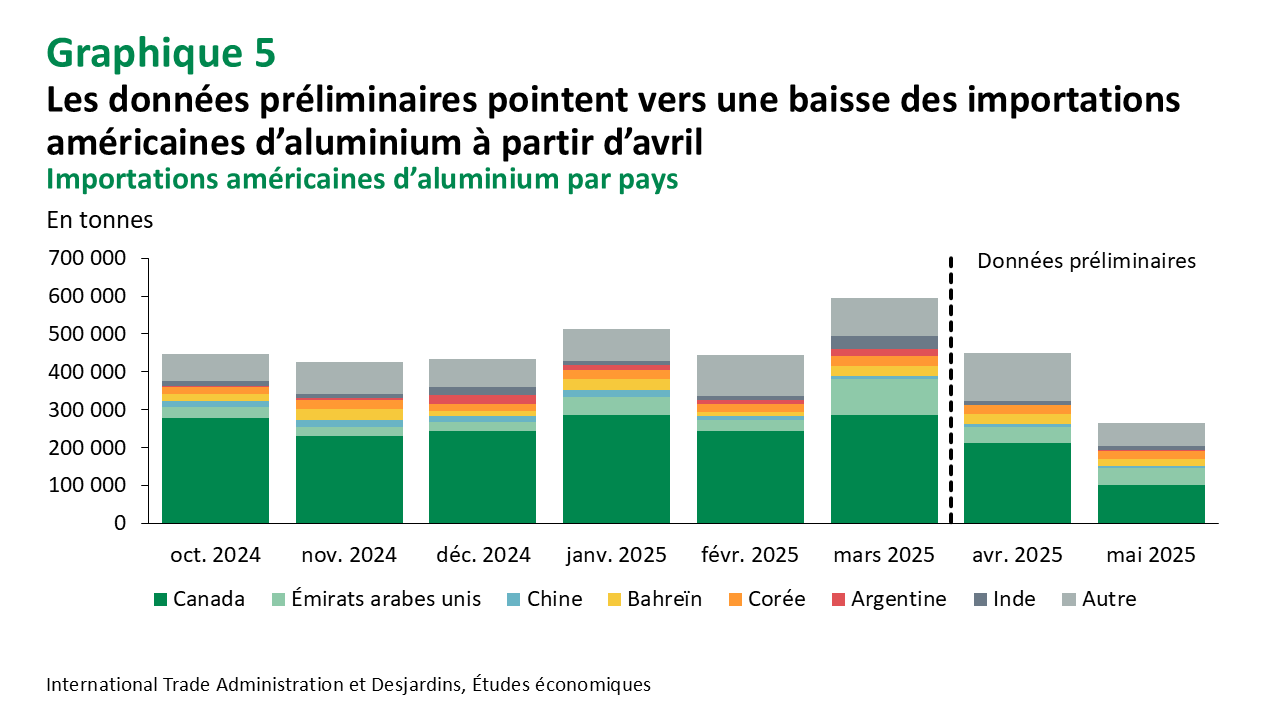

Depuis son sommet de mars, le prix de référence de l’aluminium cumule une baisse d’environ 9 % attribuable à l’imposition du tarif universel de 25 % sur toutes les importations américaines de ce métal ainsi qu’à un ralentissement de la demande. Les données préliminaires d’avril pointent d’ailleurs vers une baisse des importations d’aluminium aux États‑Unis, principalement due à un recul des volumes exportés depuis le Canada (graphique 5). Il faut toutefois être prudent dans l’interprétation de ces données, puisqu’elles connaissent régulièrement d’importantes révisions. De plus, les baisses pourraient simplement représenter le retour du balancier après la hausse observée en mars attribuable au stockage préventif des entreprises au sud de la frontière. Bien que l’objectif des tarifs américains soit de stimuler la production locale, ceux-ci ne semblent avoir réussi qu’à accroître le prix de la tonne d’aluminium aux États‑Unis pour le moment. Le prix nord-américain est passé de 3 031 $ US la tonne en janvier à 3 315 $ US la tonne en mai, puisque la baisse du prix de référence a été contrebalancée par une hausse de la prime nord‑américaine qui intègre le tarif douanier. Le prix n’a d’ailleurs pas encore réagi à la nouvelle hausse du tarif douanier américain à 50 % au moment d’écrire ces lignes. Si les frais de douane sont maintenus, une baisse de la demande mondiale d’aluminium est à prévoir ainsi qu’une hausse supplémentaire de la prime nord‑américaine. Additionnellement, l’offre américaine a stagné durant cette même période. Afin de voir de réels gains de production, les États‑Unis devront solutionner le manque d’énergie abordable et de main-d’œuvre qualifiée dans les alumineries (pour plus de détails, consultez notre Point de vue économique Lien externe au site. sur les freins à la réindustrialisation américaine).

Cuivre

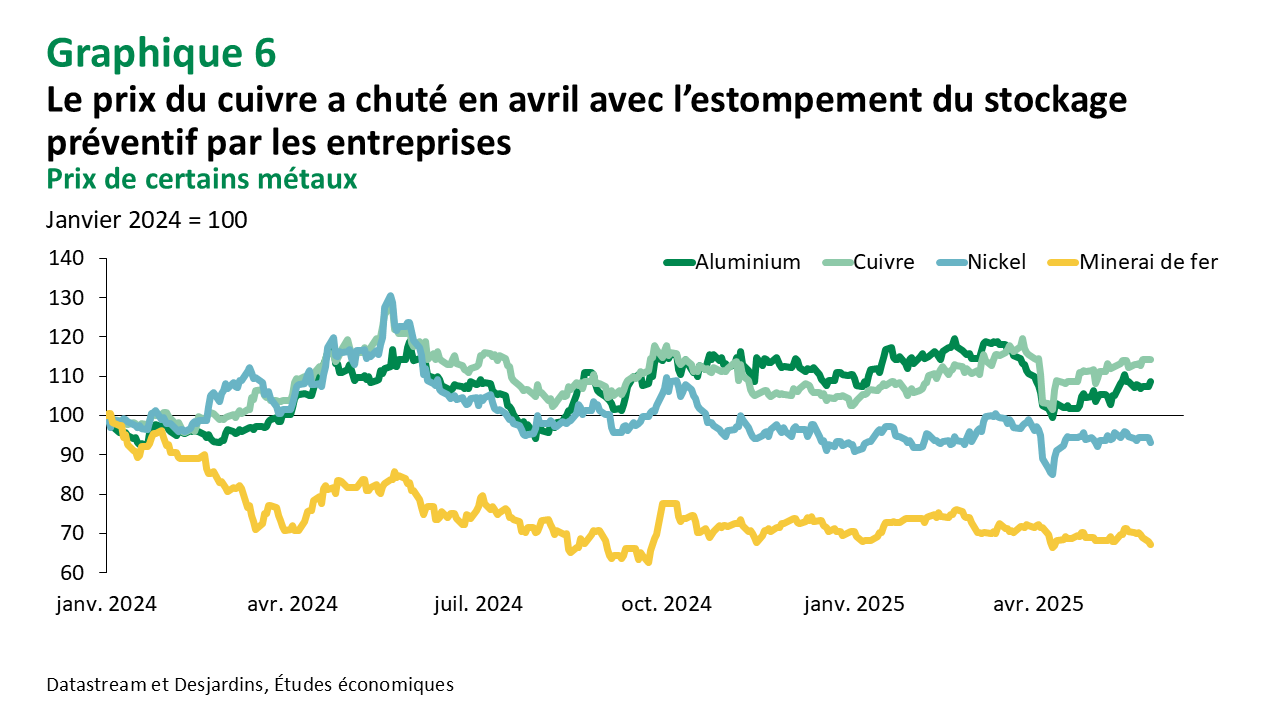

L’effet de l’important stockage préventif qui a été observé en mars s’est depuis dissipé et le prix de la tonne de cuivre a chuté de 4 % (graphique 6). Comme les autres métaux industriels, son cours souffre d’un ralentissement de la demande mondiale dû à l’incertitude et à une modération de la croissance économique. Son prix risque ainsi de perdre quelques plumes à très court terme. Cela dit, les mauvaises nouvelles s’arrêtent ici. L’Agence internationale de l’énergie anticipe toujours une hausse d’environ 40 % des besoins en cuivre d’ici 2040, attribuable à la transition énergétique, alors qu’il y a un manque d’investissements dans le développement de nouvelles mines. Étant donné qu’il faut habituellement compter une quinzaine d’années entre la découverte d’un dépôt et son exploitation, le marché du cuivre est à risque de basculer en situation d’importants déficits au tournant de la prochaine décennie. De plus, la demande provenant des centres de données pour l’intelligence artificielle est en pleine croissance et, bien que les estimations varient selon les sources, il s’agirait d’une hausse des besoins provenant de ce secteur de 150 à 300 kilotonnes d’ici 2030. Le prix du cuivre devrait par conséquent connaître de meilleurs gains en 2026 et terminer l’année autour de 10 000 $ US la tonne.

Nickel

Sous le poids de leur propre production, plusieurs raffineurs indonésiens de nickel ralentissent ou arrêtent leurs fournaises alors que leurs marges de profit se sont évaporées au niveau actuel du cours. Il faut rappeler que le prix du nickel, en moyenne mensuelle, est tombé de 37 652 $ US la tonne en mars 2022 à 15 146 $ US la tonne en avril 2025 à cause d’une hausse massive de la production de l’Indonésie. Un moindre surplus est ainsi attendu sur le marché du nickel cette année, ce qui devrait permettre à son prix de légèrement croître vers la fin de l’année. Comme pour l’aluminium et le cuivre, il s’agit des perspectives de long terme associées à la transition énergétique qui seront le principal moteur derrière ce gain. Toutefois, le protectionnisme américain et ses conséquences économiques devraient limiter le potentiel de croissance du prix du nickel.

Minerai de fer

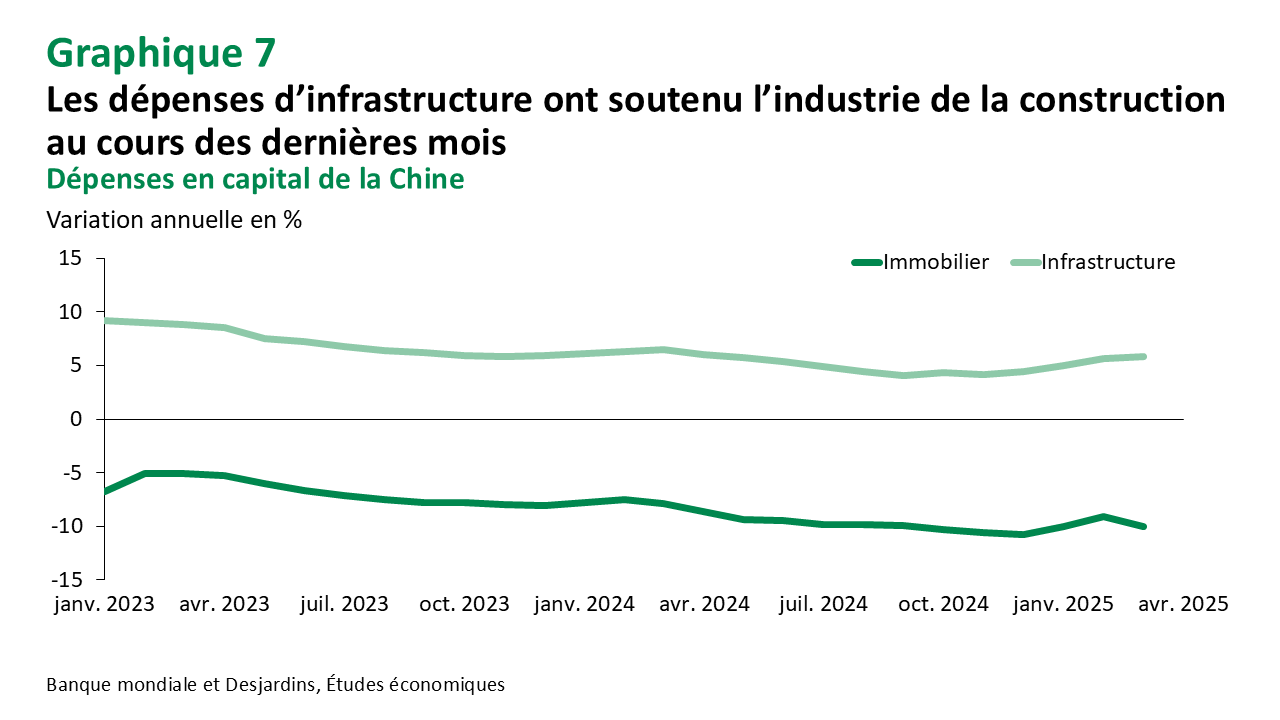

L’offre adéquate et la modération de la demande du minerai de fer ont poussé son prix à la baisse alors qu’il s’est établi à 97 $ US la tonne au moment d’écrire ces lignes. La récente augmentation des droits de douane de 25 % à 50 % sur toutes les importations d’acier aux États‑Unis devrait freiner la demande. Alors que les prix de l’acier aux États‑Unis devraient augmenter en raison d’une contraction de l’offre, les prix régionaux en dehors des États‑Unis pourraient baisser à cause d’une surproduction sur le marché mondial. Par ailleurs, le ralentissement persistant du marché immobilier en Chine devrait exercer une pression supplémentaire à la baisse sur les prix du minerai de fer et de l’acier. Bien que le prix moyen des maisons en Chine se soit stabilisé, l’investissement dans le secteur résidentiel ne montre pour le moment aucun signe de redressement (graphique 7). Seules les dépenses gouvernementales en infrastructure ont soutenu l’industrie de la construction dans les derniers mois. La surenchère tarifaire entre les États‑Unis et ses principaux partenaires commerciaux a toutefois le potentiel d’accentuer la diminution anticipée de son prix. Nous tablons sur une cible de fin d’année autour de 95 $ US la tonne.

Métaux précieux

Une petite pause pour le prix de l’or?

Prévisions

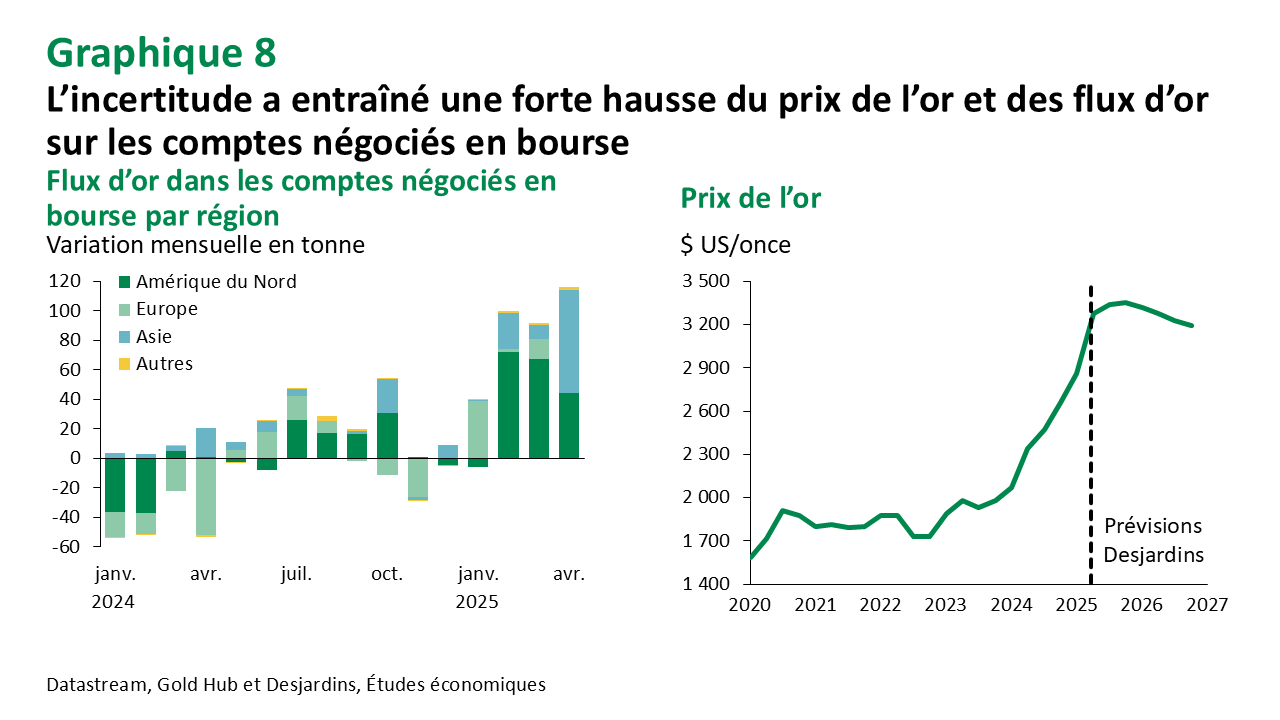

La politique commerciale et intérieure de la Maison‑Blanche demeure l’élément le plus important et, surtout, le plus volatile pour la prévision du prix de l’or en 2025. Après une première entente avec la Chine pour réduire les tarifs douaniers, c’est au tour de l’UE de faire face à un potentiel frais de 50 % à la frontière des États‑Unis. De plus, le projet de l’actuelle administration américaine de réduire l’impôt des particuliers et des entreprises a ravivé les inquiétudes concernant la santé financière du gouvernement fédéral à long terme, ce qui a été bénéfique pour le cours du métal jaune. Dans ce contexte encore très incertain, nous prévoyons que le prix de l’or reprendra une tendance ascendante dans les prochaines semaines pour terminer l’année à environ 3 400 $ US l’once.

Or et argent

Alors que la majorité des flux dans les fonds négociés en bourse (ETF) provenaient d’Amérique du Nord dans les derniers mois, l’Asie a pris le relais à partir d’avril (graphique 8). L’effritement du statut de valeur refuge du dollar américain attribuable aux politiques de la Maison‑Blanche ainsi que la perte de valeur du billet vert ont poussé plusieurs investisseurs vers l’or. Le resserrement des conditions financières, tel qu’illustré par la montée des taux obligataires de 10 ans et de 30 ans partout dans le monde, a aussi contribué à la hausse du cours du métal jaune en première moitié d’avril. Toutefois, nous sommes d’avis que son prix commencera à décroître en 2026, principalement en seconde moitié d’année, avec la normalisation de la nouvelle réalité géopolitique, une meilleure croissance de l’économie mondiale Lien externe au site. et une hausse de la production minière. Du côté de l’argent, son prix a aussi bénéficié de l’élan vers les valeurs refuges alors qu’il se situe à 33 $ US l’once au moment d’écrire ces lignes. La pénurie d’argent devrait cependant perdurer en 2025, de sorte que son prix devrait connaître d’importants gains dans les prochains mois.

Platine et palladium

Les prix du platine et du palladium ont tous les deux profité de l’allégement des tarifs douaniers sur les pièces d’automobiles en avril, puisque ceux-ci sont utilisés dans la fabrication de catalyseurs pour les véhicules à combustion. À cela s’ajoutent les pressions haussières provenant de leur rôle de métal précieux, soit l’incertitude, la faiblesse du dollar américain et le resserrement des conditions financières. Le platine et le palladium ont respectivement connu des gains de 11,5 % et de 6,3 % depuis la fin d’avril. Cela dit, l’offre insuffisante sur le marché du platine devrait permettre à son prix de croître davantage que celui du palladium dans les prochains trimestres. Ce dernier risque plutôt de souffrir d’une baisse de la demande industrielle attribuable au ralentissement de l’activité économique alors que la production minière de palladium est abondante.

Autres matières premières

L’année 2025 s’annonce baissière pour les prix agricoles, tandis que la demande de bois demeure hésitante malgré l’arrivée du printemps

Produits forestiers

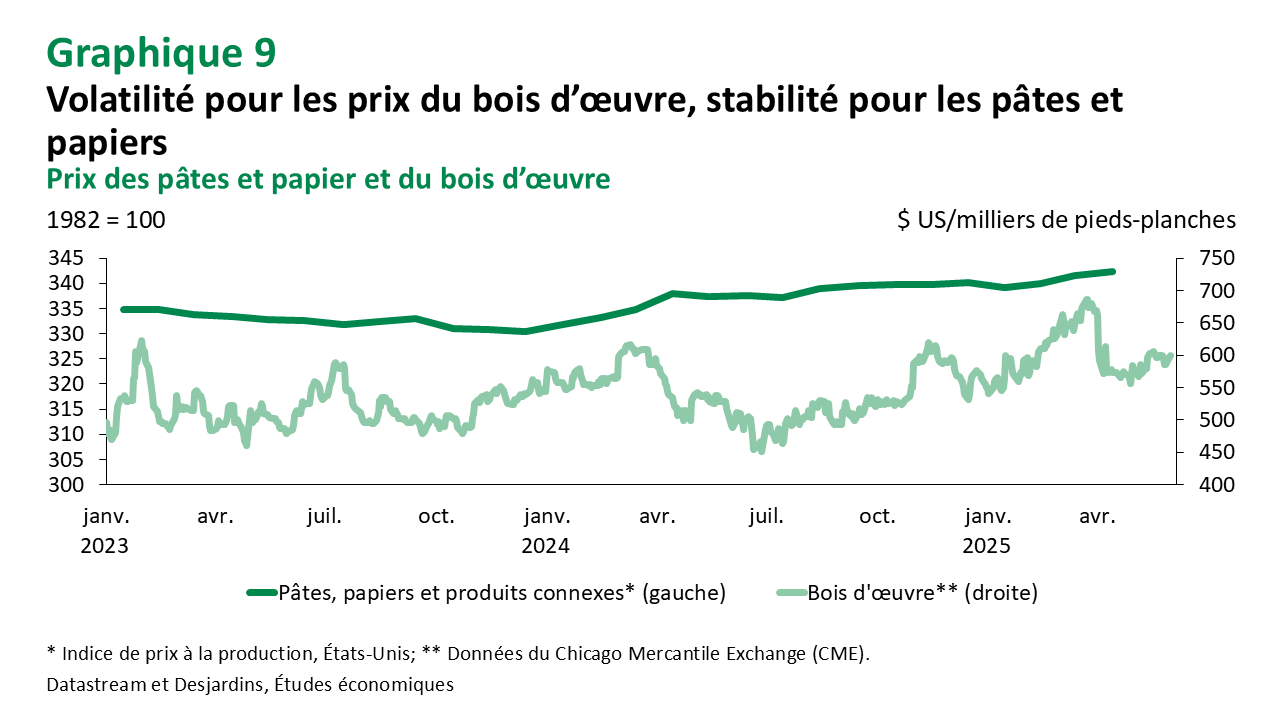

Alors que les prix des pâtes et papiers demeurent stables, ceux du bois d’œuvre ont connu de fortes variations depuis le début de l’année en raison de l’incertitude tarifaire (graphique 9). Il n’est pas clair si la légère remontée des prix (en dollars américains) à la mi-mai (après l’abrupte chute d’avril) reflète une certaine accalmie – bien que fragile – des tensions commerciales, ni si elle se poursuivra.

D’après le Conseil de l’industrie forestière du Québec (CIFQ), les scieries canadiennes de bois d’œuvre résineux ont réussi à se conformer rapidement aux règles de l’ACEUM et n’ont donc pas à se préoccuper de l’effet désavantageux de tarifs américains sur leurs ventes. Cependant, les droits antidumping et compensateurs pénalisant les exportateurs canadiens demeurent, et augmenteront dès la fin de l’été (passant de 14,40 % à 34,45 %, selon la dernière annonce du département du Commerce américain).

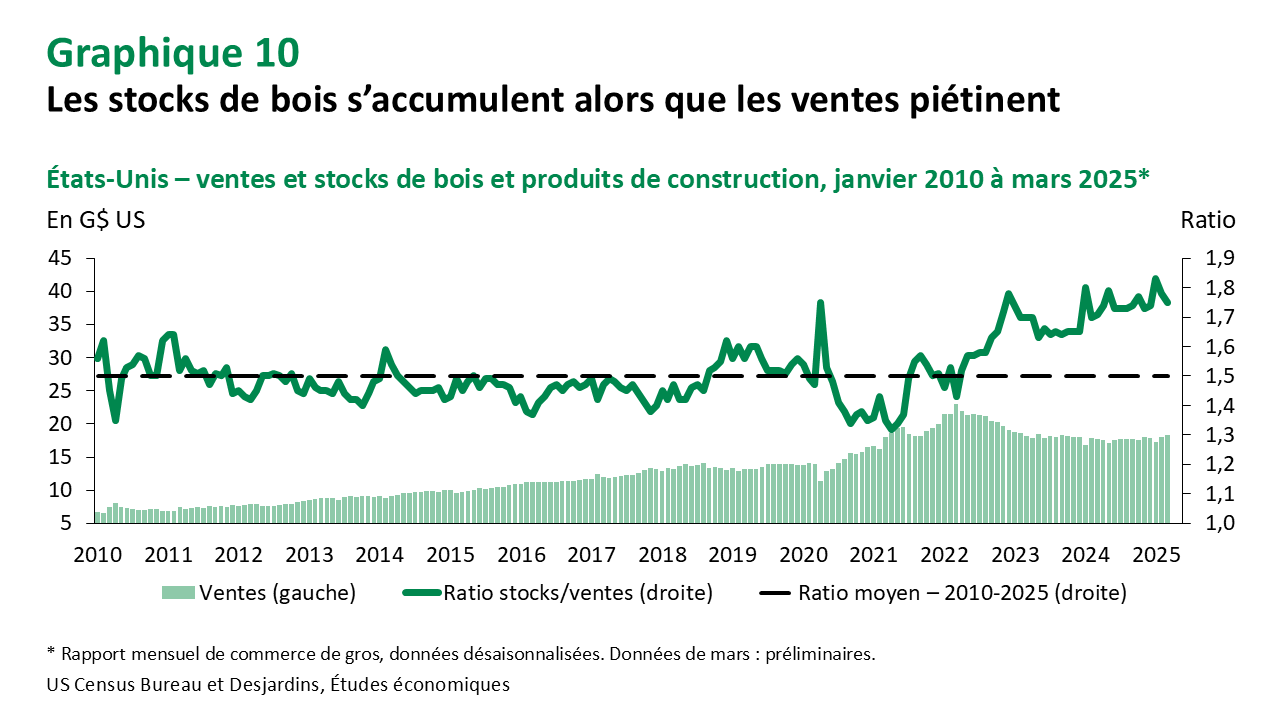

L’évolution future des prix du bois d’œuvre dépendra en grande partie de la trajectoire économique des États‑Unis dans les prochains mois. Notre plus récent scénario Lien externe au site. table sur une faible croissance économique en 2025 et une baisse des mises en chantier au cours de l’année. Les ventes des grossistes de bois et d’autres produits de construction piétinent, alors que les stocks augmentent (graphique 10). Malgré l’arrivée du printemps, la demande est encore hésitante et, du moins jusqu’à la mi-mai, la confiance des constructeurs américains était faible (NAHB [en anglais seulement] Lien externe au site.).

Sur un plus long horizon, deux éléments devraient soutenir les prix du bois d’œuvre. D’abord, même si la conjoncture ralentira le rythme de croissance de la demande à court terme, les besoins fondamentaux demeurent bien présents, tant pour les réparations que la construction de logements en Amérique du Nord. Ensuite, la baisse prévue de taux de la Réserve fédérale en seconde moitié d’année devrait contribuer à raviver la construction et, conséquemment, la demande en bois. Cependant, l’ampleur de la reprise pourrait être limitée par les effets des politiques d’immigration (et de déportation) de l’administration américaine sur la main-d’œuvre disponible pour répondre à la demande de construction. Plus du tiers des employés de la construction sont nés à l’extérieur des États‑Unis (U.S. Bureau of Labor Statistics [en anglais seulement] Lien externe au site.).

Denrées agricoles

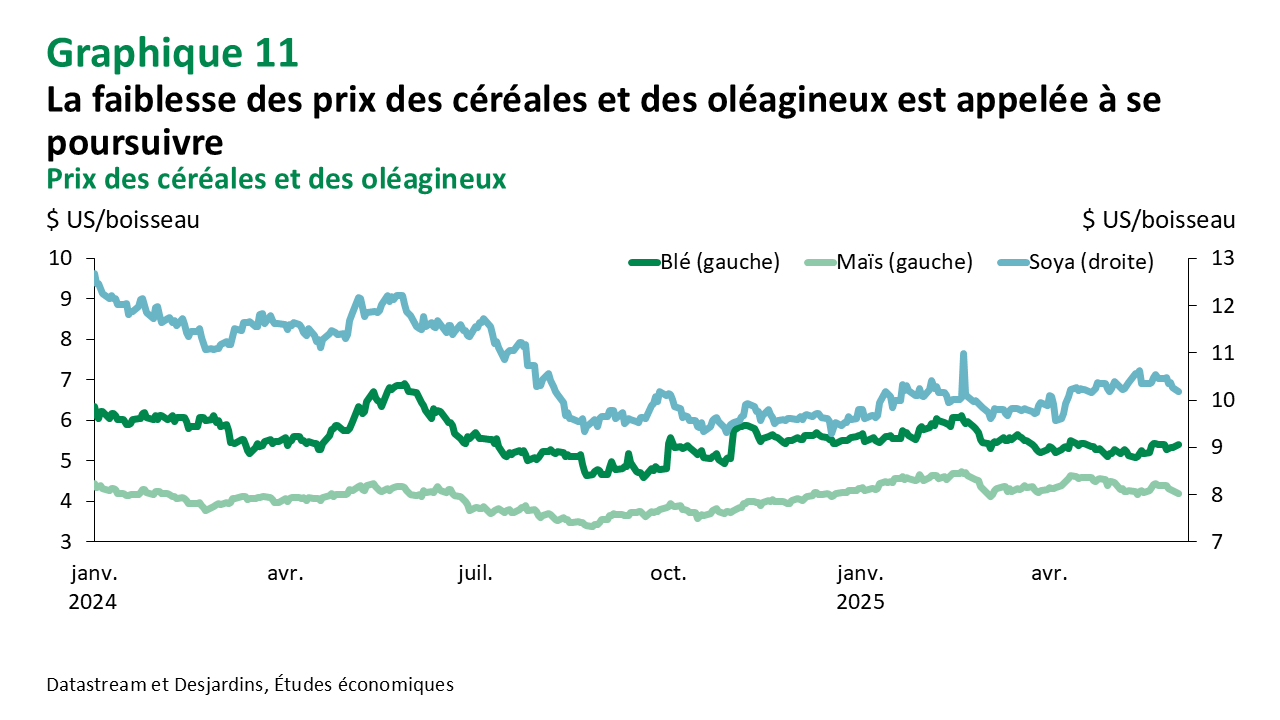

Les facteurs baissiers dominent les perspectives à moyen terme pour les prix des principales denrées agricoles (graphique 11). Le ralentissement économique mondial relié aux tensions commerciales est le facteur principal pesant sur les prix du maïs, du blé et du soya cette année. Bien que la faiblesse des prix devrait se poursuivre, on ne s’attend pas à une dégringolade non plus. La dépréciation de la devise américaine tend à soutenir la demande mondiale de grains (la majorité des échanges se font en dollars américains).

Les prix plus avantageux du maïs en début d’année ont accru la superficie d’ensemencement, présageant une offre abondante pour 2025‑2026. De plus, la demande de maïs pour la fabrication d’éthanol est ralentie par les bas prix du pétrole brut, qui rendent ce biocarburant comparativement moins attrayant. Le maïs étant utilisé pour l’alimentation animale, son prix plus bas pourrait être apprécié des éleveurs. Du côté du blé, la production devrait être abondante et suffisante pour répondre à la consommation en croissance. Le soya risque aussi une baisse de prix en 2025, selon la Banque mondiale [en anglais seulement] Lien externe au site., en raison d’une forte production mondiale en 2024‑2025 ayant augmenté les stocks de départ. Une augmentation de l'offre mondiale est aussi prévue en 2025‑2026. La réduction anticipée des importations chinoises de soya américain devrait être compensée par les exportations de fèves brésiliennes vers la Chine. Plus de la moitié des exportations de soya américain est normalement destinée à la Chine. Mais selon le département de l’Agriculture des États‑Unis (USDA [en anglais seulement] Lien externe au site.), la baisse des exportations serait plus que compensée par une hausse de la trituration (soit la transformation du soya en tourteaux, huile ou farine), soutenant les prix locaux aux États‑Unis.

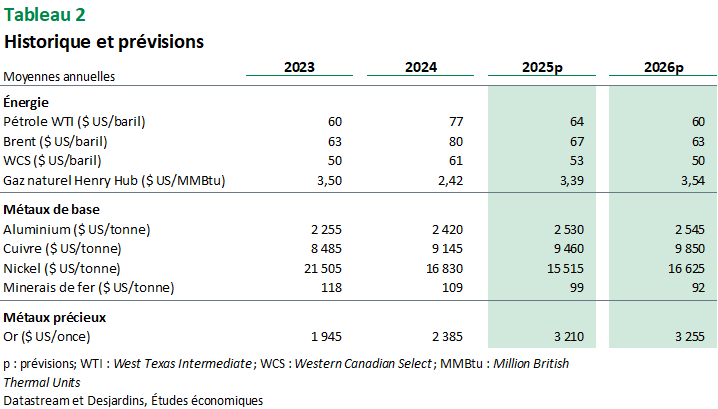

Prix des matières premières

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.