- Jimmy Jean, vice-président, économiste en chef et stratège

Marc-Antoine Dumont, économiste senior • Florence Jean-Jacobs, économiste principale

Tendances des matières premières

Guerre commerciale et matières premières : un mauvais mélange

26 février 2025

Sommaire

Une nouvelle guerre commerciale menée par l’administration Trump est en branle alors que la Maison-Blanche multiplie les menaces d’imposer des tarifs douaniers. D’abord, une taxe frontalière de 25 % s’appliquerait aux biens d’importation canadiens et mexicains, à l’exception de l’énergie et des minéraux critiques canadiens, qui seraient l’objet d’un droit de douane de 10 %. La date d’entrée en vigueur a toutefois été reportée d’un mois, au 4 mars prochain (et notre scénario de base table sur des tarifs plus bas en définitive). Ensuite, des frais de douane additionnels de 10 % seraient appliqués aux biens provenant de Chine. Enfin, un tarif de 25 % serait mis en place à l’égard de toutes les importations américaines d’acier et d’aluminium. Les États-Unis ont aussi déjà annoncé qu’ils appliqueraient des tarifs de réciprocité, soit des tarifs sur les importations équivalents à ceux dont leurs exportations font l'objet. Le tout est parsemé de contradictions et d’un manque de clarté de la part de l’administration américaine, ce qui brouille davantage les cartes pour les consommateurs, les entreprises, les marchés financiers et les décideurs politiques. Cette incertitude se reflète d’ailleurs sur le prix de l’or, qui a bondi à plus 2 900 $ US l’once. À cela s’ajoutent les mesures de représailles des pays touchés par ce renouveau du protectionniste américain.

L’imposition de tarifs douaniers, ou la simple menace de ceux-ci, a pour effet principal de ralentir l’activité économique, et ce, même lorsqu’ils sont utilisés dans le but d’accroître la production locale. La Réserve fédérale américaine Lien externe au site. a évalué que les tarifs imposés durant le premier mandat de Donald Trump ainsi que les mesures de représailles sur l’acier, le fer et l’aluminium ont réduit la production manufacturière totale aux États-Unis d’environ 0,8 % de décembre 2018 à juillet 2019. Bien que les tarifs aient permis à la production américaine d’aluminium et d’acier de s’accroître, les prix plus élevés ont pesé sur la demande totale, provoquant une perte nette pour l’ensemble de l’économie américaine. Dans ce contexte, l’imposition rapide de tarifs par les États-Unis risque de réduire la demande mondiale de matières premières et, à terme, de peser sur les prix. Cela dit, à très court terme, les prix mondiaux de certains produits de base pourraient augmenter en raison d’une fragmentation de l’offre. Cet effet serait toutefois rapidement contrebalancé par une diminution de la demande.

Énergie

Hausse de l’offre dans un marché surapprovisionné

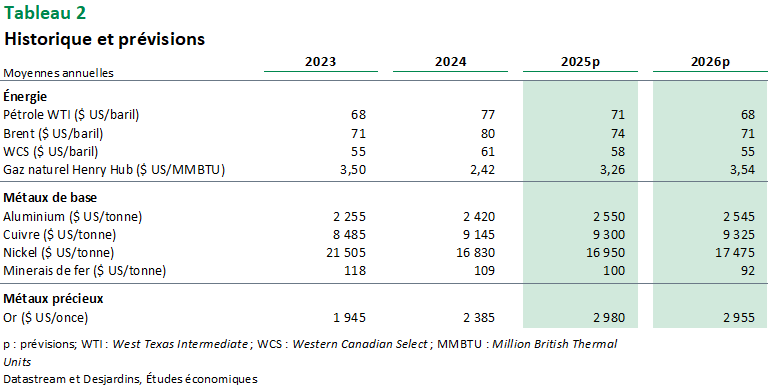

Prévisions

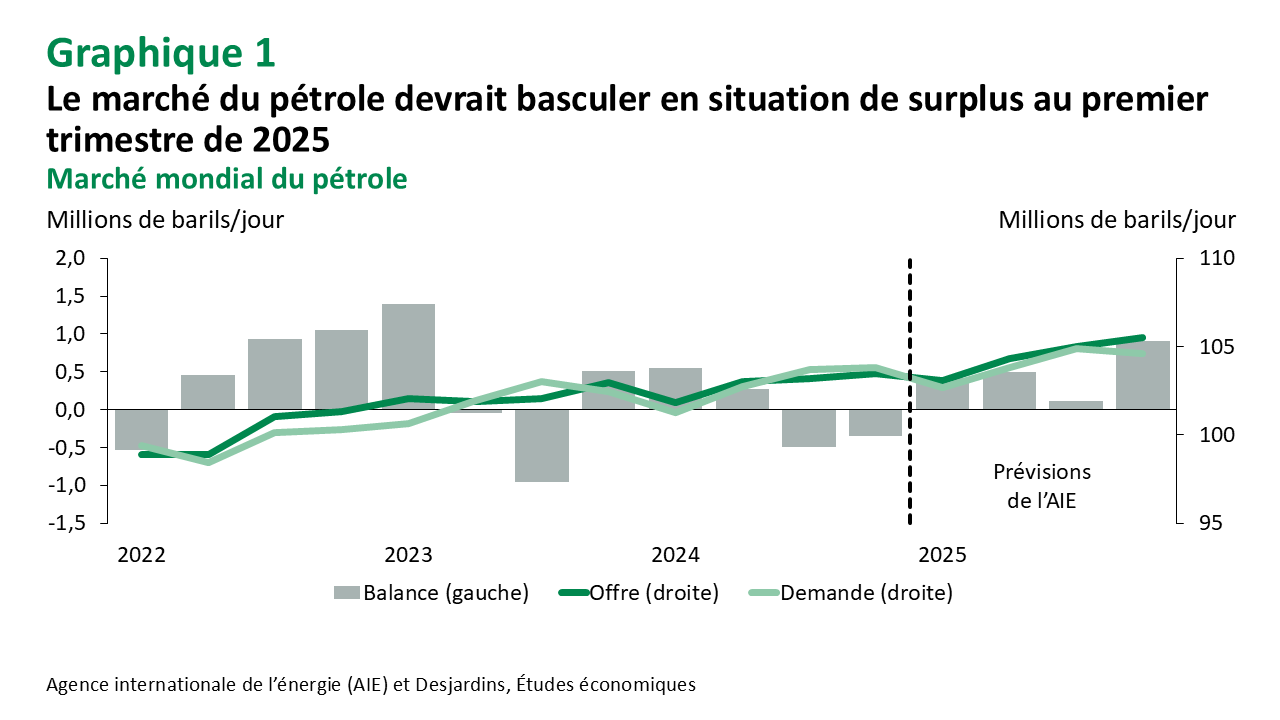

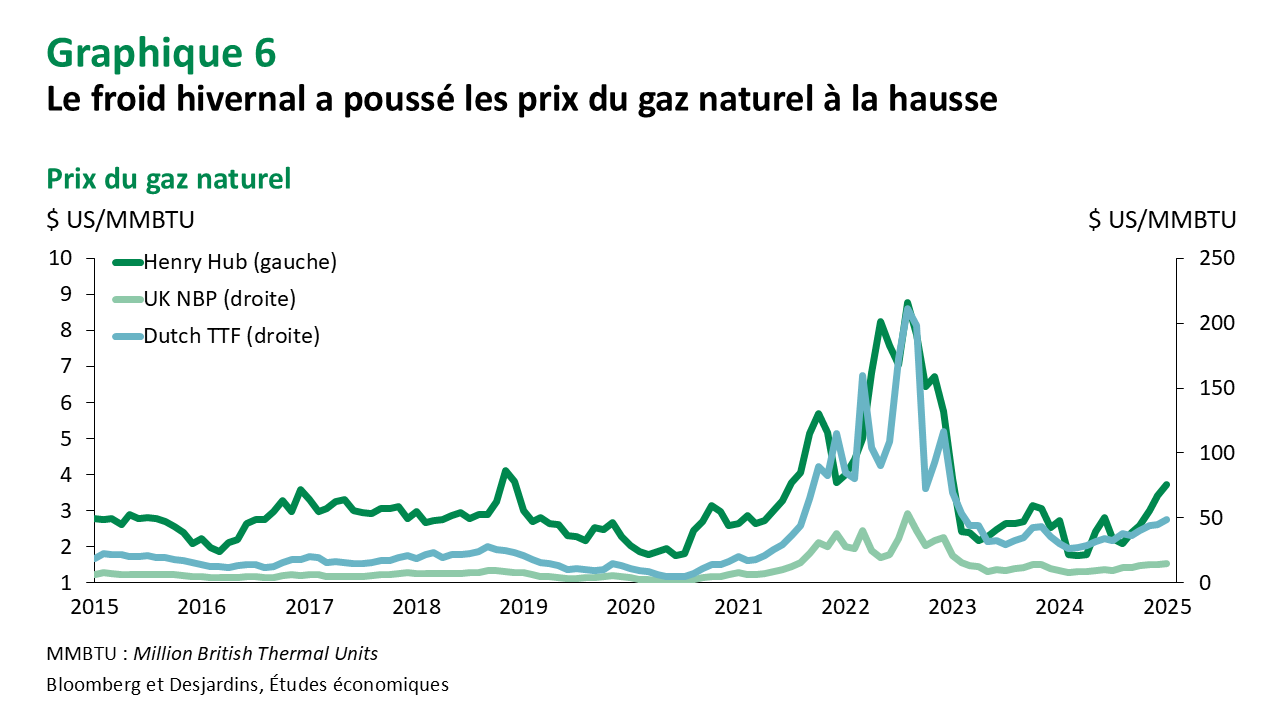

Le marché mondial du pétrole devrait retourner en situation de surplus dès le premier trimestre de 2025. Avec la hausse anticipée de la production des États-Unis, du Canada, du Brésil et de l’Organisation des pays exportateurs de pétrole et ses partenaires (OPEP+), le marché restera probablement surapprovisionné pour l’ensemble de l’année. Bien qu’une croissance de la demande soit attendue, la mise en place de tarifs douaniers par les États-Unis pourrait miner les gains potentiels. Nous prévoyons ainsi un prix moyen du WTI (West Texas Intermediate) à environ 70 $ US le baril. Le prix du gaz naturel du Henry Hub devrait conserver une bonne partie des gains des derniers mois, notamment à cause des températures plus froides que la normale en Amérique du Nord. Il terminerait ainsi l’année autour de 3,40 $ US par MMBTU (Million British Thermal Units).

Pétrole

Le gain de la demande mondiale de pétrole a été plus fort qu’anticipé à la fin de 2024 avec une croissance trimestrielle de 0,1 million de barils par jour (mbj) (graphique 1). Toutefois, cela est attribuable en bonne partie à une hausse des importations du secteur pétrochimique chinois plutôt qu’à une progression de la consommation de produits pétroliers. Pour 2025, la demande de pétrole chinoise ne devrait connaître que de faibles gains, à l’image d’une croissance économique qui décélère. Nous prévoyons que le PIB réel en Chine progressera de 4,5 % cette année, comparativement à 5,0 % en 2024. Cela dit, les besoins pétroliers des autres économies émergentes, notamment l’Inde, devraient représenter 80 % du gain de 1,1 mbj prévu par l’Agence internationale de l’énergie.

Ailleurs dans le monde, une faible croissance de la demande de pétrole est anticipée. D’une part, à cause d’une certaine lenteur de l’activité économique, notamment en Europe. D’autre part, à cause de l’électrification des transports et des gains notables en efficacité énergétique des moteurs à combustion qui freinent de plus en plus la consommation d’essence. À cela s’ajoute le risque d’une guerre commerciale entre les États-Unis et ses principaux partenaires commerciaux comme la Chine, le Canada, le Mexique et l’Union européenne. Ce contexte économique incertain minera la confiance des entreprises ainsi que des consommateurs et pèsera sur la demande de pétrole.

Du côté de l’offre, la production de l’OPEP+ a connu une baisse inattendue de 0,2 mbj en janvier, principalement en Afrique et en Iraq. Une multitude de facteurs expliquent ce repli, allant de manifestations à un incendie majeur en Iraq ayant endommagé des installations pétrolières. Néanmoins, le cartel a réaffirmé son intention d’accroître sa production à partir d’avril, ce qui pourrait ajouter un peu plus de 0,1 mbj par mois sur un marché déjà surapprovisionné. De plus, le Brésil se joint à l’OPEP+, mais il ne sera pas assujetti aux cibles de production pour le moment. Cela vient renforcer l’influence du cartel sur les prix alors que leurs parts de marché passent de 48,4 % à 51,8 %.

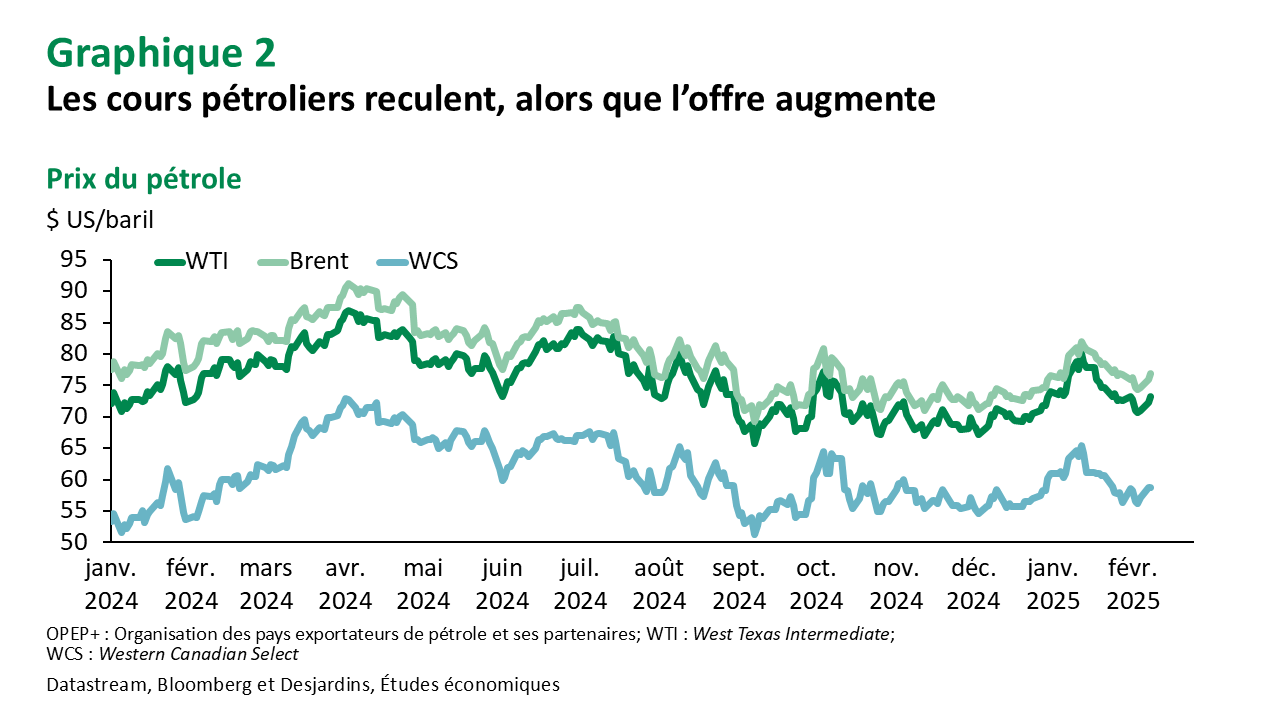

Aux États-Unis, Donald Trump souhaite augmenter la production américaine de pétrole en la déréglementant et en élargissant l’accès aux terrains fédéraux pour le forage. Dans un récent Point de vue économique Lien externe au site., nous avons évalué que ces politiques risquent d’avoir un effet marginal sur la production américaine à court terme. Cela dit, après trois ans, le gain additionnel s’élèverait à plus de 0,1 mbj annuellement. Notre étude met aussi en évidence que la faiblesse des cours pétroliers (graphique 2) est le principal élément freinant la croissance de l’offre.

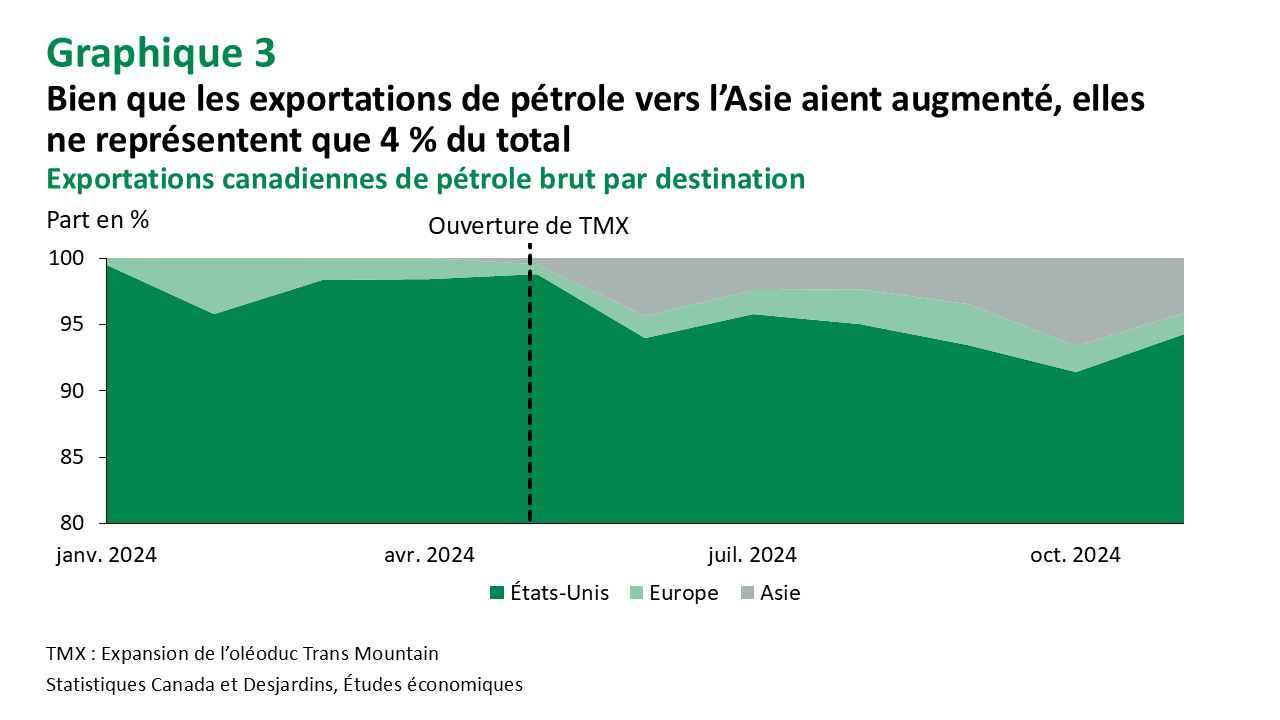

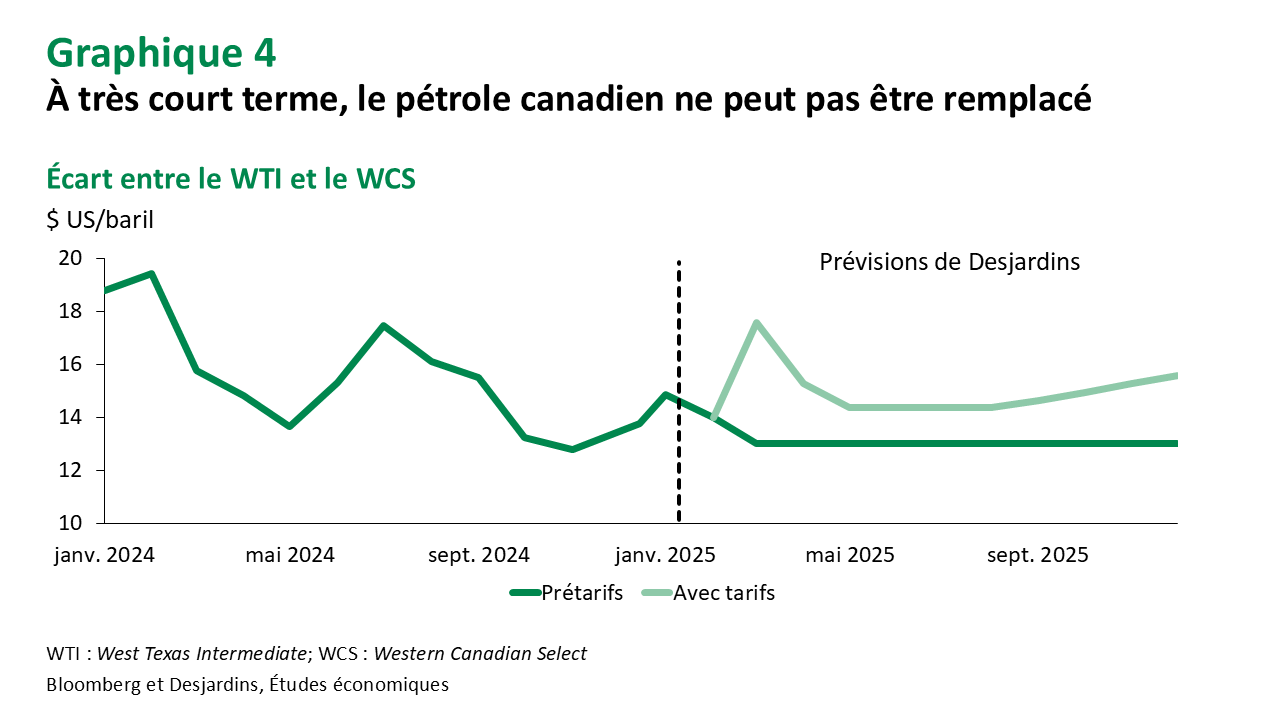

Au Canada, la production de pétrole brut a augmenté de 0,3 mbj en 2024. L’ouverture de l’expansion de l’oléoduc Trans Mountain profite d’ailleurs déjà aux exportations de pétrole tandis que la part allant vers l’Asie est passée de 0 % en janvier 2024 à 4 % en novembre 2024 (graphique 3). Pour 2025, la menace de tarifs de la part des États-Unis pourrait peser sur la hausse anticipée de la production de 0,2 mbj. Les producteurs canadiens risquent d’attendre de voir comment la situation évoluera avant d’aller de l’avant avec leur projet d’expansion. Si le climat d’incertitude se maintient à plus long terme, les investissements dans le secteur pétrolier canadien pourraient aussi en souffrir. Entre-temps, l’écart entre le WTI et le WCS (Western Canadian Select) demeure historiquement faible. Certes, l’annonce des tarifs douaniers l’a fait bondir à plus de 16 $ US le baril à la fin janvier, mais il est depuis redescendu. Il faut rappeler que le Canada dispose d’un surplus de capacité de transport du brut pour l’exportation. L’écart pourrait toutefois s’accroître de 2 $ US le baril en moyenne advenant la mise en place du tarif de 10 % par les États-Unis, comme cela avait été mentionné dans l’annonce du 1er février (pour plus d’information, veuillez consulter notre Point de vue économique sur le sujet) (graphique 4). Il est à noter que notre scénario de base exclut pour l’instant des tarifs sur l’énergie canadienne.

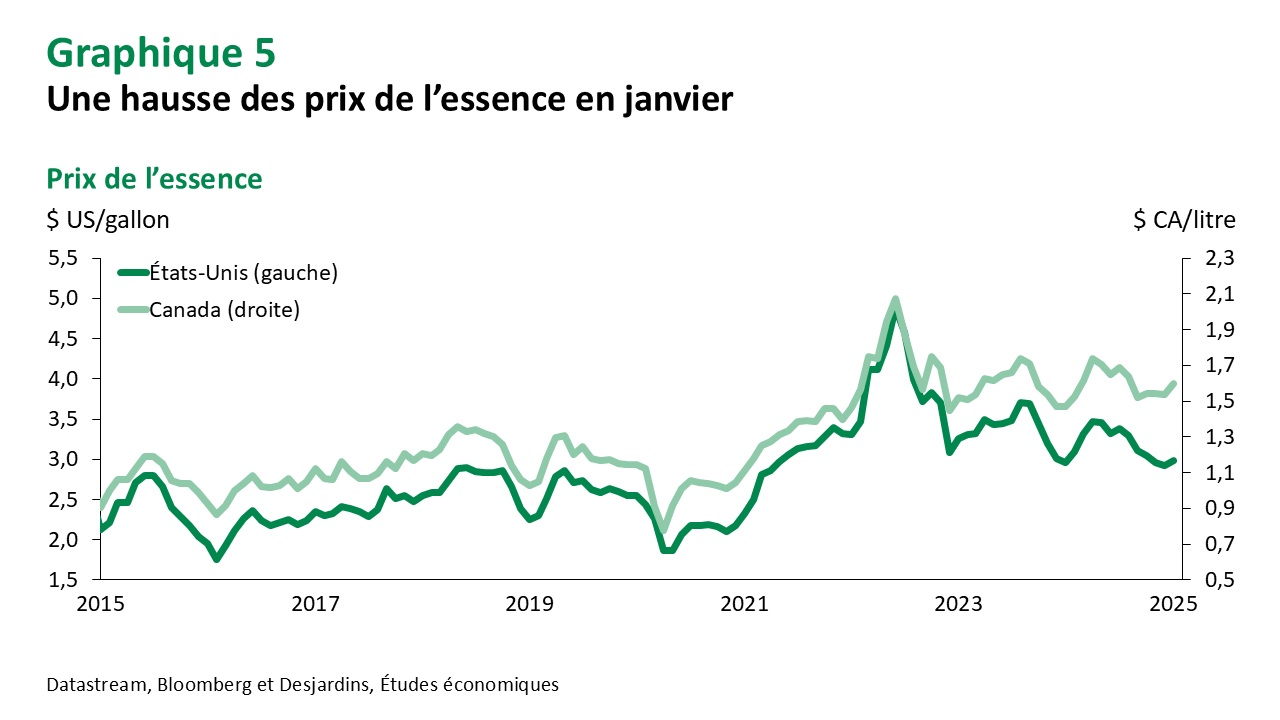

Essence

Des ralentissements de production dans les raffineries dus à des événements climatiques et de la maintenance planifiée en janvier ont restreint l’offre d’essence en Amérique du Nord, ce qui a provoqué des hausses mensuelles du prix moyen de 4 % au Canada et de 2 % aux États-Unis (graphique 5). La hausse plus prononcée au Canada est attribuable en bonne partie à la dépréciation du dollar canadien, qui a accru les coûts de production pour les raffineurs canadiens qui importent du pétrole américain. Les prix de l’essence devraient suivre la tendance baissière des cours du pétrole attendue dans les prochains mois. Le tarif de 10 % sur l’énergie canadienne ainsi que les mesures de représailles pourraient toutefois faire augmenter le prix des deux côtés de la frontière si ces mesures sont mises en place.

Gaz naturel

Les températures plus froides que la normale ainsi que les récentes tempêtes devraient maintenir le prix du Henry Hub élevé à court terme (graphique 6). Les stocks de gaz naturel aux États-Unis ont d’ailleurs connu un recul de plus de 40 % depuis leur sommet de novembre, ce qui est plus prononcé que la baisse saisonnière habituelle. Le retour de Donald Trump à la Maison-Blanche pourrait bonifier encore plus le prix du gaz naturel. Alors que l’administration Biden avait mis sur pause l’obtention de permis pour la construction de nouveaux terminaux d’exportation de gaz, la nouvelle administration souhaite accélérer ce processus. Cela a pour effet de décloisonner le marché nord-américain, qui est surapprovisonné, et d’internationaliser davantage le prix du Henry Hub. Ce faisant, la demande plus forte de l’Europe et de l’Asie devrait soutenir son prix. Outre la baisse saisonnière de prix au printemps, nous prévoyons que le prix du Henry Hub reprendra rapidement une tendance haussière pour terminer l’année autour de 3,40 $ US par MMBTU. En Europe, des températures plus froides ont aussi provoqué une baisse plus forte qu’anticipé des stocks et une hausse des prix du gaz naturel. Ces derniers ne devraient toutefois pas retourner à leur sommet de 2022, mais ils risquent de garder une partie des gains obtenus dans les derniers mois.

Métaux de base

L’aluminium et l’acier sont dans la mire de Washington

Prévisions

La nouvelle guerre commerciale déclarée par les États-Unis risque de miner le potentiel de croissance de la demande de métaux industriels. À cela s’ajoutent des tarifs douaniers visant spécifiquement les importations d’aluminium et d’acier aux États-Unis qui pourraient peser davantage sur leur demande respective. Le tout se produit alors que l’économie chinoise demeure aux prises avec un enlisement de son marché immobilier et que le secteur industriel de l’Union européenne est frappé par une remontée des coûts de l’énergie. Les cours des métaux devraient toutefois connaître un bond éphémère à très court terme alors que les entreprises stockent préventivement avant l’arrivée des tarifs. Les prévisions divergent par la suite par métaux. Le prix du cuivre devrait reprendre une tendance ascendante, mais celui du fer risque de baisser.

Aluminium

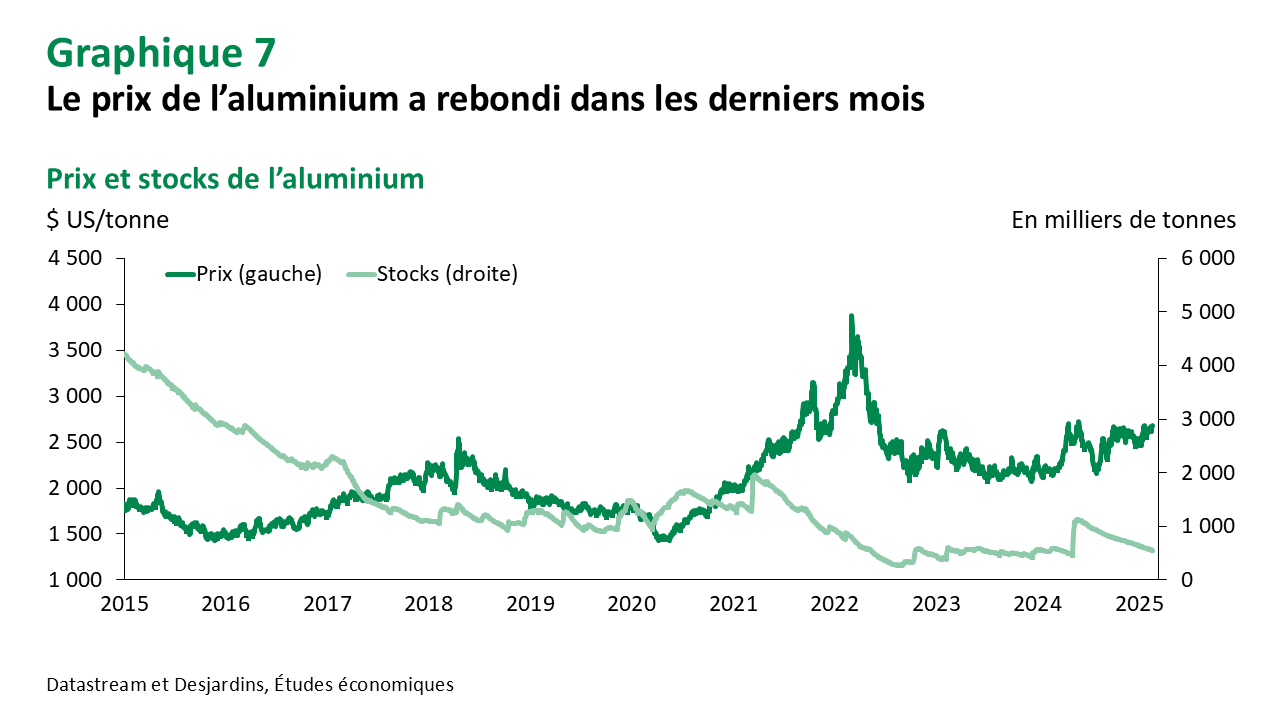

La demande d’aluminium risque de souffrir de la mise en place de tarifs douaniers par les États-Unis. L’administration Trump imposera une taxe de 25 % sur toutes les importations de ce métal à partir du 12 mars et les producteurs canadiens pourraient faire face à des frais additionnels de 10 % dès le 4 mars. Ces derniers proviennent du décret du 1er février visant la mise en place d’un tarif universel à l'endroit du Mexique et du Canada. Ainsi, les alumineries canadiennes pourraient être exposées à une taxe de 35 % à la frontière américaine. Notre scénario de base table toutefois sur un tarif de 10 % à partir d’avril. Bien que l’industrie soit en bonne posture pour traverser cette tempête, elle n’est pas immunisée contre une réduction de la demande. Par exemple, des entreprises comme Coca-Cola ont déjà mentionné que si ces tarifs sont bel et bien mis en place, elles n’auront d’autres choix que de délaisser les cannettes d’aluminium au profit des bouteilles de plastique. Le ralentissement des efforts de décarbonation aux États-Unis ainsi que la faiblesse de la croissance économique en Europe risquent aussi de nuire au prix de l’aluminium. Malgré cela, nous ne prévoyons pas de baisse prononcée, mais plutôt une stagnation de son prix en seconde moitié d’année. Entre-temps, le stockage préventif des entreprises risque de le faire bondir à très court terme. Cet effet est d’ailleurs déjà visible (graphique 7)

Cuivre

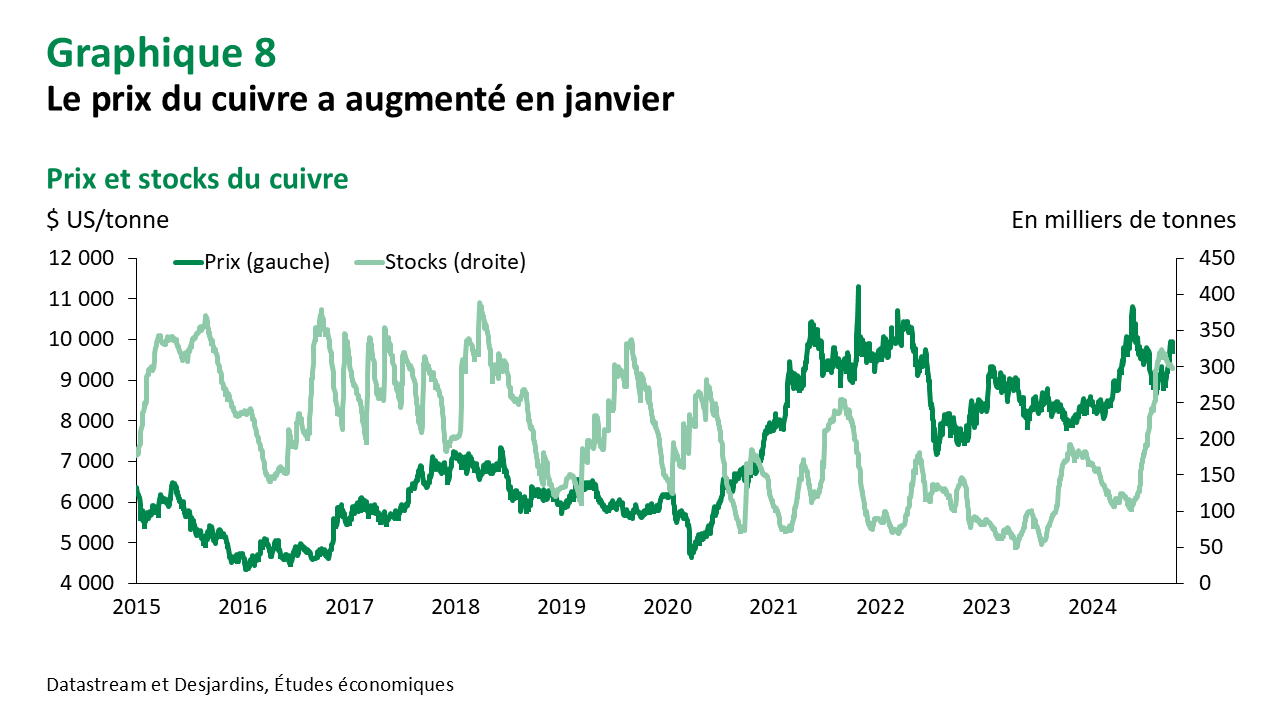

Comme prévu, le prix du cuivre est redescendu de son sommet d’octobre et se situe présentement autour des 9 300 $ US la tonne. Il profite lui aussi d’un certain stockage préventif avant la mise en place des tarifs douaniers par les États-Unis (graphique 8). La guerre commerciale devrait d’ailleurs soustraire une partie des gains anticipés, mais elle ne contrebalancera pas complètement le soutien provenant des besoins en électrification. Les États-Unis et de nombreuses autres économies avancées continueront la modernisation de leurs infrastructures énergétiques, notamment pour le développement de l’intelligence artificielle. Notre scénario de base table ainsi sur une croissance du prix du cuivre, quoique plus lente, avec une cible de fin d’année de 9 325 $ US la tonne. La production des mines d’Amérique du Sud sera toutefois à surveiller, car le risque de conflits de travail s’est accru dans les dernières semaines, ce qui pourrait faire bondir le prix.

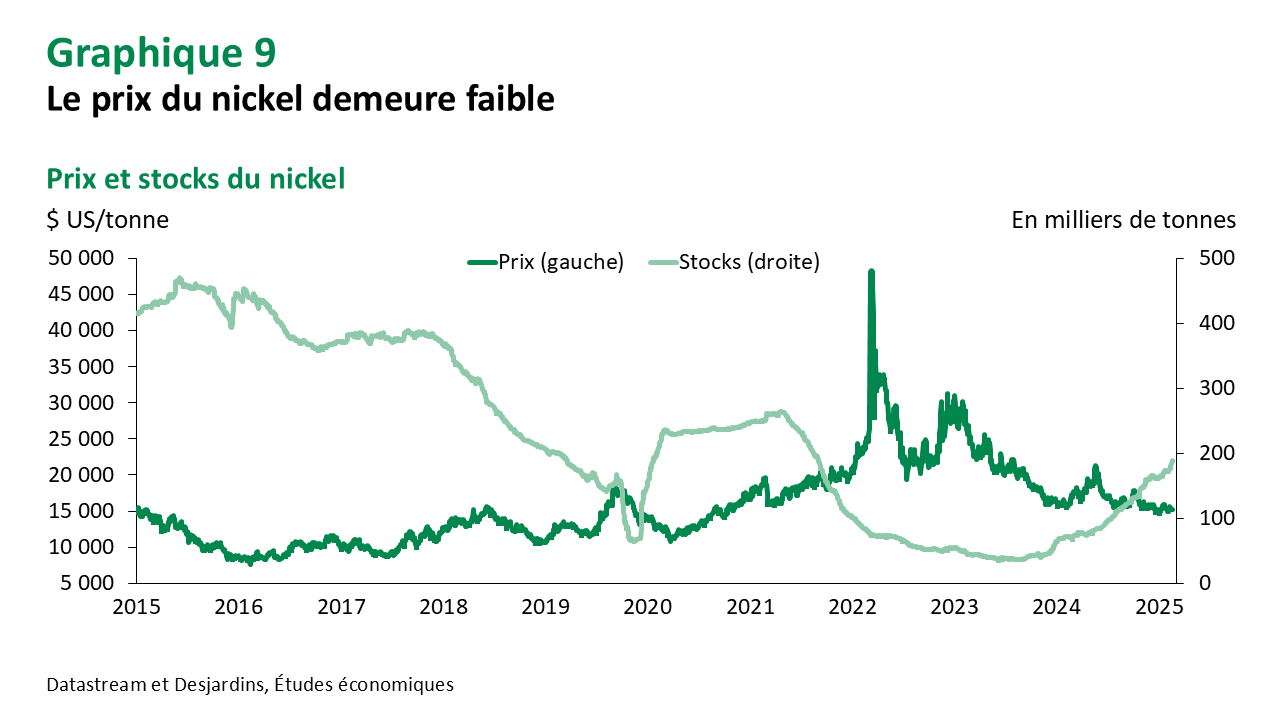

Nickel

Le prix du nickel a bondi alors que des rumeurs concernant une potentielle réduction de la production de l'Indonésie, le plus important producteur au monde, circulaient en janvier. Celles-ci se sont depuis avérées infondées, mais il conserve pour le moment une partie des gains réalisés (graphique 9). La surcapacité minière du nickel porte à croire que le prix restera bas pour les prochains trimestres. Certes, nous prévoyons une légère hausse de ce dernier avec une cible de fin d’année à 17 000 $ US la tonne, un niveau bas. De plus, l’aversion de Donald Trump envers les véhicules électriques risque de mettre du plomb dans l’aile de l’industrie américaine de batteries et de limiter le potentiel de croissance du prix. Ailleurs dans le monde, la demande devrait continuer de progresser sans contrecoups majeurs.

Minerai de fer

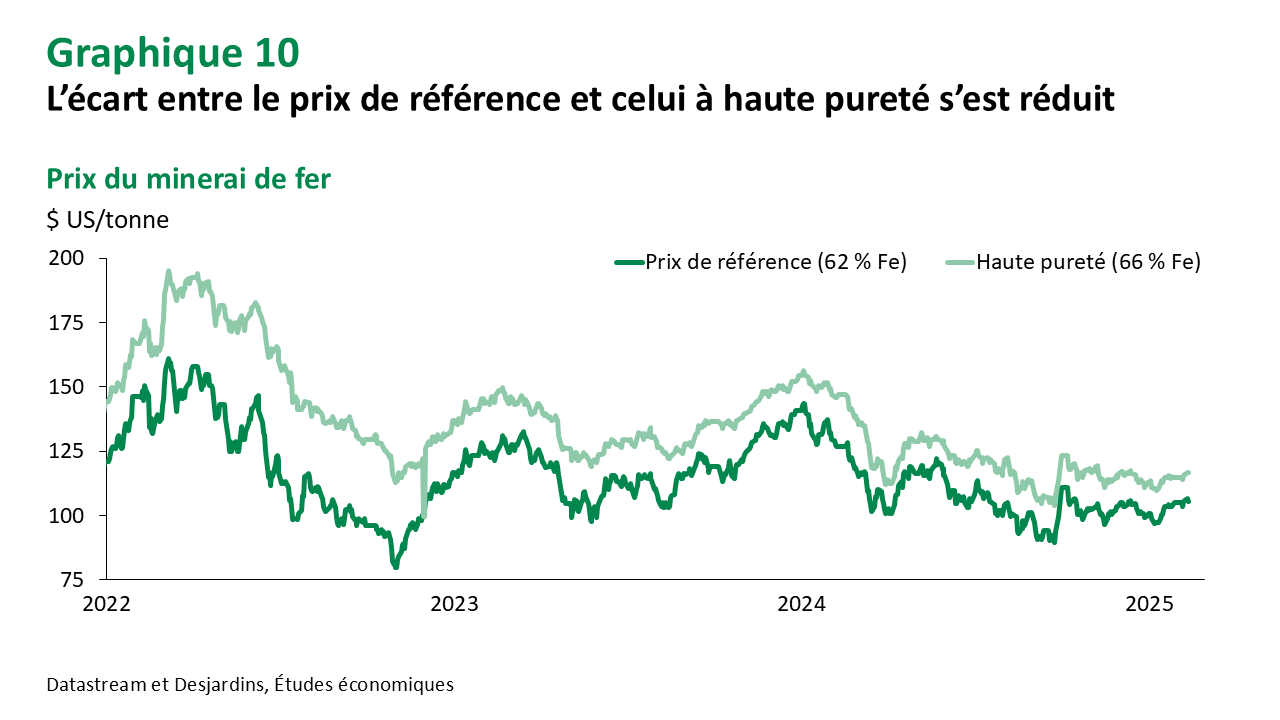

Bien que le minerai de fer n’ait pas été directement ciblé par Donald Trump, un tarif sur les importations d’acier affectera inévitablement son prix. Ce dernier devrait se maintenir autour de 105 $ US la tonne à très court terme alors que les entreprises stockent de manière préventive, mais nous prévoyons une cible de fin d’année à 97 $ US la tonne due à un ralentissement de la demande. De plus, la conjoncture économique chinoise demeure peu favorable à son prix, et ce, malgré les mesures de relance annoncées. Du côté de l’offre, une bonne croissance est anticipée en 2025, notamment en Australie, au Brésil et en Chine. C’est toutefois la mine de Simandou en Guinée qui sera le projet à surveiller de plus près, puisqu’il s’agit du plus important développement minier de fer au monde. Sa production compétitionnera d’ailleurs avec le minerai canadien à haute pureté de 65 % Fe. L’écart entre ce dernier et le prix de référence mondial, 62 % Fe, est passé de 48,87 $ US la tonne durant son sommet de 2022 à 11,10 $ US la tonne au moment d'écrire ces lignes (graphique 10). L’ouverture de la mine de Simandou semble toutefois être déjà intégrée dans les cours du fer. Nous ne nous attendons donc à une nouvelle réduction significative de l’écart.

Métaux précieux

Des conditions en or pour les métaux précieux

Prévisions

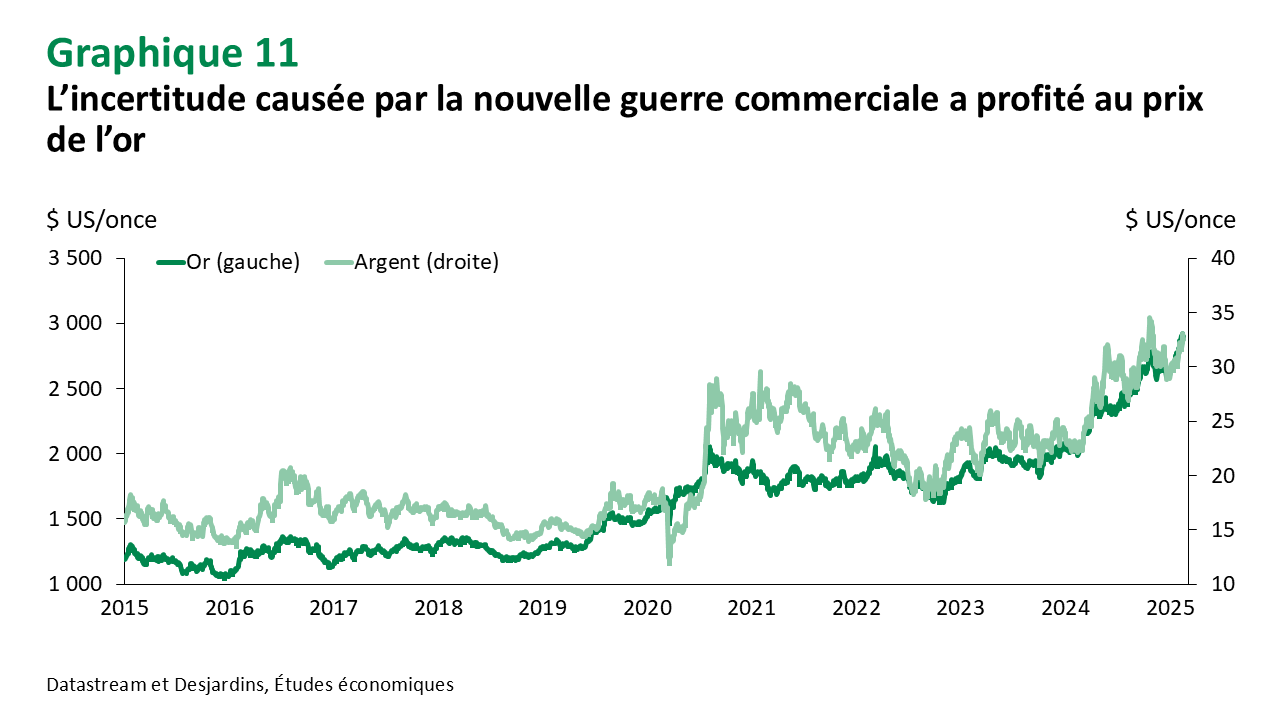

Le prix de l’or bénéficie grandement du climat d’incertitude et du remaniement de l’échiquier géopolitique mondial provoqué par Donald Trump alors que son prix a dépassé les 2 950 $ US l’once. Étant donné la rapidité avec laquelle le président a annoncé l’éventuelle mise en place de tarifs, nous prévoyons maintenant que le prix du métal jaune aura une croissance plus prononcée à court terme et dépassera même la barre des 3 000 $ US l’once. Nous nous attendons toutefois à une stabilisation de son prix vers la fin de l’année, voire à une légère baisse, tandis que le monde s’acclimatera à la nouvelle réalité. Notre cible de fin d’année du prix de l’or se situe donc à 3 050 $ l’once.

Or et argent

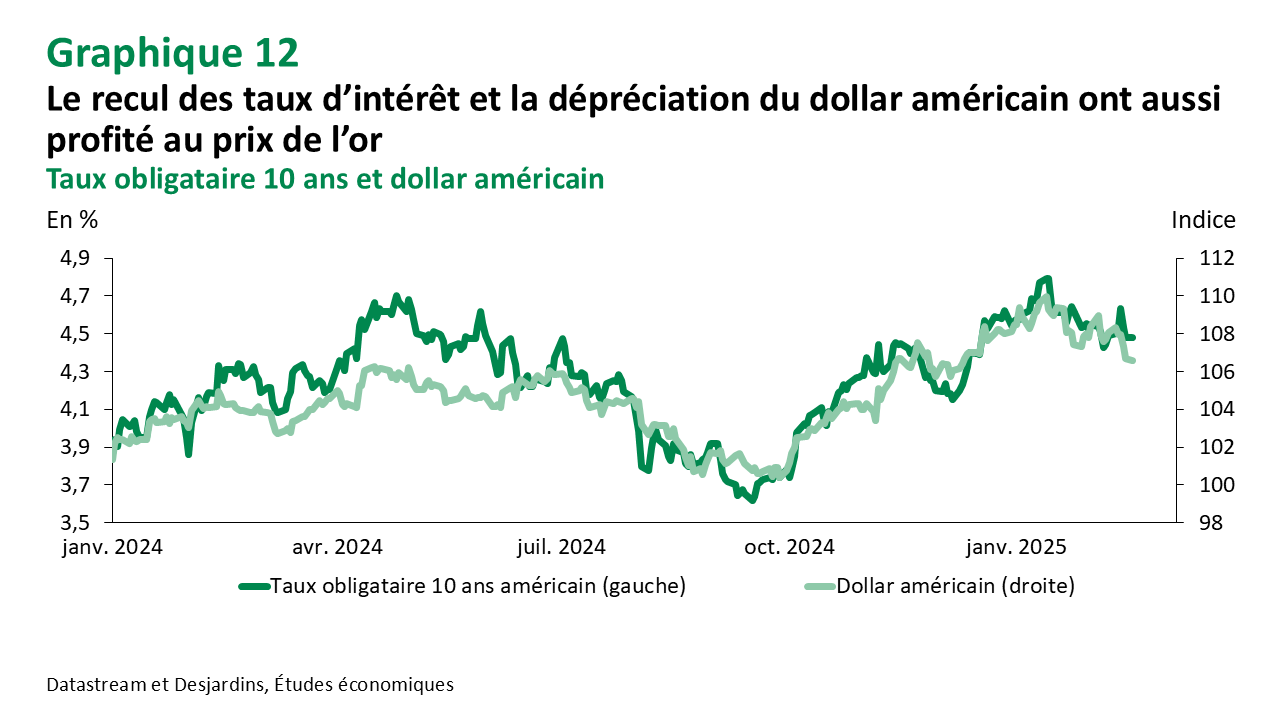

Les flux dans les fonds négociés en bourse (ETF) ont grandement augmenté en janvier, ce qui a contribué à la croissance de 10 % du prix de l’or (graphique 11). L’incertitude semble être le principal moteur derrière ce gain, mais d’autres facteurs fondamentaux, comme la baisse des taux directeurs et la dépréciation du dollar américain, ont aussi contribué à cette croissance (graphique 12). Les politiques de Donald Trump devraient d’ailleurs accroître le soutien à son prix dans les prochains mois. D’abord, une nouvelle guerre commerciale risque de pousser plusieurs investisseurs vers les valeurs refuges comme l’or en plus d’alimenter les pressions inflationnistes. Rappelons que l’or est un bon actif financier pour se protéger contre l’inflation. Ensuite, la politique fiscale proposée par la nouvelle administration risque d’augmenter le déficit fédéral ainsi que la dette américaine, ce qui est aussi bénéfique pour les métaux précieux. À moyen terme, nous anticipons que la croissance du prix de l’or entraînera une réaction de l’offre qui pèsera sur son prix. De son côté, le cours de l’argent a poursuivi sa croissance et se situe autour de 32 $ US l’once au moment d’écrire ces lignes. Grâce à un environnement favorable aux métaux précieux, son prix devrait d’ailleurs continuer de croître dans les prochains trimestres.

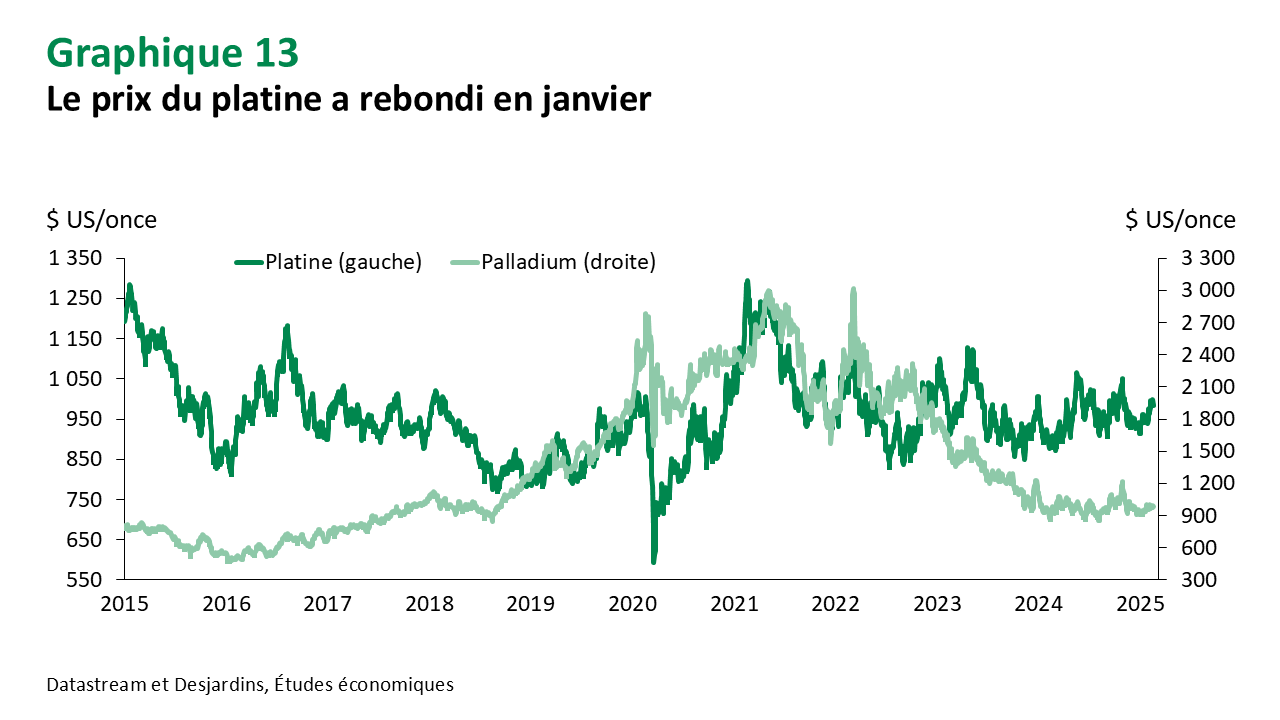

Platine et palladium

Après deux mois de baisse depuis son sommet d’octobre, le prix du platine a renoué avec la croissance et a connu un gain de 8 % depuis le début de l’année (graphique 13). Comme pour l’or, l’incertitude a poussé plusieurs investisseurs vers les valeurs refuges telles que le platine et le palladium. De plus, le freinage des efforts d’électrification des transports aux États-Unis devrait profiter à la demande provenant de l’industrie automobile. Ces deux métaux sont utilisés dans la fabrication de moteurs à essence. Le prix du palladium a d’ailleurs aussi augmenté de 8 % depuis le début de l’année. Il pourrait potentiellement connaître une croissance plus prononcée dans les prochains mois, appuyée par certaines inquiétudes concernant la production en Afrique du Sud et par de possibles sanctions sur les exportations russes de ce métal.

Autres matières premières

Les prix sont relativement stables, mais la nervosité commerciale pourrait gagner les marchés du bois d’œuvre et des produits agricoles

Produits forestiers

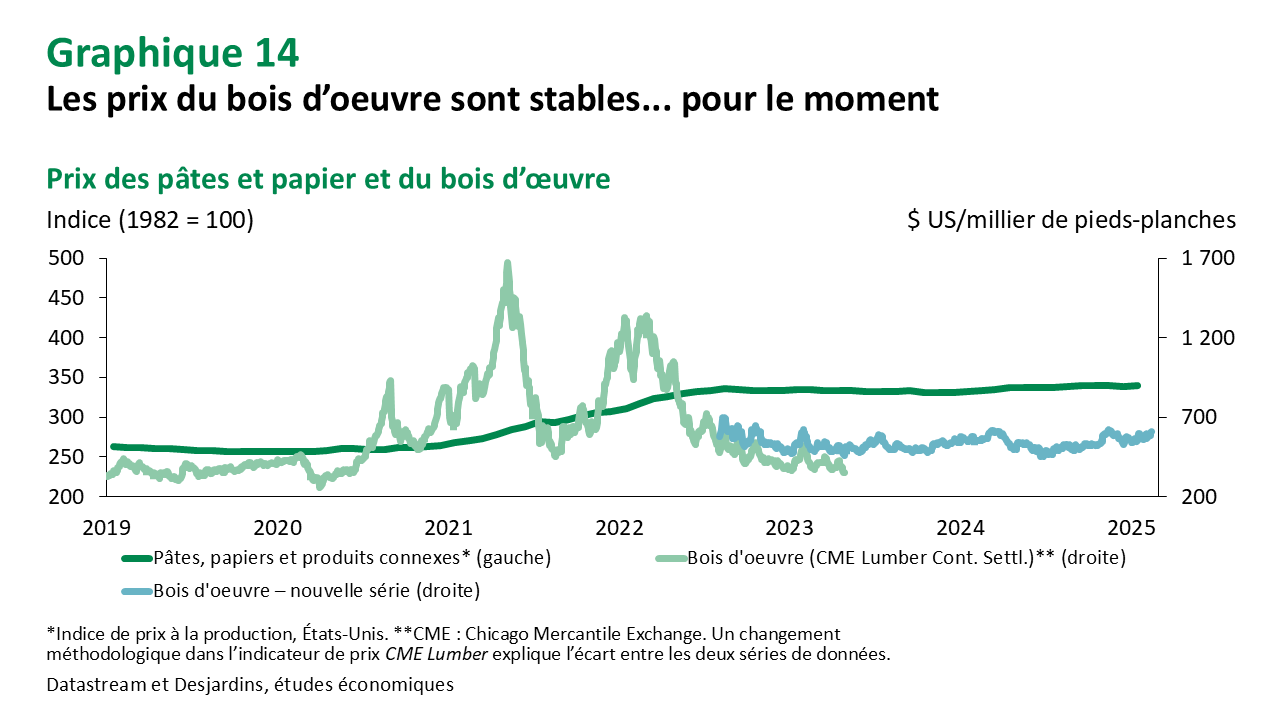

Les prix du bois d’œuvre sont en légère appréciation depuis le creux de juin dernier, mais le vif bond de novembre fut de courte durée (graphique 14). La baisse de production et une demande accrue de bois pour les réparations à la suite des ouragans aux États-Unis expliquent ce bref pic. Le marché nord-américain semble maintenant en mode « attente », alors que la menace de guerre tarifaire entre les États-Unis et le Canada plane sur l’industrie du bois.

Si elle se concrétise, l’imposition de tarifs américains à l’importation de 25 %, suivie de représailles équivalentes du côté canadien (la liste de contre-tarifs Lien externe au site. inclut plusieurs variétés de bois sciés), pourrait avoir deux effets subséquents sur les prix. Au Canada, une réduction de la demande américaine risque de créer un surplus d’inventaire temporaire, réduisant les prix locaux. Or, cela serait suivi par un rééquilibrage, sous forme de réduction de la production des scieries (fermetures temporaires ou permanentes). Cette offre réduite, combinée à une demande nord-américaine pour la construction résidentielle qui devrait demeurer robuste, risque d’exercer une pression haussière sur les prix à moyen terme. Pour les scieries canadiennes, l’inquiétude est compréhensible : non seulement font-elles déjà face à des droits compensateurs de plus de 14 % lorsqu’elles exportent aux États-Unis, mais elles risquent maintenant de subir une diminution de la demande américaine pour leurs produits, si les tarifs entrent en vigueur. En effet, bien que les États-Unis dépendent en partie du bois d’œuvre canadien, ils sont autosuffisants à environ 70 % pour leurs besoins en bois, et des concurrents européens s’ajoutent au Canada parmi les fournisseurs étrangers pour combler le manque à gagner.

Du côté des pâtes et papiers, les prix sont stables depuis plus de deux ans. Toutefois, les papetières canadiennes seront inquiétées si des tarifs américains à l’importation se concrétisent, surtout s’ils visent précisément le Canada mais épargnent d’autres régions du globe. Les États-Unis bénéficient d’une capacité de production intérieure assez abondante pour les produits de papier et carton, et ils importent déjà du Brésil et de pays scandinaves, en plus du Canada (qui demeure cependant le premier fournisseur, représentant 48 % des importations américaines de pâtes et papiers).

Denrées agricoles

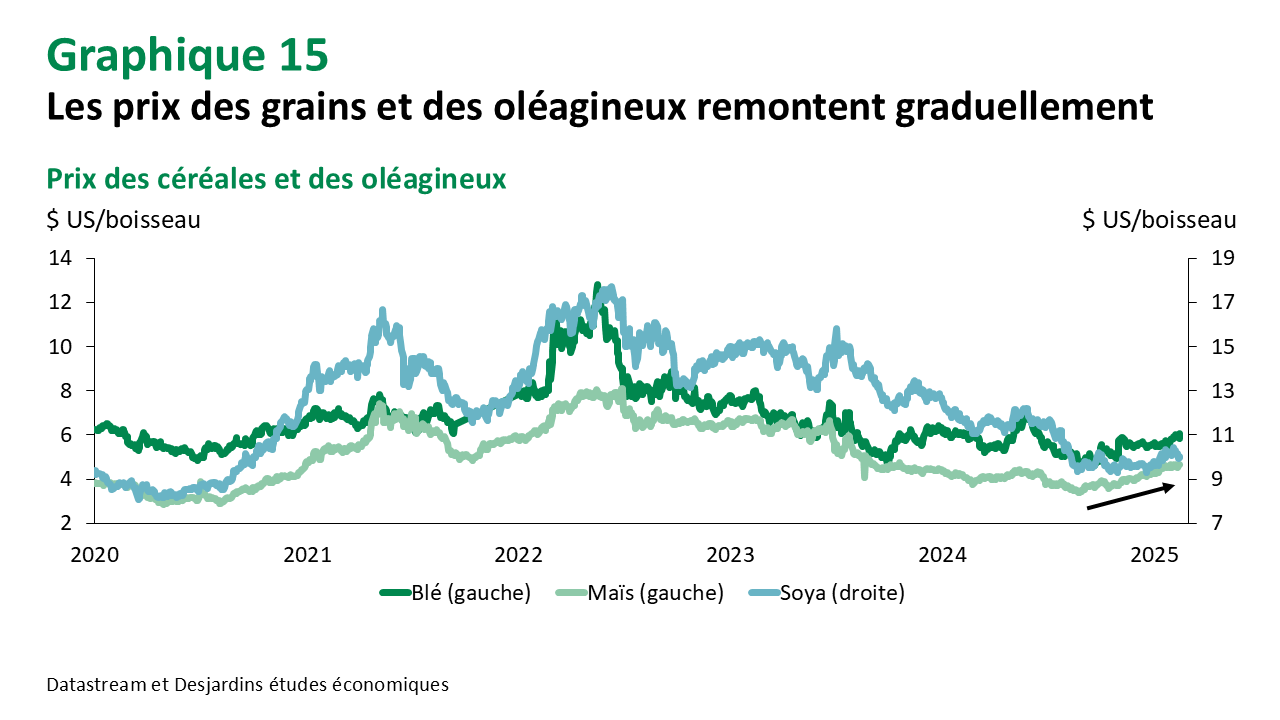

Les prix des grains et des oléagineux sont en légère ascension depuis le creux d’août dernier (graphique 15). De manière générale, une guerre commerciale risque d’ajouter de la volatilité et une prime de risque aux prix des denrées agricoles. Déjà, on observe une hausse pour les prix du blé. Ceux-ci sont aussi poussés par une demande accrue à l’exportation et une météo plus froide qu’anticipé dans certaines régions (mer Noire, Grandes Plaines des États-Unis). Du côté du maïs, il faudra surveiller l’arrivée du maïs brésilien et argentin sur le marché au printemps; de faibles pluies en Argentine et un rythme lent de l’ensemencement de maïs safrinha brésilien pourraient réduire l’offre. Pour le soya, la production record au Brésil exerce un effet baissier à court terme. Toutefois, la demande considérable de la Chine – comme en témoignent ses importations record en 2024 – devrait soutenir les prix.

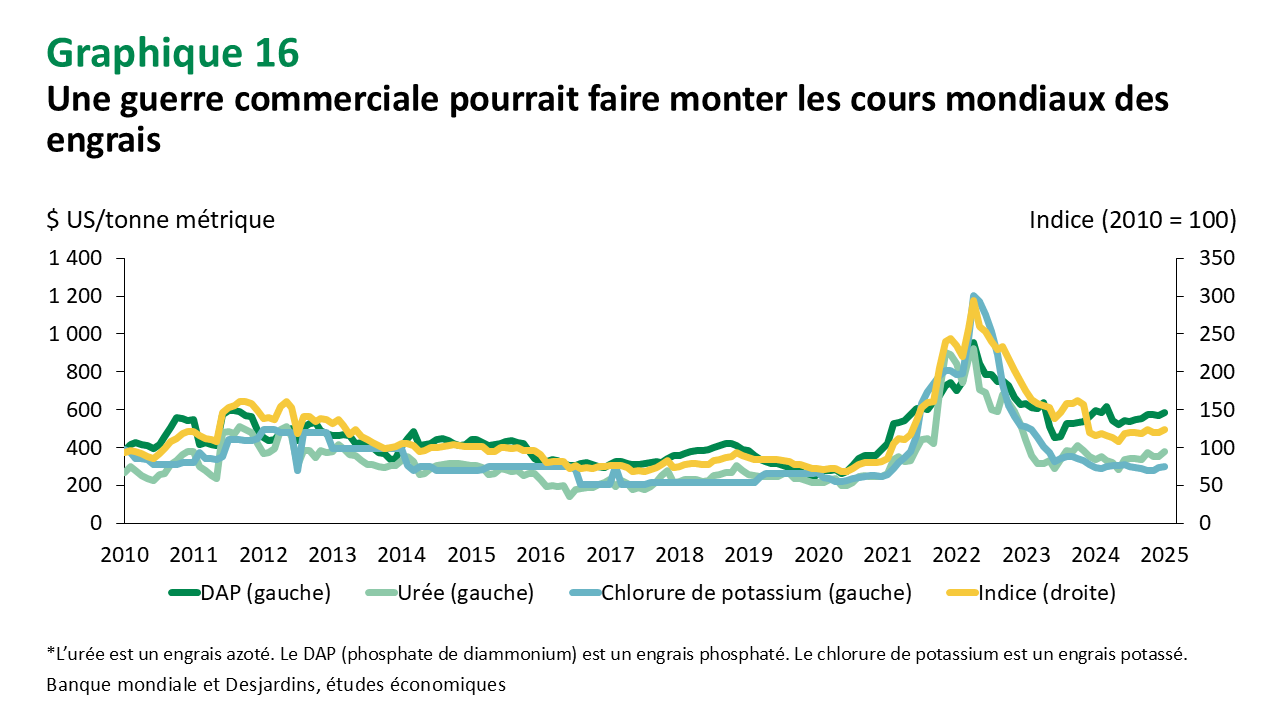

Les ouragans Milton et Helene ont entamé la production américaine de fertilisants, et la saison des semis débutant en mars aux États-Unis devrait augmenter la demande (PGQ Lien externe au site.). Le scénario de prix des engrais pointe donc vers une légère augmentation par rapport aux niveaux actuels (graphique 16), surtout si des tarifs venaient à être appliqués par les autorités américaines et par celles d’autres pays. Les coûts de production des engrais pourraient d’ailleurs augmenter en cas de guerre commerciale élargie, ce qui aurait un effet haussier sur les cours. Notons que la majorité de la potasse utilisée comme fertilisant sur les fermes américaines provient du Canada; un tarif de 25 % à l’importation risque fort de se répercuter sur les prix des engrais achetés par les producteurs agricoles aux États-Unis (voir notre analyse récente Lien externe au site.). Une hausse des prix des engrais pourrait se transmettre à terme aux prix des produits agricoles, comme cela avait été le cas en 2022 avec l’éclatement de la guerre en Ukraine. Si une telle situation se produit, l’inflation alimentaire pourrait remonter.

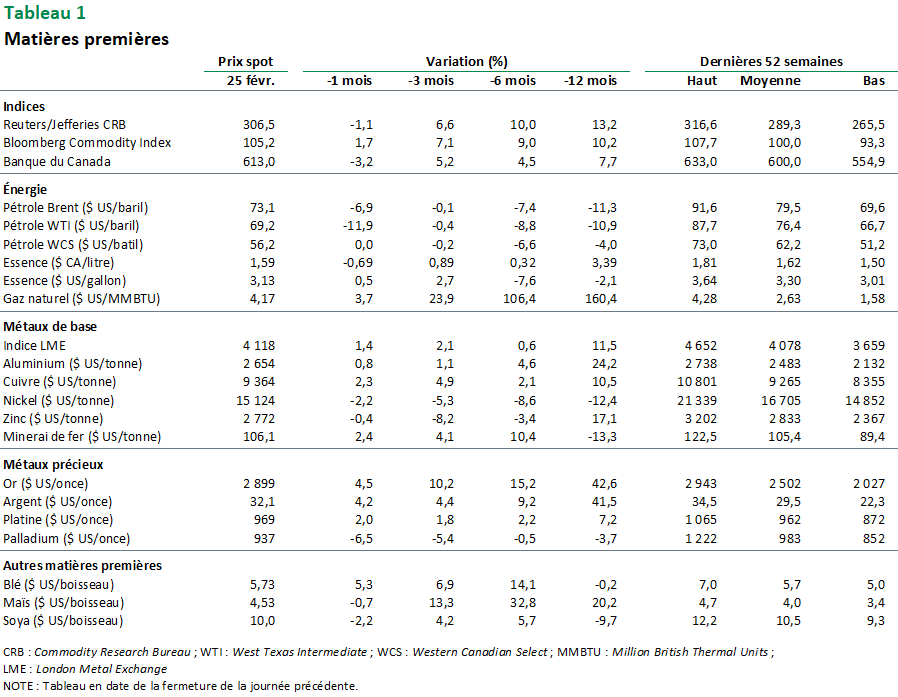

Prix des matières premières

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.