- Jimmy Jean, vice-président, économiste en chef et stratège

Marc-Antoine Dumont, économiste senior • Florence Jean-Jacobs, économiste principale

Tendances des matières premières

Le prix de l’or continue de briller

28 août 2025

Faits saillants

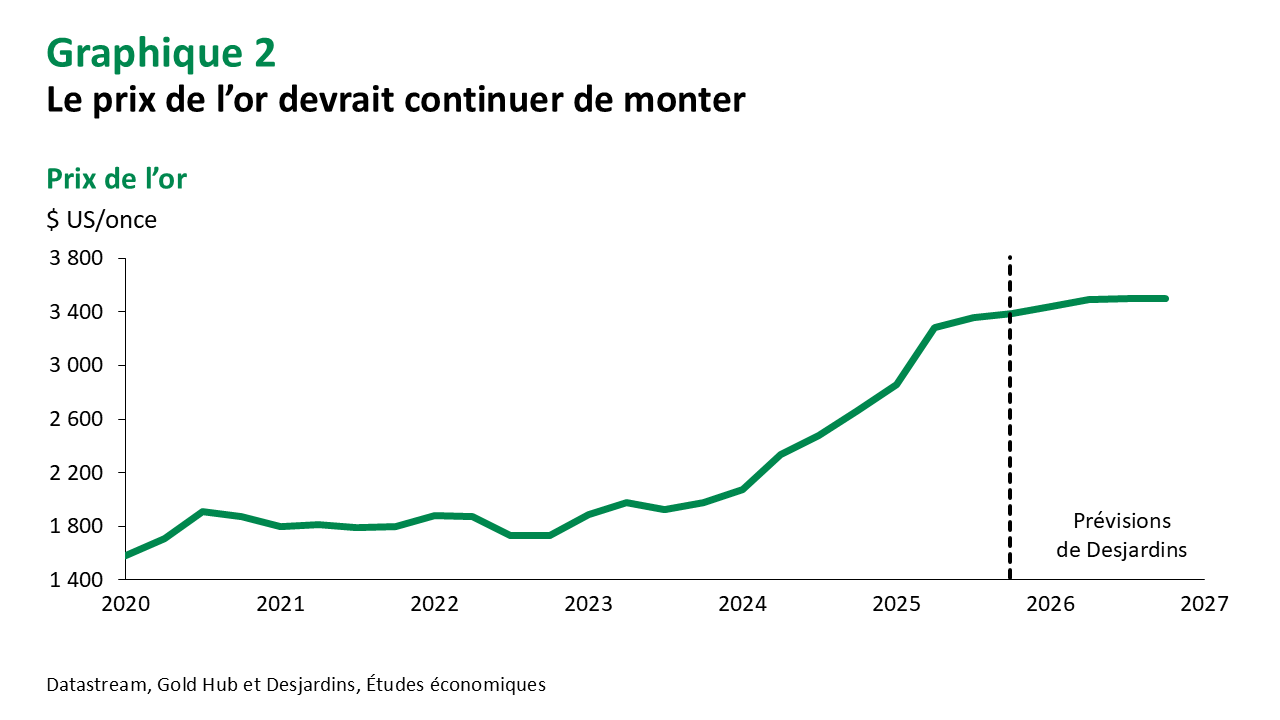

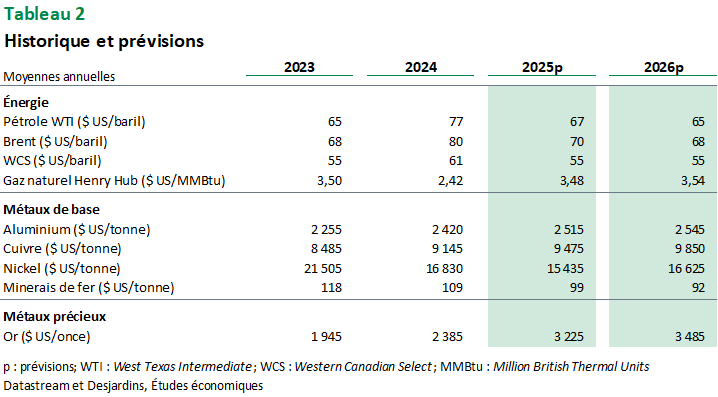

- Dans un contexte économique et géopolitique toujours marqué par l’incertitude, le prix de l’or devrait clôturer l’année aux alentours de 3 400 $ US l’once. La baisse anticipée des taux directeurs à l’automne et à l’hiver, combinée à une inflation qui demeure supérieure à la cible de 2 % aux États‑Unis, devrait maintenir le prix du métal jaune à 3 500 $ US l’once en 2026. Un autre facteur déterminant est l’augmentation des réserves d’or détenues par les banques centrales, un mouvement qui s’inscrit dans une dynamique de dédollarisation observée sur les marchés internationaux et qui ne montre pas de signes d’essoufflement.

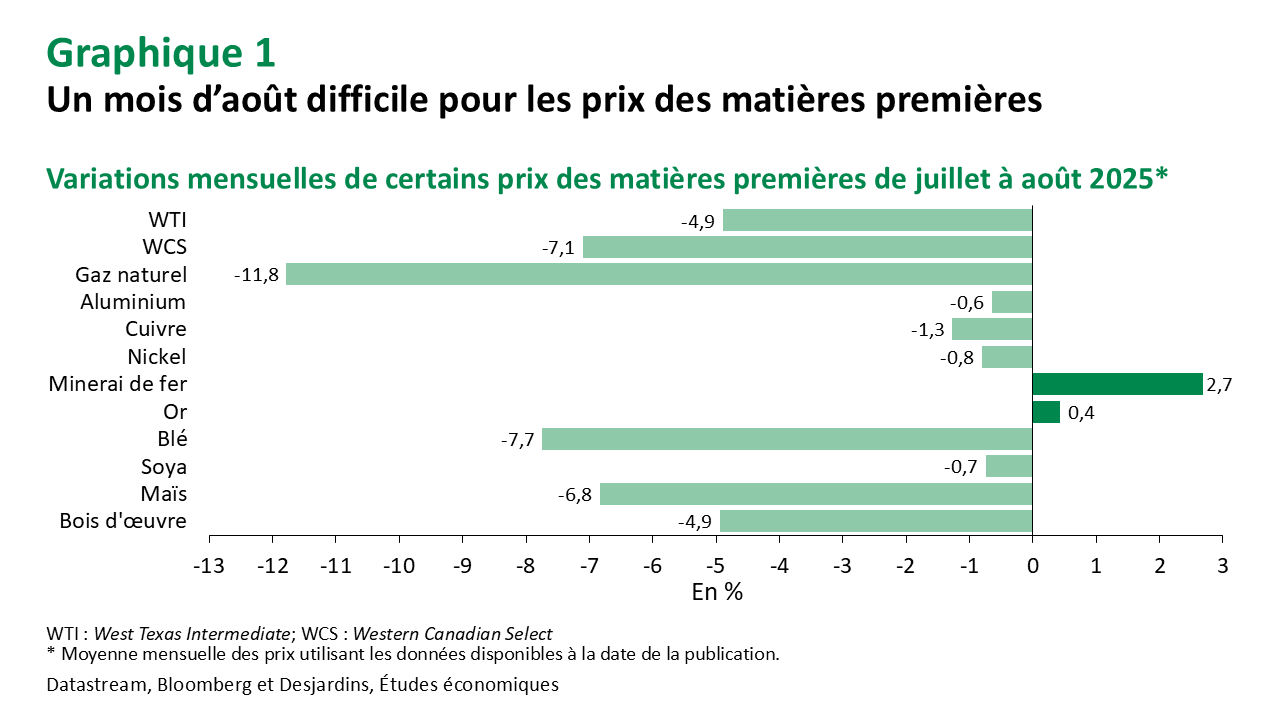

- L’offre abondante continue de peser sur les cours pétroliers, alors que le prix du WTI (West Texas Intermediate) s’est stabilisé autour de 64 $ US le baril après une période de volatilité accrue. La forte demande des raffineries, notamment en Asie, a temporairement soutenu les prix, mais cette dynamique pourrait s’inverser à mesure que l’Organisation des pays producteurs de pétrole et ses partenaires (OPEP+) augmentera sa production dans les prochains mois. Si les hausses planifiées du cartel se concrétisent dans leur entièreté, l’offre pourrait excéder la demande de près de 4 millions de barils par jour au premier trimestre de 2026, ce qui risquerait de provoquer une correction marquée des prix. Bien qu’il soit peu probable que l’OPEP+ produise autant, cela illustre clairement que les risques sont actuellement orientés à la baisse sur le marché du pétrole.

- La portée du tarif douanier américain de 50 % sur les importations de cuivre s’est révélée plus limitée que ce que le marché anticipait en juillet. En effet, les mesures ne visent qu’un nombre restreint de produits à base de cuivre, excluant le minerai brut et raffiné (pour plus d’information, consultez Le cuivre, la nouvelle cible de Donald Trump Lien externe au site.). Dans ce contexte, la prime nord-américaine sur le minerai, qui avait atteint plus de 2 300 $ US la tonne, s’est effondrée à la suite de l’annonce officielle. Elle demeure toutefois autour de 100 $ US, soit environ le double de sa moyenne historique, ce qui témoigne de l’incertitude persistante sur le marché. L’aluminium et l’acier ont également subi un nouveau revers avec l’ajout de plus de 400 produits à la liste des biens assujettis aux droits de douane de 50 %, comme les aérosols et les cadres de porte. Bien que seules les composantes métalliques de ces produits soient visées par les tarifs, cette mesure devrait exercer une pression à la baisse sur la demande. Malgré ces développements, nous maintenons nos cibles de prix de fin d’année pour les métaux industriels, puisque l’économie mondiale se montre plus résiliente face à la guerre commerciale qu’initialement anticipé.

- Les exportateurs canadiens de bois d’œuvre résineux ont vu le taux des droits compensateurs et antidumping doubler à la frontière américaine au début du mois d’août, pour atteindre le niveau record de 35 % (contrairement aux tarifs à l’importation, ces droits sont payés par l’exportateur canadien et non l’importateur américain). En plus de causer de sérieux maux de tête aux scieries canadiennes, cela a engendré de la volatilité de prix : alors que les contrats à terme américains de bois d’œuvre ont chuté sur la Bourse de Chicago, les indices de prix canadiens ont pris deux tangentes distinctes selon la destination du bois : le bois vendu aux États‑Unis s'est apprécié puisque les scieries ont incorporé une partie du coût de la hausse des droits de douane dans le prix, tandis que celui vendu au Canada est resté relativement stable. L’évolution du marché américain de l'habitation sera déterminante pour l’évolution des prix mais, pour l’instant, la tendance est à la stabilité et non à la reprise, alors que la confiance des constructeurs demeure basse. Si elle se manifeste dans une diminution des taux d’intérêt hypothécaires de plus long terme, la baisse probable des taux directeurs de la Réserve fédérale à partir de septembre pourrait cependant insuffler un peu de vigueur sur le marché.

- Les prix du blé et du maïs poursuivent leur déclin. La météo favorable aux États‑Unis engendre de bons rendements et une production élevée pour le maïs, ce qui laisse présager une tendance baissière pour les prochains mois. Le blé aussi bénéficie d’une abondante production mondiale cette année. Les prix du soya ont rebondi durant la seconde moitié du mois d’août, et le plus récent rapport de l’USDA [en anglais seulement] Lien externe au site. indique que cela devrait se poursuivre, puisque les faibles superficies ensemencées annoncent une production moindre que l’an dernier pour la fève. Au Canada, les exportateurs d’oléagineux font face à une nouvelle embûche : après avoir imposé des droits de douane de 100 % en mars dernier sur l’huile et le tourteau de canola, la Chine applique depuis la mi-août un tarif de 75,8 % sur les graines de canola canadiennes exportées. Par ailleurs, les prix mondiaux des fertilisants poursuivent leur ascension : l’indice de la Banque mondiale [en anglais seulement] Lien externe au site. a bondi de 8 % entre juin et juillet, alimenté par les prix de l’urée.

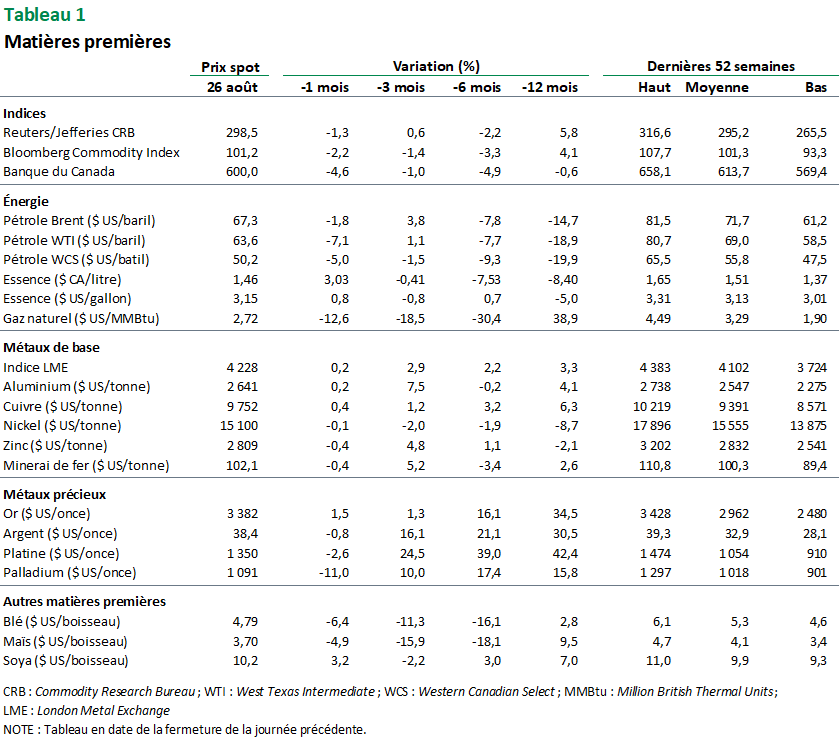

Prix des matières premières

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.