- Jimmy Jean, vice-président, économiste en chef et stratège

Tiago Figueiredo, stratège macro • Oskar Stone, analyste

Stratégies de placement et analyse des taux d’intérêt

La fragilité globale favorise les actifs canadiens

1 octobre 2025

Conjoncture économique et taux d'intérêt

Une nouvelle ère plus volatile s’ouvre sur les marchés financiers.

Le monde postpandémique a fait place à des conflits militaires, à une montée du populisme dans les économies avancées et à des pressions budgétaires croissantes qui rappellent des difficultés plus courantes dans les marchés émergents. Les émetteurs de monnaie de réserve – autrefois des piliers de la stabilité mondiale – font de plus en plus l’objet d’un examen attentif de la viabilité de la dette. Les multinationales revoient leurs chaînes d’approvisionnement et accordent la priorité à la résilience géopolitique plutôt qu’à l’efficience, car il devient de plus en plus difficile d’ignorer les risques liés à la fragmentation des juridictions dans le cadre des activités.

Cet environnement macroéconomique en mutation transforme le paysage politique.

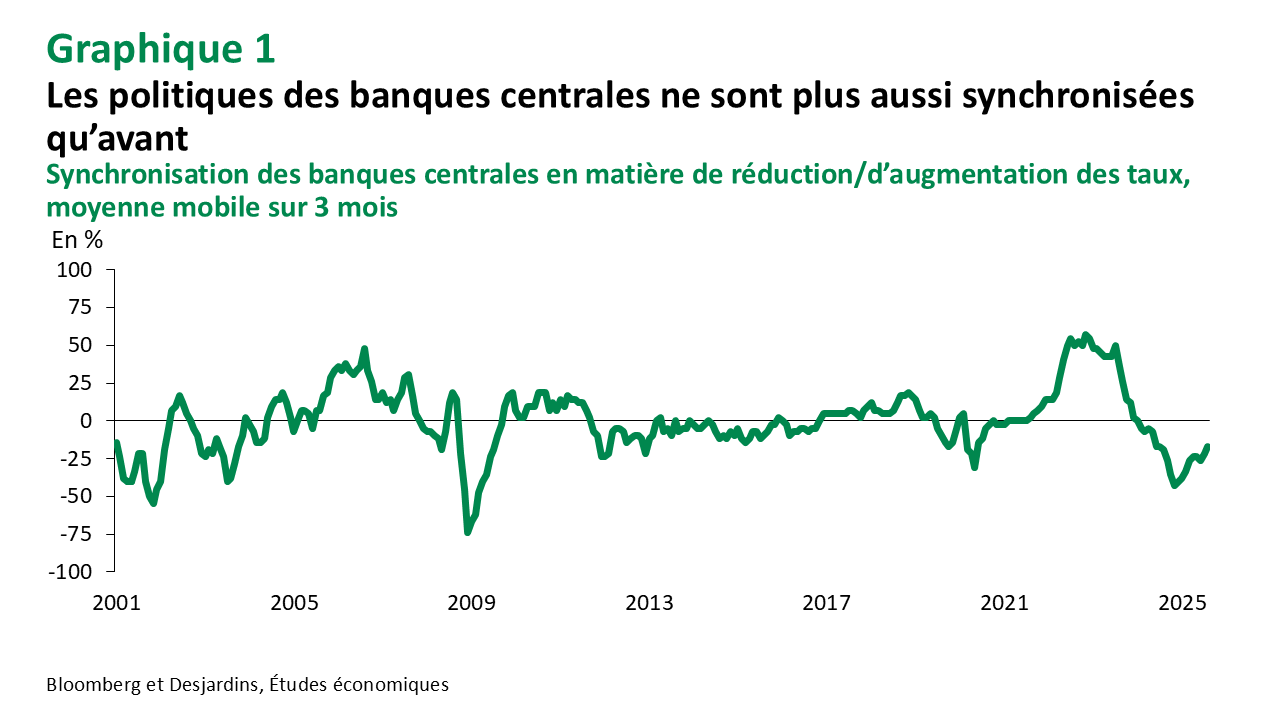

Les banques centrales, autrefois largement synchronisées dans leurs cycles, adoptent désormais des positions divergentes qui reflètent les décisions politiques passées, mais aussi les risques propres à la structure de chaque économie (graphique 1). La récente hausse des taux d’intérêt à long terme au niveau mondial, attribuable aux primes de terme, a atténué l’incidence des réductions de taux antérieures, de sorte que la tendance à l’assouplissement se maintient, même si les décideurs agissent prudemment. Au Royaume‑Uni, les banquiers centraux ralentissent le rythme de leur programme de resserrement quantitatif, croyant que dans l’environnement fragile actuel, un resserrement trop brusque pourrait aggraver les variations de taux d’intérêt à long terme. La politique monétaire n’a jamais été gérée en vase clos, mais ses outils sont de moins en moins adaptés à la combinaison complexe de pressions budgétaires, d’instabilité géopolitique et de dynamiques commerciales turbulentes. Le Canada constitue un exemple probant de la manière dont les enjeux de synchronisation et les contraintes mondiales et nationales déterminent les décisions de politique monétaire.

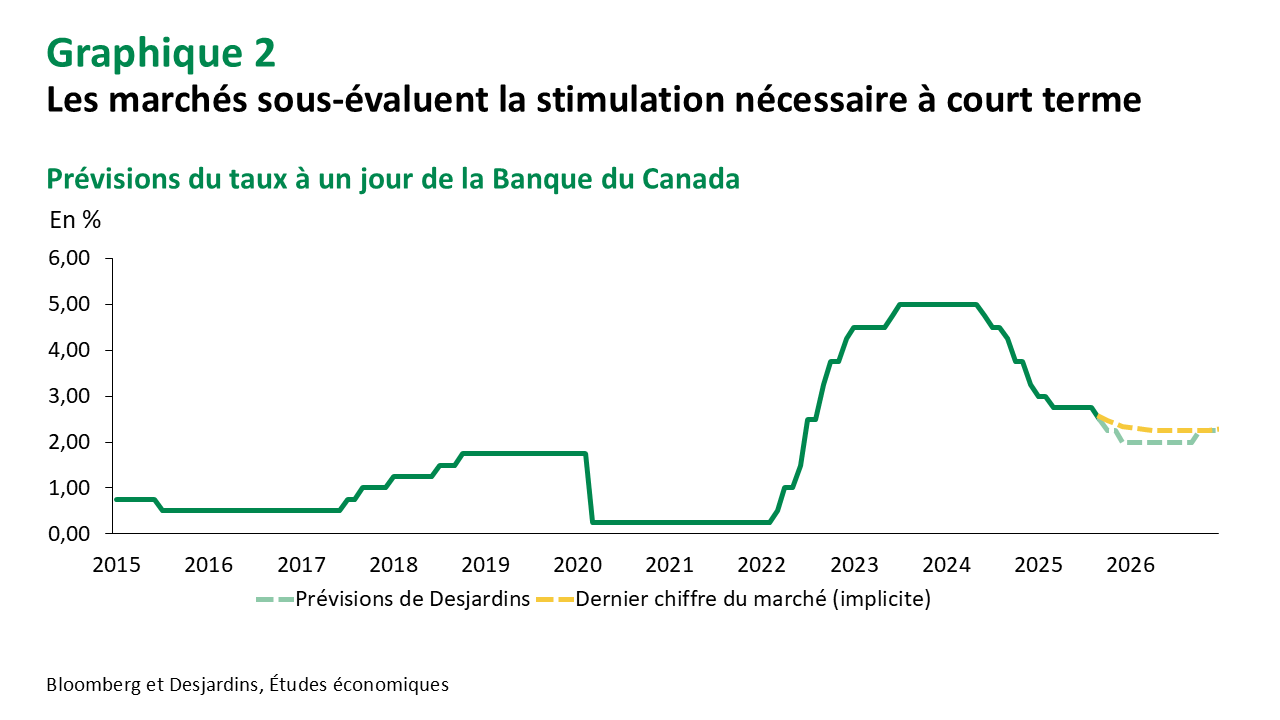

Après s’être abstenue d’intervenir pendant tout l’été, la Banque du Canada (BdC) a repris son cycle d’assouplissement en septembre.

La suppression des droits de douane sur la plupart des produits américains importés au Canada et la poursuite de la normalisation de l’inflation de base ont été des éléments clés de la décision d’abaisser les taux d’intérêt, donnant aux décideurs la possibilité de se concentrer sur l’activité économique plus faible. Bien que la politique budgétaire demeure favorable, les investissements dans la défense et les infrastructures arriveront probablement trop tard pour compenser de manière significative les faiblesses à court terme. Compte tenu du temps de transmission de la politique et des délais législatifs, la BdC est probablement parvenue à la même conclusion que nous : l’assouplissement constitue un moyen d’action rapide et souple pour stabiliser la croissance. En raison de la faiblesse sous‑jacente de l’économie qui persiste, nous continuons de croire que les taux d’intérêt pourraient diminuer et prévoyons que le taux directeur atteindra un creux de 2,00 % (graphique 2). Le moment des mesures de stimulation budgétaire sera un facteur clé pour déterminer l’évolution prochaine des taux directeurs.

Les projecteurs demeurent braqués sur la politique budgétaire canadienne alors que les marchés s’attendent à une révision substantielle à la hausse des prévisions de déficit dans le prochain budget fédéral.

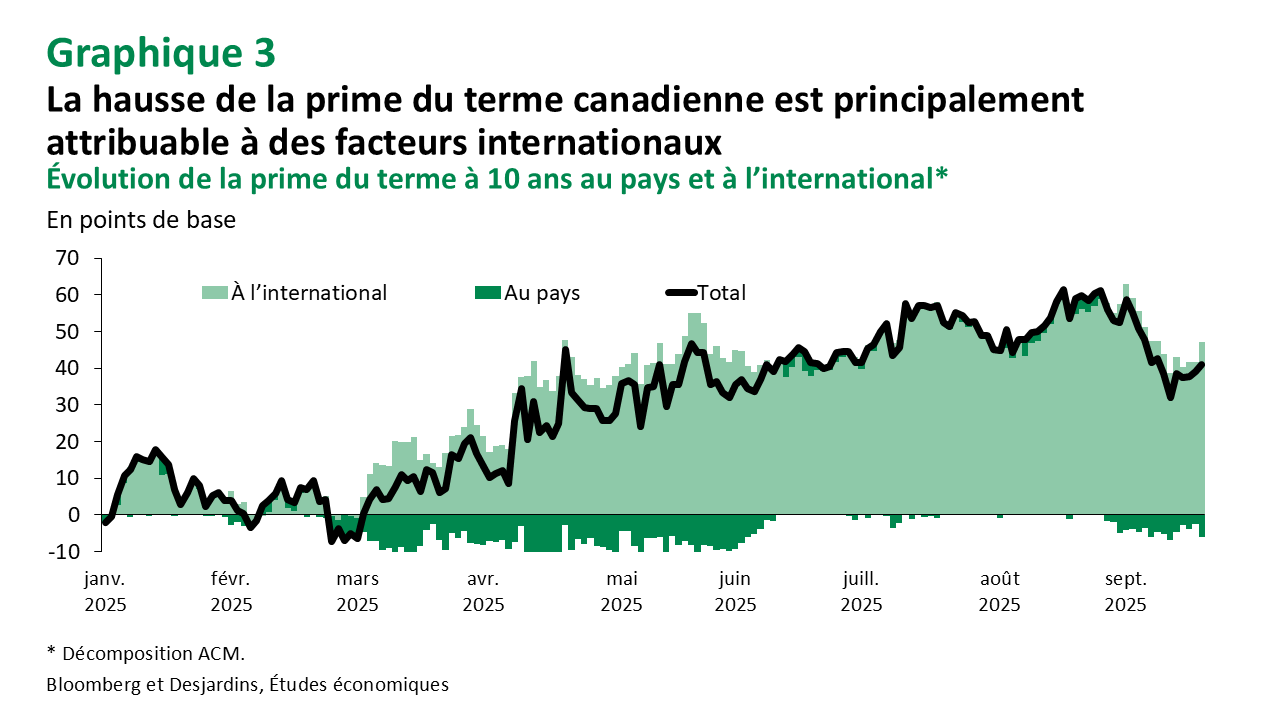

Ces attentes reflètent des préoccupations légitimes concernant le ralentissement de la croissance et l’accroissement des dépenses militaires. Il ne faut pas oublier que par rapport à ses pairs à l’échelle mondiale, le Canada se trouvait en position enviable au moment d’entrer dans cette période. Les soldes budgétaires des administrations publiques en proportion du PIB étaient encore bien maîtrisés. La hausse des taux d’intérêt à long terme au Canada cette année est presque entièrement attribuable à des facteurs internationaux, et non à la dynamique budgétaire nationale (graphique 3). La présentation d’un budget responsable cet automne pourrait faire en sorte que la situation se maintienne, ce qui permettrait aux facteurs fondamentaux nationaux d’exercer encore plus de pression à la baisse sur les rendements à long terme et de soutenir la surperformance pour la durée canadienne.

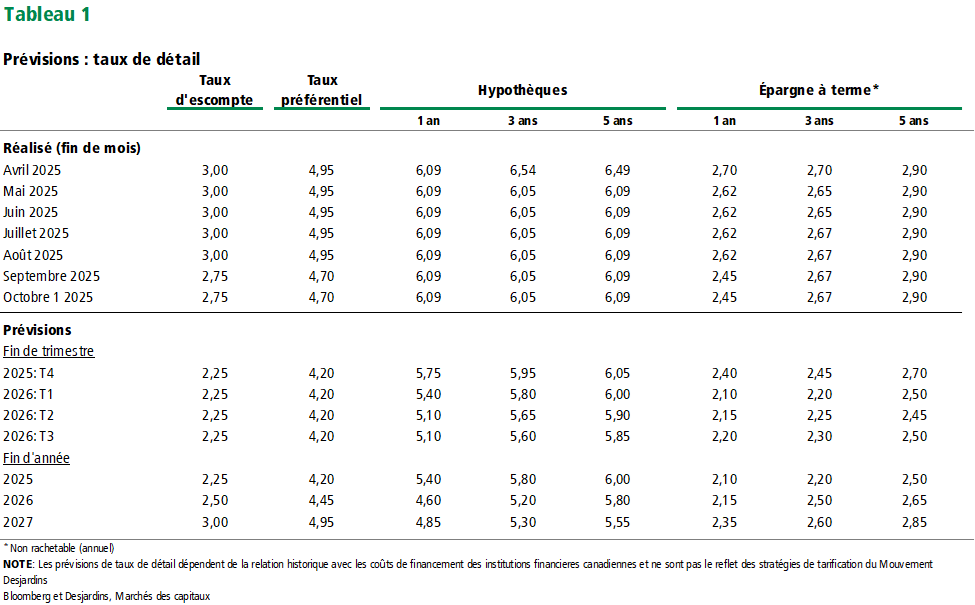

Bien que les taux hypothécaires demeurent élevés, ils pourraient diminuer graduellement si la BdC assouplissait davantage sa politique et que des facteurs nationaux pesaient sur les primes de terme intégrées dans les rendements de référence.

Ce point de vue est globalement conforme à notre publication précédente, et nos perspectives concernant les taux hypothécaires demeurent inchangées. L’activité immobilière continue de montrer des signes de faiblesse, bien que les chiffres globaux masquent des variations importantes dans les marchés régionaux. Même si les prix continuent de chuter dans certains des principaux marchés du logement au Canada, l’activité s’accélère après une période de creux. Les montages de prêts hypothécaires ont repris de la vigueur et les niveaux sont maintenant comparables à ceux enregistrés en 2015 et en 2016. Les emprunteurs optent de plus en plus pour des prêts hypothécaires à taux fixe de 3 à 4 ans et à taux variable plus courts, ce qui reflète les attentes de nouveaux assouplissements monétaires. Nous nous attendons à ce que cette préférence pour des termes plus courts persiste.

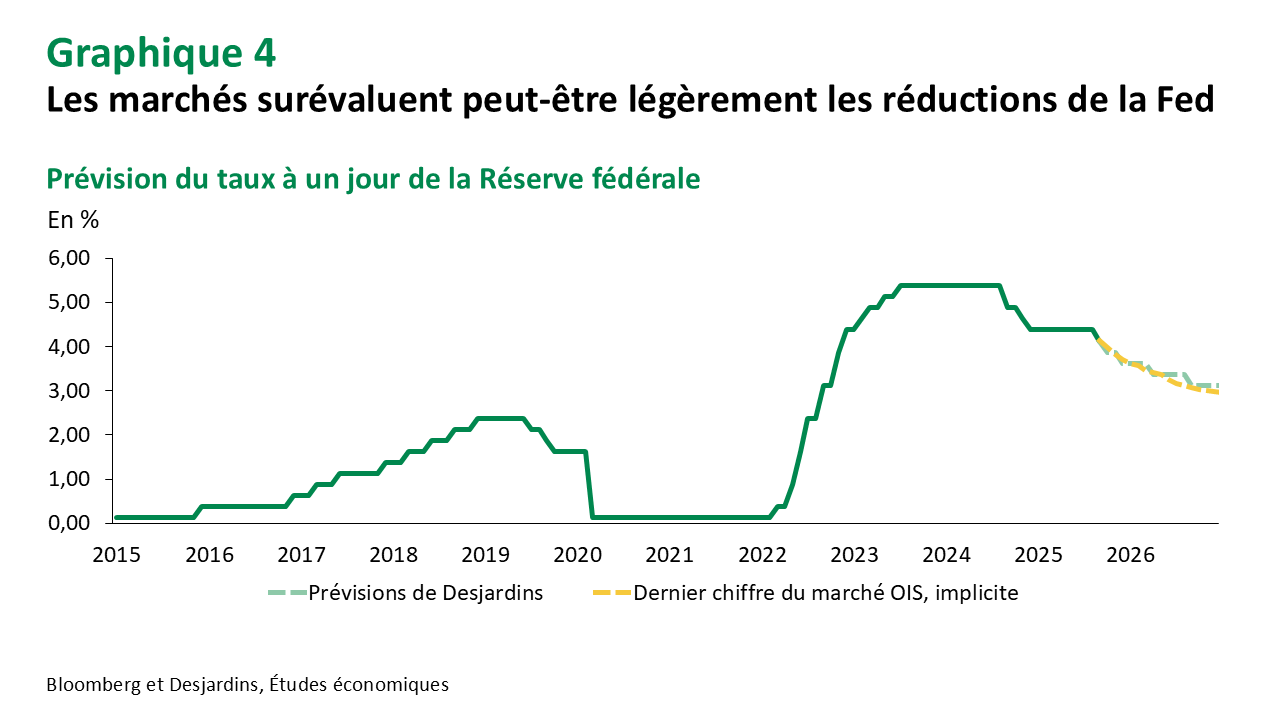

Du côté des États‑Unis, la Réserve fédérale (Fed) a également repris son cycle d’assouplissement en septembre, puisqu’il y a de plus en plus de preuves de la faiblesse du marché de l’emploi.

La croissance globale de l’emploi a ralenti et les révisions préliminaires des données de référence suggèrent que la situation initiale de l’emploi était moins bonne qu’on ne le pensait, ce qui renforce la nécessité d’effectuer des baisses de taux. Il est important de souligner que l’incidence inflationniste des tarifs douaniers demeure relativement contenue, du moins jusqu’à maintenant. Nos attentes en matière de baisse de taux sont conformes à celles des marchés, mais nous croyons que le taux directeur demeurera supérieur à 3,00 % au second semestre de 2026 et en 2027 (graphique 4). Nos prévisions supposent qu’une augmentation de l’inflation découlant des tarifs douaniers se manifestera au sud de la frontière dans les mois à venir.

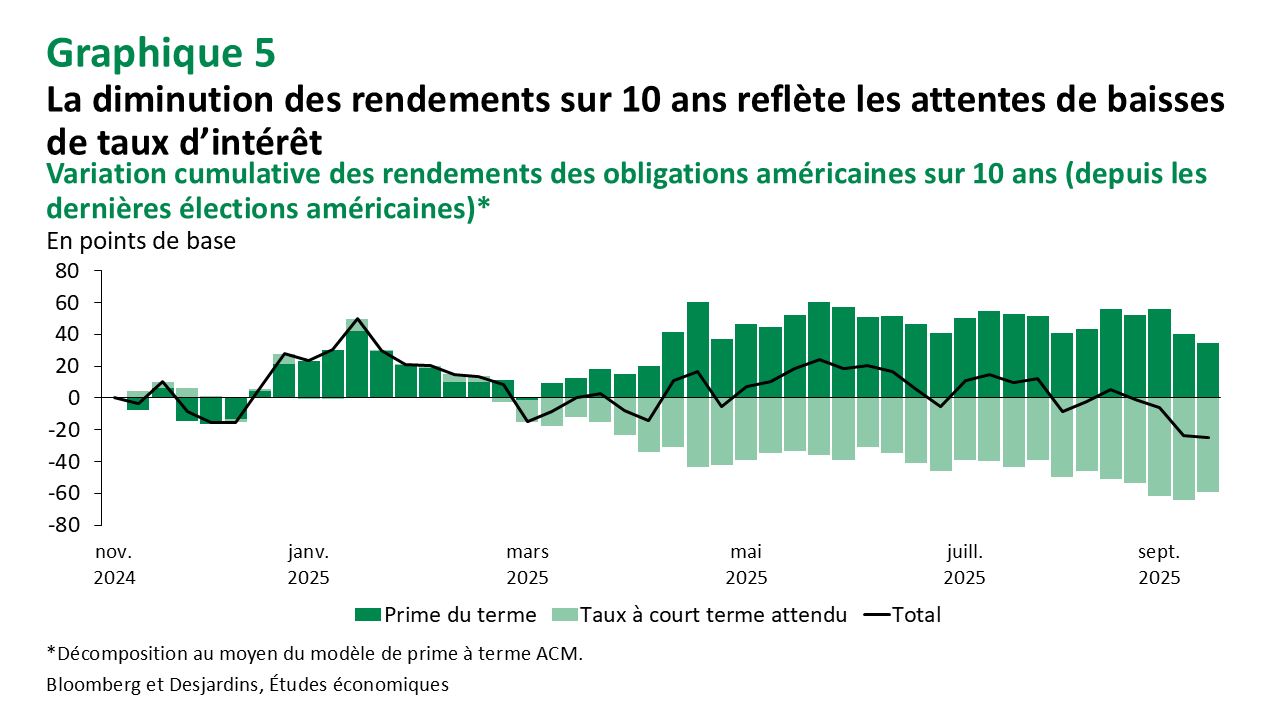

Au‑delà des considérations politiques à court terme, l’incertitude institutionnelle façonne aussi la dynamique de marché.

La récente hausse des obligations à long terme aux États‑Unis est attribuable à l’anticipation de baisses des taux directeurs, et non à une normalisation de la prime de terme (graphique 5). Cette prime demeure élevée en raison de l’incertitude persistante entourant les risques institutionnels et du contexte macroéconomique plus large. La spéculation quant à l’avenir de la gouverneure de la Fed Lisa Cook se poursuit, et on se demande si Jerome Powell restera gouverneur au sein du conseil après la fin de son mandat de président. À l’approche de 2026, les préoccupations concernant l’indépendance de la Fed pourraient s’intensifier. Ces risques – bien qu’ils ne soient pas encore pleinement pris en compte par le marché – pourraient maintenir les primes de terme à un niveau élevé, même si la Fed poursuivait son assouplissement, en faveur d’une courbe plus abrupte.

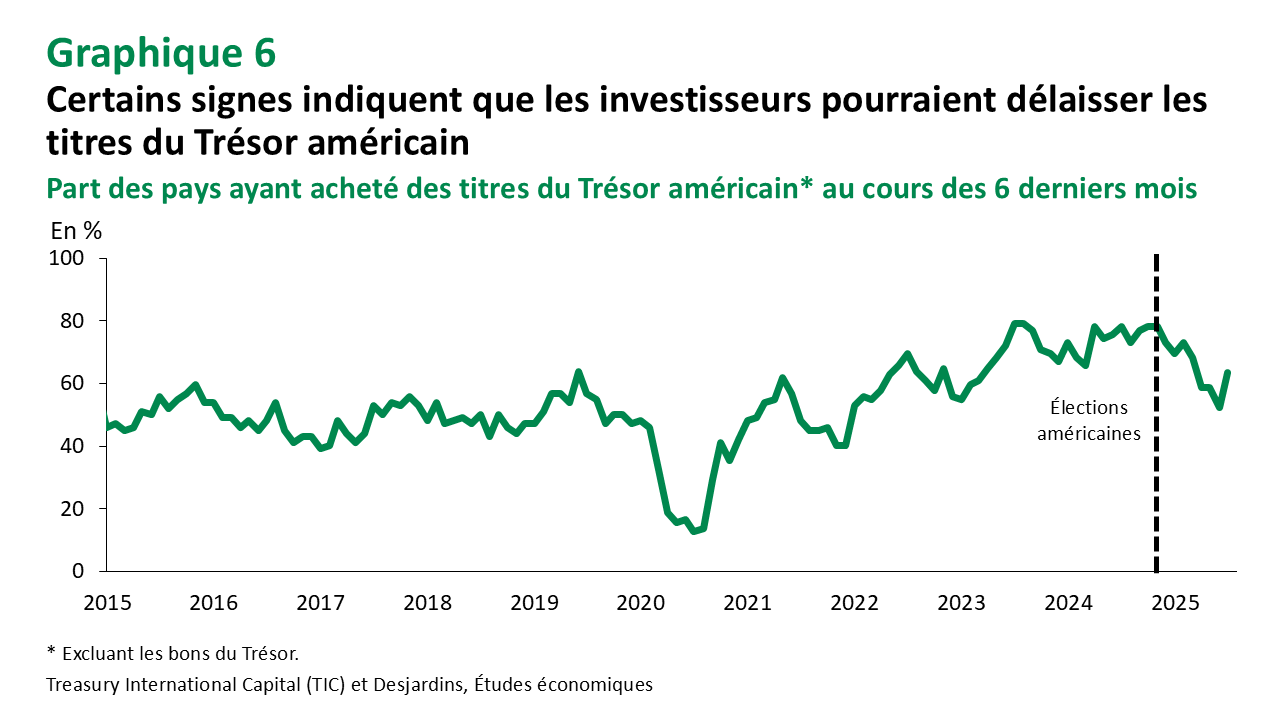

Ces incertitudes institutionnelles influencent la demande étrangère pour les titres du Trésor américain.

Les chiffres globaux ne montrent que peu d’indices d’un recul généralisé des investisseurs étrangers, mais un examen approfondi révèle un portrait plus nuancé. La proportion de pays achetant activement des titres du Trésor a considérablement diminué depuis les dernières élections américaines, ce qui témoigne d’une prudence croissante (graphique). Le Canada a bénéficié de cette situation. Depuis les élections américaines, les fonds à long terme américains ont connu des sorties, tandis que les fonds canadiens ont connu de fortes entrées.

Taux de change

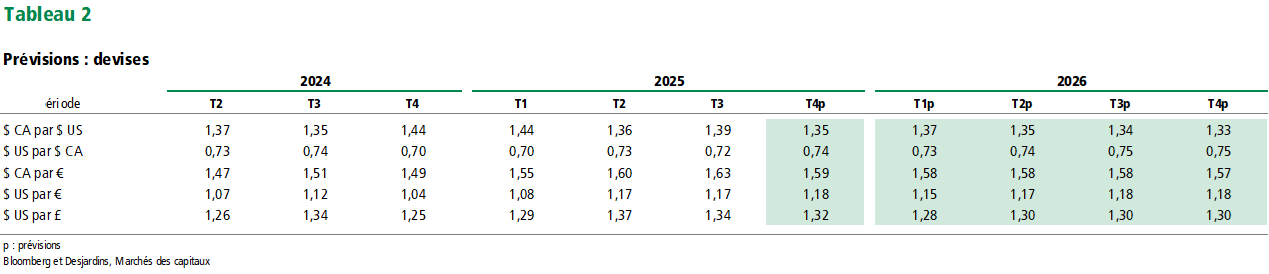

L’indice élargi du dollar américain continue de s’affaiblir alors que les marchés anticipent un plus grand nombre de baisses de taux de la part de la Réserve fédérale (Fed).

Une partie de cette faiblesse reflète la crainte qu’une Fed influencée par la sphère politique procède à un assouplissement précipité avant l’élection de 2026. Bien que les perspectives à long terme pour le dollar demeurent pessimistes, il pourrait y avoir un revirement vers la fin de l’année. La croissance en dehors du pays demeure morose, et il ne faudra peut‑être pas grand‑chose pour que les États‑Unis fassent mieux.

Nous entrevoyons moins de potentiel haussier pour le dollar canadien au cours de la prochaine année.

Comme la couverture des fonds de retraite appartient en grande partie au passé, les écarts de taux d’intérêt devraient devenir un moteur plus important des mouvements de change. L’incertitude persiste quant à savoir quelle banque centrale – la Banque du Canada (BdC) ou la Fed – va finalement assouplir davantage sa politique par rapport aux niveaux actuels. Nous voyons toujours une plus grande marge de manœuvre pour que la BdC maintienne sa position conciliante. La Fed pourrait quant à elle être moins encline à assouplir sa politique avec une accélération de l’inflation. Ces deux facteurs devraient limiter la hausse du huard. Nous maintenons notre prévision de 1,35 $ CA pour 1 $ US en fin d’année, mais nous avons haussé notre cible à 1,33 $ CA pour 2026.

Actions et titres de créance

Les marchés des actions ont atteint des sommets sans précédent dans un contexte de calme inquiétant, juxtaposé à un environnement politique chaotique.

Partout, et particulièrement aux États‑Unis, la volatilité réalisée a chuté à des niveaux historiquement bas. Cela reflète en partie la baisse des taux d’actualisation, qui a soutenu les valorisations, les marchés intégrant ce qui semble être le maximum d’assouplissement possible en l’absence de récession.

Au‑delà de l’optimisme autour des baisses de taux, les forces structurelles contribuent à réprimer la volatilité des marchés boursiers.

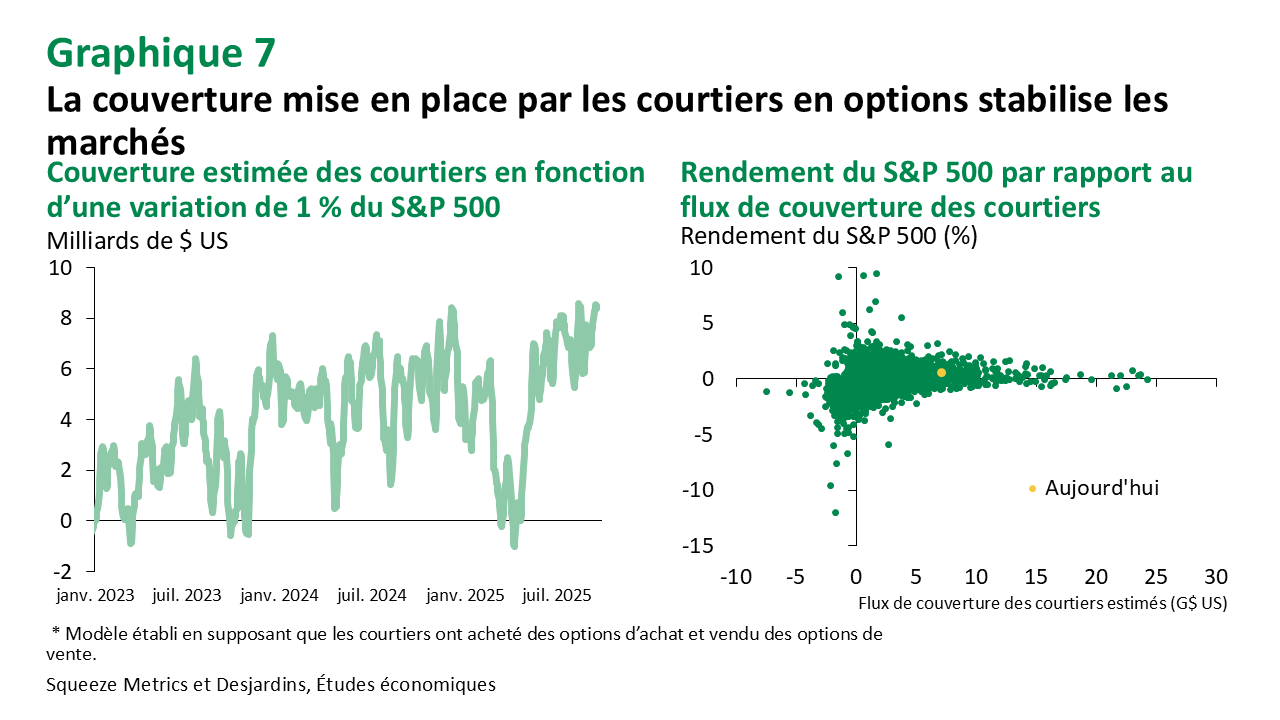

Un élément clé est la croissance rapide des produits de placement générateurs de revenus qui utilisent des stratégies d’options, souvent conçues pour les retraités qui recherchent des solutions de rechange aux revenus fixes traditionnels. Ces produits sont passés d’environ 100 G$ US en 2020 à plus de 275 G$ US. Comme ces stratégies reposent sur des options, les courtiers qui rendent possibles les transactions doivent couvrir leur exposition, et les flux liés aux opérations de couverture tendent à atténuer les fluctuations du marché. En fait, la couverture que les courtiers doivent mettre en place pour une variation donnée du S&P 500 se rapproche maintenant du niveau le plus élevé observé depuis la pandémie (graphique 7, gauche). Cela crée un effet d’« ancrage », les marchés boursiers étant moins susceptibles d’évoluer brusquement dans un sens ou dans l’autre, même en réaction à de nouvelles informations (graphique 7, droite).

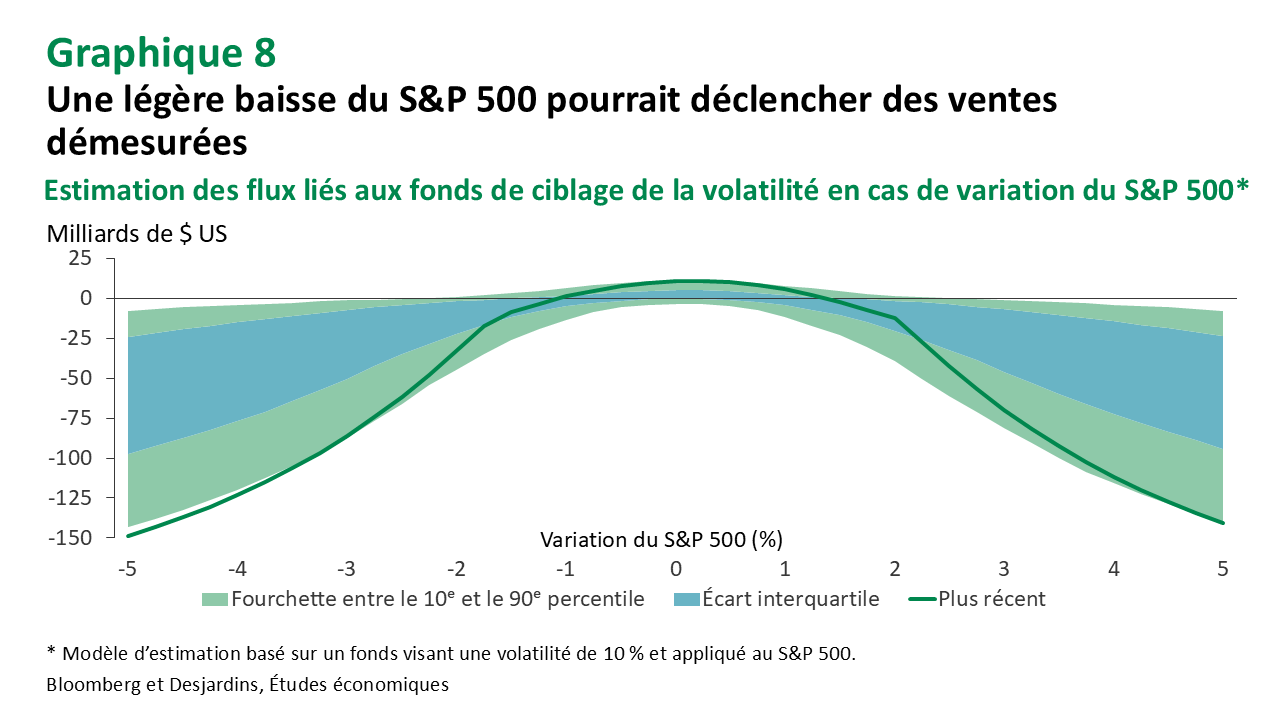

Cette volatilité atténuée a des effets d’entraînement sur les positions des investisseurs systématiques.

Les fonds de ciblage de la volatilité, les stratégies de parité des risques et les conseillers en placement de produits dérivés tendent à favoriser le maintien d’importantes pondérations en actions dans des environnements à faible volatilité. Fait important, leur sensibilité aux fluctuations du marché est également élevée, ce qui signifie que même de faibles reculs peuvent déclencher des ventes démesurées. Selon nos estimations, une baisse de 3 % du S&P 500 pourrait entraîner des ventes de 100 G$ US provenant uniquement des fonds de ciblage de la volatilité. Il s’agit de l’un des niveaux de sensibilité les plus élevés observés à l’ère post‑COVID (graphique 8).

En raison de ces risques baissiers non linéaires, nous demeurons préoccupés par la possibilité d’une période marquée de volatilité des actions, même si nous sommes toujours généralement optimistes quant à la fin d’année.

Revenus élevés, bénéfices meilleurs que prévu, programme de déréglementation, vents favorables liés aux dépenses d’investissement, baisse des taux directeurs et mesures de stimulation budgétaire annoncées sont autant de facteurs qui favorisent des perspectives positives pour les actions. De plus, la résilience des marges des entreprises, l’amélioration des tendances en matière de productivité et le potentiel d’efficience alimentée par l’IA continuent de soutenir l’optimisme des investisseurs. Les surévaluations et les risques de stagflation créent un contexte plus inquiétant avec un potentiel de périodes soudaines de volatilité, mais il est peu probable que cela empêche les actions de progresser.

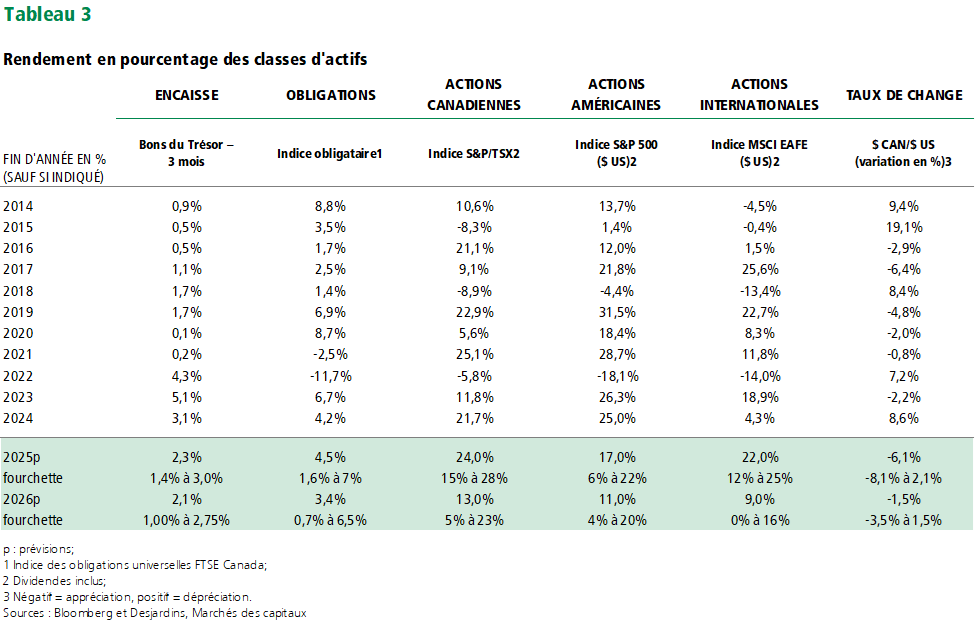

Les actions canadiennes se sont révélées grandes gagnantes

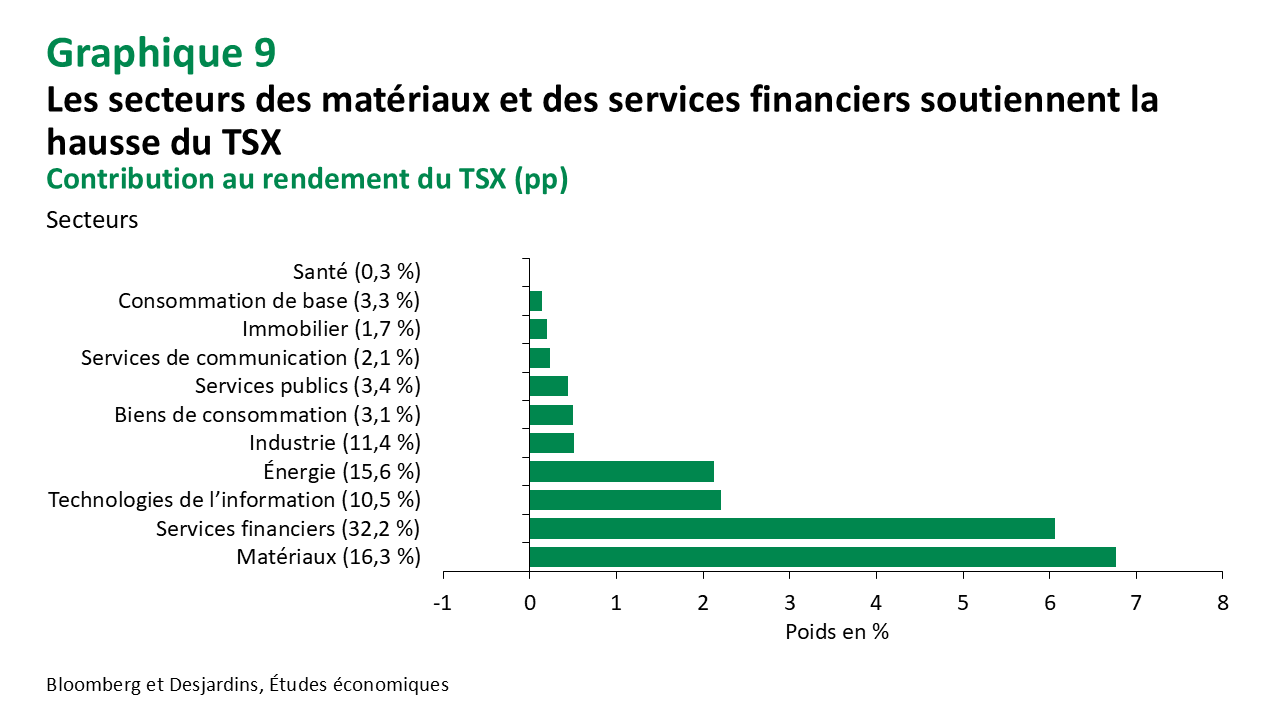

La Bourse de Toronto (TSX) a offert une couverture efficace contre la fragilité institutionnelle, évoluant en parallèle avec les cours mondiaux de l’or, alors que les investisseurs cherchent une protection contre une éventuelle dépréciation du dollar américain. Le secteur des matériaux, qui ne représente que 16 % de l’indice général, a généré près du tiers des rendements depuis le début de l’année, surpassant les services financiers, dont la pondération est près du double (graphique 9). Dans un contexte où les risques institutionnels et la volatilité macroéconomique demeurent élevés, ce lien avec les actifs durables est devenu un facteur de différenciation clé pour les actions canadiennes, même si la vigueur ne se limite pas aux produits de base.

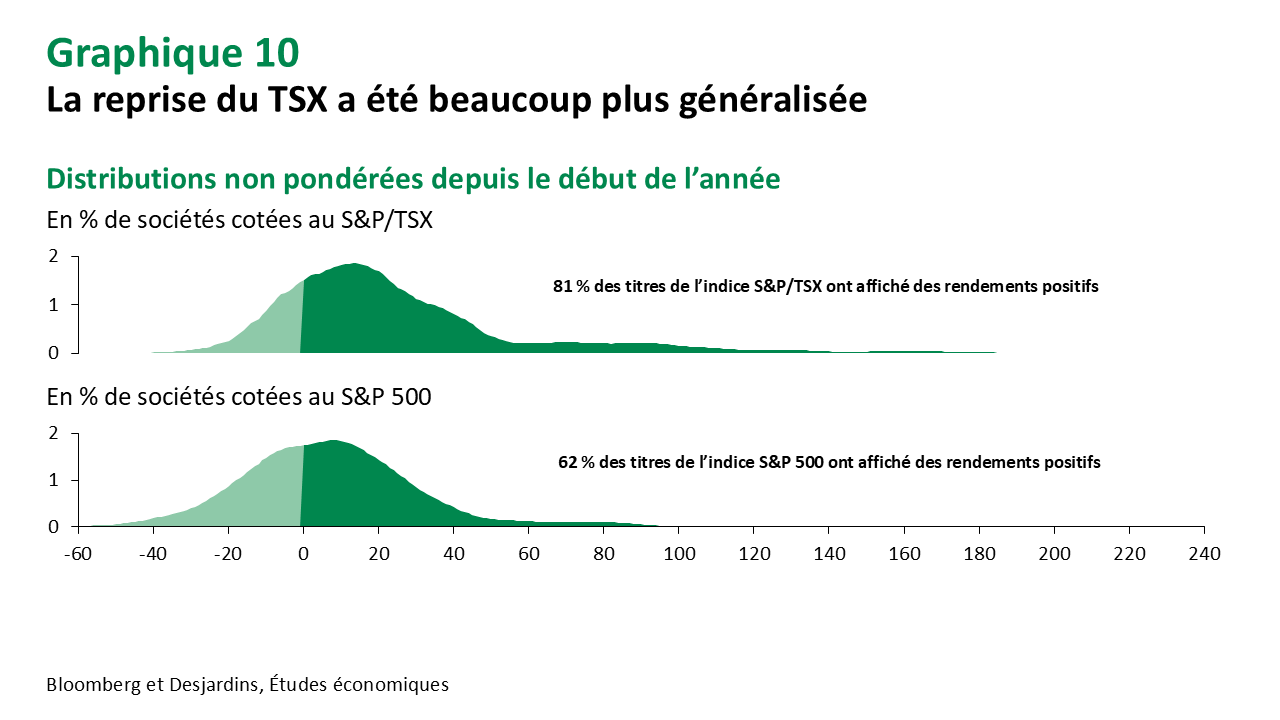

Le TSX a surperformé, mais la reprise a été beaucoup plus généralisée.

Les distributions équipondérées montrent qu’environ 80 % des titres composant l’indice TSX ont affiché des rendements positifs cette année (graphique 10), ce qui contraste vivement avec le S&P 500, où les gains demeurent concentrés dans les Sept magnifiques. Cette concentration – jumelée à la contre‑performance des actions américaines en général – peut expliquer en partie pourquoi les investisseurs se tournent de plus en plus vers les actions canadiennes, qui offrent à la fois une diversification et une participation sectorielle plus équilibrée.

Nous nous attendons toujours à ce que le TSX fasse mieux que le S&P 500 cette année et l’an prochain.

Les facteurs stimulant le rendement des actions canadiennes sont plus diversifiés, les secteurs liés aux produits de base ont un effet favorable, et les perspectives financières se stabilisent à mesure que la pression associée au cycle de renouvellement des prêts hypothécaires diminue. Bien que le coût d’opportunité de la sous‑pondération en actions américaines ait historiquement été élevé, la surperformance des marchés mondiaux cette année – et le risque accru de concentration dans le S&P 500 – devrait favoriser une nouvelle répartition globale des actifs désavantageant les actions américaines et avantageant en partie les actions canadiennes. Ce changement pourrait avoir des effets d’entraînement sur les valorisations. Nous nous attendons à ce que les multiples de valorisation américains diminuent légèrement au cours de la prochaine année et à ce que les actions canadiennes profitent des entrées de capitaux.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.