- Jimmy Jean, vice-président, économiste en chef et stratège

Tiago Figueiredo, stratège macro • Oskar Stone, analyste

Stratégies de placement et analyses des taux d’intérêt

Les annonces du 2 avril apporteront probablement peu de clarté

28 mars 2025

Conjoncture économique et taux d'intérêt

L’économie mondiale demeure enlisée dans une incertitude qui risque de ne pas se dissiper de sitôt

La politique commerciale de l’administration américaine rompt des relations de longue date avec des pairs mondiaux et démantèle des normes institutionnelles qui sous-tendent et garantissent la sécurité et l’intégrité territoriale de nombreux pays. Des revirements aussi spectaculaires ne sont pas sans conséquences. La confiance des entreprises et des consommateurs se détériore, particulièrement dans les pays plus directement touchés par ces politiques commerciales. Les entreprises mettent de côté leurs plans d’investissement et de dépenses en attendant plus de clarté. L’ambiguïté quant à la volonté des États‑Unis de maintenir leur rôle présumé dans la défense mondiale entraîne une augmentation des dépenses militaires et d’infrastructure dans le monde entier. En fin de compte, la poursuite de la militarisation de l’incertitude risque de faire basculer la plupart des économies de marché développées en récession – ou de les en rapprocher – au cours de la prochaine année.

Le réarmement de l’Europe est un facteur potentiellement positif pour la région

Les actifs européens se redressent à la perspective d’une paix en Ukraine, alors que les responsables se rapprochent d’un accord de cessez-le-feu. Toutefois, un tel accord fera probablement des insatisfaits, car l’adhésion de l’Ukraine à l’OTAN n’est pas envisagée. Les menaces des États‑Unis de revenir sur leurs engagements envers l’OTAN sont prises au sérieux par la Commission européenne, qui a relevé les plafonds de dépenses en défense jusqu’à 500 G€. En outre, le nouveau gouvernement allemand a approuvé une enveloppe de 500 G€ pour les dépenses en infrastructure et en défense sur une période de 12 ans. Cette augmentation s’ajoute à une hausse plus généralisée des dépenses militaires des membres de l’OTAN après l’invasion de l’Ukraine par la Russie en 2022 (graphique 1).

Les mesures budgétaires européennes n’ont pas modifié considérablement les attentes de croissance

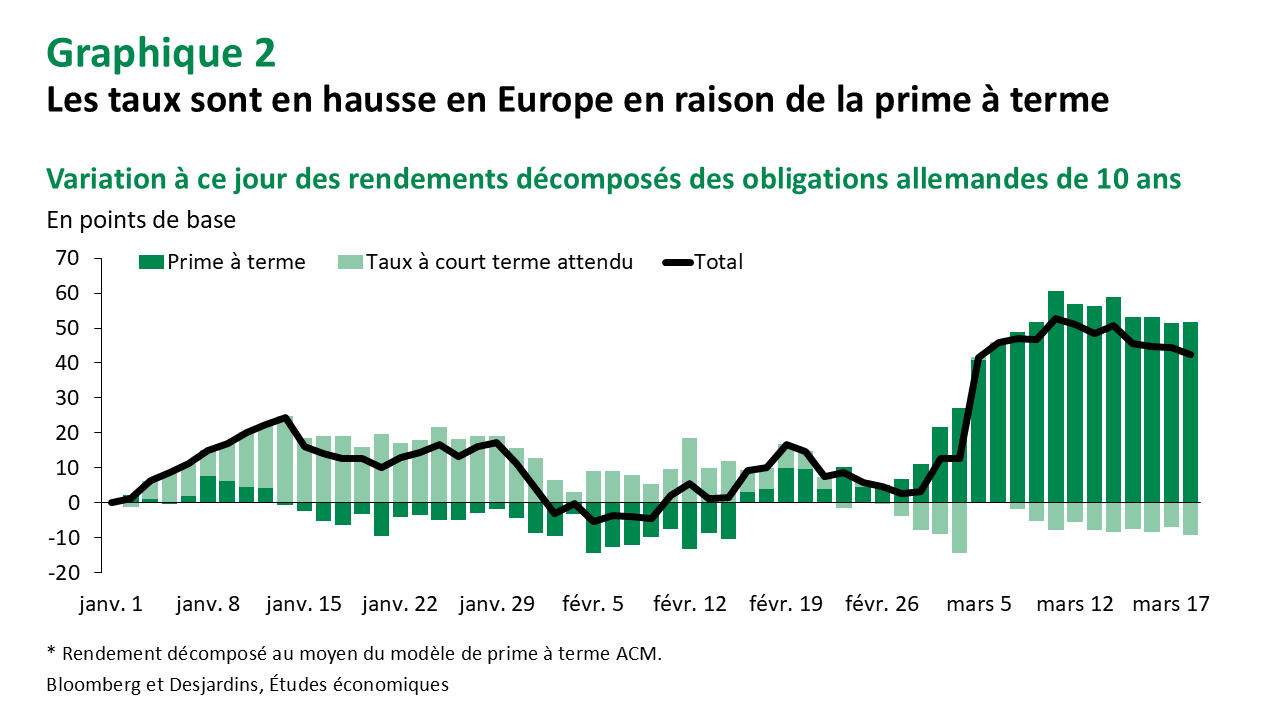

Si les dépenses d’infrastructure présentent des avantages évidents à long terme, l’effet des dépenses en défense est moins évident, et l’incertitude continue à peser sur l’activité dans la région. La Banque centrale européenne (BCE) ajustera ses prévisions une fois que les plans de dépenses détaillés seront publiés, mais pour l’instant, ses dirigeants estiment que la politique est nettement moins restrictive. Nous prévoyons deux baisses de taux de la BCE cette année, et les risques sont orientés vers un rythme d’assouplissement encore plus lent. La hausse des rendements du Bund allemand est principalement attribuable à l’augmentation des primes à terme plutôt qu’à des attentes de taux d’intérêt plus élevés, ce qui laisse supposer un certain resserrement des conditions financières non lié à la croissance intérieure et aux perspectives d’inflation dans la zone euro (graphique 2).

Une guerre commerciale avec les États‑Unis pose un défi de taille à l’économie canadienne

Nos nouvelles prévisions pointent vers une récession au Canada, les mesures commerciales nuisant fortement à la croissance. Cela dit, les préoccupations liées à l’inflation devraient se traduire par une baisse des taux d’intérêt moins marquée qu’au cours des récessions passées. L’incertitude entourant la durée et l’incidence des tarifs douaniers sur l’inflation rend la trajectoire des taux d’intérêt à un jour très imprévisible, et les dirigeants de la Banque du Canada (BdC) se focalisent sur la gestion des risques pour éviter les faux pas dans la conduite de la politique monétaire. La remontée des anticipations inflationnistes étant particulièrement préoccupante, les décideurs risquent de prendre une pause en avril en attendant que les choses se clarifient. Avec cette approche, le cycle de baisse des taux pourrait toutefois devoir être accéléré si les risques de croissance se matérialisent plus rapidement.

Le marché a quelque peu déchanté par rapport à l’économie américaine

Les politiques protectionnistes de l’administration Trump devraient peser sur l’activité économique à un moment où la croissance semblait ralentir (graphique 3). Le frein supplémentaire causé par ces nouvelles politiques pourrait mener les États‑Unis vers une récession. En effet, nous prévoyons deux trimestres consécutifs de croissance négative en milieu d’année. L’arrêt des progrès en matière d’inflation, conjugué à un sursaut marqué des attentes à cet égard selon certaines mesures, devrait donner lieu à une réaction limitée de la part du comité de politique monétaire de la Réserve fédérale (Fed). Bien que le président Powell ait minimisé le rebond récent des attentes d’inflation, si cette tendance persiste ou s’intensifie selon un éventail d’indicateurs, il sera difficile pour la Fed de soutenir que l’inflation continue de se diriger vers la cible de 2 %. Nos prévisions révisées prévoient maintenant trois baisses de taux de la Fed cette année, avec un équilibre des risques autour de cette projection.

Dans ce contexte, les titres à revenu fixe nord-américains devraient afficher des rendements supérieurs (graphique 4)

À court terme, la BdC adoptera probablement un ton plus agressif pour prévenir une nouvelle hausse des attentes inflationnistes, mais nous croyons qu’elle devra finalement réduire son taux directeur de 100 points de base supplémentaires cette année. Par conséquent, la courbe des taux canadiens risque de s’aplanir au premier semestre de l’année avant de continuer de s’accentuer pendant la deuxième moitié de l’année. Aux États‑Unis, les rendements sur les titres du Trésor devraient diminuer au cours des prochains mois avec le ralentissement de l’activité économique. Par conséquent, les écarts de taux d’intérêt entre les États‑Unis et le Canada devraient commencer à converger cette année. Les titres à revenu fixe européens sont sous pression alors que le marché continue de digérer les répercussions du revirement historique dans les dépenses gouvernementales. Les effets qu’auront ces dépenses sur la croissance et l’inflation demeurent incertains, ce qui se répercute sur les titres à revenu fixe européens.

L’indice des prix des produits de base de Bloomberg a progressé de 5,0 % depuis le début de l’année

C’est principalement en raison de la vigueur des métaux précieux et des matières premières, mais presque toutes les sous-catégories ont affiché des gains jusqu’à maintenant. La fin du cessez-le-feu au Moyen‑Orient a suscité de nouvelles inquiétudes quant à un élargissement du conflit, bien que les risques d’une telle escalade semblent limités comparativement à l’an dernier.

Taux de change

L’indice du dollar américain large a reculé de 2,0 % au cours du mois dernier

La majeure partie de cette faiblesse s’explique par la force de l’euro, le prix des actifs européens reflétant les développements budgétaires dans la région (graphique 5). Le ton plus ferme de la Banque du Japon a également exercé une pression à la hausse sur le yen, ce qui a pesé sur le dollar américain. Dans l’ensemble, les positions en dollars américains se sont quelque peu dénouées, les investisseurs ayant les positions longues nettes les plus petites depuis l’élection américaine.

Le dollar canadien s’est négocié dans une fourchette étroite récemment, mais c’est la devise qui affiche la pire performance relativement au billet vert cette année

Si cette performance ne surprend pas, compte tenu des menaces de tarifs douaniers ayant inondé le Canada cette année, la fourchette de négociation reflète probablement la conviction des marchés que les mesures tarifaires sont temporaires. Mais cela pourrait changer. Dans l’ensemble, les risques liés au dollar canadien sont plus équilibrés aujourd’hui, et le pire est probablement derrière. La faiblesse potentielle de l’économie américaine compensera certains des risques associés à une dépréciation plus importante en augmentant les probabilités de baisses de taux aux États‑Unis. Le prochain événement à surveiller sera la mise en œuvre de tarifs douaniers réciproques le 2 avril – tarifs que l’administration américaine a déjà commencé à édulcorer.

Actions et titres de créance

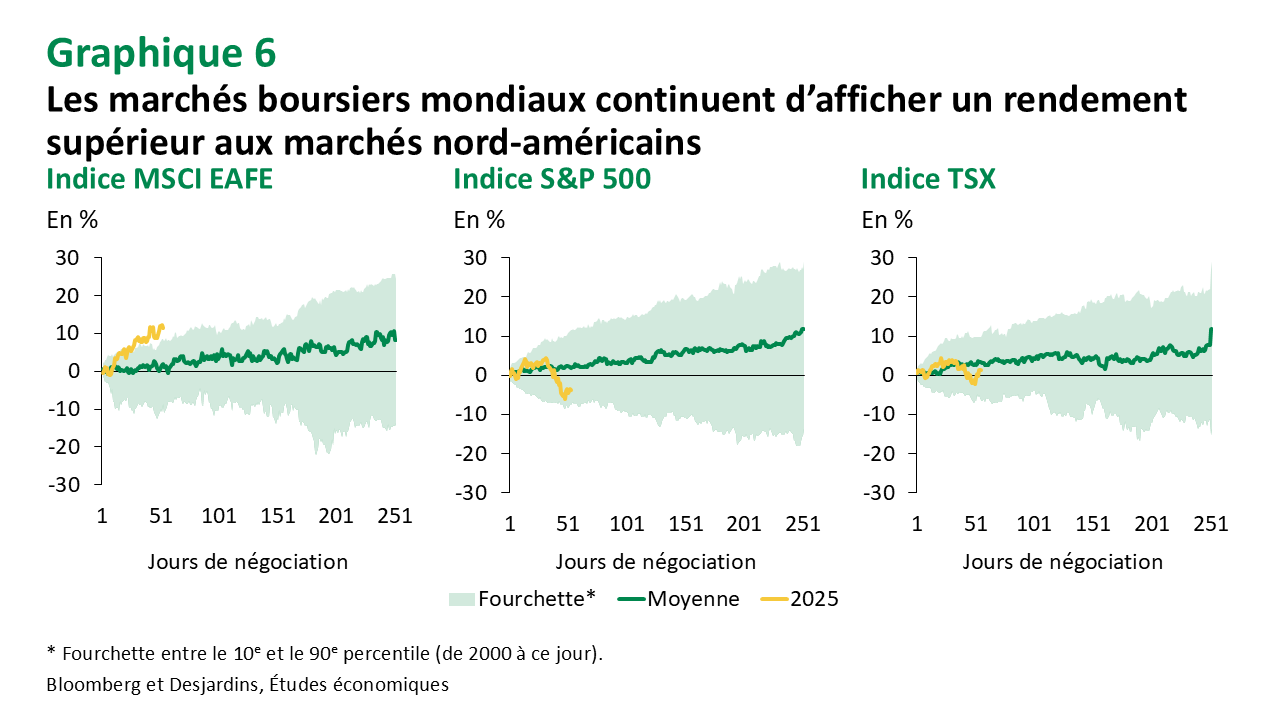

Les marchés boursiers mondiaux sont aux prises avec une multitude de préoccupations, la plupart tirant leur origine des États‑Unis

La politique commerciale américaine et l’effet des droits de douane sur les bénéfices sont au centre de l’attention. Toutefois, certains craignent que les actions technologiques américaines ne s’effondrent, ou encore que les centaines de milliards de dollars investis en intelligence artificielle aux États‑Unis s’envolent en fumée. Il y a aussi le spectre d’un marché du travail plus faible aux États‑Unis, un effet secondaire des mesures de réduction des coûts du DOGE (Department of Government Efficiency). Tout ce qui précède a exacerbé la surperformance des marchés boursiers mondiaux, les investisseurs cherchant une exposition à des éléments plus porteurs, comme l’intelligence artificielle mondiale et le virage budgétaire en Europe (graphique 6).

D’après la plus récente enquête de la Bank of America auprès des gestionnaires de fonds mondiaux, un revirement record au détriment des actions américaines s’est produit en mars. En effet, les avantages de la diversification régionale ont été très importants cette année, les corrélations moyennes par paire sur les marchés boursiers des pays développés ayant chuté aux niveaux les plus bas depuis le début des années 1990.

Au cours des 15 dernières années, les actions américaines ont constamment surclassé l’indice MSCI des marchés développés excluant les États‑Unis (graphique 7)

La croissance économique relativement plus faible en Europe ainsi que l’essor des géants technologiques américains expliquent une grande partie de ce phénomène. Bien que nous nous attendions à ce que le reste du monde performe mieux à court terme, il est trop tôt pour conclure qu’un virage soutenu vers les actions mondiales se produit à ce moment-ci.

Nos prévisions à l’égard des actions ont été révisées à la baisse pour tenir compte du contexte économique plus fragile

Nous nous attendons maintenant à ce que les actions du reste du monde produisent de meilleurs rendements que les actions nord-américaines cette année. Cela s’explique en grande partie par le fait que les États‑Unis et le Canada sont engagés dans une guerre commerciale qui risque de plonger les deux économies en récession. Lors d’une récession de faible ampleur, les actions chutent généralement au début du ralentissement, avec une baisse moyenne de 25 %. Par conséquent, les actions devraient reculer au cours des deux prochains trimestres avant de rebondir vers la fin de l’année. Nos prévisions sont hautement conditionnelles au maintien de la politique commerciale actuelle. À ce sujet, les autorités américaines ont publiquement reconnu qu’il y aurait une « période d’ajustement » de l’économie américaine, ce qui indique que les marchés financiers pourraient souffrir davantage. Les actions canadiennes ont affiché une performance supérieure à leur bêta historique avec les actions américaines, et nous prévoyons que cette tendance se maintiendra tout au long de l’année.

Les obligations ont permis d’atténuer les pertes dans les portefeuilles d’actions (graphique 8)

Le marché a interprété le choc à venir comme étant principalement un choc de croissance. Nous sommes d’accord avec cette interprétation, mais il y a aussi une composante d’inflation qui pourrait pousser les corrélations entre les rendements obligataires et boursiers à la hausse. Bien que cela soit moins probable, pour qu’un tel scénario se concrétise, il faudrait que les attentes inflationnistes montrent des signes de désancrage, transformant essentiellement un problème tarifaire en problème d’inflation.

Les marchés de volatilité sont demeurés calmes devant les récents développements en matière de prix

À la suite de l’épisode d’inflation postpandémique, de nombreux investisseurs multiactifs ont couvert plus activement leurs placements en actions au moyen de produits liés au VIX, en raison de l’instabilité des corrélations entre les marchés boursiers et obligataires. Par le passé, cela a créé un certain stress sur les marchés de volatilité, lorsque les variations de l’indice VIX étaient excessives en regard de la fluctuation des actions sous-jacentes (graphique 9). Ces tensions ne se sont pas manifestées lors de la récente liquidation, en partie parce que la volatilité avait remonté, rendant ces options plus coûteuses. Les corrélations entre les rendements obligataires et boursiers sont demeurées négatives, ce qui a contribué à alléger le fardeau de la couverture. Mais si les corrélations devenaient positives, le recours à ces couvertures augmenterait et pourrait entraîner des problèmes de stabilité du marché.

Les écarts des obligations de société se sont élargis, mais demeurent historiquement très bas

Les écarts de la catégorie investissement en Amérique du Nord sont actuellement comparables aux creux observés en 2019. Pendant ce temps, les écarts des obligations à rendement élevé continuent de se négocier à des niveaux observés avant la pandémie. Le contexte de taux d’intérêt élevés a forcé les sociétés émettrices à réduire leur durée globale. Au Canada, la durée de l’indice des obligations de sociétés est maintenant de près de six ans, comparativement à plus de sept ans au plus fort de la pandémie. L’activité globale demeure forte, les émissions de catégorie investissement suivant à peu près les niveaux de 2024. Toutefois, les émetteurs à rendement élevé empruntent moins d’argent, avec des émissions sectorielles inférieures d’environ 20 % aux niveaux de l’année dernière.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.