- Jimmy Jean, vice-président, économiste en chef et stratège

Tiago Figueiredo, stratège macro • Oskar Stone, analyste

Stratégies de placement et analyse des taux d’intérêt

Des baisses de taux en perspective

21 mai 2025

Conjoncture économique et taux d'intérêt

L’économie mondiale est entrée en territoire inconnu et les eaux sont troubles

Les droits de douane annoncés le « jour de la libération » ont porté la taxe effective sur les produits importés aux États‑Unis à son niveau le plus élevé depuis plus de 100 ans, bouleversant les marchés financiers internationaux. Bien que le président Trump ait depuis renoncé à la plupart de ces tarifs, le va-et-vient de la politique commerciale réduit la confiance dans l’administration américaine. Or, quand le vin est tiré, il faut le boire, et l’administration américaine s’est fermement engagée dans cette stratégie protectionniste. La voie à suivre consiste à tirer parti des tarifs douaniers pour amener les pays à la table des négociations et conclure de nouveaux accords commerciaux. La signature d’un accord commercial complet est un long processus qui, dans des conditions optimales, prend habituellement des années à aboutir. Jusqu’à présent, les États‑Unis n’ont dévoilé que des accords limités, mal définis et temporaires, notamment avec le Royaume‑Uni et la Chine.

Si ces accords d’une portée restreinte constituent le modèle pour les ententes futures, le taux effectif des tarifs sur les importations américaines devrait rester considérablement plus élevé qu’avant le 20 janvier

Au départ, le taux douanier moyen des États‑Unis se situait entre 2 % et 3 %. Même avec un compromis portant le taux effectif des tarifs américains à 10 % (bien en deçà des estimations initiales d’environ 25 %), il serait tout de même plus de trois fois supérieur au droit d’importation en vigueur avant l’investiture. Les effets sur l’économie conservent une tonalité négative, pesant lourdement sur la croissance et accélérant l’inflation. En effet, nous prévoyons que l’inflation américaine atteindra 3,5 % cette année. Les progrès en matière de commerce réduisent le risque que la croissance de l’économie américaine connaisse une chute vertigineuse. Elle devrait plutôt connaitre une dérive descendante. Les importants changements de politiques n’inspirent pas confiance et l’incertitude persistante pèse sur la croissance mondiale.

L’activité économique devrait ralentir

Jusqu’à maintenant, la faiblesse des données économiques provient de résultats de sondages laissant croire que la confiance des consommateurs diminue et que les entreprises retardent les projets d’embauche et d’investissement en attendant d’avoir plus de clarté. Cela devrait se traduire par des signes plus évidents de ralentissement des données économiques concrètes au cours des prochains mois. Si l’atténuation des tensions commerciales avec la Chine est bienvenue, les dommages causés par le barrage initial de droits de douane n’ont pas encore été ressentis et tout nouveau progrès sur le plan commercial n’éliminera pas les risques de détérioration à court terme de l’économie mondiale. Même si un accord commercial est conclu, il est possible que des tarifs demeurent en vigueur. En fait, la ritournelle tarifaire n’est peut-être même pas terminée : plusieurs des tarifs sectoriels promis par le gouvernement américain n’ont pas encore été annoncés.

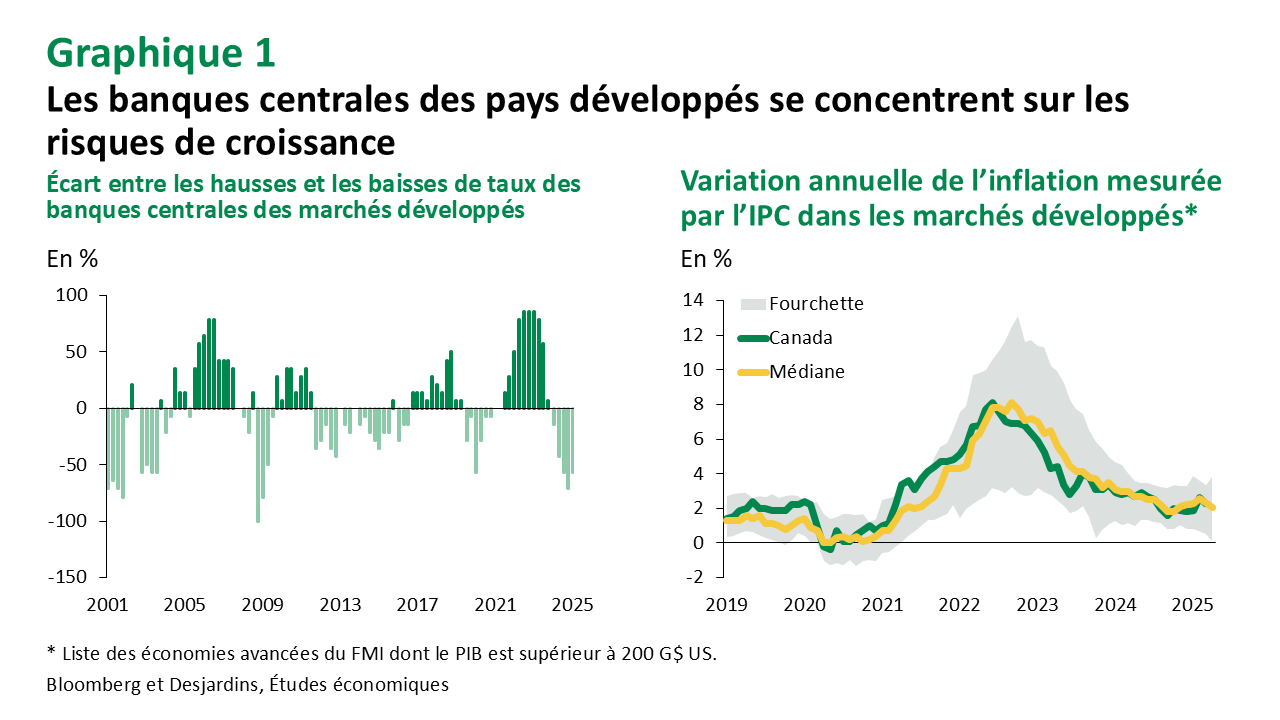

Les banquiers centraux restent préoccupés par les risques de détérioration de la croissance

Plus de la moitié des banques centrales des marchés développés ont continué de réduire leurs taux directeurs au premier trimestre de 2025. Bien qu’inférieur au sommet atteint l’année dernière, ce chiffre reste élevé et augmentera probablement alors que souffleront les vents contraires provenant du commerce (graphique 1, à gauche). L’inflation s’est normalisée dans la plupart des territoires (graphique 1, à droite), mais l’équilibre des risques reste assez symétrique dans la plupart d’entre eux.

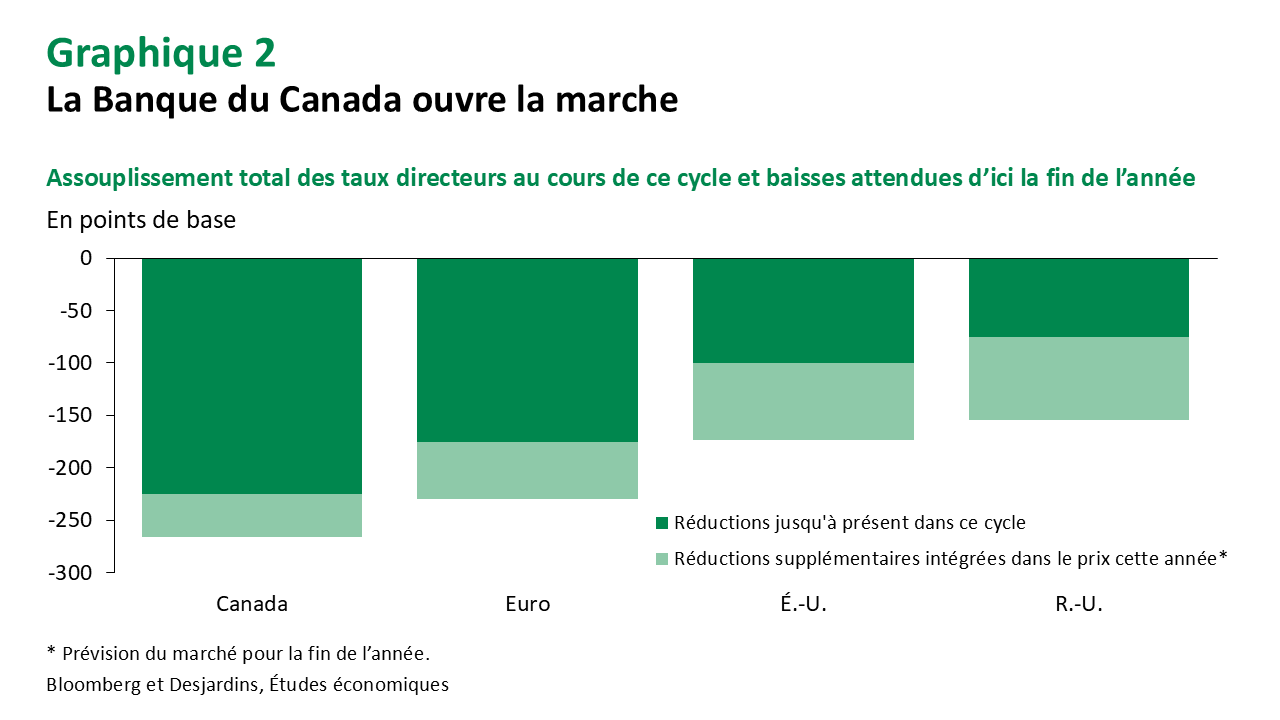

La Banque du Canada a assoupli sa politique plus que toute autre banque centrale des marchés développés

Après avoir réduit les taux d’intérêt de 225 points de base, les décideurs canadiens ont eu la flexibilité d’interrompre leur cycle d’assouplissement en avril afin d’évaluer les politiques commerciales à venir (graphique 2). Bien que cela ait tempéré les attentes quant aux réductions de taux, nous croyons que plusieurs facteurs particuliers, outre l’incertitude commerciale, continueront d’inciter les banquiers centraux canadiens à diminuer le taux directeur.

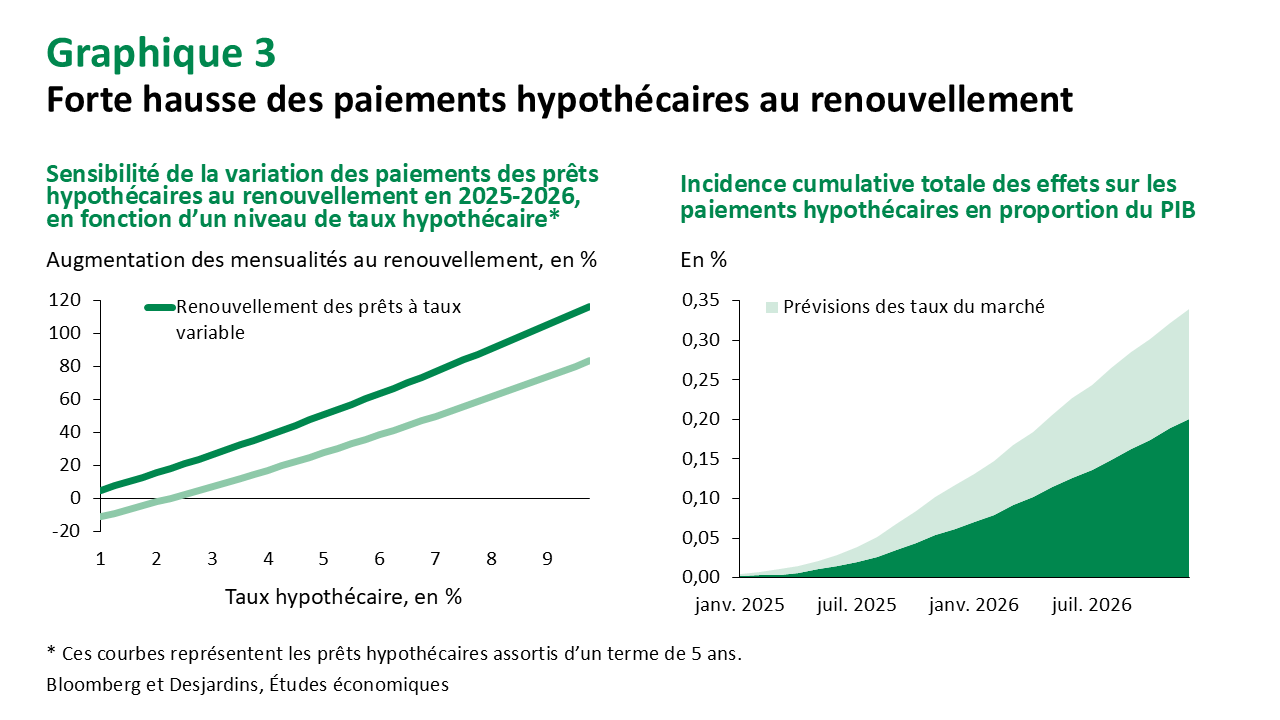

Premièrement, les effets négatifs du cycle de renouvellement hypothécaire devraient s’intensifier même si les taux hypothécaires diminuent

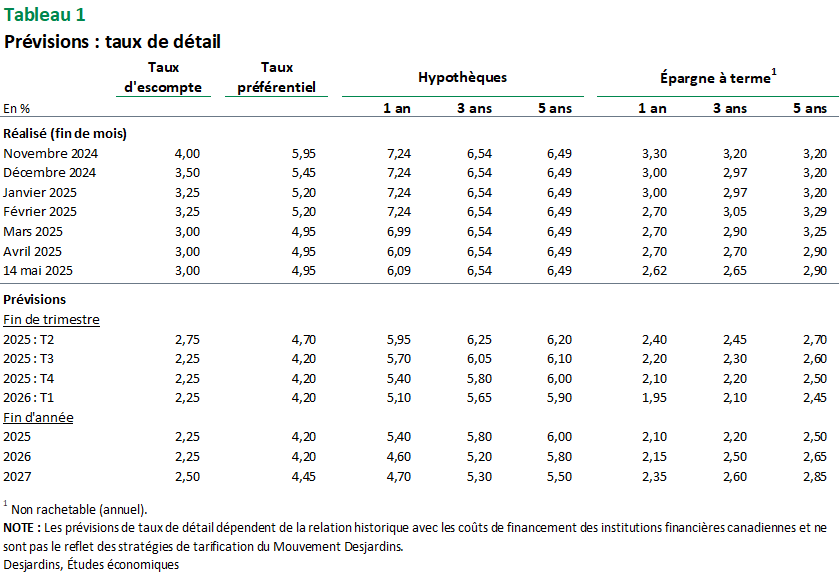

La majorité des prêts hypothécaires qui se renouvelleront cette année et en 2026 ont été contractés pendant la pandémie, lorsque les taux d’intérêt étaient à leur plus bas. Par conséquent, les ménages devraient subir une hausse marquée de leurs paiements hypothécaires. La baisse des taux hypothécaires à laquelle nous nous attendons ne suffira donc pas à empêcher la hausse des paiements hypothécaires au renouvellement, en particulier pour les termes de 5 ans (graphique 3, à gauche). Selon nos dernières estimations, l’effet cumulatif d’une hausse des paiements hypothécaires sur le PIB canadien devrait être d’environ 0,3 point de pourcentage d’ici la fin de 2026. Cela suppose un scénario où la trajectoire de taux d’intérêt est plus prudente que celle des marchés. Une trajectoire de taux plus cohérente avec la prévision actuelle du marché pourrait faire reculer la croissance du PIB d’un dixième de point supplémentaire (graphique 3, à droite).

Deuxièmement, le Canada rencontre aussi des difficultés en raison d’un ralentissement de la croissance démographique. Cette décroissance est principalement observable dans la tranche des 15 à 34 ans, dont une grande partie est composée de résidents non permanents, notamment des étudiants. Le gouvernement reste relativement loin des cibles qu’il avait annoncées et nous prévoyons toujours un ralentissement de la croissance démographique.

Enfin, certains signes avant-coureurs laissent présager que l’humeur des consommateurs canadiens s’est assombrie et que l’augmentation de l’épargne de manière préventive commence à peser sur les dépenses par habitant. Ce virage est préoccupant puisque la Banque du Canada s’attend à ce que les dépenses par habitant augmentent au cours de l’horizon de prévision.

Nous nous attendons toujours à ce que la Banque du Canada réduise son taux directeur tout au long de l’année, mais le taux plancher attendu est plus élevé

Les États‑Unis baissent le ton quant aux questions commerciales, ce qui réduit la probabilité que le Canada connaisse le pire scénario possible. La politique fiscale aidera également à faire face aux difficultés. Des baisses d’impôt sur le revenu des particuliers entreront en vigueur le 1ᵉʳ juillet et des mesures supplémentaires, comme l’exemption de la TPS pour l’achat d’une première propriété, offriront du soutien à court terme. Cela dit, les banquiers centraux devront composer avec des vents contraires. Ainsi, la Banque du Canada devrait abaisser son taux directeur à 2,00 % d’ici la fin de l’année.

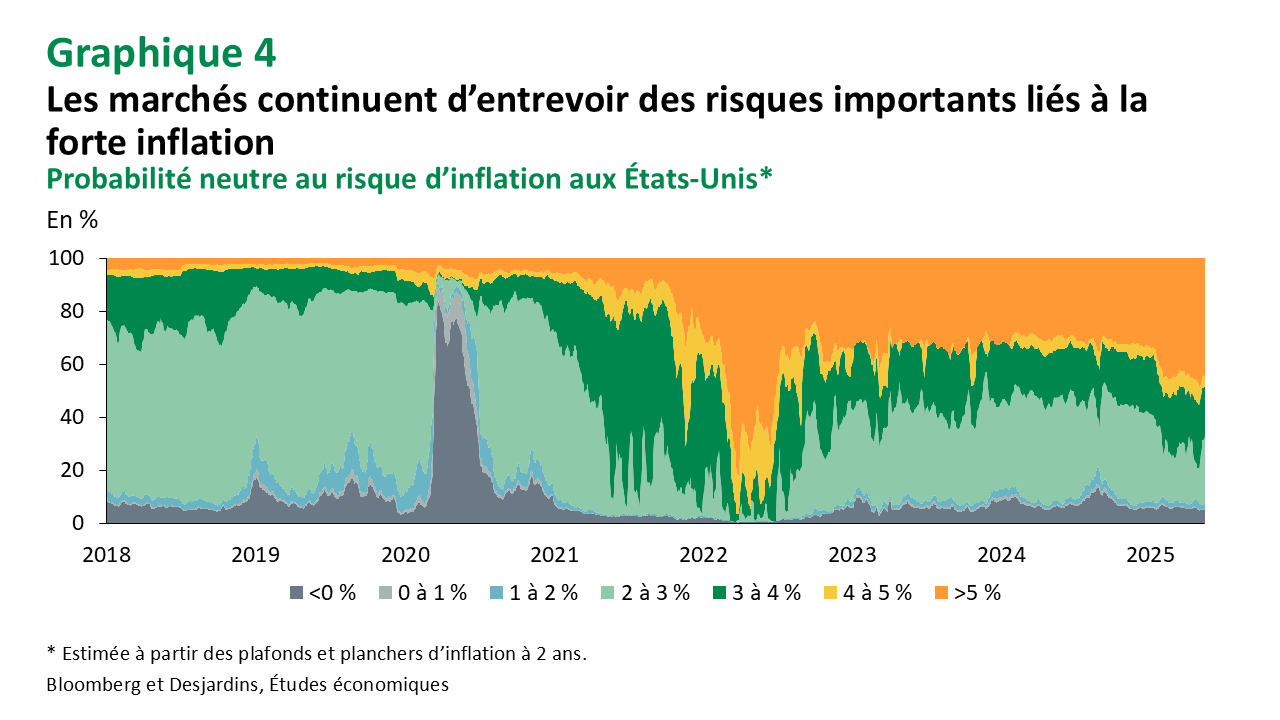

La persistance de l’inflation fait qu’il est difficile pour la Réserve fédérale de baisser les taux d’intérêt

Bien que les données sur l’inflation aient été favorables ces derniers temps, une forte augmentation des attentes inflationnistes accroît les probabilités d’une hausse de l’inflation à court terme (graphique 4). Le pire résultat pour les marchés est que l’activité économique ralentisse tandis que l’inflation s’accélère, ce qui placerait les décideurs dans une situation difficile. Il ne s’agit pas de notre scénario de base, mais le risque est réel. Notre perspective correspond largement à celle du marché, qui prévoit que la Réserve fédérale abaissera trois fois son taux d’intérêt d’ici la fin de l’année.

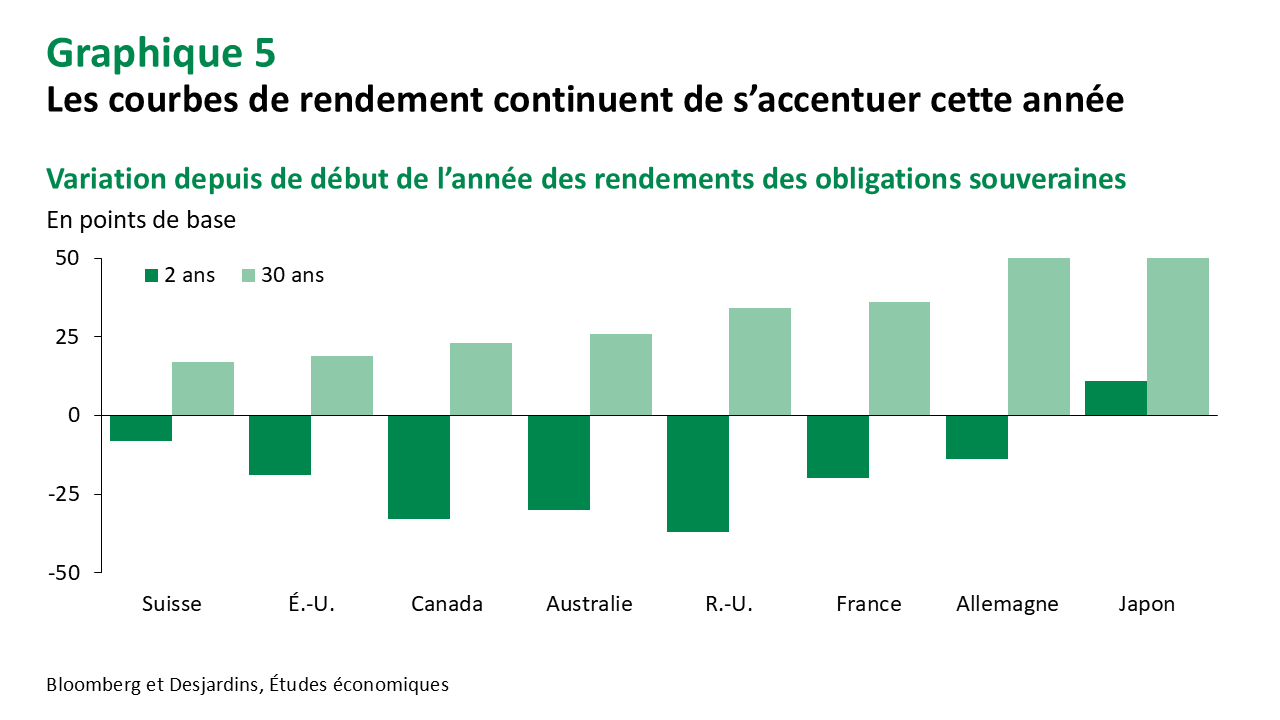

Dans ce contexte, les taux des obligations souveraines sont mixtes et les courbes de rendement s’accentuent

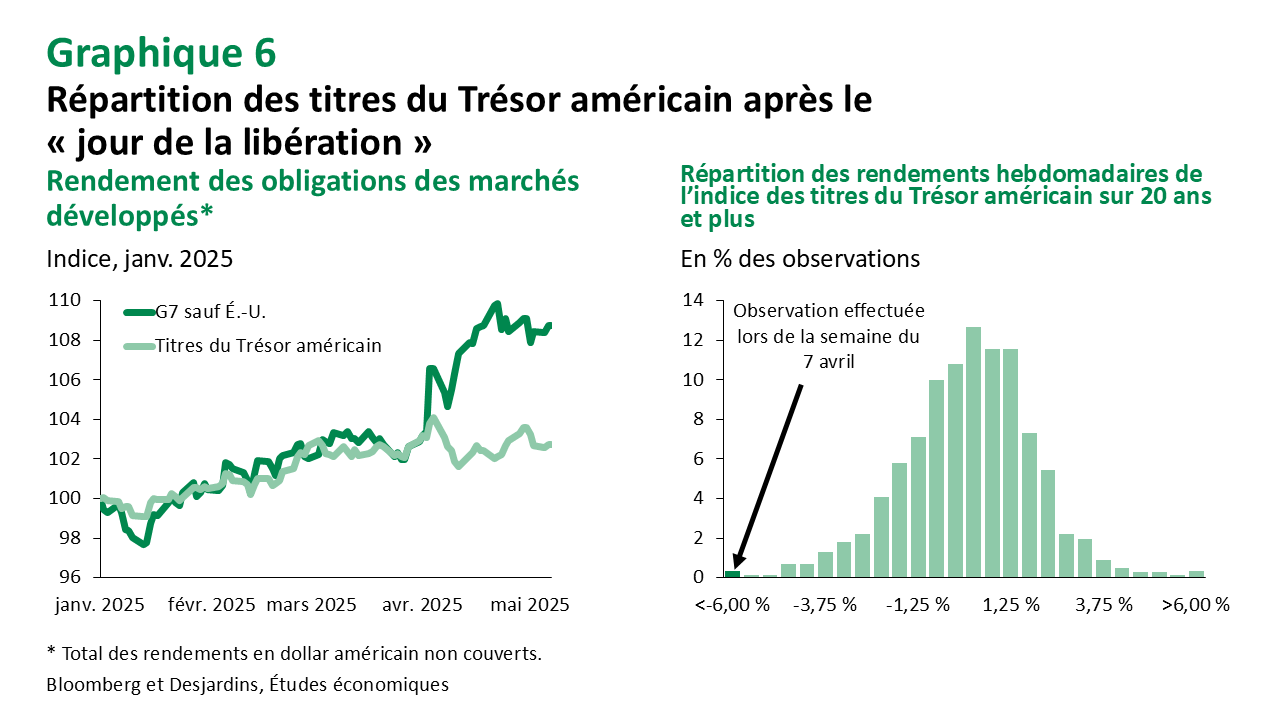

Cette accentuation est surtout attribuable à la combinaison de l’augmentation des attentes quant à l’assouplissement des politiques, à la hausse des primes associées à la durée du terme et à l’incertitude liée aux politiques commerciales (graphique 5). Notamment, la hausse des primes associées à la durée du terme est beaucoup plus prononcée en Europe qu’en Amérique du Nord. Bien que la volatilité des titres à revenu fixe américains soit en partie attribuable à la liquidation de positions par des spéculateurs misant sur les changements réglementaires, ces mouvements n’en sont qu’un catalyseur, et non la cause profonde. La rupture de la corrélation entre les titres du Trésor américain et les obligations souveraines du reste du monde s’est produite juste après l’annonce des tarifs réciproques (graphique 6, à gauche) et a conduit à l’une des pires semaines jamais enregistrées pour les obligations du Trésor américain à long terme (graphique 6, à droite). Les investisseurs mondiaux se demandent maintenant s’il est dans leur intérêt de détenir des actifs américains à long terme dans un monde où les chocs politiques sont issus des États‑Unis.

Nous n’avons pas de conviction forte sur les primes associées à la durée du terme, mais nous nous attendons toujours à ce que les taux sur l’ensemble de la courbe diminuent d’ici la fin de l’année en Amérique du Nord

Les marchés continuent de sous-estimer les risques baissiers au Canada, et nous croyons que les probabilités d’une baisse des taux en juin sont sous-évaluées. Au cours des prochaines semaines, le PIB et une autre publication de l’Enquête sur la population active devraient montrer d’autres signes de faiblesse et pousser la banque centrale à réduire ses taux directeurs. Aux États‑Unis, les taux devraient baisser plus tard dans l’année, bien que nous continuions de croire que l’activité économique ralentira suffisamment pour que la Réserve fédérale puisse justifier une baisse de taux dès la réunion de juillet.

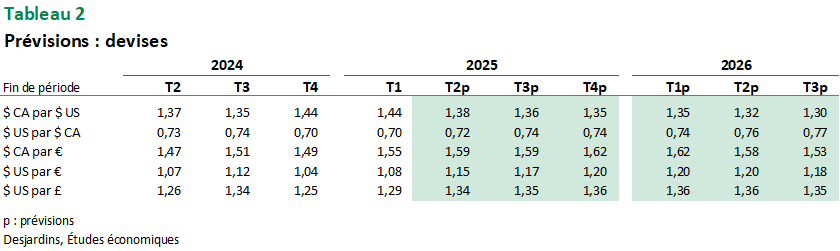

Taux de change

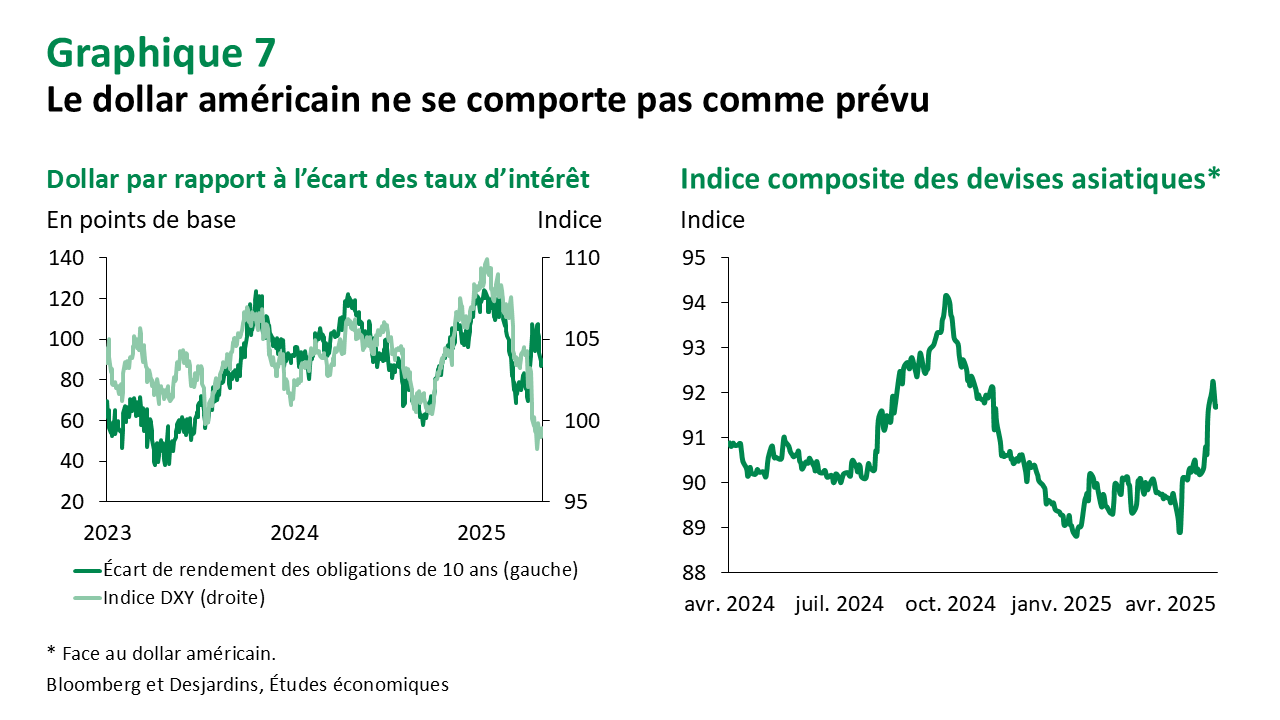

Les intervenants du marché remettent en question le statut du dollar américain comme monnaie de réserve

Le déplacement des capitaux excluant les actifs américains s’est accéléré en avril, entraînant une rupture de la corrélation typique entre le billet vert et les différentiels de taux d’intérêt (graphique 7, à gauche). À notre avis, le dollar américain ne perdra pas son statut de monnaie de réserve du jour au lendemain, bien que le discours de l’exception américaine qui a soutenu la forte valorisation du dollar américain au cours des dernières années ne tienne plus.

Les devises asiatiques ont connu une volatilité exceptionnellement élevée (graphique 7, à droite)

Le dollar taïwanais s’est apprécié de près de 9 % depuis le « jour de la libération », la majeure partie de ce mouvement s’étant produite en quelques jours. Avec l’administration américaine qui s’en prend à la manipulation de devises, certains craignent que les banques centrales ne soient limitées dans leur capacité à freiner l’appréciation indésirable de devises.

Nous demeurons optimistes à l’égard du dollar canadien

Même si la Banque du Canada n’offrira probablement que peu de soutien à la devise, l’assouplissement de la Fed devrait contribuer à augmenter l’écart des taux d’intérêt en faveur du huard. Le nouveau gouvernement à Ottawa devrait élargir les mesures de soutien fiscal. Si de nouvelles politiques parviennent à stimuler la productivité du travail et à améliorer le climat d’investissement au Canada, le CAD devrait en bénéficier. Les négociations et les réformes entourant le secteur de l’énergie seront essentielles, et le nouveau gouvernement s’engage à agir rapidement dans le dossier.

Actions et titres de créance

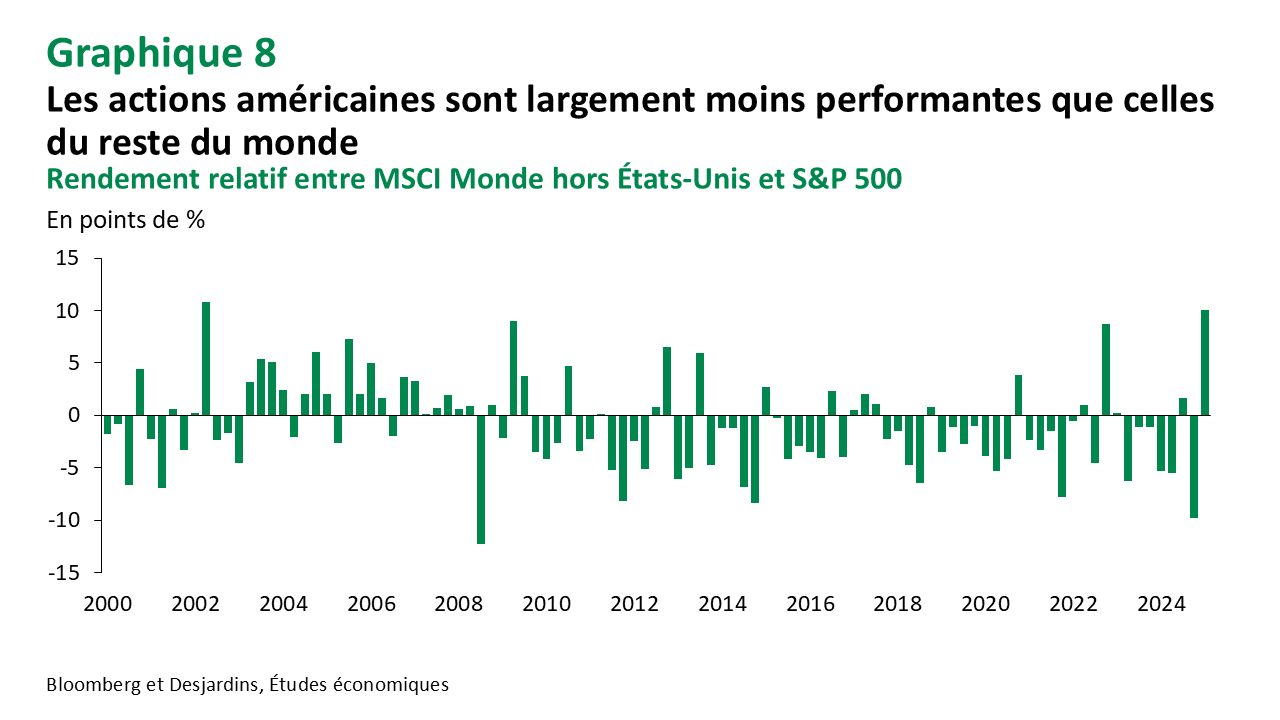

L’« âge d’or » des États‑Unis a vu le déclin de son exceptionnalisme

Les conséquences défavorables des politiques protectionnistes sur la croissance et l’inflation risquent de l’emporter sur les avantages issus de la déréglementation et de baisses d’impôts. Ces perspectives, combinées à une perte de confiance dans les actifs américains, ont entraîné un ralentissement continu des investissements dans les fonds américains en avril et au début du mois de mai. Cela dit, cette rotation de capitaux s’est peut-être opérée trop vigoureusement et rapidement (graphique 8). Les investisseurs mondiaux dont les portefeuilles sont trop orientés vers les marchés du reste du monde devront procéder à un rééquilibrage en faveur des actions américaines. Les valorisations des titres boursiers américains sont également relativement plus attrayantes, ce qui joue en leur faveur, du moins à court terme. Au-delà de ces considérations, il est encore trop tôt pour déterminer l’ampleur du désengagement à l’égard des actifs américains. Les investisseurs qui choisissent la sous-pondération des titres des États‑Unis doivent croire que l’Europe et la Chine produiront les résultats attendus en matière de politique budgétaire. Certains pensent, sans le dire ouvertement, que la situation aux États‑Unis est appelée à se dégrader sur le long terme. Nous ne sommes qu’aux débuts de cette rotation de capitaux et nous doutons qu’elle perdure jusqu’à la fin de l’année.

Cela dit, nous prévoyons toujours que les actions mondiales feront mieux que les actions nord‑américaines et que les titres canadiens offriront de meilleurs rendements que les titres américains d’ici la fin de l’année

Bien que nous prévoyions que les marchés des actions du reste du monde surperformeront, cela s’explique davantage par des baisses moins marquées suivant le « jour de la libération » plutôt que par une véritable hausse des prix d’ici la fin de l’année.

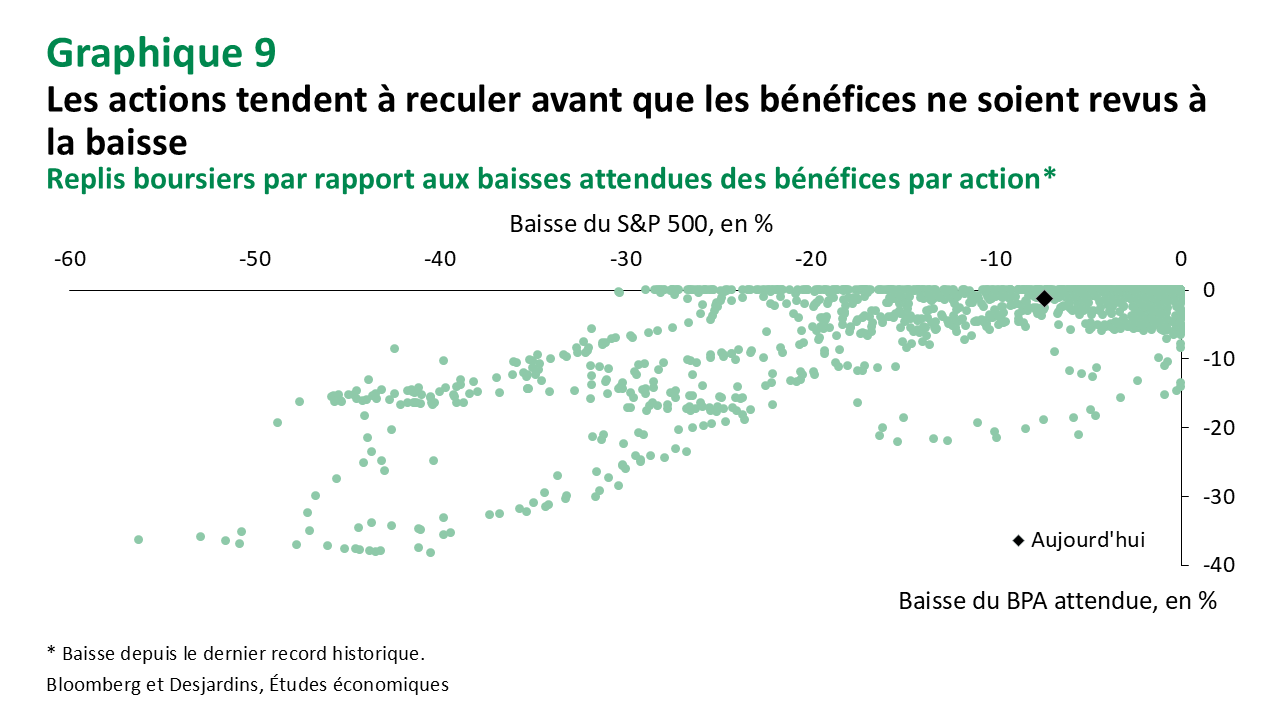

Les négociations commerciales en cours ont réduit les risques baissiers pour les actions

Nos cibles de fin d’année pour les marchés des actions sont légèrement revues à la hausse par rapport à notre mise à jour des prévisions économiques et financières d’avril, en raison des effets moindres des droits de douane sur les bénéfices et du recul du risque de récession aux États‑Unis. Nous sommes moins optimistes que le consensus des prévisionnistes sur les bénéfices et nous pensons que les attentes en la matière puissent baisser. Il est à noter que la plupart des prévisions concernant les bénéfices par action s’écartent souvent de l’évolution observée des marchés boursiers (graphique 9).

Les investisseurs systématiques pourraient devenir une force de stabilisation à la fin mai et en juin

La distribution des rendements quotidiens des actions se comprime par rapport au mois d’avril. La volatilité réalisée moyenne sur un mois était 40 % supérieure le mois précédent, correspondant à une variation quotidienne de plus de 2,5 %. Avec la stabilisation des conditions de marché, les investisseurs systématiques devraient augmenter progressivement leur exposition aux actions, après l’avoir fortement réduite. Ce processus prendra du temps, mais pourrait soutenir les marchés boursiers au cours du prochain mois si la volatilité continue de se normaliser. Les rachats d’actions pourraient être un autre facteur de soutien. En effet, la période de gel d’un grand nombre d’entreprises tire à sa fin.

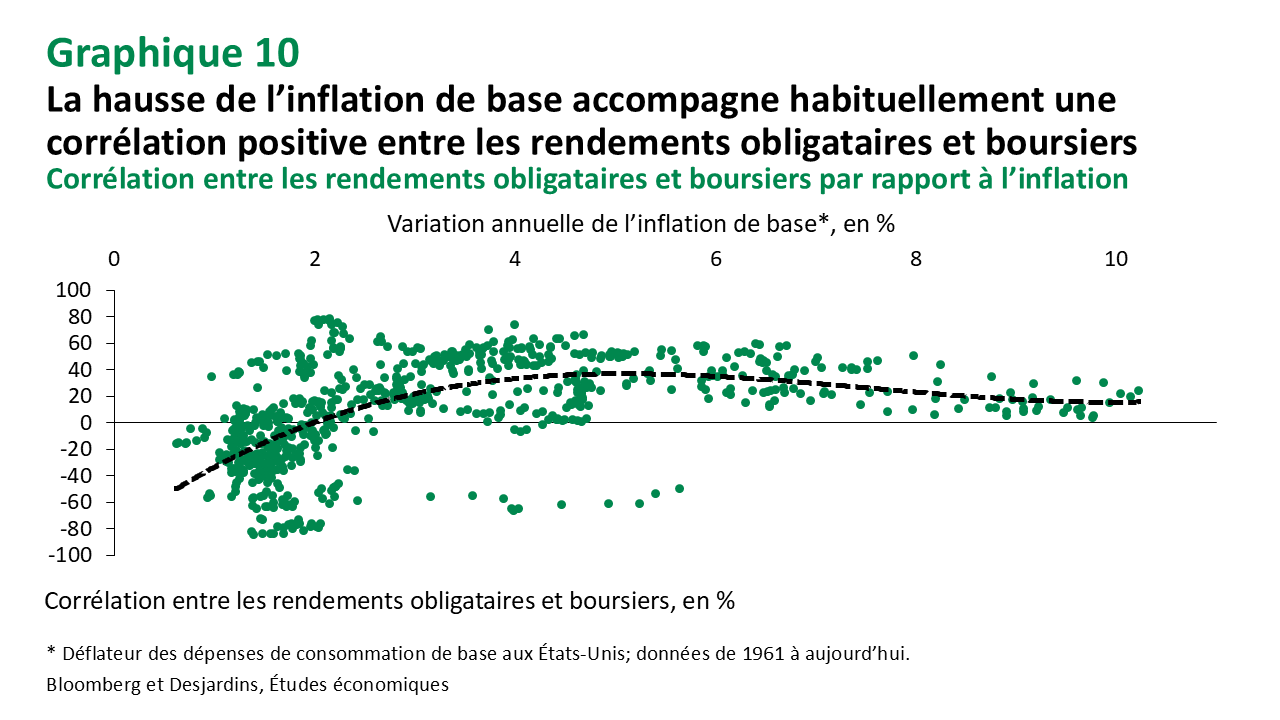

L’inflation sera le principal facteur que les investisseurs multiactifs surveilleront, car une résurgence serait pénible pour les portefeuilles

Bien que les risques baissiers pour l’économie nuisent aux marchés boursiers, les obligations devraient continuer à évoluer en sens inverse des actions tant que l’inflation est maîtrisée. Toutefois, tout scénario où l’inflation est élevée entraîne habituellement une corrélation positive entre les rendements obligataires et boursiers (graphique 10). Si cette relation se vérifie et que les tarifs causent des chocs inflationnistes persistants, cela pénaliserait considérablement la performance des portefeuilles traditionnels.

Pour le moment, les marchés des obligations de sociétés tiennent le coup

Malgré la récente volatilité, les émissions d’obligations de sociétés demeurent solides, notamment aux États‑Unis, où les titres de qualité supérieure ont maintenu des niveaux comparables à ceux de 2024. Pendant ce temps, les obligations américaines à rendement élevé accusent un retard par rapport à leur niveau de l’an dernier, reflétant un appétit pour le risque réduit dans un contexte de forte volatilité.

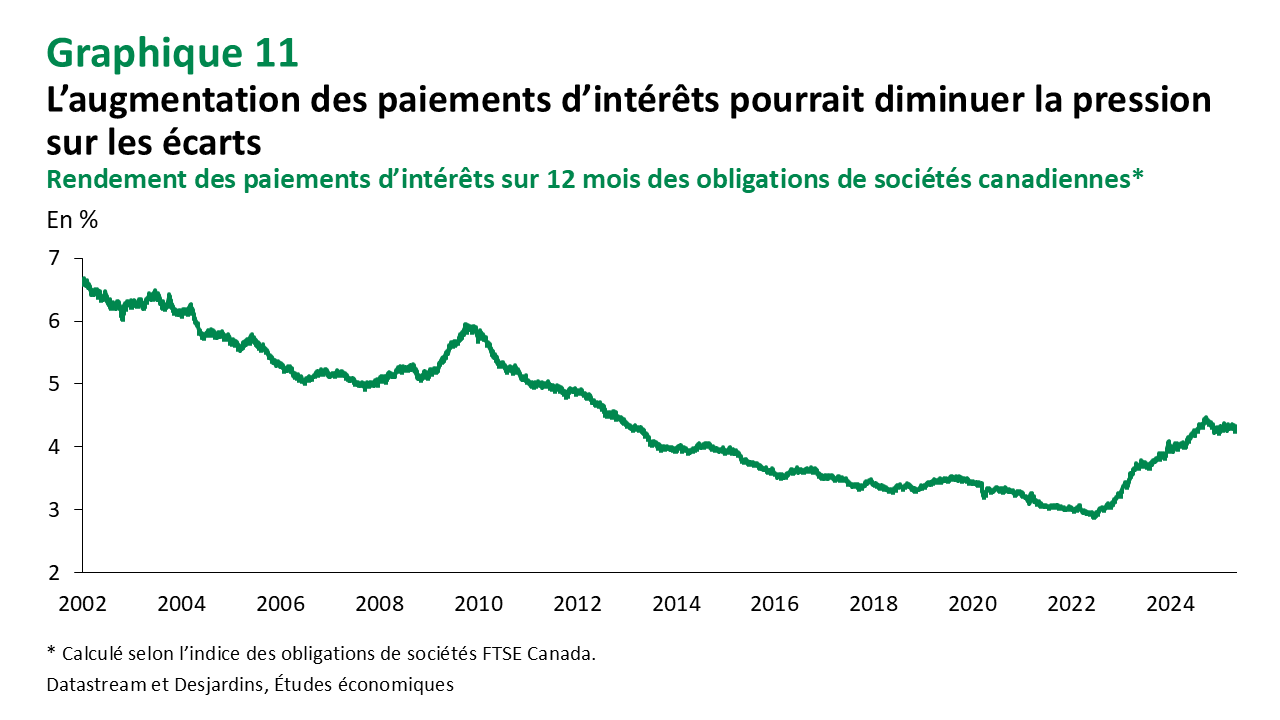

Les écarts se sont légèrement élargis en avril, mais demeurent largement à l’intérieur des fourchettes historiques

Un facteur contributif pourrait être celui du réinvestissement élevé des coupons. Quel que soit l’indice obligataire considéré, le rendement mobile sur 12 mois des revenus d’intérêts a atteint des sommets inégalés depuis 2013 (graphique 11). L’augmentation du nombre de paiements d’intérêts réinvestis sur le marché contribue probablement à diminuer la pression sur les écarts.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.