- Jimmy Jean, vice-président, économiste en chef et stratège

Tiago Figueiredo, stratège macro • Oskar Stone, analyste

Stratégies de placement et analyse des taux d’intérêt

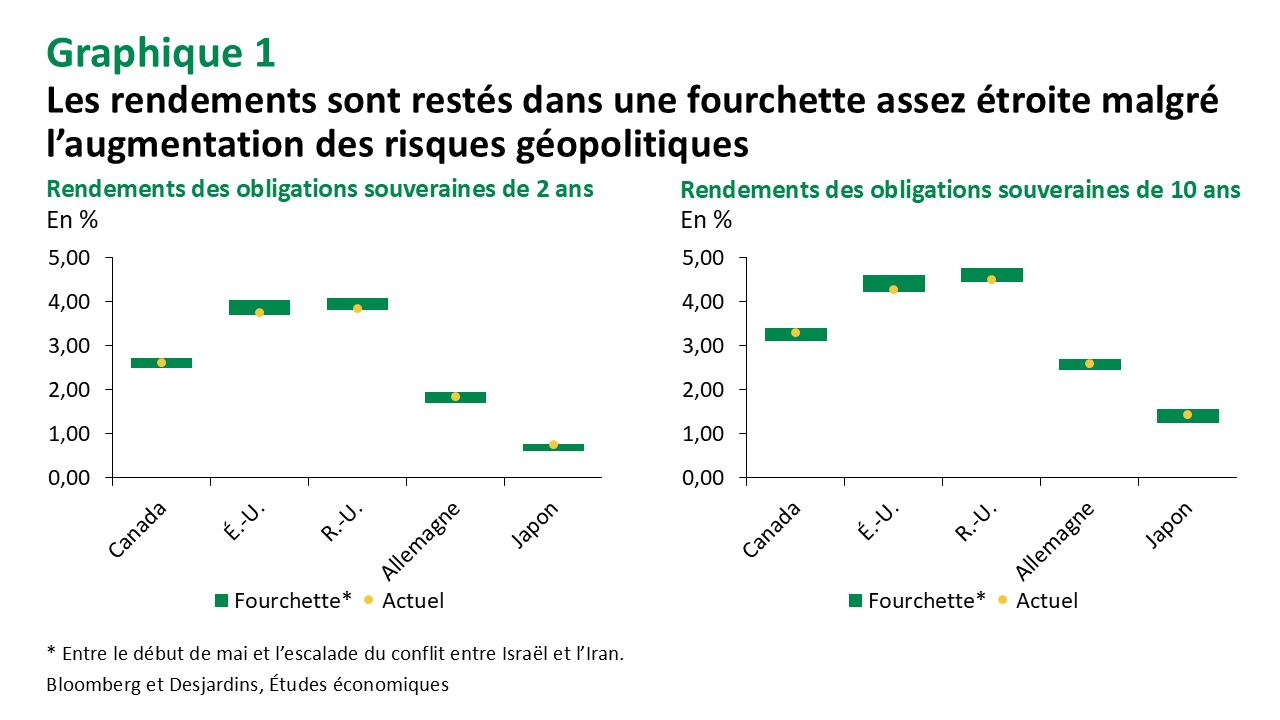

Les marchés peu affectés par les tensions géopolitiques

30 juin 2025

Conjoncture économique et taux d'intérêt

Les marchés financiers mondiaux ont fait fi de deux semaines d’échanges de missiles entre l’Iran et Israël.

Cette escalade s’est traduite par des mouvements non remarquables sur les marchés des titres à revenu fixe, les rendements dans les diverses régions demeurant à l’intérieur des fourchettes récentes (graphique 1). De même, les marchés boursiers sont encore près de leurs sommets historiques et les prix du pétrole, malgré leur hausse, demeurent bien en deçà des récents pics. La réaction nonchalante des marchés reflète en partie l’absence perçue d’options de représailles de la part des dirigeants iraniens. Même si la circulation du pétrole en provenance du Moyen-Orient peut encore être perturbée, les marchés semblent croire que ce serait probablement temporaire, étant donné les vastes répercussions pour l’Europe et l’Asie. La hausse des prix du pétrole pourrait raviver certaines pressions inflationnistes à court terme, mais le risque d’une période prolongée de forte inflation demeure faible dans l’esprit des investisseurs mondiaux.

Par conséquent, les taux directeurs, et par extension les rendements, restent orientés à la baisse.

La plupart des banques centrales ont ajusté leur politique comme prévu dans notre mise à jour de mai. La plus grande surprise est venue de la Banque de Norvège, qui a réduit son taux directeur pour la première fois au cours de ce cycle. La Banque nationale suisse a également ramené son taux directeur à zéro et les marchés prévoient un retour potentiel à des taux directeurs négatifs d’ici la fin de l’année. Fait intéressant, la capitalisation des obligations à rendement négatif a commencé à augmenter après avoir été essentiellement nulle pendant la majeure partie de 2024. Bien que cette augmentation soit négligeable par rapport au sommet de 18 000 G$ US atteint à la fin de 2020, il s’agit d’un indicateur à surveiller. Le rythme des assouplissements variera, mais nous nous attendons généralement à ce que les taux directeurs soient plus faibles dans la plupart des pays à la même période l’an prochain.

La Banque du Canada (BdC) ne fait pas exception. Nous prévoyons trois autres baisses de taux cette année.

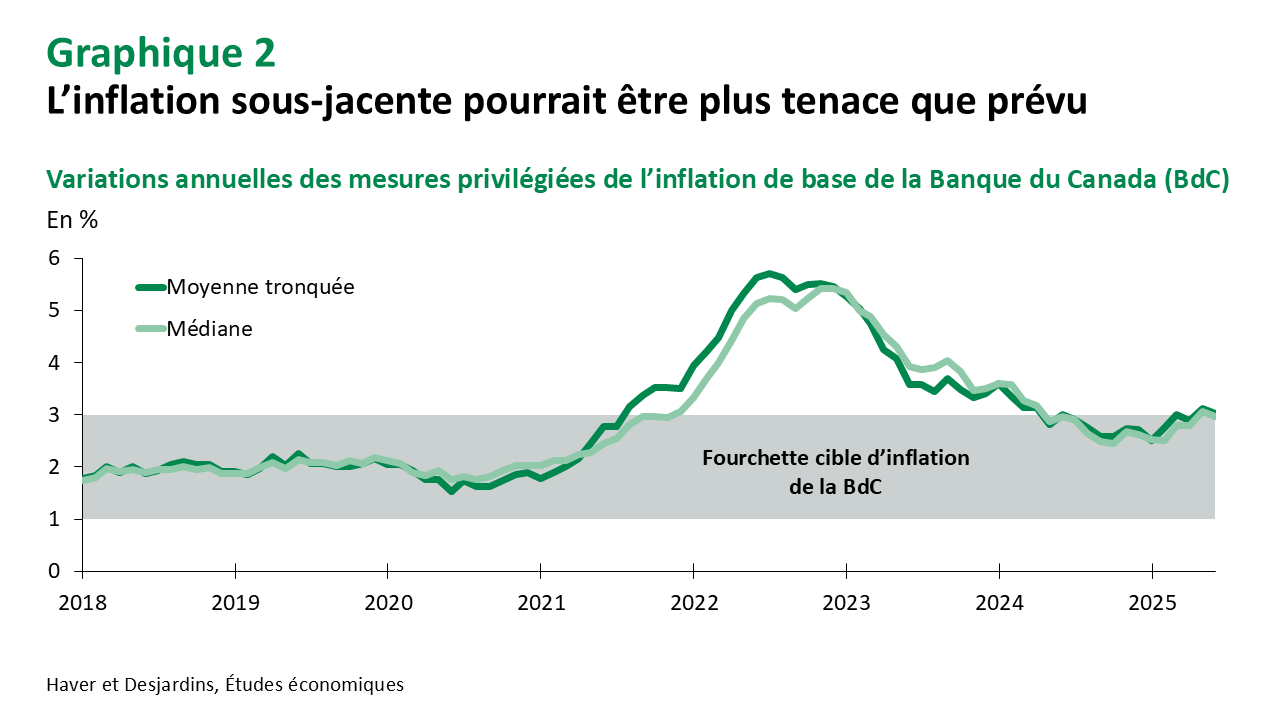

Après avoir réduit le taux des fonds à un jour de 225 points de base au cours de la dernière année, les banquiers centraux canadiens peuvent se permettre d’attendre. C’est d’autant plus vrai qu’un accord commercial pourrait être conclu bientôt. Les attentes en lien avec l’inflation ont été plus élevées que prévu au premier trimestre, et les indicateurs de l’inflation de base de la BdC tournent toujours autour de 3 % en glissement annuel (graphique 2). Les décideurs devront voir les progrès se manifester dans leurs mesures de l’inflation de base avant de recommencer leur cycle d’assouplissement. La bonne nouvelle, c’est qu’il y a eu des signes d’un tel refroidissement dans les résultats de mai de l’IPC. Les développements positifs sur le commerce et le potentiel d’une hausse des dépenses en infrastructure et en défense améliorent les perspectives économiques du Canada, mais il est encore possible d’offrir davantage d’assouplissement monétaire en raison des vents contraires liés à la faiblesse du marché de l’habitation, au ralentissement de la croissance démographique et au cycle de renouvellements hypothécaires en cours.

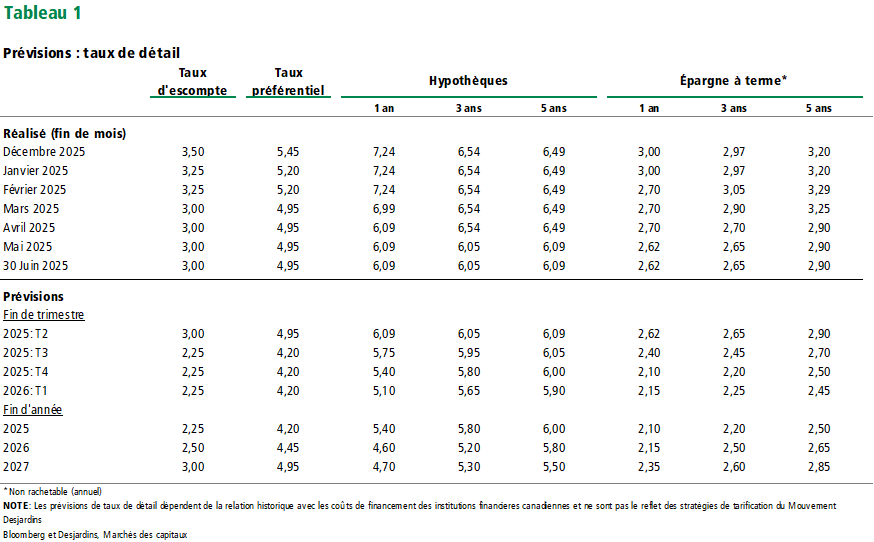

Nos prévisions concernant les taux des prêts hypothécaires et des dépôts à terme canadiens sont sensiblement les mêmes que lors de la dernière mise à jour.

Les ajustements à court terme reflètent une réévaluation de nos prévisions après la pause de la BdC en juin. Nous prévoyons toujours une baisse graduelle des taux hypothécaires au cours des prochaines années.

Aux États-Unis, l’amélioration des perspectives signifie que les baisses de taux pourraient survenir plus tôt que tard.

Les progrès sur le plan du commerce avec la Chine ont considérablement réduit le risque de pressions inflationnistes liées aux tarifs douaniers. La Fed a également absorbé trois mois consécutifs d’IPC modestes, avec peu d’indications de répercussions liées aux tarifs. Le message de Jerome Powell, président de la Fed, demeure le même : la patience est de mise. Les risques de récession sont encore élevés, mais ce n’est pas notre scénario de base, et il n’y a certainement pas d’urgence à réduire les taux directeurs. Toutefois, de plus en plus de dirigeants de la Fed ouvrent la porte à une possible baisse de taux en juillet. Même si nous estimons que cette baisse est peu probable, nous prévoyons toujours trois réductions de taux directeurs par le comité de politique monétaire de la Réserve fédérale cette année, la première étant plus susceptible de se produire en septembre.

Une myriade de facteurs ont fait baisser les primes mondiales du terme tout au long de juin.

La hausse initiale des primes du terme observée plus tôt cette année est attribuable aux nouvelles sur les dépenses budgétaires européennes et aux craintes d’un abandon par les acheteurs des titres à revenu fixe américains. Si ces dernières se sont avérées exagérées, les derniers développements concernant les premières suggèrent que les dépenses en Allemagne pourraient être davantage concentrées en début de période. Bien que nous croyions toujours qu’il existe des risques à la hausse pour la prime du terme, la vitesse des mouvements jusqu’à maintenant en 2025 devrait mener à une certaine consolidation tout au long de l’été.

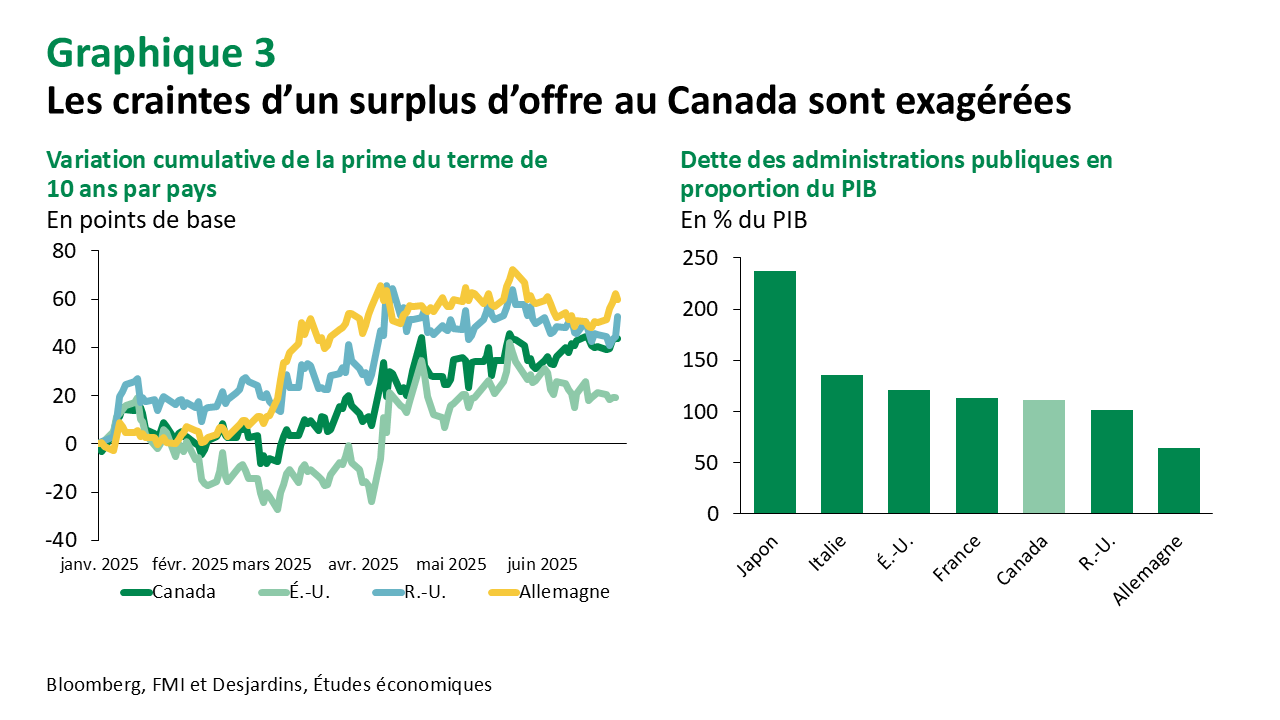

Les primes du terme canadiennes n’ont pas suivi les tendances mondiales, mais les craintes d’un manque de demande sont exagérées.

La possibilité d’une concentration en début de période des dépenses de défense et d’infrastructure a suscité des inquiétudes quant à la capacité du marché à absorber l’offre entrante (graphique 3, gauche). Nous pensons qu’elles sont exagérées. La situation financière du Canada est nettement meilleure que celle de bon nombre de ses pairs (graphique 3, droite). Malgré tout, les obligations à long terme canadiennes ont sous-performé par rapport à celles des États-Unis au cours du dernier mois. Cette situation pourrait perdurer en l’absence d’un budget fédéral.

Nous nous attendons toujours à ce que les courbes de rendement se redressent en fin d’année.

Le rendement à court terme devrait être le principal responsable de cette accentuation, en théorie beaucoup plus prononcée au Canada qu’aux États-Unis. Les courbes ne devraient tout de même pas s’accentuer autant que ce qui est normalement observé durant les cycles de baisse des taux, car on s’attend à ce que le Canada frôle la récession.

Des changements au ratio de levier supplémentaire (RLS) pourraient réduire la volatilité des titres du Trésor américain.

Le RLS est une règle qui oblige les banques américaines à détenir de 3 % à 5 % de leur actif total dans des fonds propres de la catégorie 1. Le calcul traite les actifs sûrs, comme les titres du Trésor américain, de la même manière que les actifs plus risqués, comme les obligations à haut rendement. De nombreuses banques américaines sont actuellement limitées dans leur capacité de servir d’intermédiaires sur les marchés des titres à revenu fixe en raison de ce ratio. Comme l’offre de titres du Trésor continue d’augmenter et que les acteurs du marché hésitent à détenir des obligations à long terme américaines, le besoin pour les courtiers de gérer le risque de duration s’accroît. Les modifications annoncées au RLS contribuent à atténuer certaines de ces préoccupations, mais les intervenants du marché s’attendaient à des ajustements plus substantiels. Dans l’ensemble, les ajustements devraient contribuer à atténuer la volatilité, surtout en période de tensions sur les marchés.

Les achats de titres transfrontaliers pour avril ne suggèrent pas un abandon massif des actifs américains.

Les données d’avril sur les transactions internationales de titres canadiens montrent un relâchement de certains des importants flux entrants et sortants du mois de mars. Au net, peu d’éléments indiquent que les investisseurs ont remplacé les titres à revenu fixe américains par des obligations canadiennes durant ce mois tumultueux. Cela dit, les données américaines laissent croire que les investisseurs canadiens ont vendu beaucoup de titres du Trésor américain au cours du mois. Toutefois, les flux de capitaux du Canada vers les titres du Trésor ont été volatils récemment, ce qui rend difficile la formulation de conclusions. Les données sur la balance des paiements publiées en Europe ont révélé des achats nets d’obligations d’État européennes, mais les flux se sont maintenus dans les fourchettes historiques. Par conséquent, les données disponibles n’indiquent pas de changement important dans le comportement des investisseurs en avril qui démontrerait clairement un remplacement soudain des titres du Trésor américain par d’autres obligations d’État. Cela correspond toujours à notre opinion selon laquelle toute allocation au détriment des États-Unis demeurera graduelle et se fera sur un horizon plus long.

Taux de change

Le dollar américain a retrouvé son statut de valeur refuge... en quelque sorte.

Au début de l’année, il semblait que le dollar américain avait quelque peu perdu son statut de valeur refuge face aux troubles liés à l’économie et aux marchés financiers américains. Toutefois, les récents développements au Moyen-Orient ont montré que le billet vert est toujours considéré comme un actif sûr lors de turbulences géopolitiques. Cette nuance est importante et suggère que les chocs économiques ou financiers font des investisseurs des vendeurs nets d’actifs américains, tandis que les chocs géopolitiques les voient plutôt devenir des acheteurs nets de ces actifs.

Le dollar canadien pourrait encore s’apprécier. Nous voyons toujours la paire USD-CAD s’établir à 1,35 d’ici la fin de l’année.

La force du huard devrait provenir en grande partie de la faiblesse accrue du dollar américain. À cet égard, le dollar canadien devrait prendre de la vigueur plus tard dans l’année lorsque la situation géopolitique sera plus claire.

Actions et titres de créance

L’incertitude persistante devrait freiner les marchés boursiers au cours de l’été.

L’effet négatif des tarifs douaniers plus tôt cette année devrait commencer à peser sur l’activité économique et susciter des inquiétudes quant à un ralentissement plus marqué. L’incertitude géopolitique pourrait aussi peser sur le sentiment à court terme, bien que ses répercussions sur les bénéfices des sociétés nord-américaines soient moins claires. Nous nous attendons à ce que ces facteurs maintiennent les actions dans leur fourchette, mais les risques seront orientés à la hausse si l’économie américaine demeure vigoureuse et que les risques géopolitiques s’amenuisent.

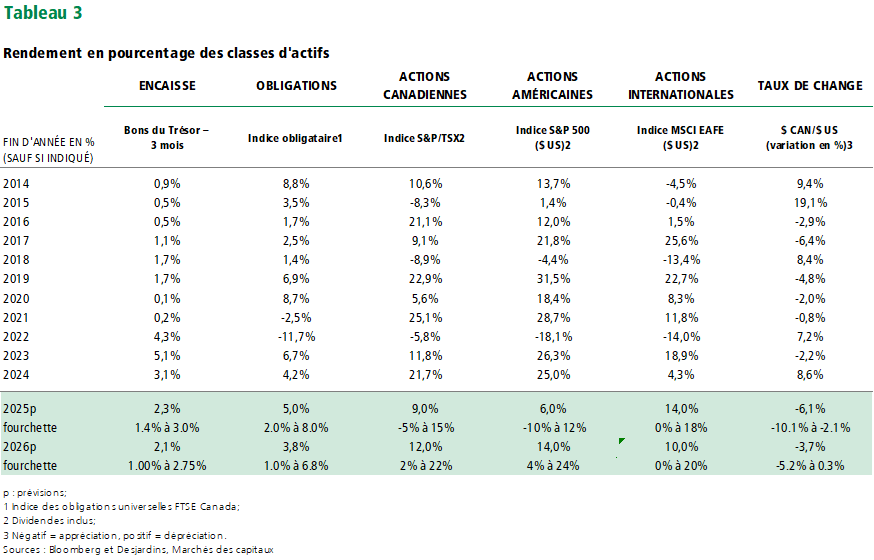

Nous avons revu à la hausse nos cibles de fin d’année pour l’ensemble des actions.

La révision à la hausse reflète une désescalade continue des politiques tarifaires. Les estimations de bénéfice par action (BPA) sont maintenant plus élevées et nous ne nous attendons plus à une récession des bénéfices. Les secteurs qui devraient bénéficier le plus d’éventuelles révisions à la hausse des estimations du BPA sont ceux de l’industrie et de l’énergie, qui avaient commencé à prévoir le ralentissement de l’activité économique en amont du « jour de la libération ». La date limite pour renégocier les tarifs réciproques est proche, mais l’administration américaine ne semble pas montrer un grand intérêt pour une nouvelle escalade des tarifs.

Les actions européennes restent à la merci de la politique budgétaire.

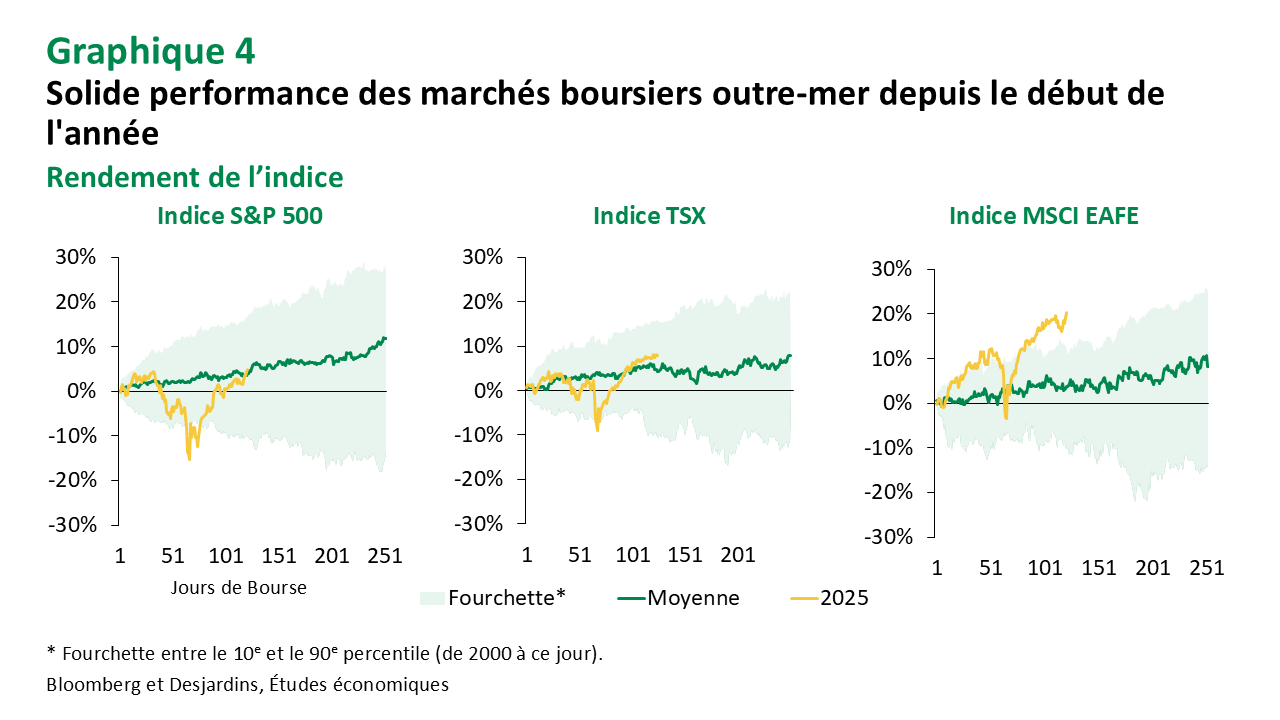

Les dernières nouvelles concernant les dépenses allemandes en infrastructure et en défense ont stimulé le sentiment à l’égard du risque et pourraient entraîner une reprise des flux vers les actions européennes. Les services financiers européens ont connu des sorties au cours des dernières semaines, mais les investisseurs restent des acheteurs nets de titres industriels et de défense européens. Nous continuons de voir les actions de l’Europe, de l’Australasie et de l’Extrême-Orient se démarquer d’ici la fin de l’année, mais ce résultat est en majorité attribuable à la performance exceptionnelle enregistrée plus tôt cette année (graphique 4).

Les actions canadiennes devraient mieux performer que les actions américaines à court terme.

La Bourse de Toronto (TSX) a atteint de nouveaux sommets après le « jour de la libération », contrairement au S&P 500. C’est en partie une question de composition. Le TSX a bénéficié de la hausse des prix des matières premières, en particulier dans le secteur des matériaux, où les sociétés minières profitent de la hausse des prix de l’or. Cette situation contraste avec celle du S&P 500, qui présente un éventail plus diversifié de fabricants de matériaux. Au cours du dernier mois, les flux vers les fonds communs de placement et les FNB d’actions canadiennes ont été plus importants, en proportion des actifs sous gestion, que ceux observés en Europe et aux États-Unis. Toutefois, la majorité de ces achats provient d’investisseurs canadiens. Néanmoins, les ratios Sharpe annualisés, fondés sur la performance depuis le début de l’année, indiquent que les actions américaines ont sous-performé selon une variété de mesures.

Les écarts des obligations de sociétés sont demeurés près de leurs creux historiques.

Les émissions canadiennes continuent d’accuser un retard par rapport à l’an dernier, en grande partie en raison de la volatilité observée au début d’avril. Le réinvestissement des coupons pèse toujours sur les écarts aux États-Unis et au Canada. Les écarts de taux des obligations de sociétés canadiennes sont maintenant inchangés depuis le début de l’année, tandis que ceux des obligations américaines sont légèrement plus importants. Les écarts pourraient s’élargir au cours de la prochaine année, mais l’augmentation devrait être graduelle.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.