- Jimmy Jean, vice-président, économiste en chef et stratège

Tiago Figueiredo, stratège macro • Oskar Stone, analyste

Stratégies de placement et analyse des taux d’intérêt

Une fin d’été agitée à prévoir

8 août 2025

Conjoncture économique et taux d'intérêt

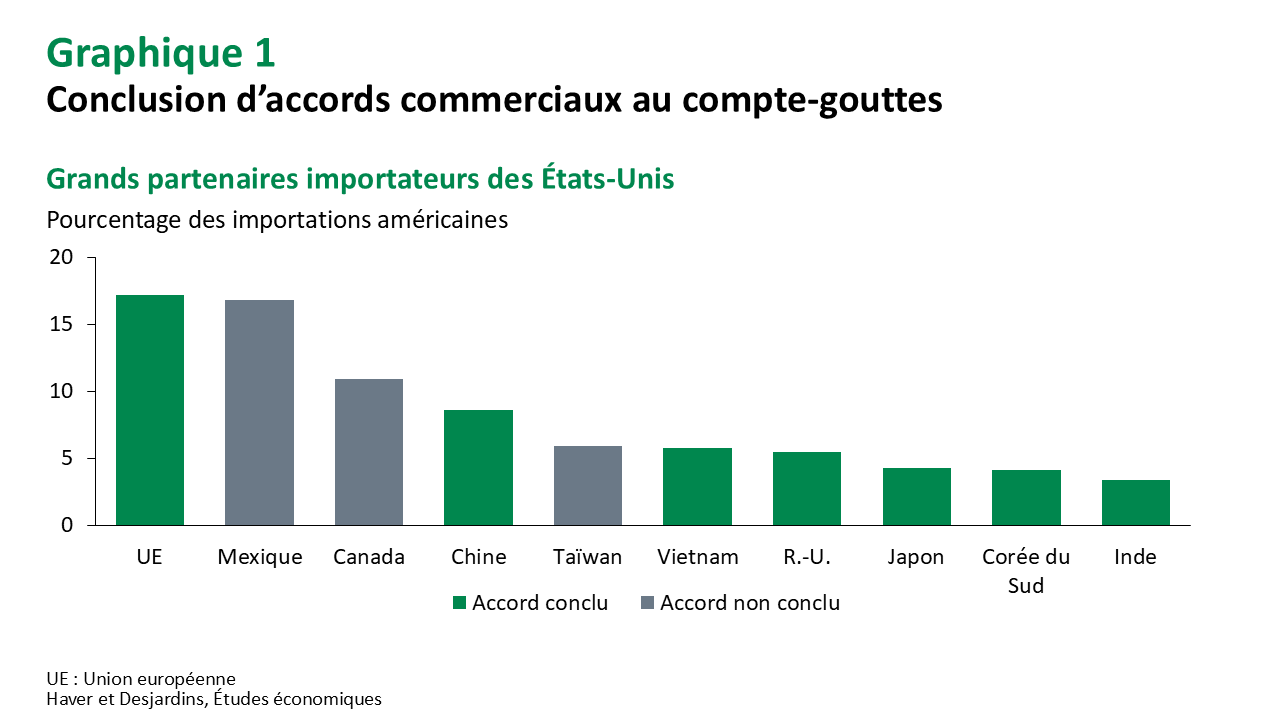

Les nouveaux accords commerciaux continuent de limiter les risques de baisse de la croissance et les risques de hausse de l’inflation.

Les accords commerciaux conclus avec le Japon, le Vietnam, la Corée du Sud et l’Union européenne ont réduit les risques d’une augmentation marquée des droits de douane. Les droits de douane prélevés sur les importations américaines s’établissent à environ 15 % pour la plupart des pays, ce qui est bien en deçà des 30 % annoncés après le « jour de la libération ». Hors des frontières de l’Amérique du Nord, les États-Unis ont conclu des accords avec presque tous leurs grands partenaires commerciaux, ce qui couvre à peu près la moitié de leurs importations (graphique 1). Aux États-Unis, les récentes données sur l’inflation ont montré des signes de l’effet des droits de douane, mais les préoccupations en découlant ont été largement contrebalancées par la faiblesse de la croissance de l’emploi. Dans l’ensemble, la trajectoire des taux à court terme tend vers une diminution dans les marchés développés, à l’exception du Japon.

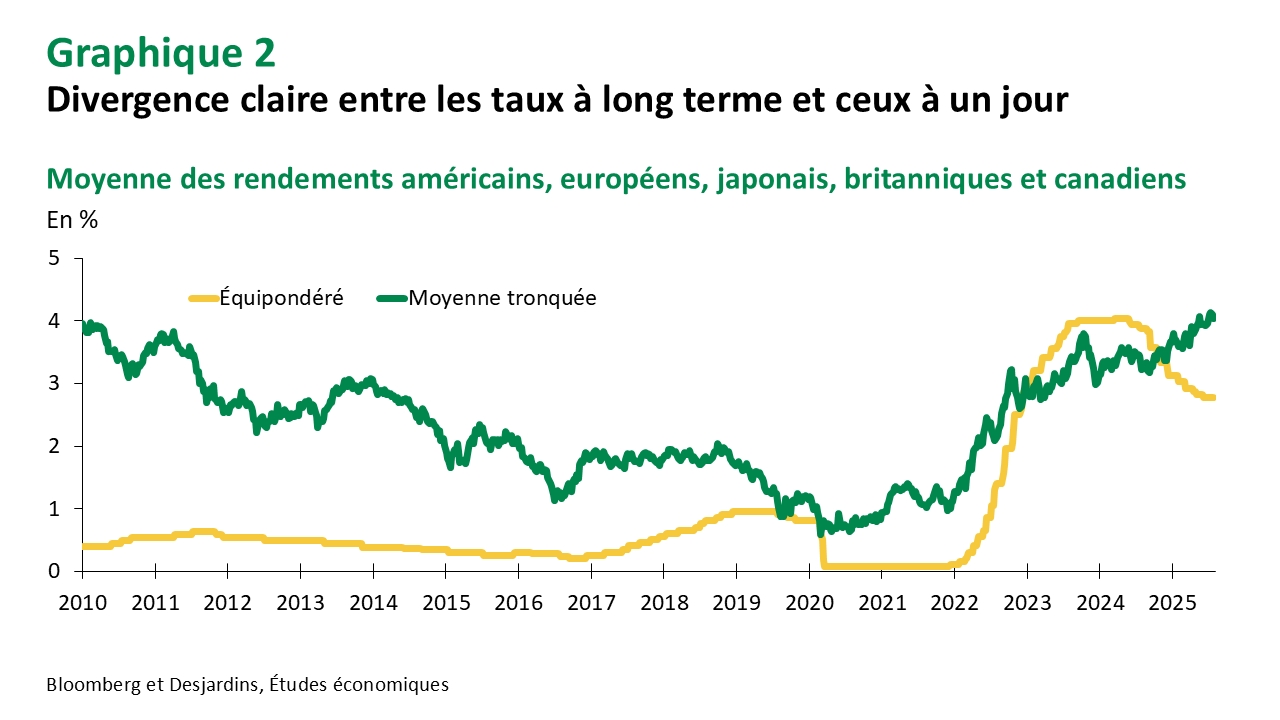

Les taux d’intérêt à plus long terme continuent de diverger par rapport à ceux à court terme.

Le taux moyen des obligations gouvernementales à 30 ans des principaux marchés a augmenté, tandis que le taux à un jour moyen a diminué dans l’ensemble des pays (graphique 2). Une multitude de facteurs continuent d’exercer une pression à la hausse sur les taux des obligations à long terme, notamment les préoccupations suscitées par les perspectives budgétaires de nombreux pays. Nous croyons toujours que les taux à 10 ans et à 30 ans seront probablement plus bas dans un an, mais les courbes devraient continuer de s’accentuer, car une prime de terme plus élevée atténue l’effet de la baisse des taux courts sur le long terme. Les ratios de Sharpe (c.-à-d. les taux attendus en fonction de la volatilité attendue de ces taux) sur la dette à long terme pourraient être inférieurs à ceux des cycles de réduction précédents en raison de la dynamique rendant plus risqué le maintien de la durée.

Les marchés considèrent que la réduction des taux d’intérêt de la Banque du Canada (BdC) est très fort probablement terminée.

Cette situation s’explique par la conviction selon laquelle la banque centrale a nettement devancé ses pairs des marchés développés, et il faut du temps pour que fonctionnent les mesures de relance monétaire. Cela est tout à fait vrai, mais le taux directeur de la BdC se situe à un niveau neutre, et nous croyons que les difficultés économiques nationales continueront d’inciter les décideurs de la banque centrale à offrir plus d’assouplissements que ne le prévoit actuellement le marché. Nous nous attendons toujours à ce que la BdC passe à l’action en septembre et décrète trois baisses de taux d’ici la fin de l’année. Cela dit, les risques liés à cette trajectoire des taux pointent vers un rythme d’assouplissement plus lent.

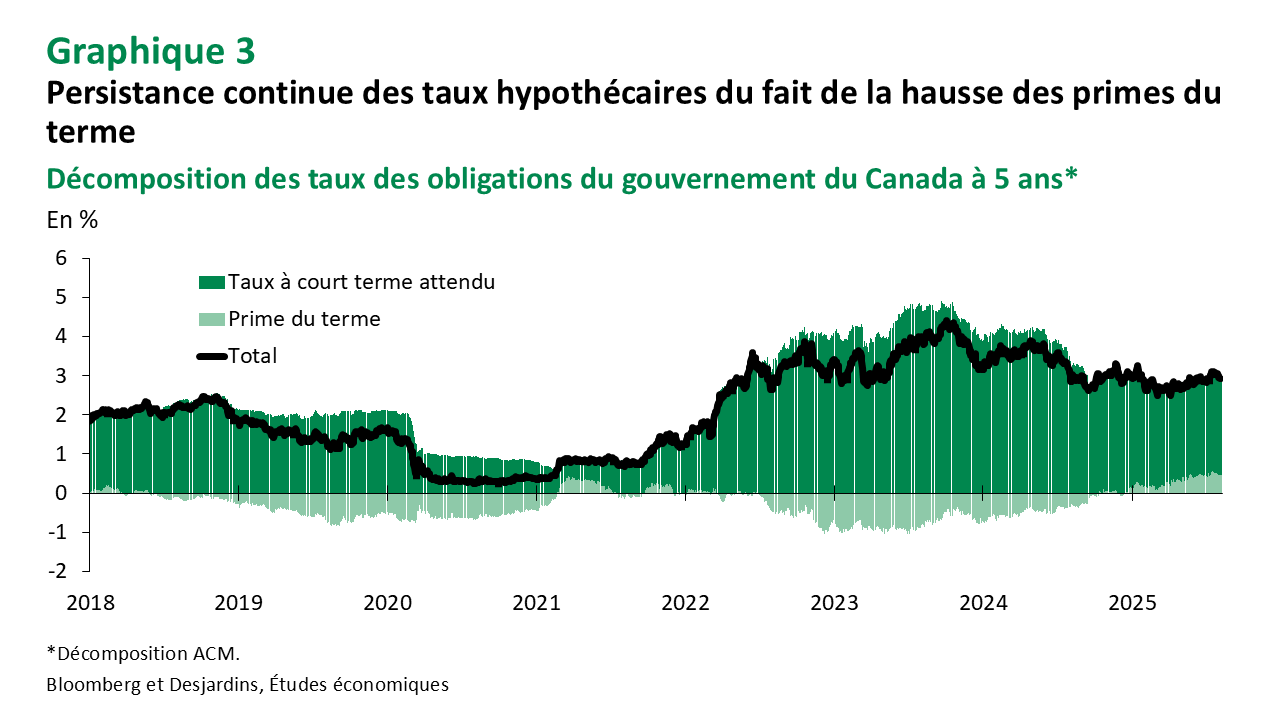

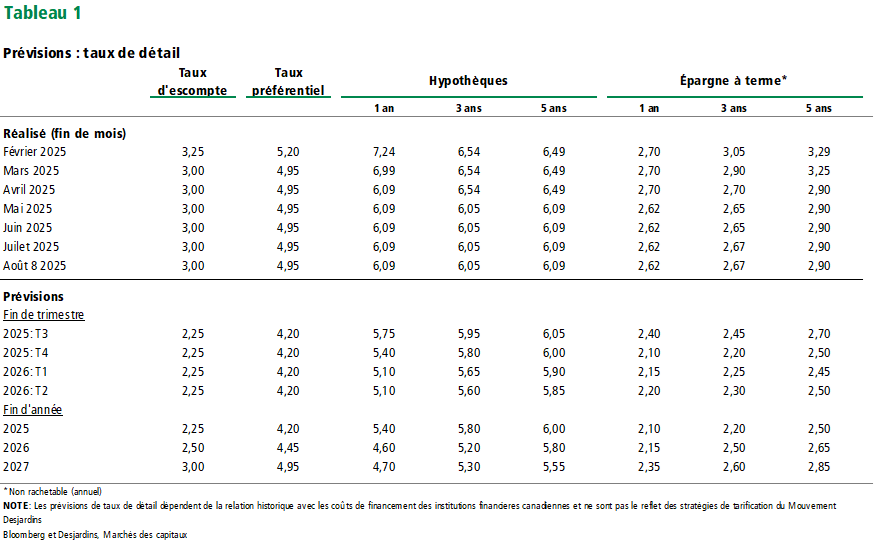

Comme la Banque du Canada prend une pause et que les taux se trouvent globalement dans la fourchette, nos prévisions relatives aux taux hypothécaires demeurent relativement inchangées.

Les taux hypothécaires pourraient encore diminuer sur l’ensemble de la courbe au second semestre de l’année, mais nous prévoyons une diminution moins marquée des taux hypothécaires affichés sur 5 ans, comparativement à ceux sur 1 an et 3 ans. Ce constat reflète en partie les pressions continuelles sur les taux à plus long terme, lesquelles ont entraîné une hausse des primes du terme. Cette tendance est évidente dans le secteur des prêts hypothécaires sur 5 ans, qui représente une part importante des prêts consentis (graphique 3).

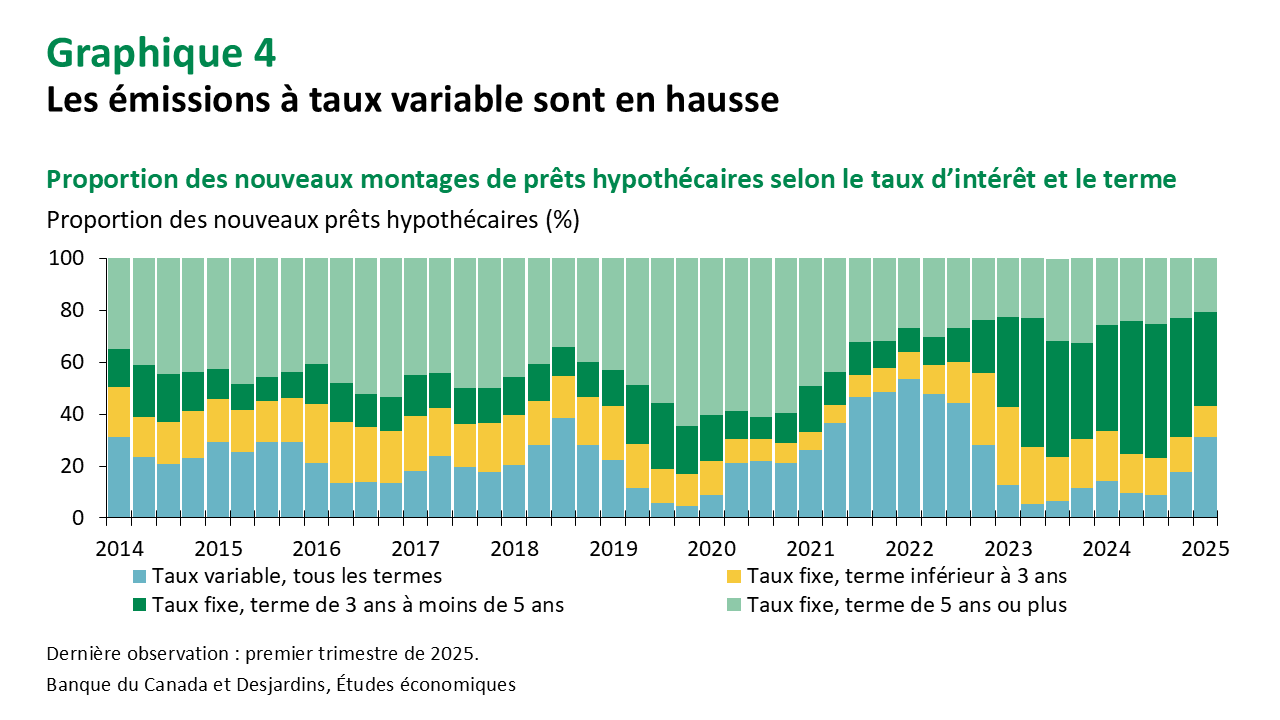

Les taux hypothécaires sur 1 an et 3 ans pourraient faire l’objet d’un certain apaisement, mais ils sont généralement plus élevés que ceux sur 5 ans, ce qui les rend moins attrayants. En revanche, les taux hypothécaires variables sont devenus plus concurrentiels, entraînant ainsi une hausse des nouvelles hypothèques contractées dans ce secteur (graphique 4). Les taux variables devraient continuer de diminuer, parallèlement au taux directeur, ce qui devrait accroître leur popularité dans une certaine mesure dans un contexte d’abordabilité toujours tendue.

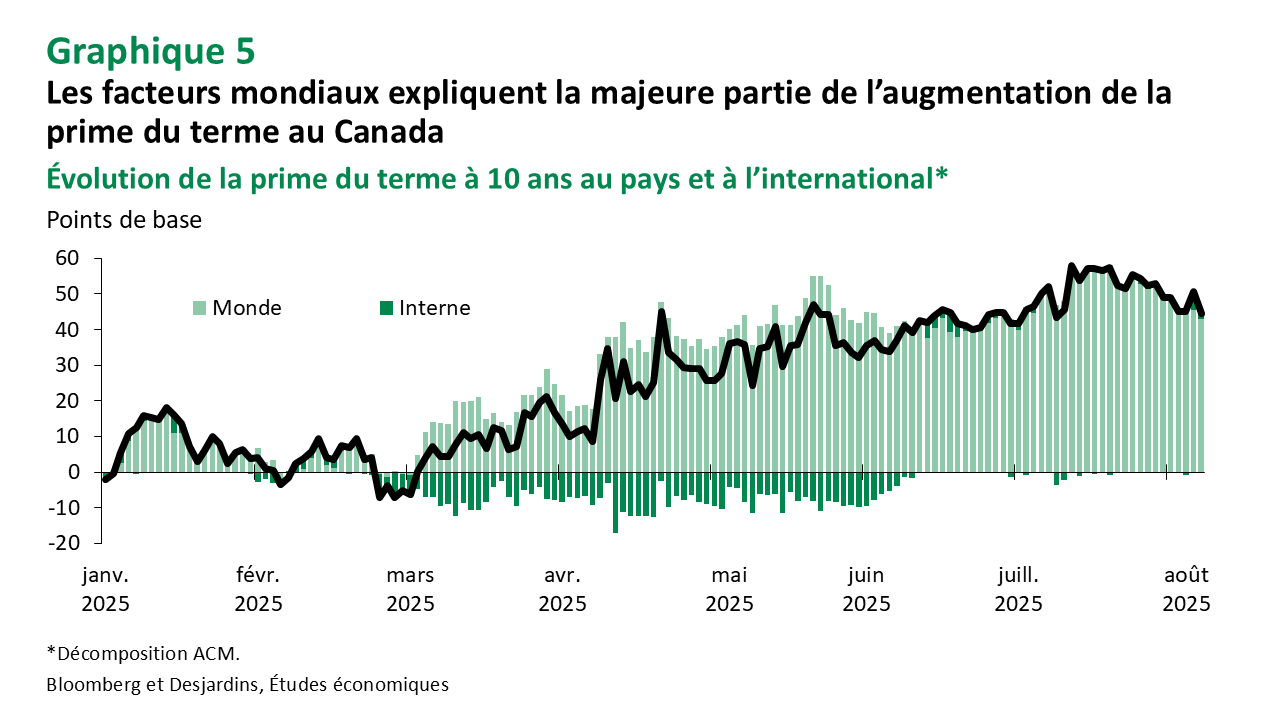

Le Canada pourrait être moins touché par bon nombre de facteurs poussant à la hausse la prime du terme.

La majeure partie de l’augmentation des primes du terme reflète les tendances mondiales (graphique 5). Il n’y a rien d’étonnant à cela, car le Canada est une petite économie ouverte qui a tendance à importer la prime du terme, particulièrement celle des États-Unis. Cela dit, le spectre d’une augmentation de l’offre mondiale d’obligations devrait aider les obligations du gouvernement du Canada dans une certaine mesure. La dernière stratégie du gouvernement fédéral en matière de gestion de la dette n’a fait sourciller personne, et si le nouveau gouvernement présente un budget sérieux à l’automne, les titres à revenu fixe canadiens pourraient profiter d’une hausse des entrées de capitaux. La situation initiale du gouvernement est enviable comparativement à celles d’autres gouvernements, les déficits publics nationaux par rapport au produit intérieur brut (PIB) étant les plus faibles de tous les pays du G7. Même avec l’augmentation des dépenses proposée, nos recherches Lien externe au site. semblent indiquer que la cote de crédit AAA du Canada n’est pas menacée à court terme. Outre l’émission, l’incertitude persistante entourant la stabilité et la crédibilité des institutions américaines pourrait continuer d’alimenter un remplacement graduel des actifs américains.

Les décideurs américains devraient être prêts à reprendre leur cycle d’assouplissement en septembre.

Exception faite du dernier mois, les progrès en matière d’inflation sont de beaucoup supérieurs aux attentes. La normalisation des prix des services a compensé l’effet des droits de douane sur l’inflation. La demande intérieure finale et la croissance de l’emploi ralentissent toutes deux au sud de la frontière, ce qui laisse croire que la nécessité de baisser les taux pourrait être plus pressante qu’on ne le pensait initialement. Les décideurs de la banque centrale américaine surveilleront de près les nouvelles données pour y déceler des signes de faiblesse dans d’autres secteurs, notamment du côté des consommateurs.

Les émissions de bons du Trésor américain devraient augmenter considérablement d’ici à la fin de l’été.

L’adoption du beau grand projet de loi (« One Big Beautiful Bill Act ») a fait grimper le plafond de la dette à 5 billions de dollars américains, et le Trésor commence à reconstituer ses liquidités. L’annonce de refinancement au troisième trimestre n’a surpris personne, les projections laissant entrevoir une cible gouvernementale de 850 milliards de dollars américains à la fin du trimestre, soit une hausse de 500 milliards de dollars américains par rapport aux niveaux actuels. Les adjudications de bons du Trésor ont bien fonctionné, et les marchés des prises en pension n’ont montré aucun signe de tension. Cela dit, nous ne sommes qu’au début de l’offre entrante, même si les fonds communs de placement du marché monétaire, les principaux acteurs en ce qui a trait aux bons du Trésor américain, demeurent bien positionnés pour absorber cette émission. Cette dernière devrait néanmoins réduire les liquidités dans une certaine mesure à l’approche d’une période où les volumes des opérations ont tendance à diminuer en raison des vacances d’été. Comme la situation budgétaire américaine continue de se détériorer, le Trésor devra probablement augmenter l’offre d’obligations au cours des prochaines années. Cette situation devrait continuer d’exercer une pression à la hausse sur les primes du terme aux États-Unis.

Les flux transfrontaliers du mois de mai sont conformes à l’idée selon laquelle le désintéressement envers les actifs américains s’avérera graduel.

Au Canada, les données sur les transactions internationales ont révélé que les investisseurs américains étaient des acheteurs nets d’actions canadiennes en mai, bien que la tendance continue d’indiquer une vente plus généralisée d’actions canadiennes à plus long terme. Pendant ce temps, aux États-Unis, les données des rapports TIC ont montré beaucoup de volatilité dans les titres du Trésor américain détenus par des intérêts canadiens. Depuis le début de l’année, les investisseurs canadiens ont été des vendeurs nets d’actifs américains, mais cela s’explique par la vente d’obligations d’organismes. Le communiqué de mai indiquait également que les comptes officiels étaient des acheteurs nets d’actifs américains, prouvant ainsi de manière encore plus tangible le caractère exagéré des préoccupations relatives à la dédollarisation après le « jour de la libération », particulièrement chez les gestionnaires de réserves de change. Les données disponibles laissent effectivement entrevoir une vente limitée des actifs libellés en dollars américains, mais certains signes indiquent que les participants couvraient leur exposition au dollar américain.

Taux de change

La forte hausse des échanges de devises laisse croire que les investisseurs cherchaient à se couvrir contre le risque en dollars américains en avril.

Les dernières données de l’enquête semestrielle sur les volumes d’opérations de change de la Banque du Canada confirment notre thèse antérieure selon laquelle les investisseurs cherchaient à ajuster leur exposition à long terme au dollar américain. Cela dit, ce flux de couverture semble avoir ralenti récemment, peut-être parce que les ratios de couverture de change ont été relevés depuis. Dans l’ensemble, les risques relatifs au dollar américain semblent plus équilibrés.

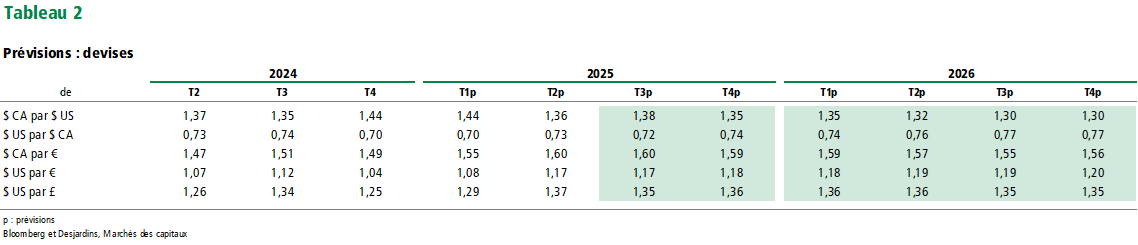

Nous prévoyons que le dollar américain s’appréciera au cours de l’été, mais qu’il terminera l’année dans une position plus faible.

L’incertitude suscitée par les droits de douane n’est pas tout à fait terminée, mais nous nous attendons à la conclusion d’un accord commercial bientôt. L’attention devrait se tourner vers les données économiques fondamentales et les écarts relatifs entre les taux d’intérêt. Aux États-Unis, la faiblesse de l’économie pourrait accentuer la pression à la hausse sur le dollar américain au quatrième trimestre.

Actions et titres de créance

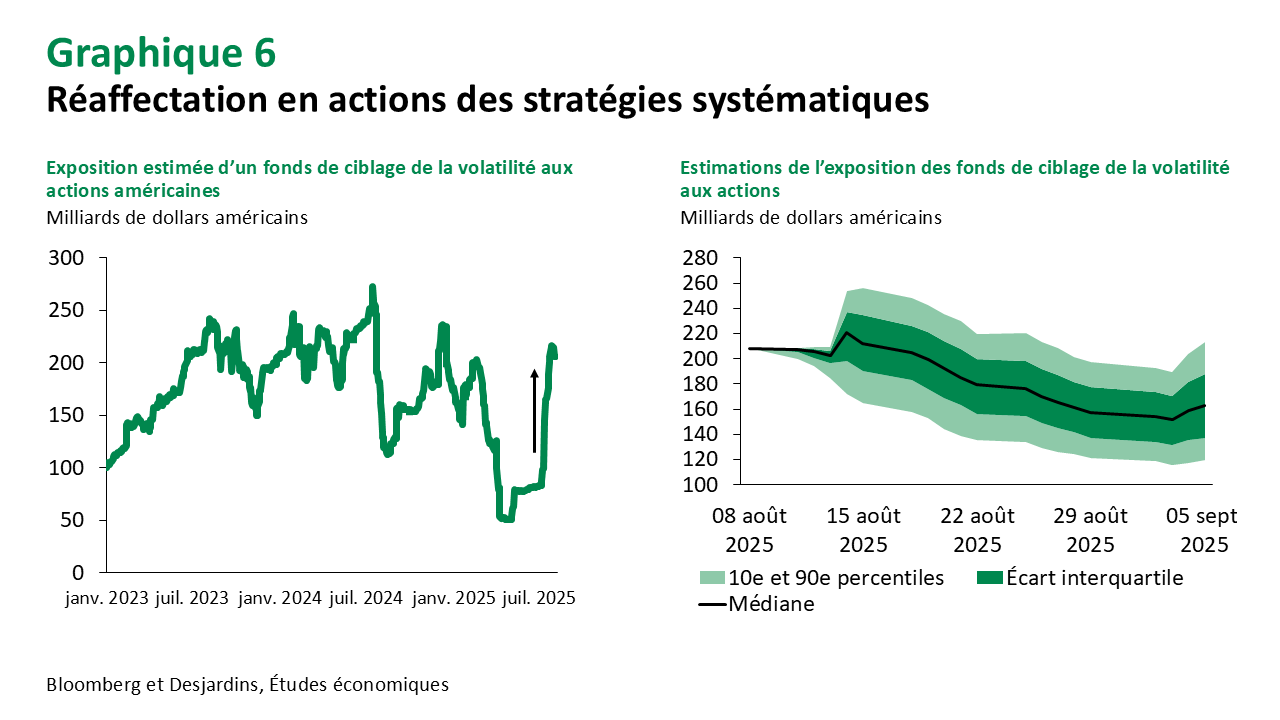

Les marchés boursiers ont tiré avantage de l’adoption du One Big Beautiful Bill Act, des nouveaux accords commerciaux et de l’atténuation des risques géopolitiques, ce qui leur a permis d’atteindre de nouveaux sommets.

Les actifs à risque n’ont pas été touchés par les manchettes défavorables concernant l’indépendance de la banque centrale américaine et ils sont demeurés stables. Le S&P 500 a enregistré 23 jours consécutifs sans variation de 1 %, soit sa plus longue période du genre depuis septembre dernier. Cela a permis de bonifier les liquidités grâce à la capacité d’absorption du marché, comme le démontre l’ampleur du registre d’ordres des contrats à terme du S&P 500, suggérant ainsi l’existence de certaines des meilleures conditions observées cette année. Cela dit, cette stabilité s’explique en partie par des raisons techniques. Les fonds de ciblage de la volatilité, très prisés par les gestionnaires de portefeuilles de produits de rente variable, ont acheté beaucoup d’actions tout au long de juillet (graphique 6). Les conseillers en placement de produits dérivés, qui suivent les tendances de marché, sont également revenus aux actions, soutenant ainsi les récents développements en matière de prix.

Les rachats ont soutenu les actions et ils continueront sans doute de le faire.

D’ici à la fin de la première semaine d’août, la quasi-totalité des entreprises du S&P 500 auront terminé leur période d’interdiction de transaction, et plusieurs devraient être en mesure d’accentuer leurs activités de rachat d’actions.

Cela dit, nous entamons la période estivale, et ces conditions favorables se détérioreront probablement.

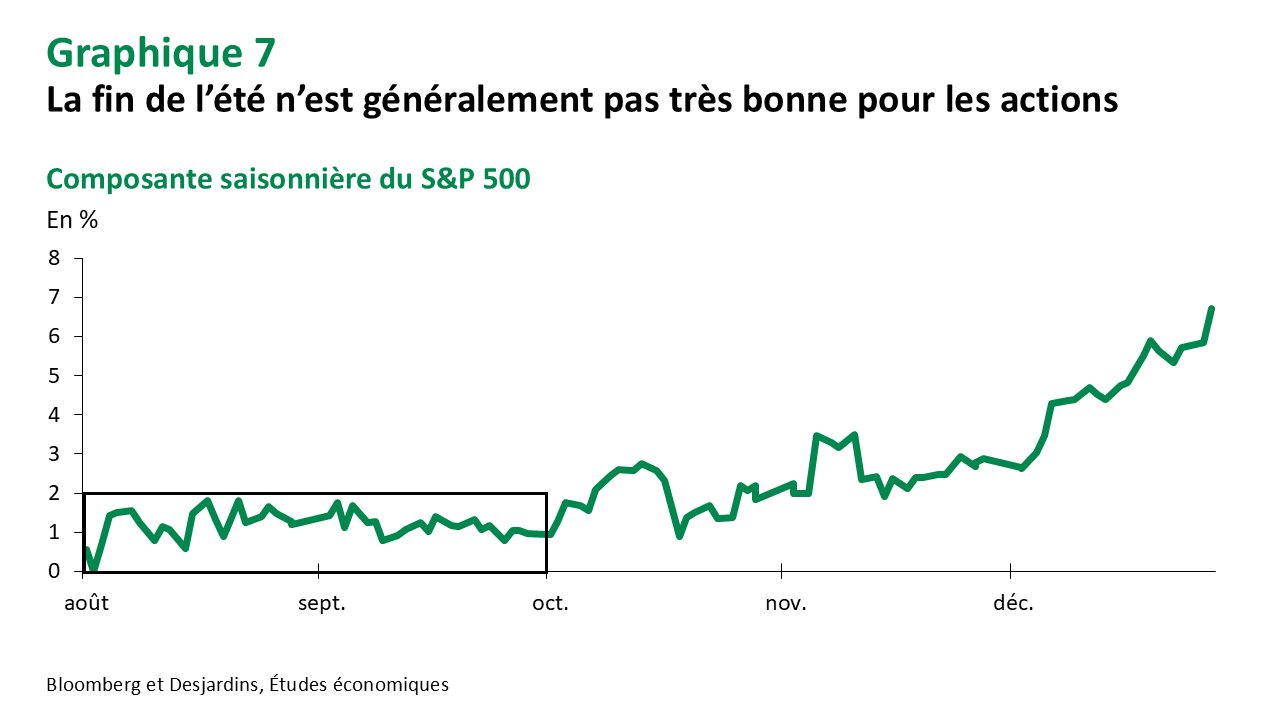

La période d’août à septembre est souvent peu inspirante en ce qui a trait aux actions (graphique 7). Les fonds communs de placement constatent aussi d’importants rachats tout au long du mois d’août. Ce ralentissement survient au moment où les données économiques commencent à montrer d’autres signes de faiblesse du fait des nombreux droits de douane annoncés en début d’année.

À moins d’une détérioration importante de la conjoncture économique, les corrections devraient demeurer superficielles.

Pendant la liquidation du « jour de la libération », les fonds du marché monétaire ont enregistré des rachats de plus de 150 milliards de dollars américains, somme qui semble avoir servi à investir en période de repli. Cela donne à penser que les investisseurs sont disposés dans une certaine mesure à investir dans des actifs à risque durant les périodes de recul. Cela dit, la part des liquidités des ménages par rapport à l’ensemble des actifs demeure relativement stable, soit aux alentours des niveaux prépandémiques, et nous ne croyons pas qu’il y ait d’importantes liquidités excédentaires à investir dans des actifs à risque. La même situation a cours au Canada.

La résilience des marchés boursiers nous amène à revoir légèrement à la hausse nos prévisions de fin d’année.

Nous voyons encore un repli possible d’ici la fin de septembre, mais nous pensons que les actions remonteront davantage en fin d’année avec la reprise des mesures d’assouplissement par les banques centrales.

Les écarts des obligations de sociétés ont continué de diminuer, mais les primes du terme ont relativement peu changé.

Compte tenu du rétrécissement des écarts, il est difficile de prévoir un nouveau resserrement, mais les coûts d’emprunt toutes sources confondues devraient diminuer graduellement au cours de la prochaine année. Les flux de réinvestissement des coupons continuent d’exercer une pression à la baisse sur les écarts.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.