- Sonny Scarfone

Économiste principal

Conjoncture économique du Québec et de l’Ontario

Québec : PIB trimestriel

La plus forte contraction trimestrielle (hors pandémie) depuis 2009

24 septembre 2025

Faits saillants

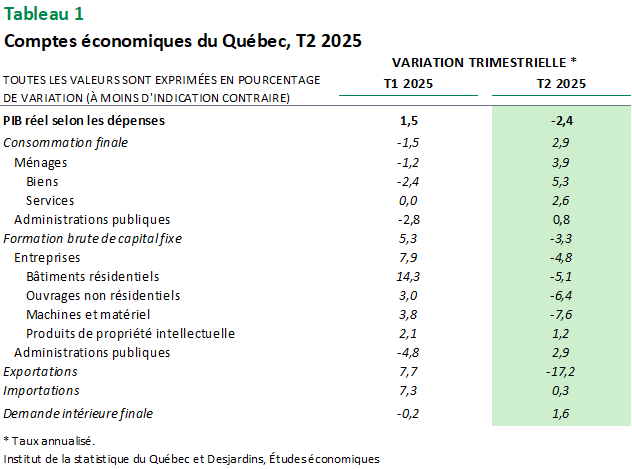

- Au deuxième trimestre de 2025, le produit intérieur brut (PIB) du Québec a reculé de 2,4 % en rythme annualisé, enregistrant ainsi sa plus forte baisse hors pandémie depuis le premier trimestre de 2009. En comparaison, le PIB réel s’est contracté de 1,6 % pour l’ensemble du Canada.

- Sans surprise, le commerce extérieur a été le principal facteur à l’origine du recul, les exportations ayant diminué de 17,2 %, tandis que les importations ont légèrement progressé de 0,3 %. La chute des exportations internationales a atteint 28 %, comparativement à une hausse de 2,9 % des exportations interprovinciales.

- La demande intérieure a néanmoins renoué avec la croissance (1,6 %), portée par la consommation des ménages (3,9 %) et les dépenses en investissement des administrations publiques (2,9 %). Les investissements des entreprises (-4,8 %) ont toutefois reculé, signe de la mise sur pause de certains projets en raison de l’incertitude ambiante (voir tableau 1).

Commentaires

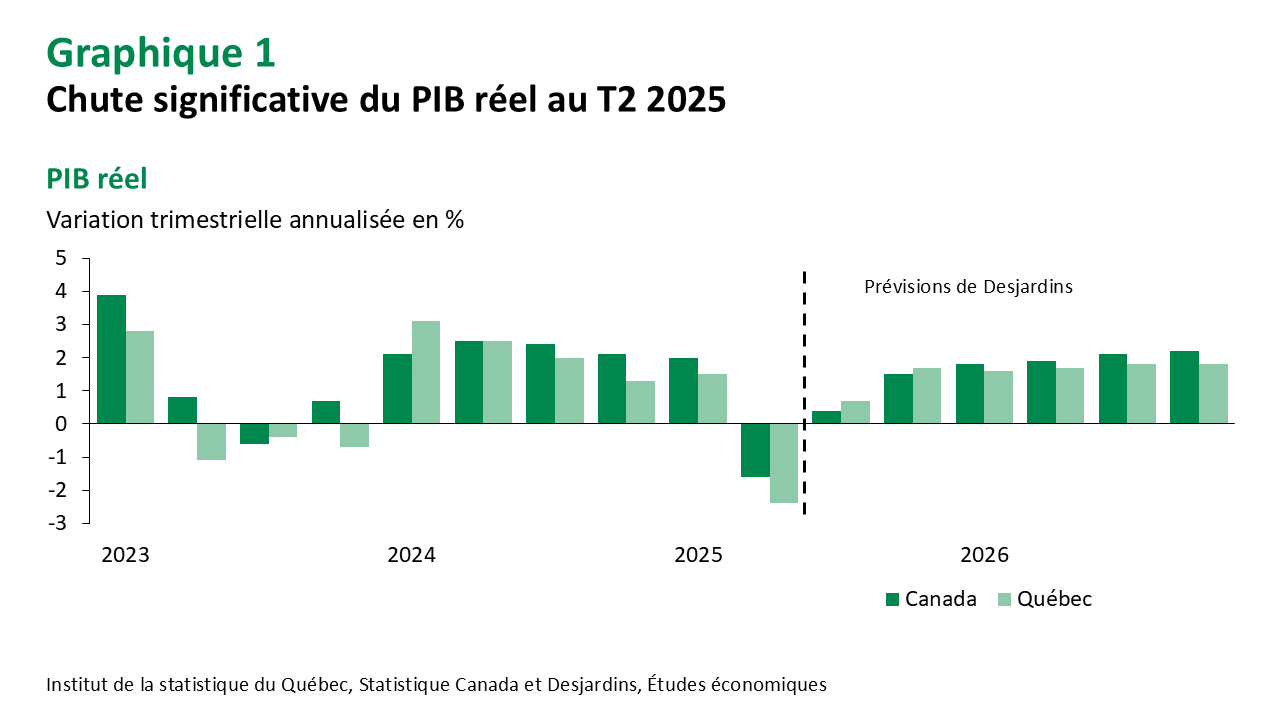

L’économie du Québec n’y a pas échappé. La croissance de 1,5 % enregistrée au premier trimestre (révisée à la baisse par rapport à l’estimation initiale de 2,1 %) avait bénéficié d’un devancement des exportations québécoises avant l’imposition de tarifs alors attendus au début avril (graphique 1). Bien que les tarifs effectifs cumulés à ce jour soient inférieurs aux prévisions, en grande partie grâce aux exemptions prévues par l’ACEUM, ces devancements, combinés aux effets négatifs de l’incertitude, ont entraîné une forte diminution des exportations internationales de biens québécois (-28 %, tous les chiffres sont annualisés).

Du côté de la production industrielle, les secteurs les plus touchés incluent la fabrication (-11,6 %), le commerce de gros (-4,9 %) et le transport et l’entreposage (-1,5 %), tous affectés par la conjoncture commerciale défavorable. L’extraction minière (-10 %) et les services publics (-20,7 %), principalement la production, le transport et la distribution d’électricité, ont aussi pesé sur le PIB.

Le consommateur québécois a toutefois atténué le choc, augmentant ses dépenses en biens durables (15,2 %), semi-durables (7,2 %) et en services (2,6 %). En revanche, la consommation de biens non durables a fléchi de 0,6 %, reflet du ralentissement démographique.

Le marché du travail montre des signes de stagnation Lien externe au site., et cela s’observe également du côté des investissements privés, plusieurs projets ayant été mis sur pause. L’investissement des entreprises a ainsi reculé de 4,8 %. À l’inverse, les administrations publiques ont accéléré leurs investissements (2,9%), conformément aux annonces du dernier budget du gouvernement québécois.

Implications

L’économie ouverte du Québec, fortement tributaire du commerce international, a inévitablement été touchée par la montée du protectionnisme chez son principal partenaire commercial. Bien que l’orientation de cette politique demeure incertaine et continue de toucher des secteurs stratégiques comme l’aluminium, les données préliminaires du troisième trimestre suggèrent que le creux conjoncturel a été atteint au deuxième trimestre. Nos nouvelles prévisions, qui seront publiées demain, exposent les facteurs soutenant le rebond modéré attendu pour le reste de 2025, lequel devrait se prolonger au début de 2026.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.