- Sonny Scarfone

Économiste principal

Nouvelles économiques

Québec : un écart inflationniste avec le reste du pays appelé à perdurer jusqu’à la mi-2026

21 octobre 2025

Faits saillants

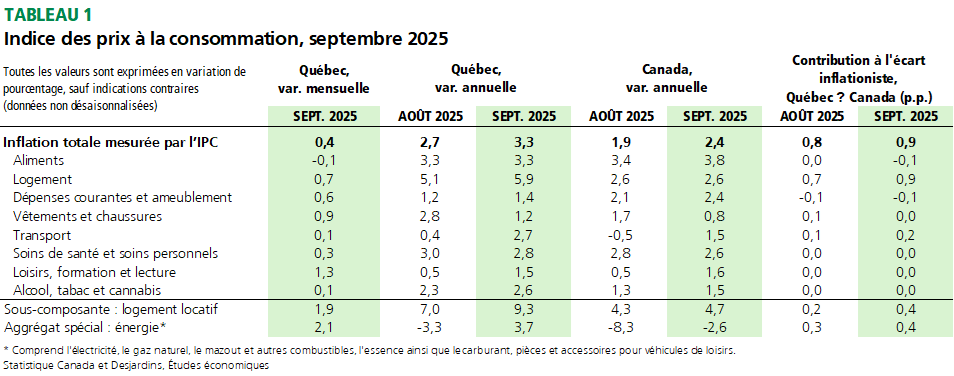

- Au Québec, l’indice des prix à la consommation (IPC) a progressé de 3,3 % en glissement annuel en septembre, accélérant par rapport à la hausse de 2,7 % observée en août.

- Ce rythme est près de 1 point de pourcentage supérieur à celui de l’ensemble du Canada, où l’inflation s’est établie à 2,4 % (voir notre analyse Lien externe au site. publiée aujourd’hui), également en hausse par rapport à 1,9 % en août.

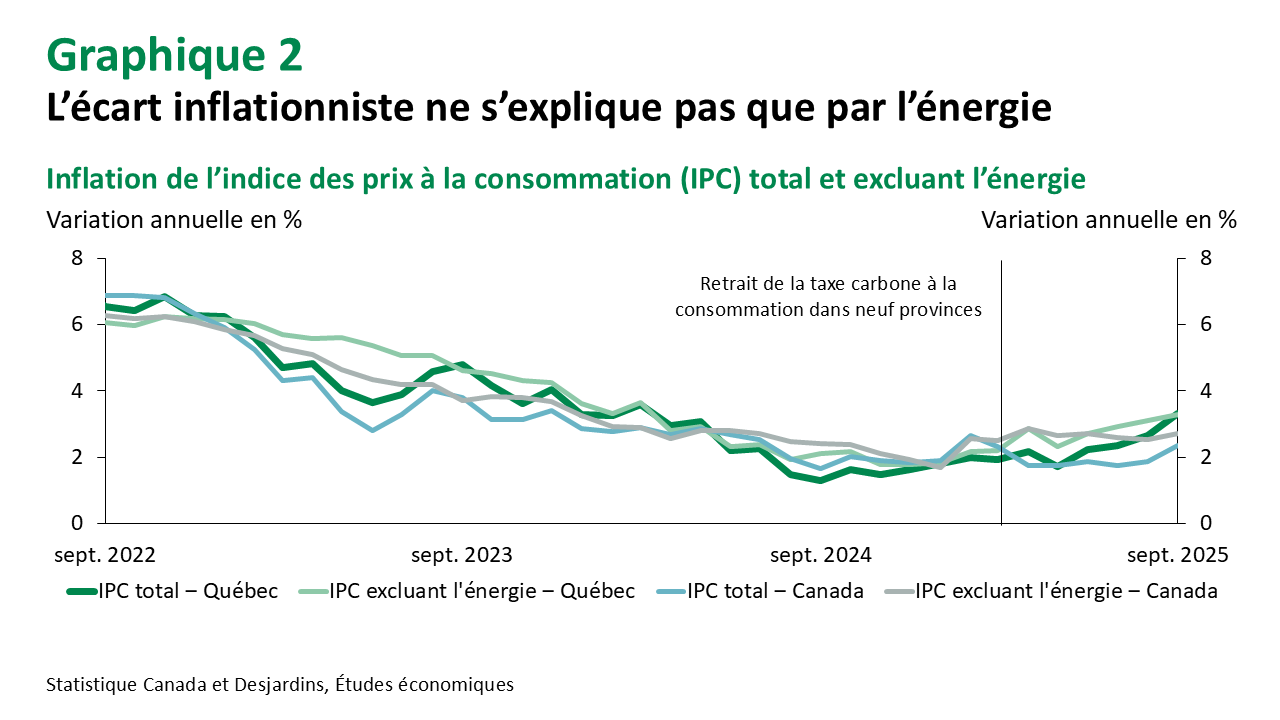

- Les coûts de l’énergie expliquent environ la moitié de l’écart persistant entre le Québec et le reste du pays, tandis que l’autre moitié provient principalement de la dynamique entourant les logements locatifs (tableau 1).

- En raison des effets de base liés au retrait de la taxe carbone dans les autres provinces, la composante énergétique devrait continuer de soutenir une partie de l’écart jusqu’en avril prochain. Quant aux loyers, leur contribution élevée à l’inflation risque de mettre plusieurs mois avant de se résorber, car les ajustements sont liés aux renouvellements de bail et pas seulement aux prix demandés pour les logements vacants, qui ont plutôt tendance à stagner, voire diminuer. Cette dynamique contractuelle et les effets de base qui y sont associés prolongent la période pendant laquelle la variation annuelle des loyers moyens demeure forte, telle que mesurée par l’IPC.

Commentaires

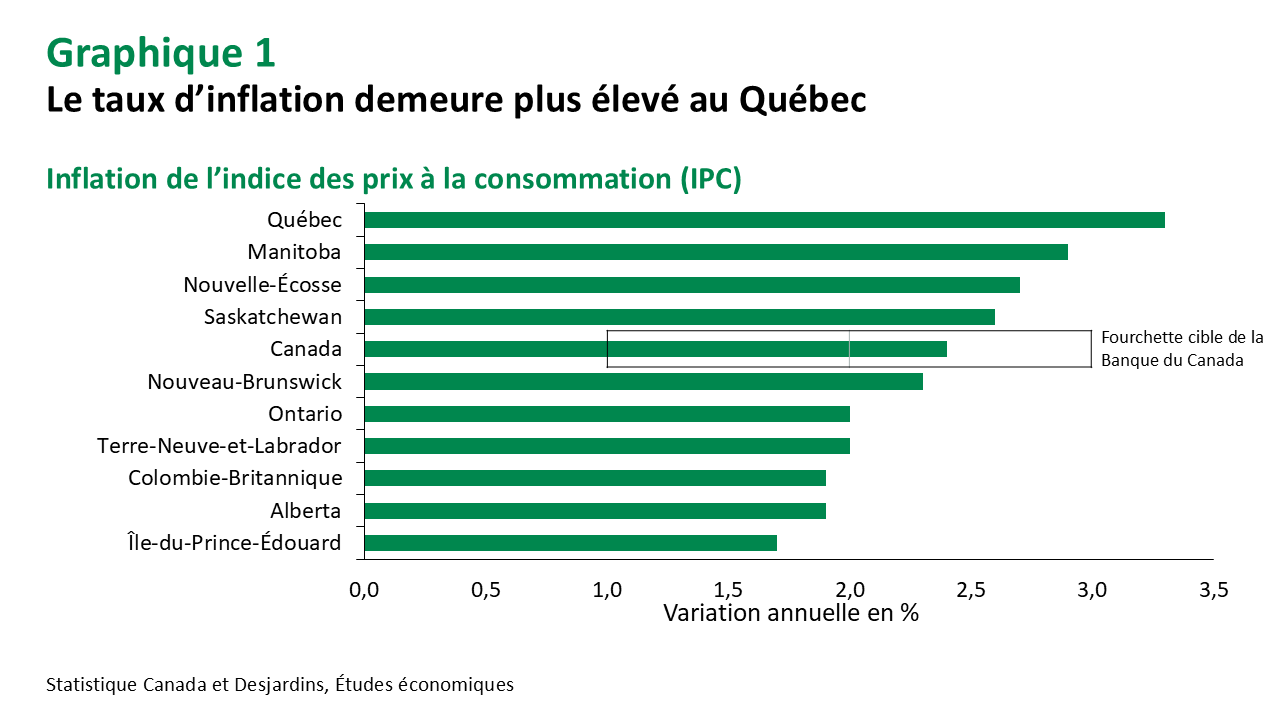

Depuis le printemps dernier, l’inflation au Québec s’est distancée de la moyenne canadienne. À 3,3 % en septembre, elle a atteint un sommet remontant à mars 2024. L’écart avec la moyenne canadienne s’explique en partie par le fait que le Québec est la seule province à ne pas avoir retiré sa tarification du carbone. L’autre explication provient des composantes liées à l’habitation : l’inflation des loyers a bondi de 9,3 % au Québec (dont 9,2 % à Montréal et 8,5 % à Québec), contre 4,7 % au niveau national, la plupart des autres provinces ayant imposé des plafonds plus stricts sur les hausses permises en cours d’année.

Avec des effets de base persistants sur le marché locatif et le maintien de la tarification du carbone, l’inflation québécoise devrait rester supérieure à la moyenne nationale jusqu’au milieu de 2026. Toutefois, au-delà de ces facteurs, les pressions sous-jacentes, soit celles qui orientent la politique monétaire, demeurent comparables à celles du reste du pays.

Implications

Malgré la divergence récente des taux d’inflation, la conjoncture québécoise ne s’écarte pas fondamentalement de celle du Canada. La Banque du Canada n’a donc pas à jouer un rôle d’équilibriste entre différentes régions, et ses décisions à l’échelle nationale ne seraient pas en contradiction avec la situation économique du Québec. Nous maintenons notre anticipation d’une réduction du taux directeur lors de la rencontre de la semaine prochaine.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.