- Tiago Figueiredo, stratège macro • Oskar Stone, analyste

Stratégies de placement et analyses des taux d’intérêt

Stratégie de placement et analyse des taux d'intérêt – Les marchés financiers sont dans le brouillard

10 février 2025

Faits saillants

- Avec les tarifs douaniers qui devraient être appliqués aux exportations canadiennes, la Banque du Canada continuera à réduire ses taux de 100 points de base supplémentaires.

- Les forces divergentes émanant de la politique commerciale américaine risquent d’inciter la Réserve fédérale à y aller de prudence dans la réduction des taux.

- Les écarts de crédit devraient continuer de s'élargir à mesure que seront dévoilés les détails des politiques commerciales du président Trump.

- Il n'est pas clair qu'il y aura beaucoup de liquidités disponibles pour être investies dans des actions canadiennes.

Conjoncture économique et taux d'intérêt

L’incertitude économique mondiale demeure élevée, de nombreux participants au marché essayant de comprendre les politiques et exigences de la nouvelle administration américaine

Le président Donald Trump a énoncé une série d’objectifs partageant tous un point commun – le protectionnisme de l’économie des États−Unis. Tout au long de ses presque dix ans de lien avec la Maison−Blanche, M. Trump a martelé qu’il se préoccupe de l’autonomie économique des États−Unis. Aujourd’hui, ses actions prennent la forme de politiques d’immigration restrictives, d’une expansion de la production nationale d’énergie et de l’imposition de droits de douane considérables envers les principaux partenaires commerciaux des États−Unis de manière à réorienter les flux commerciaux. Le président Trump espère que ces politiques profiteront aux États−Unis à long terme en réduisant leur dépendance à l’égard du commerce international. Cependant, des changements aussi radicaux sont peu susceptibles de survenir sans une période d’adaptation douloureuse.

L’économie mondiale est vulnérable

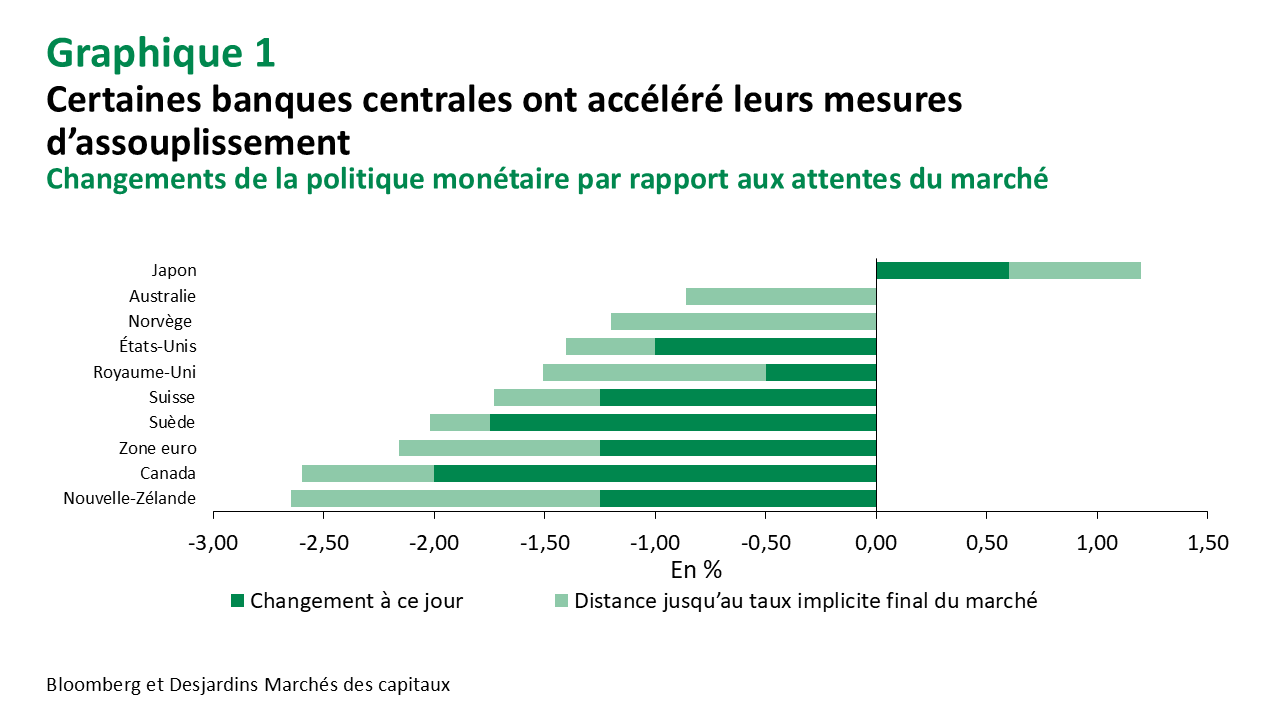

La croissance à l’extérieur des États−Unis est demeurée faible, et de nombreux pays ne sont qu’à un choc économique près d’une récession. Plus des trois quarts des banques centrales des économies avancées assouplissent maintenant leurs taux directeurs, et comme les risques de croissance sont orientés nettement à la baisse dans la plupart des régions, les taux pourraient même descendre encore plus bas que prévu (graphique 1). La bonne nouvelle, c’est que l’inflation est largement maîtrisée dans la plupart des économies avancées, ce qui permettra aux banques centrales de réagir aux chocs de croissance, au besoin. Certaines d’entre elles, comme la Banque du Canada (BdC), ont accéléré leurs mesures d’assouplissement et devraient donc annoncer moins de baisses de taux cette année. Dans les régions où les banques centrales se montrent plus prudentes dans l’assouplissement de leur politique monétaire, comme l’Australie, la Norvège, le Royaume−Uni et la zone euro, les négociateurs entrevoient une plus grande marge de manœuvre pour des réductions (graphique 2).

Avec les tarifs douaniers qui devraient être appliqués aux exportations canadiennes, la BdC continuera à réduire son taux directeur, bien qu’à un rythme plus lent qu’en 2024

L’inflation est maîtrisée au Canada, et les dirigeants de la BdC considèrent que les risques entourant la cible de 2 % sont équilibrés. La croissance montre également des signes annonciateurs de rebond, mais elle demeure décevante. Ainsi, les banquiers centraux du Canada réagiront probablement aux chocs de croissance qui pourraient découler de la mise en place de tarifs douaniers en abaissant davantage les taux d’intérêt. C’est la durée d’imposition de ces tarifs qui déterminera la sévérité du choc de croissance. Le marché a bien interprété la fonction de réaction de la BdC, les obligations du gouvernement du Canada ayant offert un rendement supérieur et les courbes de rendement étant plus abruptes en comparaison avec celles d’autres économies avancées. Compte tenu du récent apaisement, notre scénario de base, dans lequel la BdC réduit son taux directeur jusqu’à 2,00 %, est de nouveau le plus probable (graphique 3). En cas de nouvelle escalade, la BdC pourrait devoir le baisser davantage.

La position de la Réserve fédérale (Fed) est différente de celle de la BdC

L’inflation aux États−Unis est toujours supérieure à la cible, et la croissance économique, surtout du côté de la consommation, demeure résiliente. Par conséquent, les chocs potentiels sur la croissance qui pourraient découler d’une guerre commerciale avec le Canada et le Mexique ne sont probablement pas suffisants pour compenser les pressions haussières sur l’inflation à l’horizon. Bien que la barre soit assez haute pour que la Fed relève ses taux, les forces divergentes émanant de la politique commerciale américaine risquent d’inciter le comité de direction à y aller de prudence dans la réduction des taux. Par conséquent, nous sommes d’avis que la Fed ne révisera pas son taux directeur à la baisse avant le milieu de l’année et prévoyons seulement deux baisses en 2025 (graphique 4).

Les fonctions de réaction asymétrique de la BdC et de la Fed devraient faire que les différentiels de taux entre les États-Unis et le Canada demeurent historiquement importants

Cependant, comme les pressions inflationnistes s’atténueront plus tard dans l’année, selon notre scénario de base, les écarts sur les taux de deux ans se compresseront graduellement de 30 points de base d’ici la fin de 2025, lorsque le comité de direction de la Fed commencera à assouplir son taux directeur.

Taux de change

Le dollar canadien a connu d’importantes fluctuations à la suite des récentes menaces tarifaires du président Trump

Il a toutefois repris du terrain depuis l’entente provisoire intervenue entre les leaders américains et canadiens. Cette poussée de volatilité confirme l’effet continu des politiques tarifaires du président Trump sur les marchés des devises.

Nous conservons une perspective pragmatique sur les tarifs

Notre prévision de 1,48 $ CA pour 1 $ US en fin d’année, l’une des plus élevées du marché, tient compte d’une hausse des tarifs de 10 % attendue au second semestre de l’année. L’augmentation des tarifs douaniers, si elle devait être plus importante ou survenir plus tôt, poserait un risque haussier pour nos prévisions. Notre analyse indique que le dollar canadien se déprécierait de 5 % par rapport au dollar américain pour chaque hausse permanente de 10 % du taux tarifaire effectif.

Rendement des classes d'actifs

Actions et titres de créance

Les marchés boursiers mondiaux ont connu une période de turbulence, mais ils continuent de croître

Il est normal de voir de bons rendements à cette période de l’année, car de nombreux investisseurs mettent de l’argent au travail en début d’année (graphique 5). La performance des actions a tout de même surpassé les moyennes historiques. Cette situation est en partie attribuable aux achats incessants, les actions mondiales ayant amassé 95 G$ US de flux monétaires en janvier, l’un des plus importants montants jamais enregistrés au cours du premier mois de l’année. Ces flux étaient concentrés principalement dans les actions américaines, les participants continuant d’adhérer au discours de l’exception américaine sur les marchés mondiaux.

Les rachats d’actions d’entreprises aux États-Unis devraient dépasser les estimations de l’an dernier et frôler les sommets historiques

Les rachats autorisés pourraient s’approcher de la barre des 1 400 G$ US, et les exécutions réelles devraient se situer autour de 1 100 G$ US. À ces niveaux, les rachats devraient réaccélérer par rapport à l’année précédente et se rapprocher des sommets historiques. Ces mouvements devraient commencer à se répercuter sur les marchés en février et pourraient leur offrir un soutien (ou un coussin) essentiel au moment où les actions sont bousculées par les manchettes au sujet des barrières tarifaires.

Les tarifs douaniers ont généré une certaine volatilité sur les marchés boursiers

Les sociétés américaines cotées en bourse ayant une forte exposition aux revenus internationaux ont moins bien performé que celles qui tirent la majorité de leurs revenus des États−Unis. Cette tendance est similaire à celle observée en 2018, lorsque le président Trump mettait de plus en plus de pression sur la Chine (graphique 6).

Il faudrait vraisemblablement que les marchés boursiers subissent une baisse importante et soutenue pour que le président Trump ajuste ses politiques commerciales

Pendant son conflit tarifaire de 2018 avec la Chine, la sous−performance du marché boursier n’avait pas incité le président à modifier ses objectifs politiques avec la Chine. Les actions avaient subi un recul de près de 20 %, et si celui−ci était causé par une multitude de facteurs, la politique commerciale était en partie à blâmer.

La performance des marchés boursiers mondiaux repose encore sur une poignée de titres

Les « Sept magnifiques » représentent plus de 30 % du marché américain des actions. Ces titres composent plus de 20 % de l’indice MSCI Marchés développés, tandis que les titres américains comptent pour plus de 65 % de l’indice général. Un tel niveau historique de concentration est le résultat de plusieurs années de domination du secteur des technologies, dont les entreprises ont vu leur capitalisation boursière s’accroître de 445 % depuis 2019. Mais cette domination a été remise en question récemment lorsque de nouvelles technologies chinoises ont ébranlé le narratif de l’écosystème d’IA axé sur les États−Unis, avec des implications sur le pouvoir de fixation des prix, les tendances de dépenses en capital, les évaluations sur les marchés et le leadership actuel dans le domaine. Le secteur des technologies s’est stabilisé pour le moment, mais il demeure vulnérable aux nouvelles concernant les technologies chinoises ou autres. Si des solutions de rechange viables et moins chères que celles des sociétés américaines émergeaient, ce pourrait être un facteur déterminant pour nos perspectives à long terme.

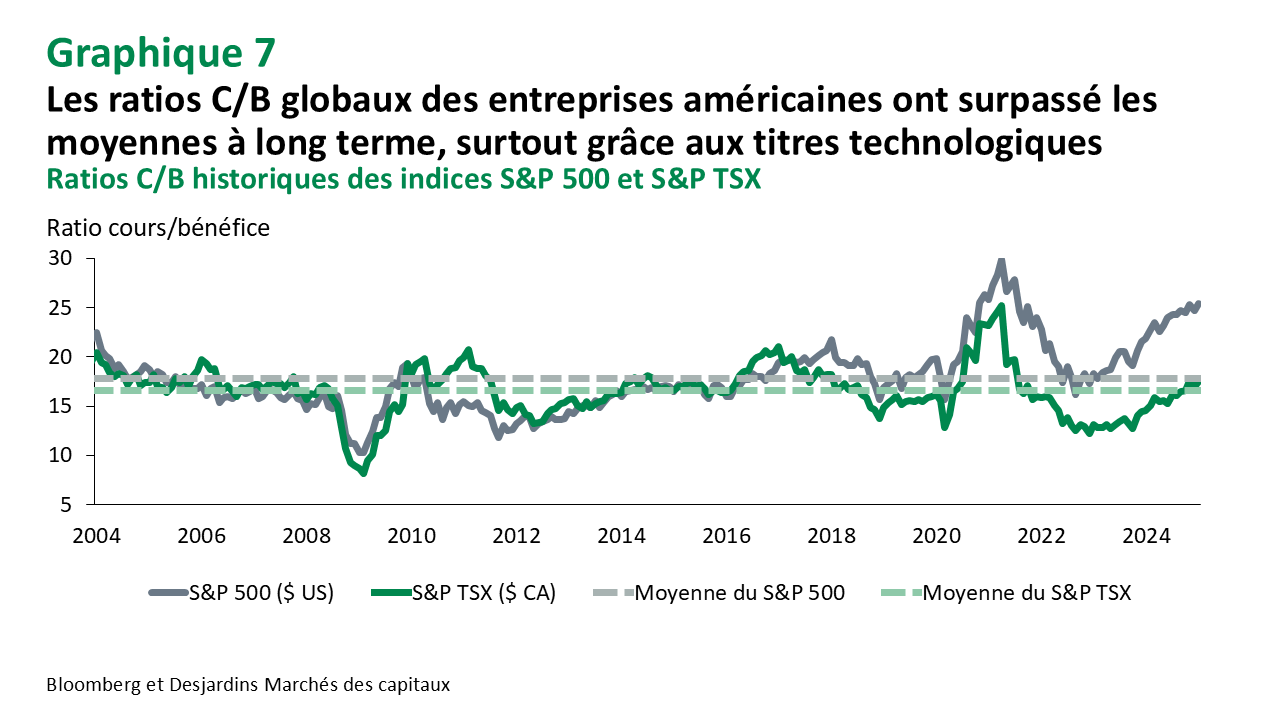

Par rapport au TSX, les valorisations des actions américaines semblent élevées (graphique 7)

Lorsque l’on examine les ratios cours/bénéfice, on voit que le fort penchant pour les Sept magnifiques, axées sur la croissance, est l’une des raisons des généreuses valorisations de l’indice S&P 500. La diminution de l’exposition aux titres du secteur des technologies, lesquels pourraient faire face à une plus grande concurrence cette année et perdre davantage de terrain parallèlement à l’effritement du narratif sur la domination américaine en IA, pourrait permettre aux actions canadiennes de mieux performer.

Cela dit, il n’est pas certain que d’importantes liquidités soient sur le point d’être investies dans des actions canadiennes

Comme nous l’avons montré dans d’autres travaux, la hausse des dépôts à terme des ménages canadiens reflète en partie une sortie des dépôts à vue. Lorsque les taux d’intérêt diminueront, ce qui devrait se produire à mesure que la BdC abaissera son taux directeur, ces dépôts à terme devraient graduellement migrer de nouveau vers les dépôts à vue. Lorsqu’on normalise le niveau global des dépôts en fonction de l’actif total, de la valeur nette ou même du PIB, il semble se situer dans les fourchettes normales et n’est pas extrêmement élevé (graphique 8).

De plus, le niveau d’actif des ménages investi dans les actions et les fonds communs de placement est déjà élevé en regard des normes historiques (graphique 9)

Cela s’explique en partie par l’appréciation des cours boursiers, qui a entraîné la majorité de cette hausse de la part des actions. Toutefois, étant donné que les niveaux d’actif en actions et en fonds communs sont déjà élevés, il pourrait y avoir moins de possibilités pour les ménages d’allouer de nouveaux fonds à ces placements.

Les écarts de crédit devraient continuer de se disperser à mesure que seront dévoilés les détails des politiques commerciales du président Trump

Avec l’incertitude grandissante, les écarts risquent de s’élargir cette année alors que les taux d’intérêt élevés et les tarifs douaniers à venir nuiront à la croissance de l’économie. Le marché américain des titres de catégorie investissement a connu des émissions de 200 G$ US en janvier, ce qui constitue un bon début d’année 2025. L’an dernier, les émissions américaines de titres de catégorie investissement ont atteint plus de 1 500 G$ US, ce qui représente la plus importante offre annuelle depuis 2020. Malgré tout, la demande pour les obligations de sociétés demeure élevée en raison de l’attrait des rendements et des flux de réinvestissement des coupons, qui augmentent la demande pour ces produits.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.