- Jimmy Jean • Randall Bartlett • Benoit P. Durocher • Royce Mendes • Mirza Shaheryar Baig • Marc-Antoine Dumont

Tiago Figueiredo • Francis Généreux • Sonny Scarfone • Oskar Stone • Hendrix Vachon • LJ Valencia

Prévisions économiques et financières

L’impasse budgétaire aux États-Unis s’ajoute aux nombreuses sources d’inquiétudes

23 octobre 2025

Faits saillants

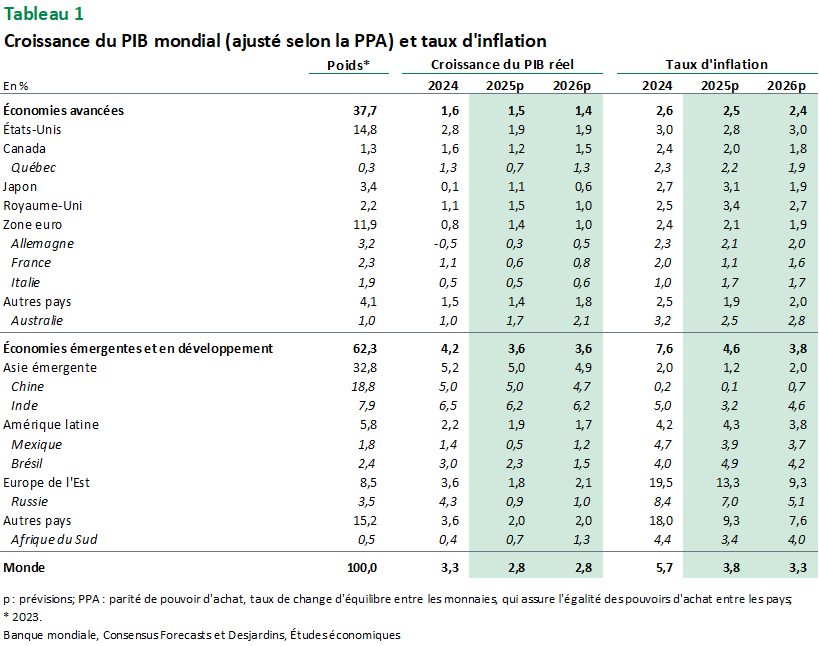

- L’économie mondiale fait encore preuve de résilience. Toutefois, elle continue d’être mise à l’épreuve par les menaces de nouvelles mesures protectionnistes de la part des États‑Unis, notamment envers la Chine. De nouveaux tarifs devraient aussi s’ajouter le 1er novembre sur les importations américaines de véhicules lourds. Cela dit, la croissance économique semble tenir bon en Europe et les indices PMI ont récemment plutôt bien fait. Du côté de la Chine, ses exportations ont contribué à la croissance au troisième trimestre, mais cela a été contrebalancé par un nouveau ralentissement de la demande intérieure. Somme toute, le PIB réel mondial devrait afficher des progressions de 2,8 % en 2025 et en 2026.

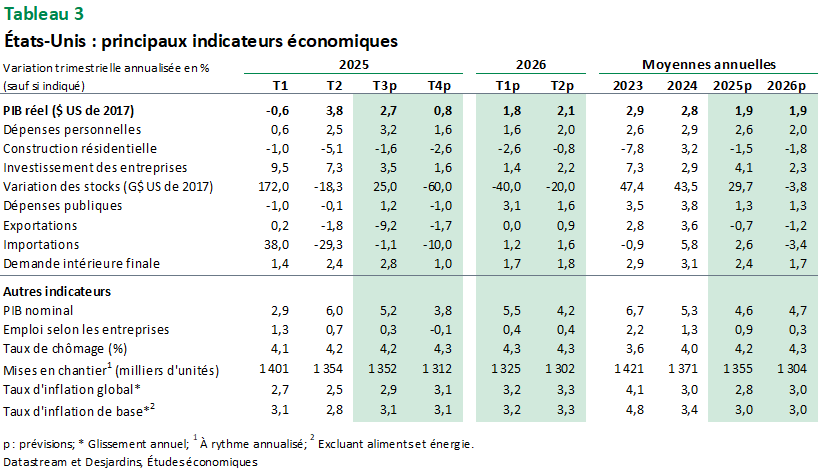

- Aux États‑Unis, l’impasse budgétaire qui sévit depuis le 1er octobre a perturbé la publication des plus importants indicateurs économiques. Nous naviguons donc dans le brouillard concernant l’évolution récente des prix, du marché du travail, de la consommation des ménages, de l’investissement des entreprises et du commerce extérieur. Les dernières données disponibles pointaient toutefois vers une autre bonne croissance du PIB réel au troisième trimestre, soit près de 3 % à rythme annualisé. Les conséquences de l’impasse budgétaire sur l’activité économique dépendent surtout de sa durée, mais elles pourraient être en grande partie récupérées d’ici la fin de l’année. Cela dit, la croissance du PIB réel devrait être plus faible en ce quatrième trimestre.

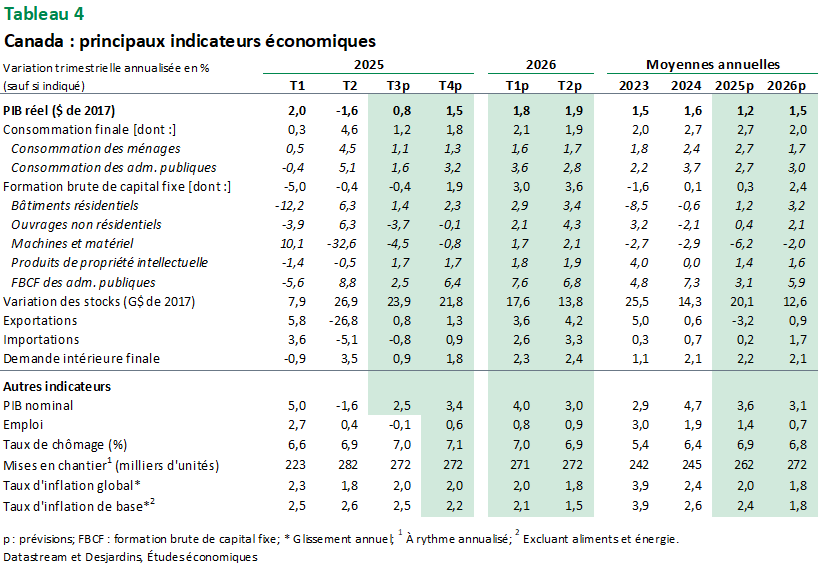

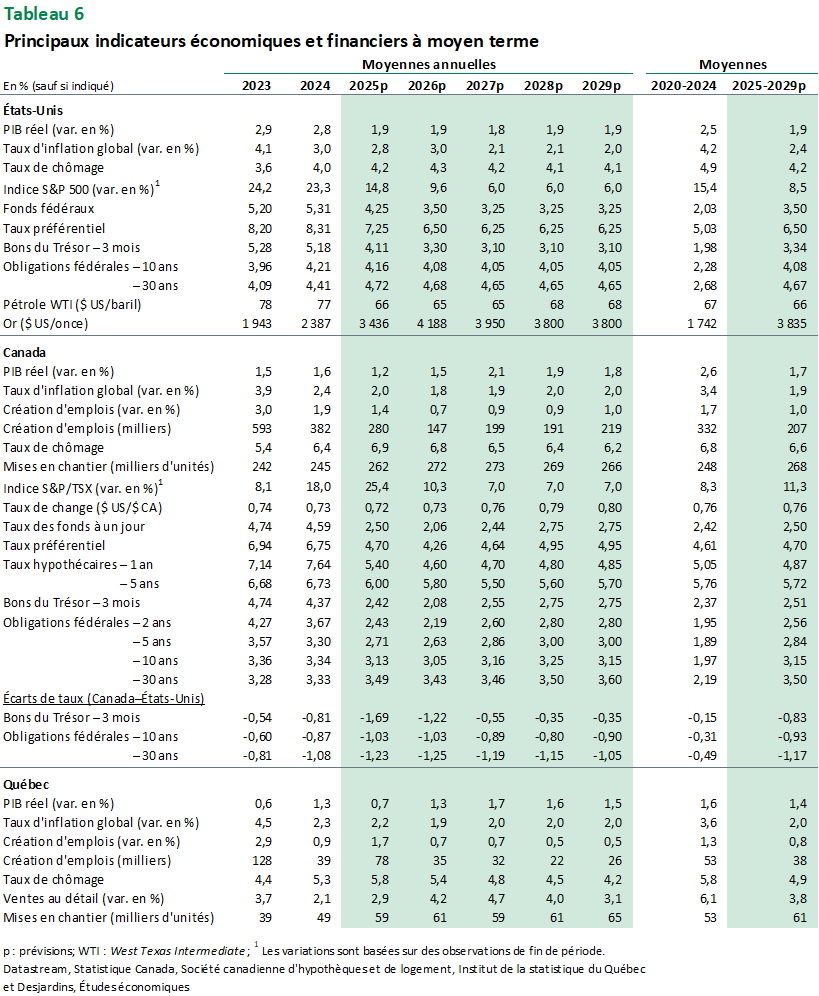

- En ce qui concerne le Canada, nos perspectives pour le PIB réel ont encore été révisées à la hausse, car les données récentes pointent vers une croissance plus forte à court terme. Nous nous attendons à ce que la demande intérieure demeure ferme, avec une consommation robuste soutenue en partie par un marché du travail plus résilient qu’anticipé. Les dépenses gouvernementales devraient donner un coup de pouce supplémentaire dans les trimestres à venir, le gouvernement fédéral ayant annoncé des plans de dépenses ambitieux pour la défense et les infrastructures, ce qui devrait largement compenser les réductions prévues des charges de fonctionnement. L’activité commerciale devrait rester faible malgré l’augmentation rapide de la conformité avec l’Accord Canada–États‑Unis–Mexique (ACEUM) et l’élimination de certains droits de représailles du gouvernement du Canada. La réduction des tarifs de représailles devrait néanmoins aider l’inflation à se rapprocher de la cible de 2 %, offrant une marge de manœuvre à la Banque du Canada (BdC) pour assouplir davantage les taux d’intérêt. L’amélioration lente des échanges commerciaux prévue l’an prochain devrait permettre une reprise de l’investissement des entreprises, même si timide. L’issue de la révision de l’ACEUM restera un impondérable important

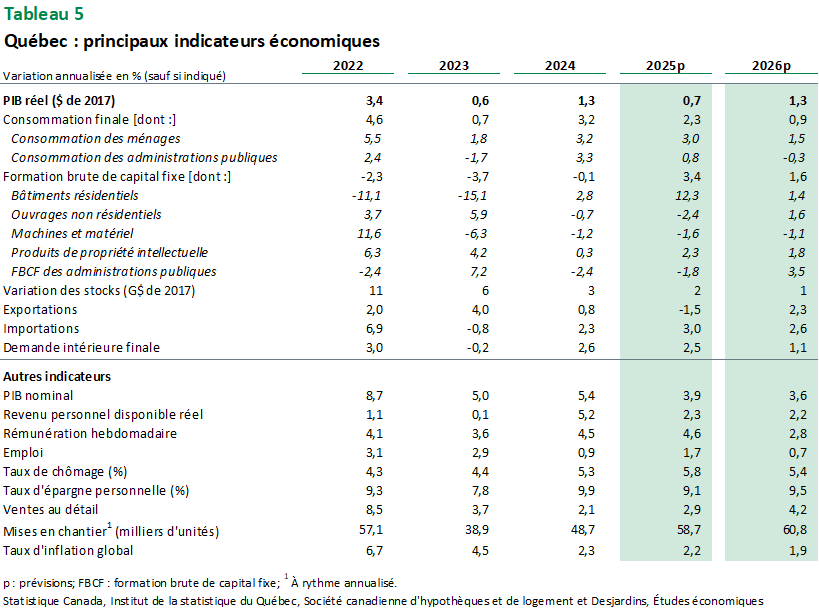

- Pour le Québec, la vigueur de la demande intérieure au deuxième trimestre devrait faire place à des gains plus limités pour le reste de l’année, alors que les données de consommation à haute fréquence suggèrent un certain plafonnement de la contribution des ménages, bien qu’à un niveau relativement élevé. Les perspectives globales demeurent largement inchangées par rapport à nos prévisions du mois dernier Lien externe au site., soutenues par des données confirmant l’évolution attendue des marchés de l’habitation, des dépenses gouvernementales et de l’investissement non résidentiel. Un léger facteur de révision négatif provient des données partielles sur les exportations, limitées en raison de l’impasse budgétaire qui perdure aux États‑Unis, qui indiquent un rebond plus modéré qu’anticipé des exportations québécoises vers ce marché. La croissance des exportations internationales a été ainsi légèrement revue à la baisse pour le reste de 2025, révision renforcée par la mise en application récente de tarifs sectoriels visant les fabricants de meubles, de camions, d’autobus et le bois d’œuvre. En conséquence, la croissance du PIB réel pour 2025 a été ajustée de 0,8 % à 0,7 %, tandis que la prévision pour 2026 demeure inchangée à 1,3 %.

Risques inhérents aux scénarios

Les tarifs toujours en place et la possibilité de nouvelles mesures sectorielles gardent l’incertitude élevée à l’échelle mondiale. Par ailleurs, d’autres politiques mises en œuvre par l’administration américaine, notamment en matière d’immigration et concernant l’appareil gouvernemental fédéral, pourraient affecter davantage la croissance économique. Une grande incertitude entoure également le degré de volonté des banques centrales à abaisser leurs taux d’intérêt dans un contexte où la croissance ralentit, mais où l’inflation pourrait encore augmenter en raison des tarifs douaniers et des perturbations dans les chaînes d’approvisionnement. Des tensions géopolitiques pourraient contribuer à l’inflation en poussant le prix de certaines ressources à la hausse, notamment le pétrole. Il faudra également surveiller de près les risques entourant l’indépendance et la neutralité des institutions économiques clés aux États‑Unis. Plus longtemps les deux chambres du Congrès et la Maison‑Blanche ne parviendront pas à s’entendre sur le financement du gouvernement fédéral, plus les conséquences de l’impasse budgétaire sur l’activité économique risquent d’être importantes. La situation budgétaire aux États‑Unis pourrait inciter certains investisseurs mondiaux à réduire davantage leur exposition aux États‑Unis. Toutefois, les problèmes politiques et budgétaires sont aussi présents ailleurs dans le monde, notamment en Europe. À plus long terme, la fragmentation politique et les pressions budgétaires pourraient nuire à la capacité des gouvernements de répondre efficacement aux ralentissements économiques, tout en maintenant des finances publiques solides et en évitant les dégradations de leur cote de crédit. À cela s’ajoutent les risques d’instabilité financière, notamment ceux pouvant découler de cadres réglementaires plus laxistes. Des faillites dans le secteur automobile ont d’ailleurs fragilisé certaines banques régionales américaines et ravivé des inquiétudes sur la qualité du crédit privé et les risques d’une contagion. De nouvelles vagues de volatilité sur les marchés boursiers, les marchés obligataires, les devises et les prix des matières premières pourraient heurter la confiance et dégrader les perspectives pour l’économie mondiale.

Scénario financier

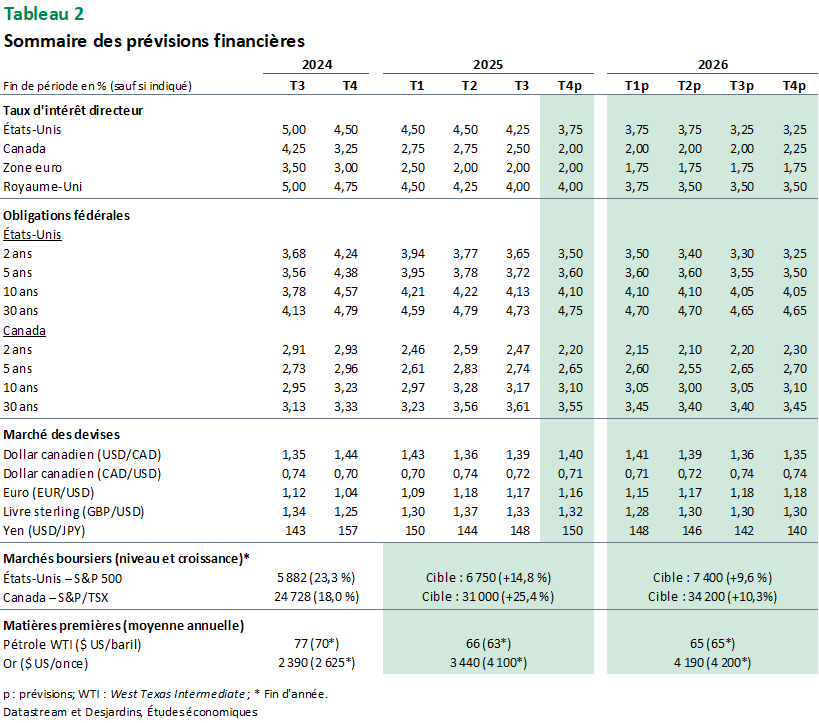

Les banques centrales nord‑américaines ont repris leurs cycles d’assouplissement en réponse à la faiblesse économique persistante et aux effets inflationnistes limités des tarifs douaniers jusqu’à maintenant. Au Canada, les décideurs devraient continuer d’assouplir les conditions monétaires d’ici la fin de l’année, jusqu’à porter le taux directeur à un taux plancher de 2,00 %. Aux États‑Unis, les perspectives sont moins certaines. Même si nous prévoyons toujours deux autres baisses de taux de 25 points de base cette année, les préoccupations liées à l’inflation pourraient se traduire par une pause au premier semestre de l’an prochain. Nous nous attendons à ce que les taux obligataires continuent de baisser, et les courbes de rendement devraient s’accentuer vers la fin de l’année, particulièrement au Canada.

La volatilité des marchés boursiers a augmenté après une période de calme inhabituel. L’humeur des investisseurs est mise à rude épreuve par les tensions accrues entre la Chine et les États‑Unis, les questions entourant l’indépendance de la Fed, la viabilité financière des gouvernements et les tendances des dépenses en immobilisations aux États‑Unis. Les actions pourraient continuer de grimper, mais nous avons révisé notre cible de fin d’année pour le S&P 500 afin de tenir compte de ces vents contraires et des risques baissiers croissants. Au Canada, la performance des actions devrait également se tempérer, car nous prévoyons une certaine consolidation des prix de l’or vers la fin de l’année.

Le dollar canadien s’est déprécié par rapport à son équivalent américain, s’établissant à 1,40. Notre prévision précédente de 1,35 à la fin de l’année paraît de plus en plus improbable. Les flux de couverture des caisses de retraite se sont atténués et le taux de change est de nouveau en lien avec les écarts de taux, ce qui pourrait continuer d’être défavorable au huard. Nous avons modifié nos prévisions et sommes maintenant d’avis que le dollar canadien demeurera faible au cours des deux prochains trimestres, avant de se redresser graduellement vers la fin de l’année prochaine.

Tableaux de prévisions

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.