- Jimmy Jean • Randall Bartlett • Benoit P. Durocher • Royce Mendes • Mirza Shaheryar Baig • Marc-Antoine Dumont

Tiago Figueiredo • Francis Généreux • Sonny Scarfone • Oskar Stone • Hendrix Vachon • LJ Valencia

Prévisions économiques et financières

L’apaisement de la guerre commerciale entraîne une légère révision à la hausse des prévisions

22 mai 2025

Faits saillants

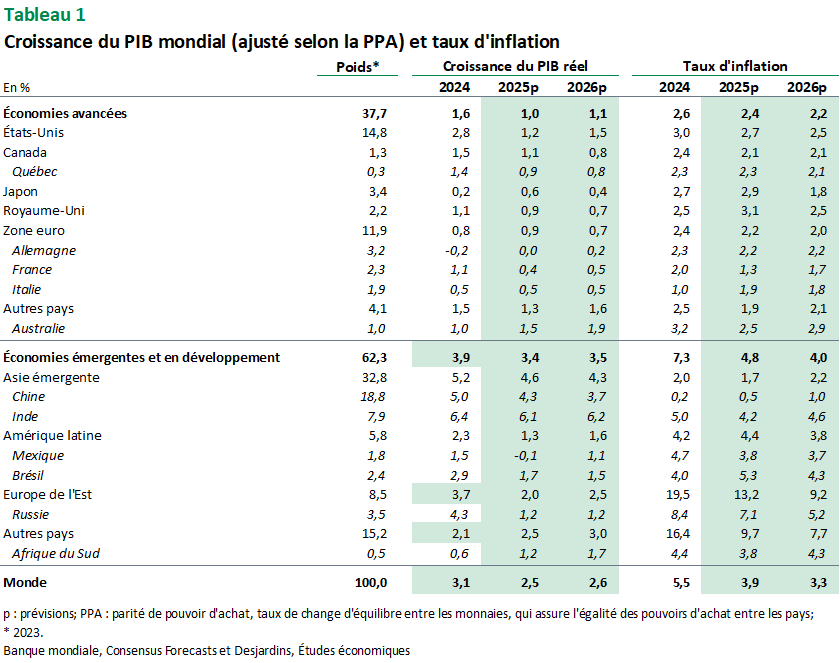

- L’évolution de la politique commerciale américaine demeure le principal facteur de changement aux scénarios économiques. Cette fois, c’est l’atténuation des tensions entre la Chine et les États‑Unis qui a pris le haut du pavé. La baisse des tarifs entre ces pays, après qu’ils aient atteint des niveaux extrêmement élevés, profitera à l’économie mondiale et permettra d’éviter les pires effets pour les deux plus grandes économies de la planète. Nous tablons sur l’hypothèse que les nouveaux tarifs américains envers la Chine resteront à 30 % au-delà de la pause de 90 jours et que les tarifs envers le Mexique et le Canada demeureront à 25 % avec les exemptions actuelles, et ce, jusqu’à la fin de l’année. Pour les autres pays, nous supposons qu’il n’y aura pas de retour aux tarifs de réciprocité variables, mais que les tarifs actuels de 10 % resteront en place. Cela dit, la situation demeure changeante et nos scénarios économiques et financiers seront appelés à être modifiés selon l’évolution de la guerre commerciale.

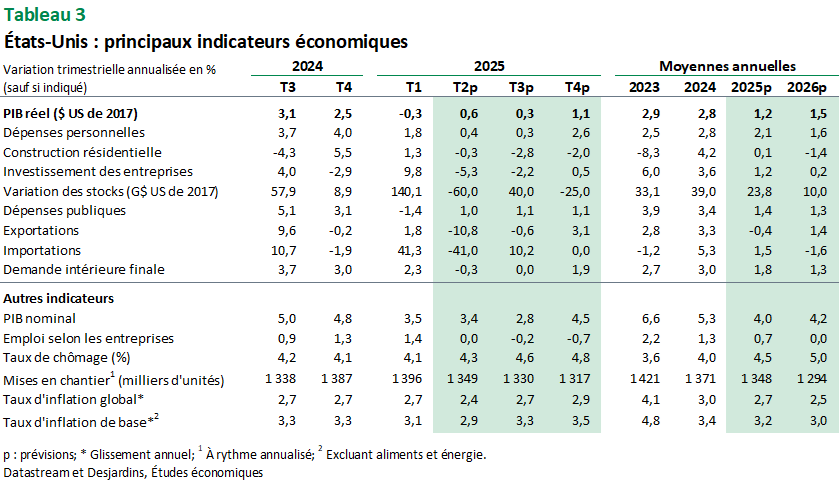

- Aux États‑Unis, la baisse des tensions commerciales avec la Chine est évidemment bienvenue. Alors que le PIB réel américain a diminué de 0,3 % au premier trimestre à rythme annualisé, on peut maintenant penser qu’une récession pourra être évitée de justesse. La situation demeure cependant fragile et une partie du mal a clairement déjà été fait. La chute des échanges commerciaux devrait surtout se matérialiser dans les indicateurs du mois de mai, et avec la baisse de la confiance des consommateurs, la diminution de plusieurs indicateurs d’activité des entreprises et la hausse vertigineuse des indices d’incertitude, la croissance économique restera faible. Pour le moment, le marché du travail demeure résilient, mais on prévoit plus de faiblesse au cours des prochains mois. Du côté de l’inflation, la poussée prévue et causée par les tarifs américains devrait tôt ou tard se manifester, mais elle sera atténuée grâce à l’entente entre la Chine et les États‑Unis.

- Les prévisions concernant l’économie chinoise ont été relevées par rapport à l’exercice précédent, qui tablait sur des tarifs bien plus élevés entre ce pays et les États‑Unis. Il ne faut toutefois pas confondre atténuation et absence de tensions commerciales. Les tarifs américains envers le reste de la planète, y compris la Chine, demeurent bien plus élevés qu’en début d’année et cela continuera d’affecter la croissance économique mondiale. Les principales économies européennes ont un peu mieux performé que prévu au premier trimestre de 2025, mais l’on s’attend à des croissances plus faibles par la suite.

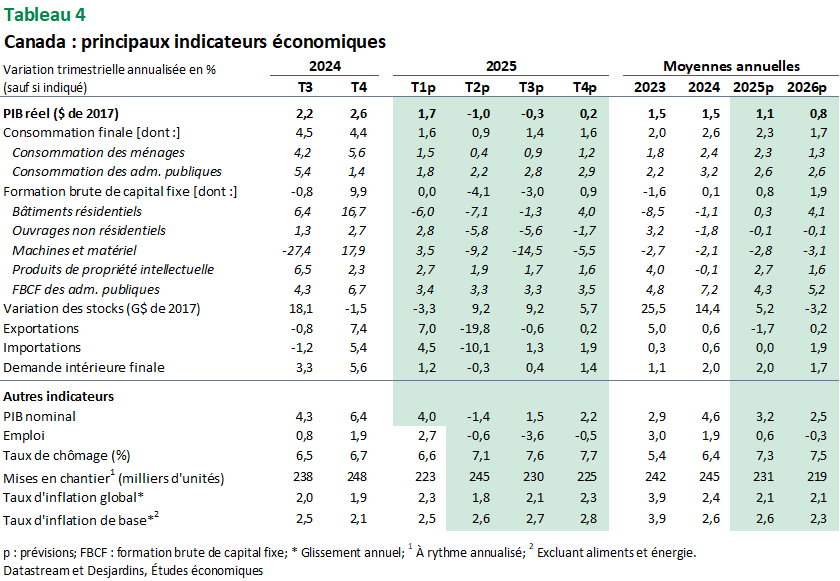

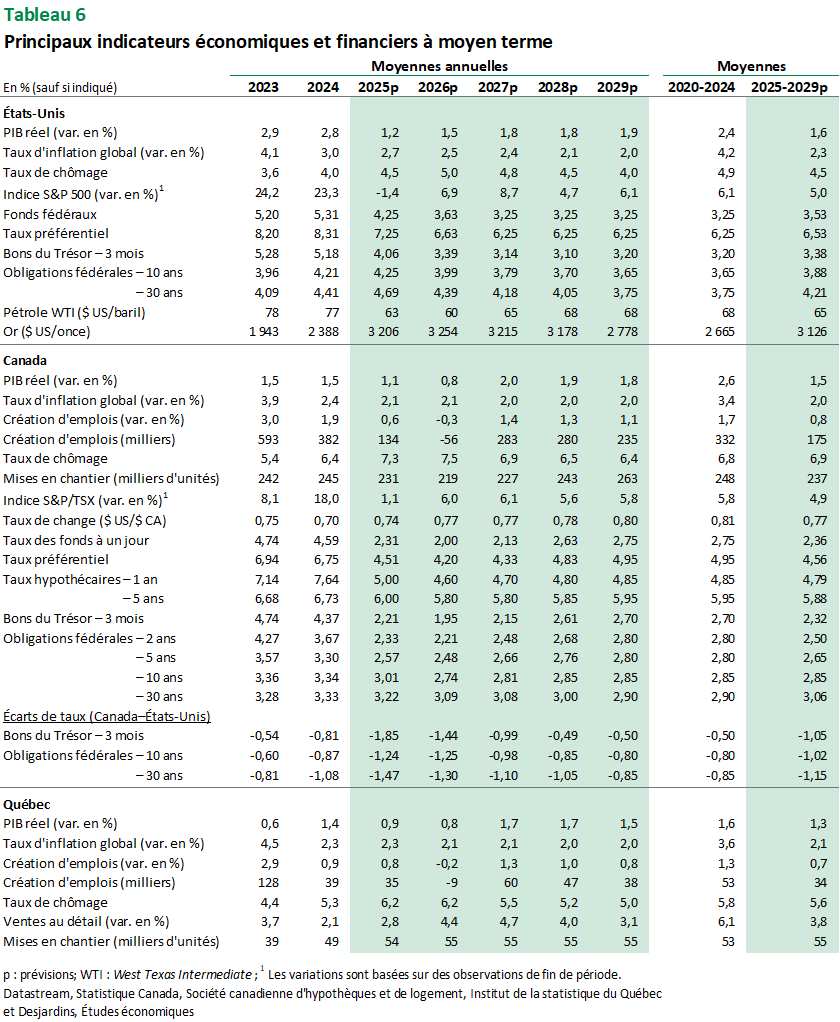

- Au Canada, les tarifs douaniers américains restent les mêmes depuis le « jour de la libération ». Nous nous attendons toujours à ce que la conformité à l’ACEUM (Accord Canada–États‑Unis–Mexique) s’accélère rapidement à court terme. La croissance américaine, légèrement supérieure aux prévisions antérieures, devrait accroître la demande d’exportations canadiennes. Par conséquent, nous avons réduit l’effet négatif sur l’économie canadienne par rapport à nos prévisions d’avril, bien que la croissance soit encore faible pour la majeure partie de 2025. Au pays, nous nous attendons à ce que la politique budgétaire expansionniste soutienne davantage l’économie canadienne. La baisse des prix du pétrole continue de freiner la croissance. Toutefois, l’élimination de la tarification du carbone conjuguée au recul des prix de l’énergie et au ralentissement de la croissance contribuera à contenir l’inflation. Cela est d’autant plus remarquable vu les tarifs de représailles canadiens, qui exercent des pressions haussières sur les prix. Selon nos estimations, l’inflation pourrait s’établir légèrement sous la cible de 2 % de la Banque du Canada (BdC) au cours de la prochaine année, ce qui aurait été inimaginable jusqu’à tout récemment.

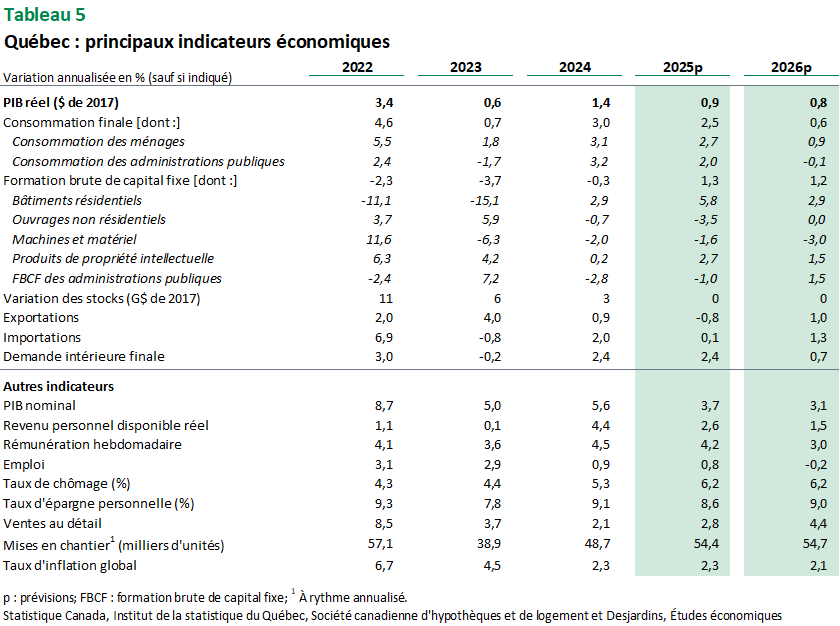

- Pour le Québec, l’atténuation des tensions commerciales entre les États‑Unis et plusieurs de leurs partenaires améliore aussi légèrement les perspectives économiques. À l’instar du Canada, les projections à court terme ont été révisées à la hausse. Néanmoins, en l’absence d’un accord entre les États‑Unis et le Canada au cours des prochaines semaines, notre scénario prévoit une légère contraction du PIB réel lors des deuxième et troisième trimestres de 2025. Le marché de l’emploi montre toujours des signes de stagnation, la création nette d’emplois en avril s’expliquant en grande partie par l’embauche temporaire de travailleurs à l’approche de l’élection fédérale du 28 avril dernier. Le nombre d’heures travaillées est en baisse et la croissance des salaires continue de ralentir. Ce ralentissement généralisé du marché du travail pèse sur la confiance des ménages. L’optimisme des entreprises demeure également fragile, alors que leurs projets d’investissements risquent de demeurer en veilleuse étant donné l’incertitude élevée.

Risques inhérents aux scénarios

Les premiers mois du deuxième mandat de Donald Trump ont accentué le niveau d’incertitude dans le monde de manière considérable. Les tarifs déjà annoncés (malgré certains reports), les menaces additionnelles et l’ampleur des mesures de représailles de la part des autres pays rendent la conjoncture très incertaine. Les autres politiques mises en place par la nouvelle administration Trump, notamment du côté de l’immigration et de l’appareil gouvernemental fédéral, risquent aussi de bouleverser la conjoncture. Pour ajouter à l’instabilité, le plafond légal de la dette américaine a été rétabli au début de l’année. Bien que le département du Trésor ait déployé des « mesures extraordinaires » pour maintenir le financement du gouvernement, ces options sont limitées. Sans une action du Congrès pour relever ou suspendre la limite, le gouvernement pourrait épuiser ses réserves de liquidités dans les mois à venir, ce qui augmente le risque de retards de paiement ou même de défaut de paiement. Dans l’optique d’un dénouement plus favorable sur le plafond de la dette, il faudra tout de même surveiller la réaction du marché obligataire à l’augmentation des émissions du Trésor américain, d’autant plus si le déficit est accru par une détérioration de la conjoncture ou de nouvelles dépenses et baisses d’impôt. Les obligations américaines pourraient aussi être boudées, alors que les politiques perturbatrices pourraient amener les investisseurs globaux à réduire l’exposition de leurs portefeuilles aux États‑Unis. Même si nous avons révisé nos prévisions, de nouveaux ajustements seront nécessaires à mesure que la situation évoluera. Il existe d’ailleurs une grande incertitude quant à la capacité des banques centrales à réduire leurs taux d’intérêt dans le cas où elles seraient frappées par un choc stagflationniste. L’indépendance de la Réserve fédérale (Fed) est également à surveiller, tout comme le rôle de valeur refuge des marchés américains. De nombreux gouvernements à travers le monde ont été frappés par des crises politiques, ce qui pourrait affaiblir davantage leur capacité à répondre à un ralentissement économique tout en préservant la viabilité des finances publiques. Cela est sans compter les risques d’instabilité financière, y compris ceux qui pourraient émaner d’un environnement réglementaire plus laxiste. Les marchés boursiers, les marchés obligataires et les prix des matières premières pourraient se montrer plus instables et contribuer à freiner davantage l’économie mondiale. Cela est particulièrement vrai pour les marchés des devises, qui ont été l’un des principaux pôles de volatilité à la suite des tarifs.

Scénario financier

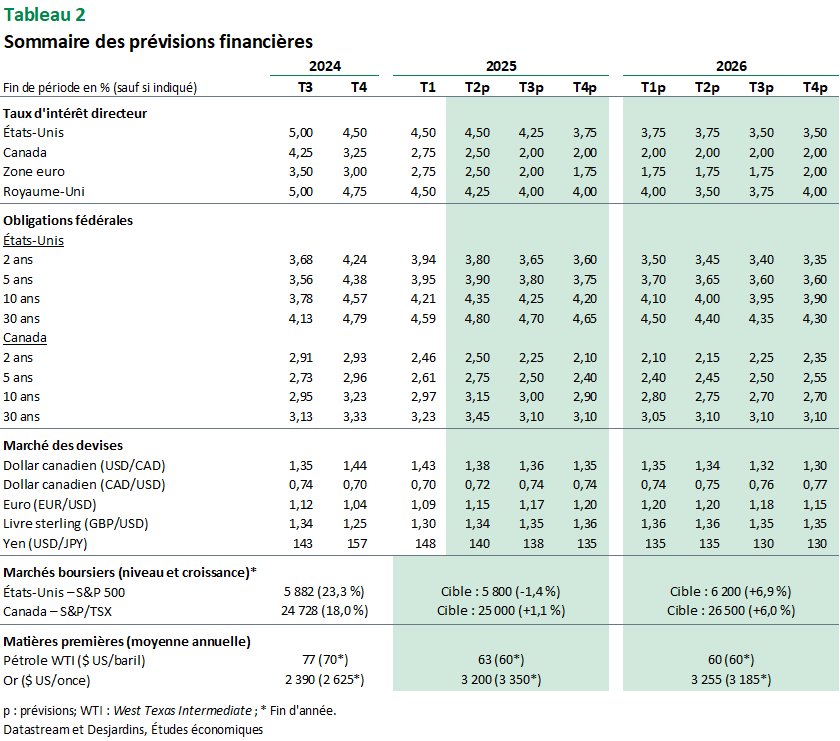

L’apaisement des tensions commerciales entre les États‑Unis et le Canada a réduit les risques baissiers majeurs pour la croissance économique. Bien que ceux-ci soient moins prononcés que lors de notre dernière mise à jour, la BdC devra probablement poursuivre son assouplissement pour bien gérer les vents contraires. Nous prévoyons maintenant que la banque centrale réduira le taux directeur jusqu’à ce qu’il s’établisse à 2,00 % d’ici la fin de l’année.

Alors que la BdC devrait réduire son taux directeur à sa prochaine réunion, la Fed a laissé ses taux inchangés lors de sa dernière décision. Les progrès sur le plan de l’inflation ont été lents et le marché de l’emploi est demeuré robuste. La Fed peut donc s’offrir le luxe d’attendre d’y voir plus clair avant de relancer son cycle d’assouplissement. Ni l’économie, ni l’inflation n’ont toutefois encore totalement ressenti les effets de la vague de tarifs douaniers annoncée dans les derniers mois. L’activité économique devrait ralentir en raison de ces politiques, et nous continuons de prévoir que les dirigeants de la Fed abaisseront leur taux directeur jusqu’à le porter à 3,625 % d’ici la fin de l’année. Bien entendu, les risques entourant ces prévisions sont orientés vers un rythme d’assouplissement plus lent, compte tenu de l’incertitude quant à l’ampleur de l’effet des tarifs sur l’inflation.

Les actifs à risque américains ont récupéré la plupart de leurs pertes de 2025 à la suite du recul progressif des tarifs douaniers. Bien que nous nous attendions toujours à une excellente performance des marchés du reste du monde cette année, les risques pointent vers une surperformance des États‑Unis à court terme. Depuis nos prévisions précédentes, tant le dollar américain que le dollar canadien se sont raffermis. Nous prévoyons maintenant que la paire USD‑CAD restera proche de ses niveaux actuels vers la fin du trimestre, et que la vigueur du dollar canadien se maintiendra tout au long du second semestre de l’année. Cette vigueur proviendra en partie du ralentissement de l’économie américaine, ce qui pourrait inciter les investisseurs canadiens à rapatrier leurs investissements dans des actifs américains ou à en couvrir le risque de change. La récente décote de la dette souveraine américaine par Moody’s renforce les inquiétudes concernant la viabilité de la dette américaine. Les taux obligataires américains ont augmenté à la suite de cette nouvelle, le taux à 30 ans dépassant les 5 %.

Tableaux de prévisions

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.