- Jimmy Jean • Randall Bartlett • Benoit P. Durocher • Royce Mendes • Mirza Shaheryar Baig • Marc-Antoine Dumont

Francis Généreux • Sonny Scarfone • Oskar Stone • Hendrix Vachon

Prévisions économiques et financières

Les États-Unis seront la première victime de leur guerre commerciale

25 avril 2025

Faits saillants

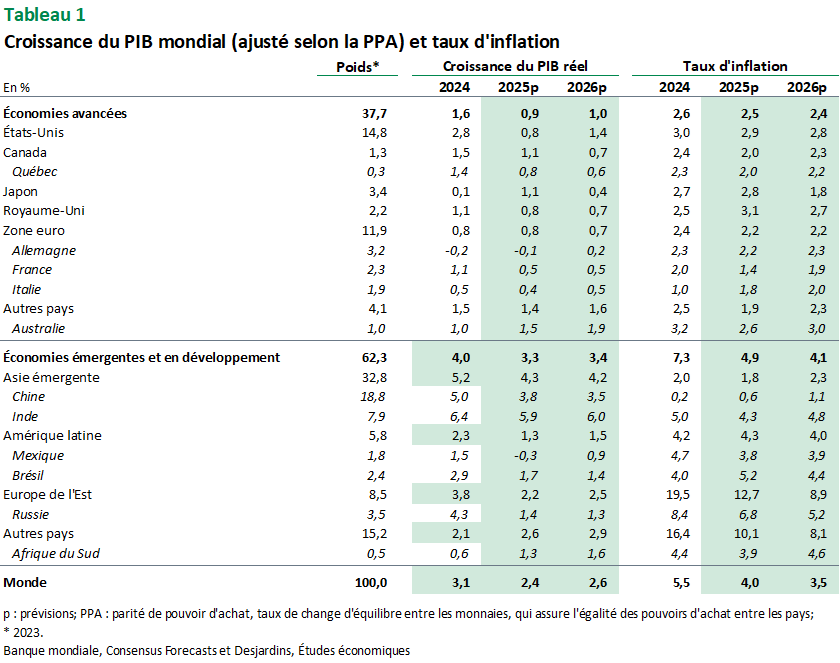

- La politique protectionniste des États‑Unis reste au sommet des préoccupations. Les nouveaux tarifs américains, la guerre commerciale entre les États‑Unis et la Chine ainsi que les mouvements brusques des marchés financiers engendrent énormément d’incertitudes et nuiront tous à la conjoncture économique. Cela dit, la situation demeure fluide. Pour le moment, le scénario économique et financier présenté repose sur une continuation jusqu’à la fin de l’année des tarifs actuels envers le Canada et le Mexique incluant les exemptions liées à l’ACEUM ainsi que des tarifs de 10 % envers les autres pays (nous excluons un retour aux tarifs de réciprocité variables après la pause actuelle). Les tarifs élevés entre la Chine et les États‑Unis devraient persister, ce qui devrait affecter négativement les deux plus grandes économies de la planète et possiblement causer des dommages aux chaînes d’approvisionnement mondiales. Nos scénarios économiques et financiers seront appelés à être modifiés selon l’évolution de la guerre commerciale.

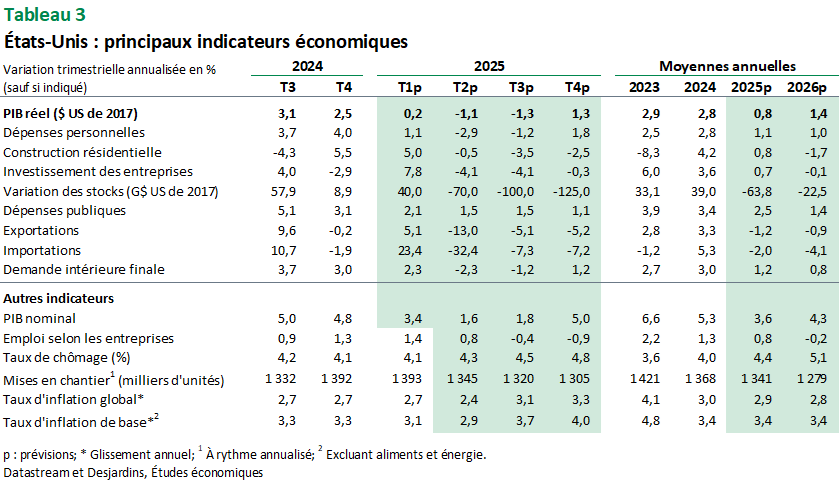

- Aux États‑Unis, malgré la pause des tarifs de réciprocité, l’escalade de la guerre commerciale avec la Chine pousse le nouveau tarif effectif sur l’ensemble des importations américaines à un niveau très élevé. Les dommages que devraient causer ces tarifs, l’incertitude provoquée par la gestion chaotique de la part de la Maison‑Blanche, la chute des marchés boursiers ainsi que de nouveaux doutes sur le statut de valeur refuge du marché obligataire américain sont tous des éléments qui alimentent la morosité. La plupart des indices de confiance des ménages et des entreprises sont à la baisse et les anticipations inflationnistes ont bondi. Heureusement, le marché du travail tient bon pour le moment, mais on s’attend tout de même à une croissance faible du PIB réel américain au premier trimestre de 2025 et à des contractions pour les trimestres suivants. La volatilité des indicateurs économiques risque cependant d’être élevée.

- Moins touchées par les tarifs américains que prévu initialement, la zone euro et les autres principales économies avancées pourraient connaître une croissance modestement meilleure que ce que nous anticipions en mars. Les prévisions concernant la Chine ont été revues à la baisse.

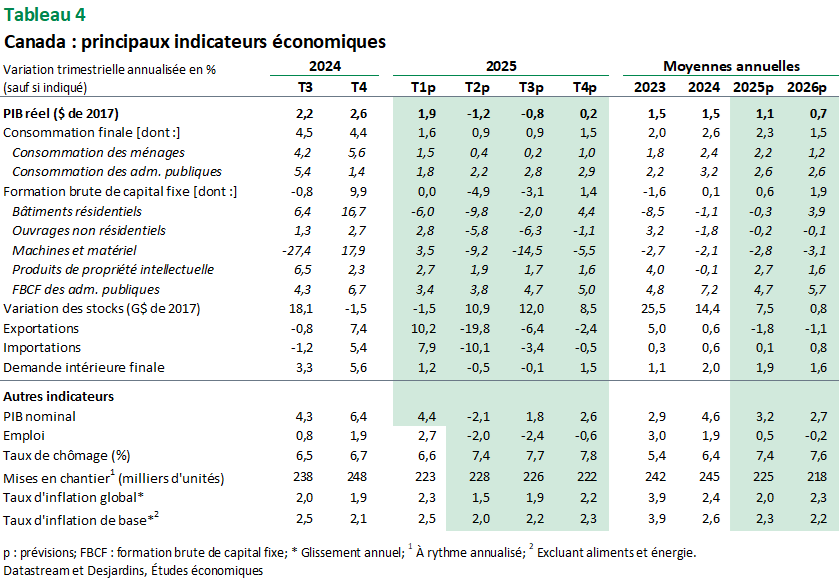

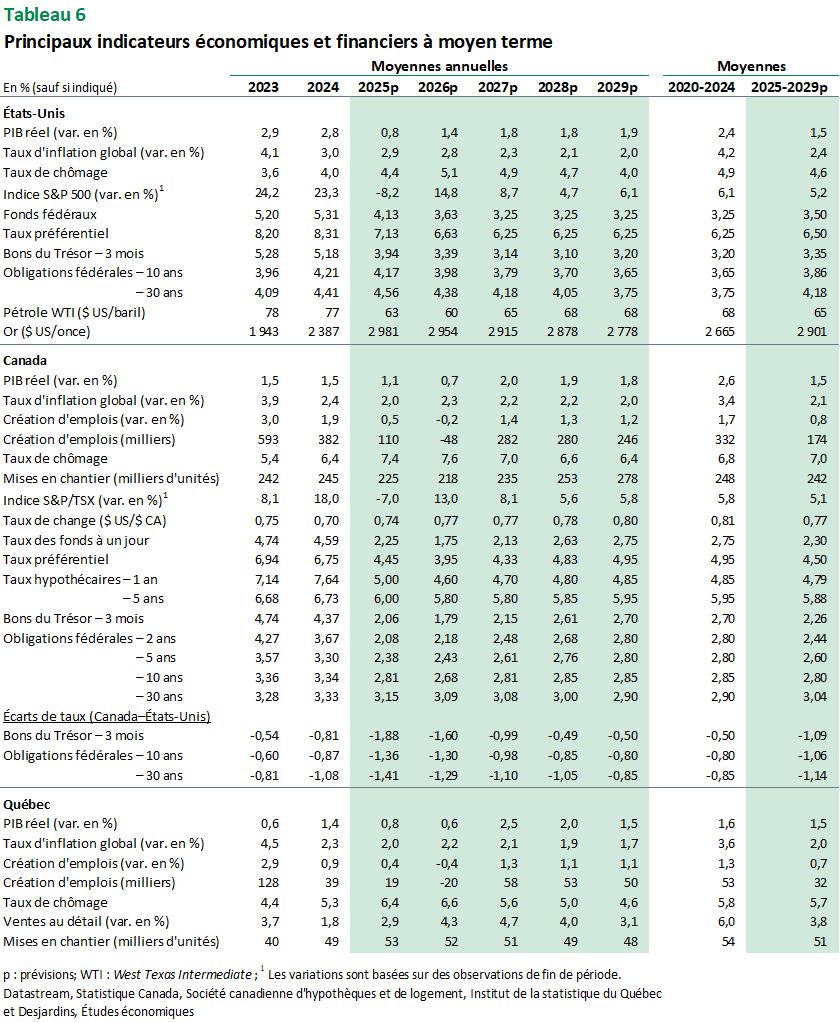

- Au Canada, les tarifs douaniers américains imposés aux exportateurs sont restés les mêmes à l’issue du « jour de la libération ». Le fait qu’ils n’aient pas augmenté a été une surprise positive. L’exemption pour les marchandises assujetties à l’ACEUM représente un avantage important pour le Canada, et nous prévoyons que la conformité à l’accord s’accélérera rapidement à court terme. Par conséquent, nous avons revu à la baisse l’effet négatif qu’aura la guerre commerciale avec les États‑Unis sur l’économie canadienne. Avec les élections fédérales qui se concluront bientôt, nous nous attendons à ce que la politique budgétaire stimule prochainement l’économie canadienne. Toutefois, cette amélioration des perspectives devrait être partiellement contrebalancée par un repli économique plus prononcé au sud de la frontière. La baisse des prix du pétrole pèsera également sur la croissance. L’élimination de la tarification du carbone, le recul des prix de l’énergie et le ralentissement de la croissance contribueront néanmoins à contenir une inflation qui, autrement, aurait été stimulée par les tarifs de représailles canadiens. Selon nos estimations, l’inflation pourrait s’établir légèrement sous la cible de 2 % de la Banque du Canada au cours de la prochaine année, ce qui aurait été inimaginable jusqu’à tout récemment.

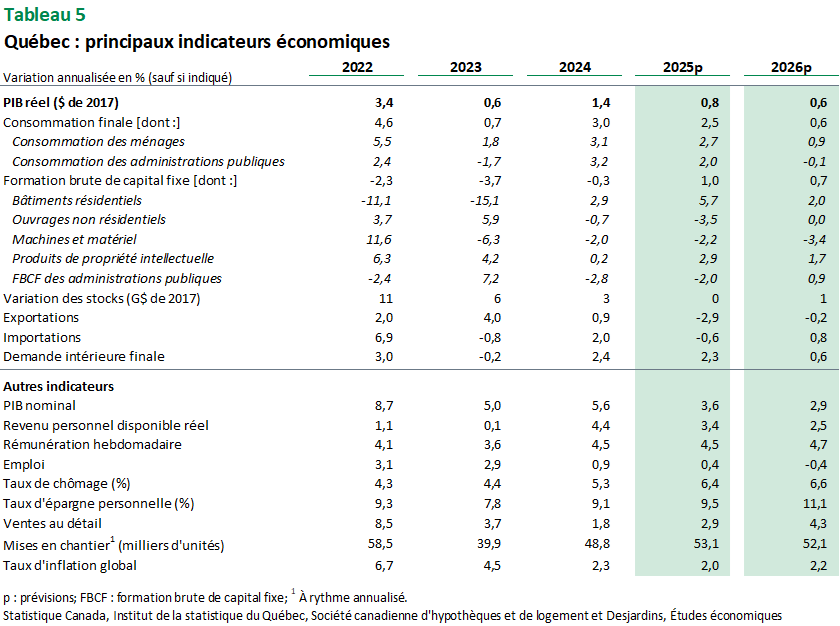

- Au Québec, l’évolution de la conjoncture laisse entrevoir des perspectives économiques similaires à celles du mois dernier et une récession semble toujours difficile à éviter en 2025. Le report de plusieurs tarifs par l’administration américaine atténuera temporairement l’impact négatif sur le PIB réel, même si le devancement de certaines exportations au premier trimestre avant l’entrée en vigueur des tarifs fera place à un repli par la suite. Le commerce international devrait donc devenir un frein à la croissance économique. Celle-ci pourrait être en territoire négatif pour le reste de l’année. La baisse de la confiance des entreprises suggère une incertitude croissante qui aura une incidence durable sur l’investissement. Du côté des ménages, les données actuelles ne permettent pas de mesurer l’impact de cette incertitude à ce jour, mais quelques indicateurs du marché du travail montrent une certaine faiblesse : la création nette d’emplois est négative depuis deux mois, non tant en raison de licenciements que d’une réticence des entreprises à réaliser de nouvelles embauches. Le tout affectera la confiance des consommateurs, qui seront tentés de limiter ou de reporter certaines dépenses. Par ailleurs, le gouvernement du Québec a déposé son budget 2025‑2026 : il prévoit cette année une croissance des dépenses de portefeuille de 1,8 %, ce qui correspond à une contribution nulle au PIB en termes réels. Cependant, le devancement de 11 G$ en dépenses d’infrastructures sur trois ans pourrait stimuler modérément la croissance économique.

Risques inhérents aux scénarios

Les premiers mois du deuxième mandat de Donald Trump ont accentué le niveau d’incertitude dans le monde de manière considérable. Les tarifs déjà annoncés (malgré certains reports), les menaces additionnelles et l’ampleur des mesures de représailles de la part des autres pays, notamment de la Chine, rendent la conjoncture très incertaine. Les autres politiques mises en place par la nouvelle administration Trump, notamment du côté de l’immigration et de l’appareil gouvernemental fédéral, risquent aussi de bouleverser la conjoncture. Pour ajouter à l'instabilité, le plafond légal de la dette américaine a été rétabli au début de l'année. Bien que le département du Trésor ait déployé des « mesures extraordinaires » pour maintenir le financement du gouvernement, ces options sont limitées. Sans une action du Congrès pour relever ou suspendre la limite, le gouvernement pourrait épuiser ses réserves de liquidités dans les mois à venir, ce qui augmente le risque de retards de paiement ou même de défaut de paiement. Même si nous avons révisé nos prévisions, de nouveaux ajustements seront nécessaires à mesure que la situation évoluera. Le président Trump a notamment menacé de faire usage de mesures économiques pour forcer le Canada à vouloir devenir un État américain. La nature de ces mesures potentielles demeure un point d’interrogation. Il existe d’ailleurs une grande incertitude quant à la capacité des banques centrales à réduire leurs taux d’intérêt dans le cas où elles seraient frappées par un choc stagflationniste. L’indépendance de la Réserve fédérale est également à surveiller, tout comme le rôle de valeur refuge des marchés américains. De nombreux gouvernements à travers le monde ont été frappés par des crises politiques, ce qui pourrait affaiblir davantage leur capacité à répondre à un ralentissement économique tout en préservant la viabilité des finances publiques. Cela est sans compter les risques d’instabilité financière, y compris ceux qui pourraient émaner d’un environnement réglementaire plus laxiste. Les marchés boursiers, les marchés obligataires et les prix des matières premières pourraient se montrer encore plus instables et contribuer à freiner davantage l’économie mondiale.

Scénario financier

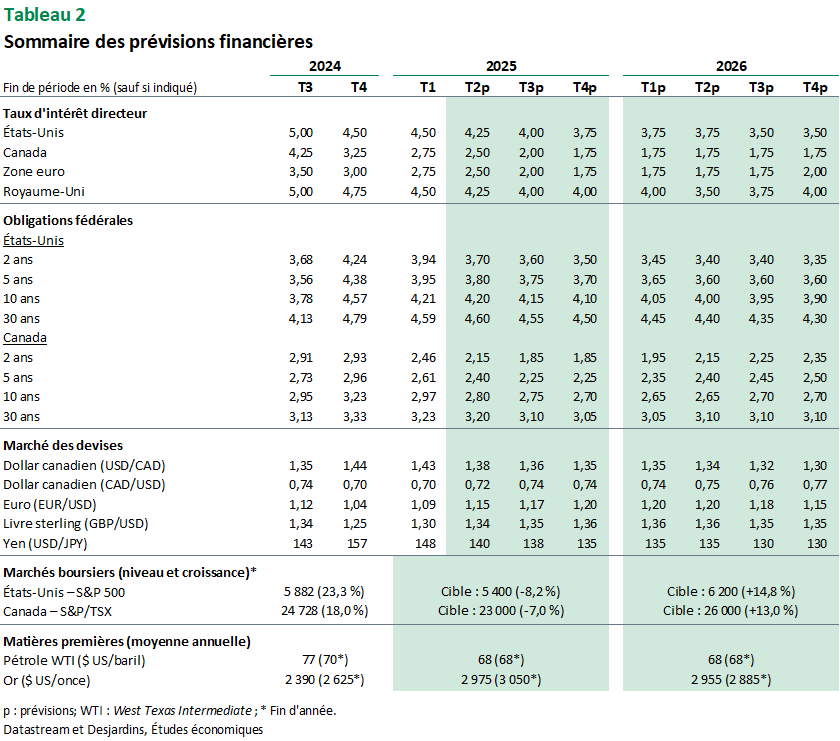

La Banque du Canada (BdC) continue de jongler avec les perspectives d’une hausse de l’inflation et d’un déclin de l’activité économique découlant de la guerre commerciale. Sa décision de laisser les taux d’intérêt inchangés en avril s’explique en partie par ses décisions antérieures, la BdC ayant déjà retranché 225 points de base à son taux directeur, mais aussi par l’incertitude entourant les perspectives. Une fois que les décideurs auront davantage de clarté, ils seront « prêts à agir de manière décisive si de nouvelles informations pointent clairement dans une certaine direction ». Compte tenu des vents contraires persistants liés à la politique commerciale, au cycle de renouvellement des prêts hypothécaires et au ralentissement marqué de la croissance démographique, nous continuons de prévoir que la BdC recommencera bientôt à réduire le taux directeur jusqu’à ce que celui-ci s’établisse à 1,75 % au cours de l’année.

La Réserve fédérale (Fed) fait face à une dynamique similaire, bien que l’activité économique ait été plus robuste au sud de la frontière et que les progrès en matière d’inflation y aient été moins marqués jusqu’à maintenant. Ainsi, on s’attend toujours à ce que les décideurs américains abaissent les taux d’intérêt à mesure que la croissance mondiale ralentira, mais beaucoup plus lentement que lors des cycles d’assouplissement précédents. Nous continuons de prévoir que la Fed amorcera son cycle de baisse en juin jusqu’à porter son taux cible à 3,625 % d’ici la fin de 2025.

La nature perturbatrice des politiques de l’administration américaine, notamment la remise en question de l’indépendance de la Fed, a poussé de nombreux investisseurs à se détourner des actifs américains. Le billet vert a donc souffert et a continué de s’affaiblir sur une base pondérée par les échanges commerciaux. La liquidation s’est produite malgré une hausse des taux obligataires américains à long terme, ce qui signale une perte de confiance dans les actifs américains. Les corrélations historiques entre les actions et les obligations se sont également rompues en raison de cette nouvelle dynamique. Compte tenu de l’incertitude, nous sommes d’avis que les actifs à risque resteront sous pression. Entre-temps, le dollar canadien devrait profiter de cette perte d’enthousiasme à l’égard des actifs américains ainsi que de la perspective de nouvelles baisses de taux aux États‑Unis.

Tableaux de prévisions

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.