- Jimmy Jean • Randall Bartlett • Benoit P. Durocher • Royce Mendes • Mirza Shaheryar Baig • Marc-Antoine Dumont

Tiago Figueiredo • Francis Généreux • Sonny Scarfone • Oskar Stone • Hendrix Vachon • LJ Valencia

Prévisions économiques et financières

La Réserve fédérale et la Banque du Canada pourraient bientôt recommencer à diminuer leurs taux directeurs

21 août 2025

Faits saillants

- La politique commerciale américaine a repris l’avant-scène au cours des dernières semaines. Le président Trump a officiellement décrété plusieurs hausses de tarifs au début du mois d’août, ramenant, entre autres, les tarifs de réciprocité variables. Les nombreuses exemptions, les délais d’application et autres facteurs font toutefois que les tarifs effectifs demeurent pour le moment plus modestes que les taux issus des différents décrets présidentiels. C’est notamment vrai pour les tarifs envers le Canada et le Mexique. Nous tablons sur l’hypothèse que les tarifs présentement en place ou déjà annoncés resteront en vigueur au moins jusqu’à la fin de l’année. La situation demeure cependant fluide et nos scénarios économiques et financiers seront appelés à être modifiés selon l’évolution de la guerre commerciale.

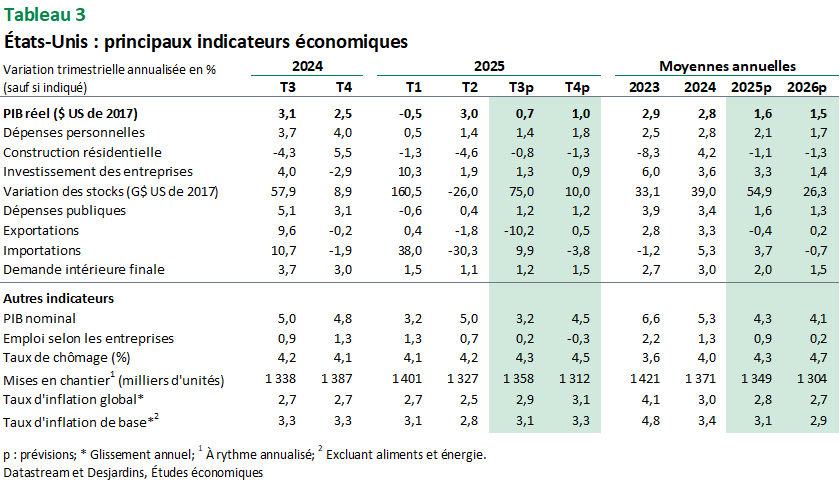

- Aux États‑Unis, la croissance du PIB réel s’est accélérée au deuxième trimestre avec un gain de 3,0 % à rythme annualisé, après une baisse au premier trimestre. Cela dit, les grands mouvements des importations et des stocks des entreprises rendent la situation plus floue et cachent un ralentissement de la demande intérieure finale, dont la croissance annualisée de 1,1 % était la plus faible depuis l’été 2022. On prévoit que la croissance du PIB réel faiblira, sans subir de reculs nets, au cours des prochains trimestres. Le marché du travail, qui montre déjà des signes de ralentissement, pourrait stagner au cours des prochains mois. De son côté, l’inflation ne présente pas encore de forte accélération qui serait due aux tarifs, mais les récents mouvements des prix à la production ainsi que les dernières annonces de la Maison‑Blanche concernant la politique commerciale pourraient bientôt changer la donne.

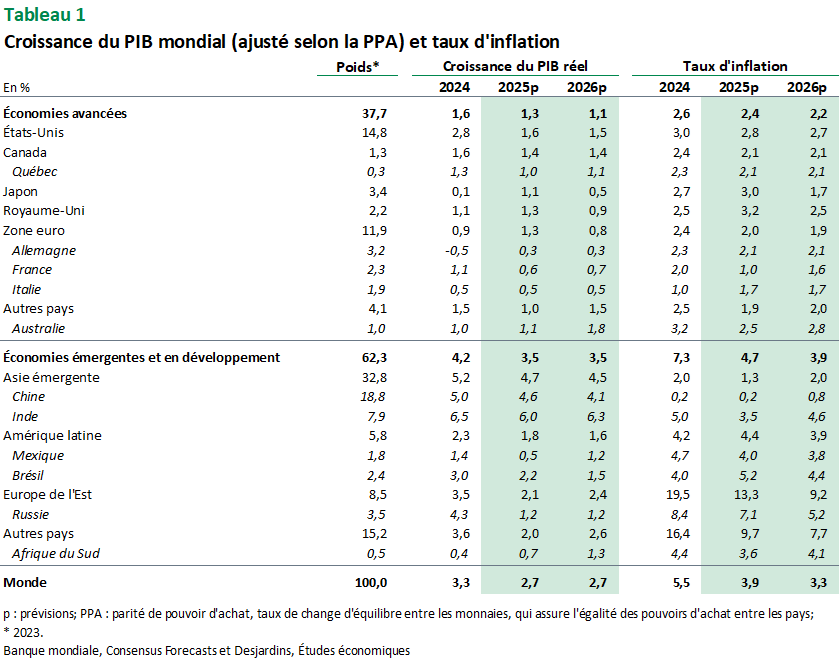

- La poursuite de la trêve entre les États‑Unis et la Chine est encourageante. La croissance du PIB réel chinois a tout de même ralenti au deuxième trimestre et la production industrielle et les ventes au détail ont déçu par rapport aux attentes en juillet. Parmi les autres pays, les économies française, britannique et japonaise ont connu un assez bon deuxième trimestre, mais les PIB réels allemand et italien ont reculé. La politique commerciale américaine devrait contribuer à garder la croissance économique mondiale plutôt modeste et certains pays, comme le Brésil et l’Inde, pourraient souffrir davantage des tarifs particulièrement élevés auxquels ils font face.

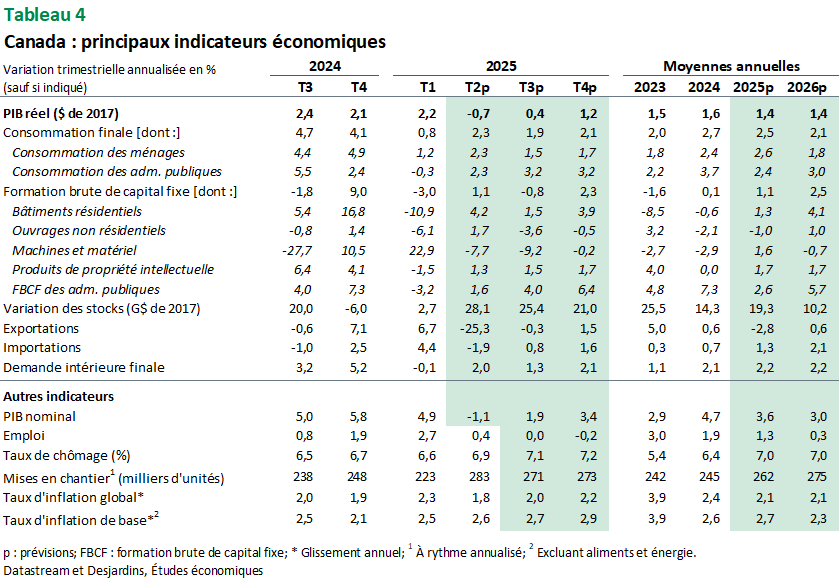

- Les mesures prises dernièrement par l’administration américaine ont entraîné une nouvelle hausse des droits de douane imposés par les États‑Unis aux exportations canadiennes. Nous nous attendons toutefois à ce que les effets globaux d’une telle hausse soient limités sur le commerce, compte tenu des progrès continus concernant la conformité à l’Accord Canada–États‑Unis–Mexique (ACEUM). Cela dit, le ralentissement de la croissance aux États-Unis à court terme devrait freiner la demande pour les exportations canadiennes. Nous continuons donc d’anticiper une croissance en dents de scie pour les deuxième et troisième trimestres. Au-delà de l’année en cours, les initiatives du gouvernement fédéral en matière d’infrastructures Lien externe au site. et de défense Lien externe au site. devraient soutenir l’économie canadienne dans une certaine mesure. Parallèlement, l’élimination de la tarification fédérale de la pollution Lien externe au site., conjuguée à la baisse des coûts de l’énergie et au ralentissement de l’économie, devrait permettre de restreindre les pressions inflationnistes. Cela est d’autant plus remarquable compte tenu des pressions inflationnistes engendrées par les tarifs de représailles du Canada Lien externe au site.. En effet, selon nos estimations, l’inflation moyenne pourrait s’établir près de la cible des 2 % de la Banque du Canada au cours de la prochaine année.

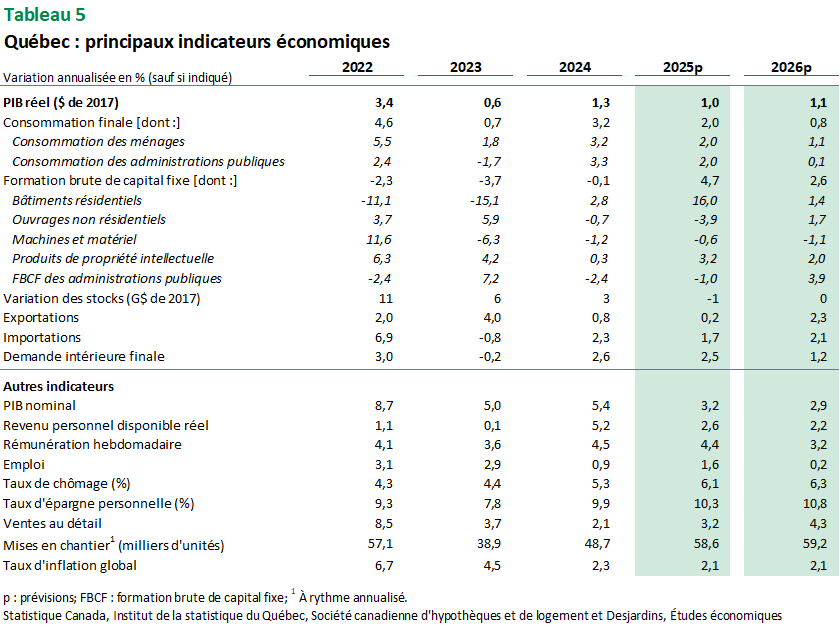

- Au Québec, le PIB réel devrait tomber en territoire négatif au deuxième trimestre avec les exportations qui subiront un important recul alors que plusieurs importateurs américains ont devancé leurs achats au premier trimestre. La suite est plus incertaine pour l’économie du Québec. Si certains secteurs seront particulièrement affectés par la guerre commerciale, la majorité des exportations de la province devrait encore profiter des exceptions liées à l’ACEUM. Dans ces conditions, le PIB réel pourrait connaître une progression pratiquement nulle en seconde moitié de 2025.

Risques inhérents aux scénarios

Les nouveaux tarifs de réciprocité, l’augmentation d’autres tarifs pour certains pays et de nouvelles mesures sectorielles garderont l’incertitude élevée à l’échelle mondiale. Par ailleurs, d’autres politiques mises en œuvre par l’administration américaine, notamment en matière d’immigration et concernant l’appareil gouvernemental fédéral, pourraient affecter davantage la croissance économique. Il faudra observer la réaction des marchés obligataires face à l’augmentation de l’offre d’obligations américaines puisque le One Big Beautiful Bill Act a maintenant force de loi. Les obligations américaines et d’autres actifs pourraient être délaissés, les politiques jugées perturbatrices incitant certains investisseurs mondiaux à réduire leur exposition aux États‑Unis. Une grande incertitude entoure également la marge de manœuvre des banques centrales pour abaisser leurs taux d’intérêt dans un contexte où la croissance ralentit, mais où l’inflation pourrait encore augmenter en raison des tarifs douaniers et des perturbations dans les chaînes d’approvisionnement. Des tensions géopolitiques pourraient contribuer à l’inflation en poussant le prix de certaines ressources à la hausse, notamment le pétrole. Il faudra aussi surveiller de près si la Réserve fédérale parvient à maintenir son indépendance ou si la probité des données économiques provenant des États‑Unis n’est pas affectée. À plus long terme, la fragmentation politique et les pressions budgétaires pourraient nuire à la capacité des gouvernements de répondre efficacement aux ralentissements économiques, tout en maintenant des finances publiques solides et en évitant les dégradations de leur cote de crédit. À cela s’ajoutent les risques d’instabilité financière, notamment ceux pouvant découler de cadres réglementaires plus laxistes. Les marchés boursiers, les marchés obligataires, les devises et les prix des matières premières pourraient devenir plus volatils, ralentissant davantage l’économie mondiale.

Scénario financier

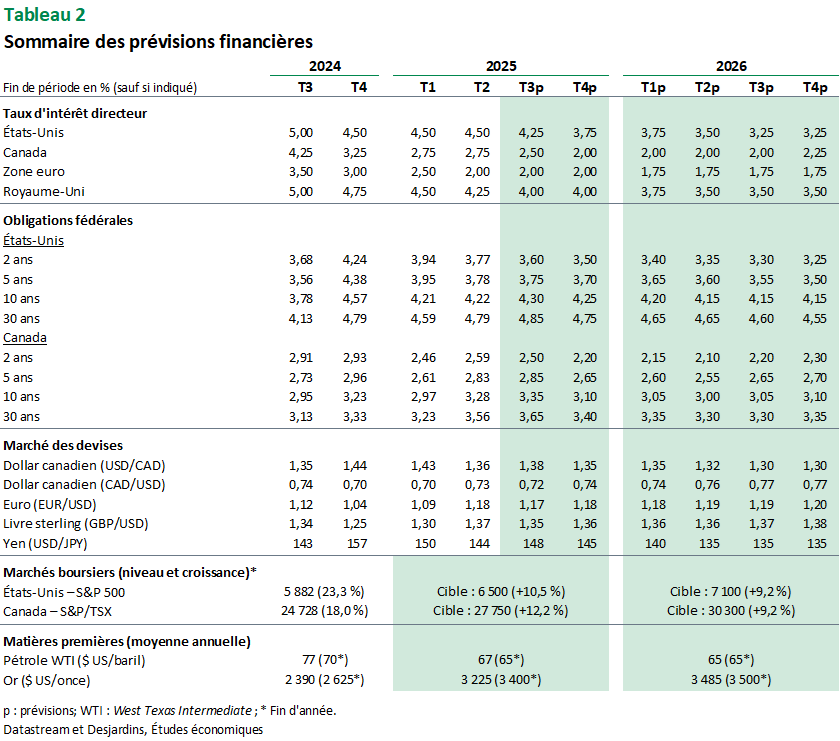

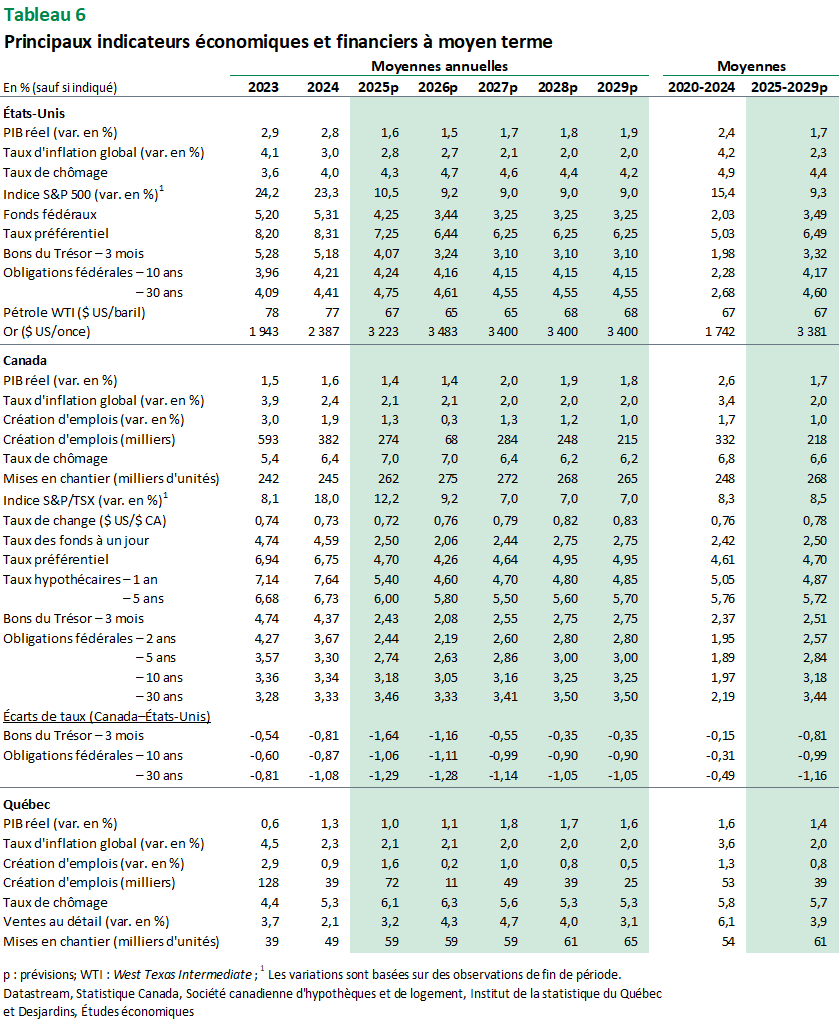

Nous continuons de croire qu’il n’y a aucun problème d’inflation au Canada. Jusqu’à maintenant, les droits de douane n’ont engendré aucune pression inflationniste persistante. À moins d’une escalade des tarifs de représailles, nous continuons de prévoir trois réductions de taux par la Banque du Canada cette année. Les risques liés à ces prévisions tendent vers un assouplissement plus lent et ils dépendront de l’inflation et des données sur le marché du travail. Au Canada, la courbe des taux devrait continuer de s’accentuer, notamment en raison de la baisse des taux à plus court terme, mais aussi du maintien des coûts d’emprunt à long terme. Nous nous attendons toujours à une diminution des taux pour l’ensemble de la courbe, mais dans une moindre mesure pour les obligations de 10 ans et de 30 ans.

La situation est semblable aux États‑Unis. Les dernières données sur l’inflation semblent indiquer que le portrait inflationniste est mitigé et nous croyons toujours que les pressions inflationnistes devraient s’atténuer au cours de la prochaine année. La faiblesse du marché de l’emploi, conjuguée à la normalisation de l’inflation, entraînera probablement une reprise des mesures d’assouplissement du comité de politique monétaire de la Réserve fédérale en septembre. Nous nous attendons à un recul des taux au sud de la frontière, mais nous n’y prévoyons pas une baisse aussi importante que celle observée au Canada pour les obligations de 10 ans et de 30 ans. L’augmentation des déficits et l’incertitude suscitée par les politiques américaines devraient continuer d’inciter les investisseurs à délaisser les actifs américains au fil du temps.

Nous continuons de prévoir une hausse des actions tout au long de l’année, mais nous nous attendons à une période de volatilité au cours des prochains mois. Les prochaines baisses de taux, les rachats des entreprises et la clarification de la politique commerciale devraient établir un seuil pour les actions jusqu’à la fin de l’année. Nous prévoyons que les marchés de change se maintiendront dans leur fourchette au cours des prochains mois. Le dollar canadien devrait néanmoins s’apprécier d’ici la fin de l’année, à mesure que l’économie se stabilisera.

Tableaux de prévisions

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.