- Jimmy Jean, vice-président, économiste en chef et stratège

Mirza Shaheryar Baig, stratège en devises étrangères

Analyses des devises

Analyse des devises : le pire est passé pour le huard

27 mars 2025

Résumé

- La Banque du Canada s’est montrée prudente quant au rythme des baisses de taux, tandis que la Réserve fédérale attend des données concrètes. Les écarts de taux pourraient se resserrer, surtout si le marché du travail américain se fissure.

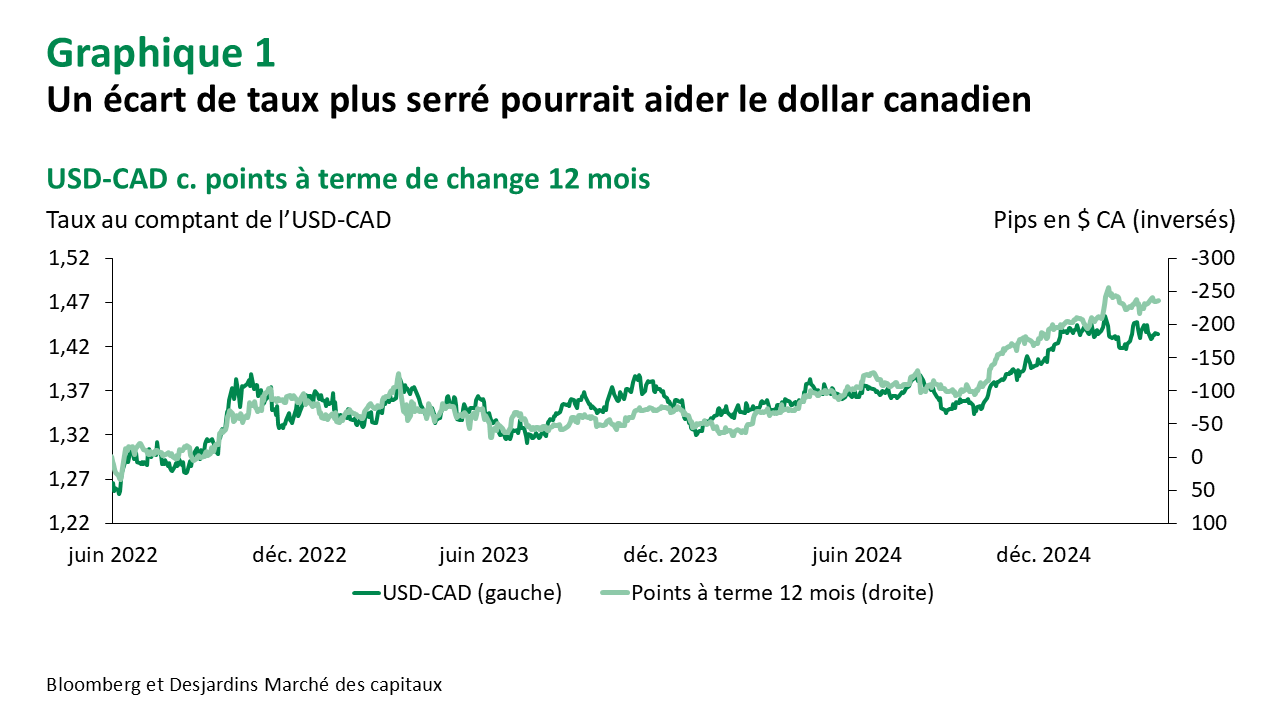

- Nous voyons maintenant la paire USD-CAD se maintenir dans une fourchette de 1,41-1,45 pour les trois prochains mois. Nous nous attendons à ce que le dollar canadien s’apprécie à moyen terme, en particulier si les réformes économiques mises en œuvre après les élections améliorent les perspectives de croissance et convainquent les gestionnaires d’actifs d’ici d’« acheter canadien ».

- Le pivot budgétaire de l’Union européenne étant désormais largement intégré dans les marchés, le potentiel haussier des devises européennes pourrait être limité.

- Les données sur les salaires et l’inflation au Japon ont dépassé les attentes. Les taux d’intérêt japonais et le yen devraient continuer de progresser, quoique de façon graduelle.

- La banque centrale de Chine continue de soutenir le renminbi, tandis que les autorités recherchent des capitaux étrangers pour les entreprises locales.

Changements de ton : la Réserve fédérale se fait plus conciliante que la Banque du Canada

La politique commerciale américaine continue de peser sur les perspectives économiques de l’Amérique du Nord. Notre équipe d’économistes s’attend maintenant à une légère récession des deux côtés de la frontière à compter du deuxième trimestre.

L’inflation augmentera vraisemblablement, mais les points de vue diffèrent quant à la façon dont les banques centrales devraient l’aborder. Si les tarifs entraînent une hausse ponctuelle des prix, elles pourront en faire fi. Toutefois, si l’accélération des prix s’accompagne d’une poussée des attentes inflationnistes, elles pourraient devoir resserrer la politique monétaire ou, à tout le moins, ralentir le rythme des mesures d’assouplissement.

La Banque du Canada (BdC) et la Réserve fédérale (Fed) voient les choses différemment.

La BdC s’inquiète maintenant de la hausse des attentes d’inflation et a laissé entrevoir une pause dans son cycle de baisse des taux. Dans la déclaration accompagnant sa dernière décision, elle indiquait que la politique monétaire devait « empêcher les hausses de prix d’alimenter l’inflation de façon durable ». Dans ses remarques prononcées en conférence de presse, le gouverneur Macklem a mentionné à deux reprises que la faiblesse du dollar canadien pourrait contribuer à l’inflation, alors qu’il n’en avait fait aucune mention après la réunion de janvier. Le lendemain, dans ses remarques de suivi, il a indiqué que l’engagement de la banque centrale à l’égard d’une faible inflation ne pouvait faire l’objet d’aucun doute.

La Fed, de son côté, a opté pour une approche attentiste. Mais en lisant entre les lignes, on discerne quelques messages accommodants. Les dirigeants ont abaissé leurs prévisions de croissance pour 2025 de 2,1 % à 1,7 %, et retranché respectivement 0,2 % et 0,1 % à leurs prévisions pour 2026 et 2027. D’autre part, ils ont revu à la hausse les prévisions d’inflation de base pour 2025, tout en les laissant inchangées pour 2026 et 2027. Cela suggère que la Fed se préoccupe davantage de la persistance d’un choc de croissance que de l’inflation. En fait, le président Powell a mentionné sans ironie en conférence de presse que, dans le scénario de base, l’incidence des tarifs douaniers sur l’inflation sera « transitoire ».

Nous pensons qu’il y a une possibilité de convergence des écarts de taux d’intérêt américains et canadiens au cours des prochaines semaines, ce qui pourrait s’expliquer par les différences dans les mandats des deux banques centrales. Officiellement, la BdC se concentre uniquement sur l’inflation, tandis que la Fed a un double mandat. Bien entendu, la BdC a également procédé à un assouplissement monétaire beaucoup plus important jusqu’à présent, de sorte que les différentes tactiques pourraient surtout refléter les points de départ de chaque banque centrale.

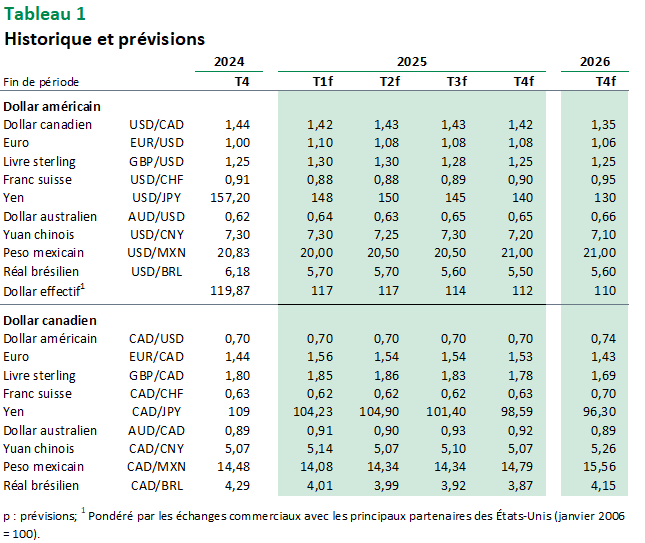

Mise à jour de nos prévisions pour le dollar canadien

Nous ne prévoyons plus que la paire USD-CAD atteindra 1,48 cette année. Trois raisons expliquent ce changement.

- Le risque d’une récession aux États‑Unis a augmenté. Nous prévoyons également une récession au Canada, mais la BdC a devancé son cycle de baisses des taux d’intérêt et devrait désormais agir plus prudemment. Si le marché du travail américain devait s’affaiblir considérablement, la Fed pourrait réduire ses taux plus rapidement que la BdC. Mais ce n’est pas notre scénario de base.

- Le dollar canadien s’est fortement déprécié en termes pondérés par les échanges commerciaux cette année, même s’il est resté stable par rapport au dollar américain. Le taux de change effectif nominal de la BdC a reculé de 5,5 % au cours des trois derniers mois, et son taux de change réel est à son plus bas niveau en dix ans. Cette relative faiblesse du dollar canadien devrait aider les exportateurs canadiens à trouver de nouveaux débouchés à l’extérieur de l’Amérique du Nord.

- Les bouleversements politiques aux États-Unis ont nui à l’attrait du dollar américain en tant que valeur refuge. La pondération Lien externe au site. des actions américaines dans l’indice MSCI ACWI, le principal indice de référence pour les actions mondiales, a atteint un sommet historique de 66 % en février. Considérant que les États‑Unis représentent moins du tiers de l’économie mondiale, les investisseurs semblent surinvestir dans les actions américaines.

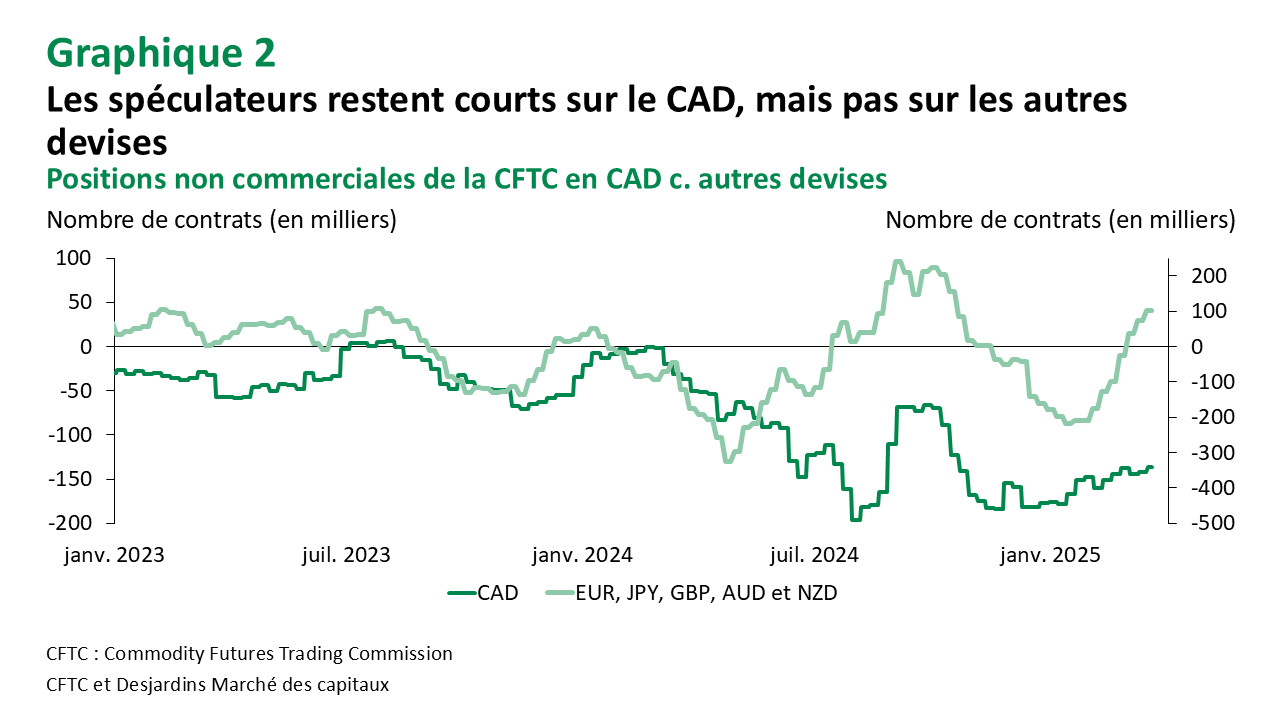

- Les gestionnaires d’actifs, notamment les caisses de retraite canadiennes, croient souvent que le dollar américain, à titre de valeur refuge, couvre le risque d’une baisse des marchés. Cependant, lorsque les actions ont chuté en juillet et en août l’an dernier, ainsi qu’en février et en mars cette année, le dollar a lui aussi perdu de la valeur. Le contexte est important. Avec une récession fabriquée aux États-Unis se profilant à l’horizon, il est peu probable que le dollar américain soit en mesure de couvrir les actifs risqués comme il l’a fait dans le passé.

Le huard demeure exposé à des risques baissiers :

- Premièrement, le marché n’escompte qu’une courte période de tarifs douaniers, l’administration Trump ayant réalisé de nombreux virages à 180 degrés. Si les hausses de tarifs s’avèrent plus durables ou plus élevées, le dollar canadien pourrait encore s’affaiblir par rapport au dollar américain. Nous suivrons de près l’annonce des tarifs réciproques le 2 avril, car une hausse importante des tarifs douaniers pour le Canada pourrait entraîner une volatilité de la devise.

- Deuxièmement, notre prévision d’une récession aux États-Unis pourrait être erronée. La reprise postpandémique aux États-Unis a été extrêmement résiliente. La faiblesse des données d’enquête ne s’est pas encore traduite dans les données concrètes. Bref, l’économie américaine pourrait une fois de plus défier les prévisions de récession. Cette perspective semble moins probable au Canada en raison de l’importance du commerce international dans l’économie et de l’affaiblissement de vents favorables comme la croissance démographique.

Élections : une réinitialisation politique?

Le premier ministre Carney a déclenché des élections qui se tiendront le 28 avril au Canada. Le Parti libéral, dont il est le chef, est à égalité avec le Parti conservateur dans les sondages. Nous ne croyons pas que le dollar canadien sera fortement influencé par le résultat des élections.

Les deux candidats envisagent des réformes économiques clés comme la promotion de l’investissement dans le secteur minier et la réduction des barrières au commerce intérieur. C’est un signe encourageant. La productivité et les dépenses en capital dans le secteur non résidentiel ont été à la traîne ces dix dernières années. Si ces propositions sont mises en œuvre efficacement, elles pourraient stimuler la croissance de la productivité et permettre des gains à long terme pour les actifs canadiens. L’amélioration de l’humeur des investisseurs pourrait renverser des décennies de sorties de capitaux des ménages canadiens et des investisseurs institutionnels. Apporter davantage de ressources canadiennes sur les marchés internationaux ferait également croître la demande pour le dollar canadien.

Nous réviserons nos prévisions lorsque nous en saurons plus sur le programme économique du prochain gouvernement.

EUR – Tout est dans le prix

L’assouplissement des règles budgétaires de l’UE et le plan de 1 000 milliards d’euros de l’Allemagne pour la défense et les dépenses d’infrastructure marquent un changement de politique important. En effet, la rapidité avec laquelle la commissaire européenne Ursula von der Leyen et le futur chancelier allemand Friedrich Merz ont concrétisé ce projet a dépassé nos attentes.

Le sentiment des investisseurs à l’égard des perspectives de croissance en Europe s’est transformé, et une rotation importante des flux des actions américaines vers les actions européennes s’est opérée en mars. Alors que le plan de dépenses de l’Allemagne sera mis en œuvre à partir du second semestre, les enquêtes sur la confiance des entreprises, comme les indices PMI ZEW et HCOB, montrent une nette amélioration, ce qui indique que le long hiver manufacturier en Allemagne pourrait finalement prendre fin.

Avec des politiques budgétaires plus expansionnistes, la Banque centrale européenne (BCE) subira moins de pression pour effectuer le gros du travail. Nous nous attendons maintenant à ce qu’elle annonce une pause lors de sa réunion d’avril et procède à seulement deux autres baisses de taux (plutôt que trois) au cours du cycle actuel. Le risque semble désormais être que la BCE conserve le statu quo après une seule nouvelle réduction de taux à sa réunion de juin.

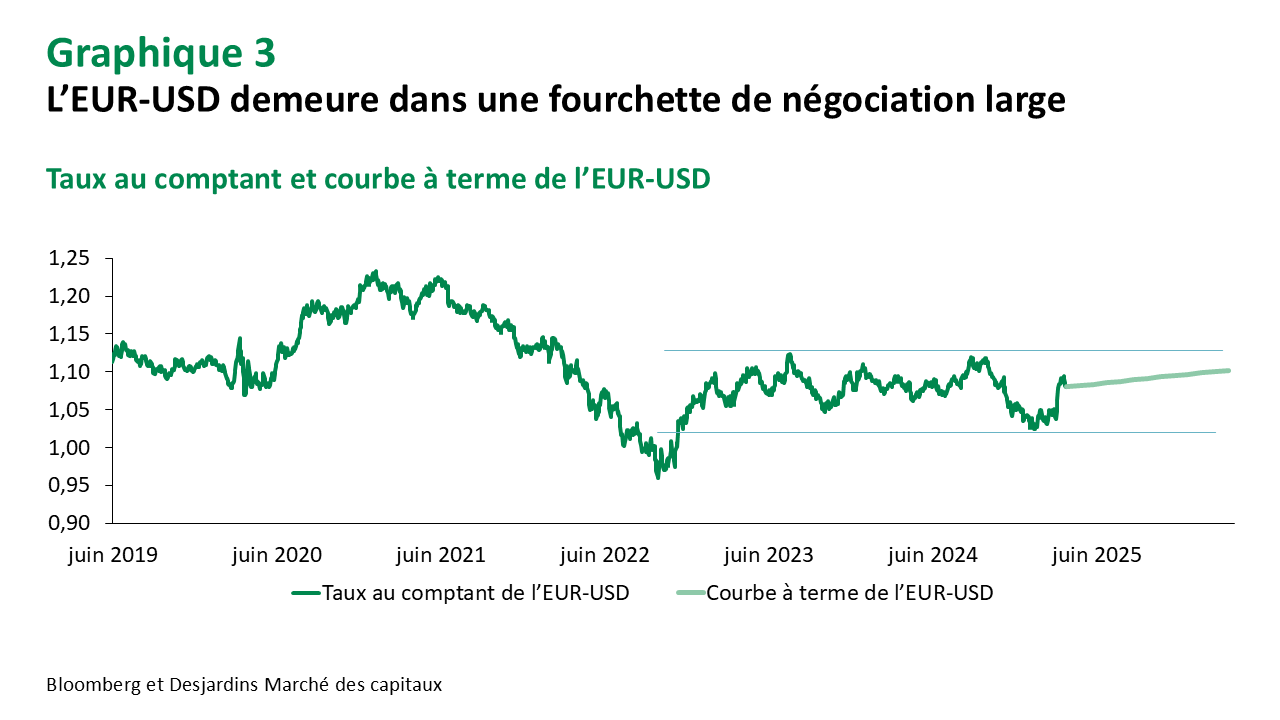

L’euro a rebondi d’environ 6 % au cours du dernier mois en raison de ces changements. La paire EUR-USD se négocie à l’extrémité supérieure de la large fourchette de 1,02-1,12 des deux dernières années. Nous pensons que les anticipations reflètent maintenant toutes les nouvelles données budgétaires.

L’attention du marché se tournera vers les risques tarifaires planant dès le 2 avril prochain. Des sources ont affirmé à la presse que l’administration Trump envisageait des tarifs réciproques de 15,0 %, tandis que d’autres ont indiqué que chaque partenaire commercial se ferait imposer un taux différent en fonction des griefs commerciaux à son égard. Dans ce cas, les tarifs douaniers appliqués à la zone euro pourraient être plus élevés, car la région dispose d’un surplus commercial important avec les États‑Unis et applique d’autres barrières non tarifaires notables. La prise en compte de tout cela est d’autant plus compliquée que les tarifs douaniers annoncés pourraient être réduits à la suite de négociations.

GBP – Concluons une entente

La livre sterling a suivi en grande partie le rebond généralisé des devises européennes. La Banque d’Angleterre a adopté un ton assez ferme la semaine dernière en se prononçant à 8 contre 1 en faveur du maintien des taux d’intérêt à 4,50 %.

Du côté national, l’accent sera mis sur l’énoncé économique du printemps au Royaume-Uni à la fin mars. La chancelière Reeves devrait réduire les dépenses consacrées à l’aide sociale afin d’assurer la consolidation budgétaire promise. La boucle de rétroaction négative entre les obligations souveraines (gilts) et la livre s’est récemment apaisée, mais si le budget est plus populiste que prévu, une nouvelle pression pourrait s’exercer sur les actifs britanniques.

Sur le plan commercial, l’administration du premier ministre Starmer a décidé de ne pas suivre Bruxelles, qui a annoncé des représailles aux droits de 25 % imposés par les États-Unis sur l’acier et l’aluminium. L’administration Trump a réagi favorablement à la proposition d’accord commercial bilatéral par le premier ministre Starmer, mais les négociations sont encore embryonnaires. Il est trop tôt pour le dire, mais si l’accord se traduit par un meilleur traitement du Royaume-Uni par rapport à la zone euro, la livre sterling pourrait mieux performer que l’euro.

Le yen a encore de beaux jours devant lui

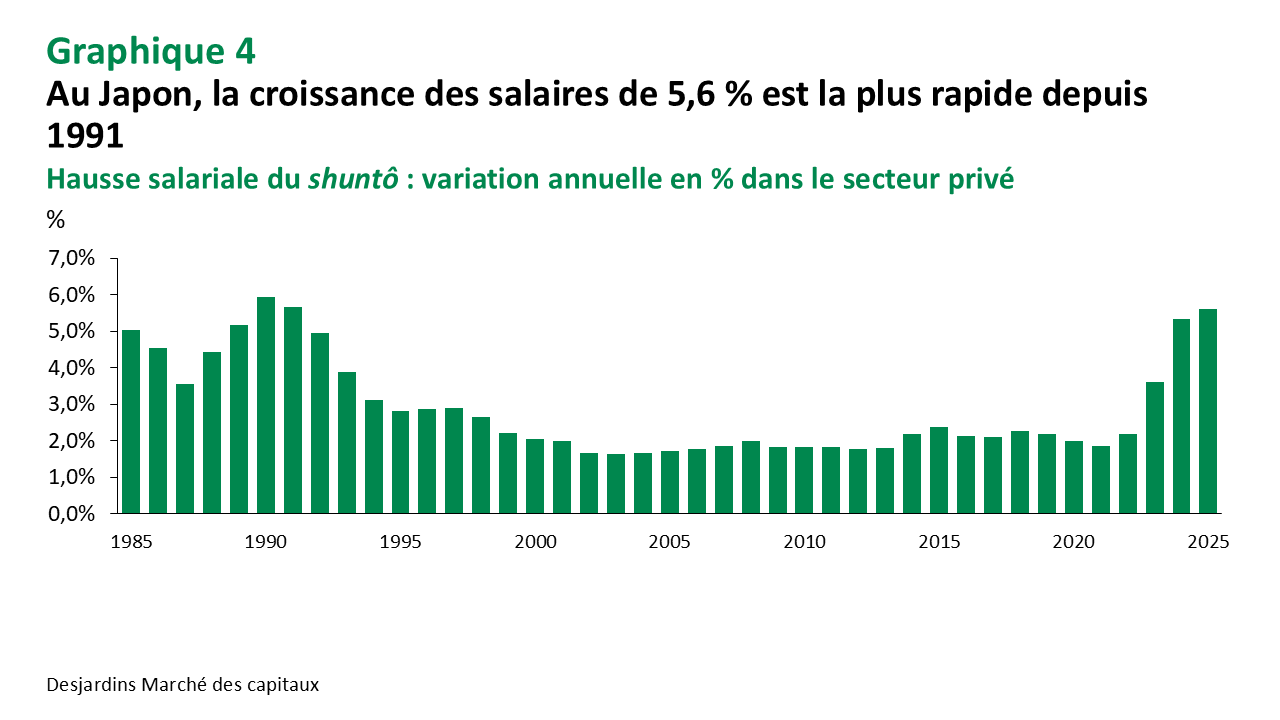

Le yen a fait bonne figure, et nous sommes d’avis que cela se poursuivra. Comme prévu, la Banque du Japon a maintenu les taux inchangés lors de sa réunion du 18 mars, et elle a indiqué que les hausses de taux se feront selon un rythme graduel. Nous nous attendons à ce qu’elle ne bouge pas à la réunion de mai, et que la prochaine hausse de 25 points de base intervienne le 16 juin. La Banque du Japon ne s’arrêtera pas là. En fait, nous pensons qu’elle portera son taux directeur à 1,50 % d’ici le milieu de l’an prochain, alors que le marché escompte un taux de 1,00 %. Les premiers résultats du shuntô (les négociations salariales printanières) pointent vers une augmentation moyenne des salaires de 5,6 %. Cette hausse est supérieure à celle de l’année dernière (5,3 %) et la plus importante depuis 1991.

D’autre part, les opérations de carry trade sur le yen semblent avoir été en grande partie dénouées, du moins chez les spéculateurs. Les données de la Commodity Futures Trading Commission (CFTC) montrent que le positionnement net sur les contrats à terme sur le yen est désormais le plus haussier depuis la COVID-19. De plus, les gains du yen lors de la récente liquidation du NASDAQ ont été étonnamment modérés, ce qui laisse croire que les opérations de carry trade sur le yen ont été beaucoup plus faibles qu’en juillet et en août de l’an dernier.

Tout compte fait, si nous nous attendons à ce que le yen s’apprécie au fil du temps, il est peu probable qu’il s’envole à court terme.

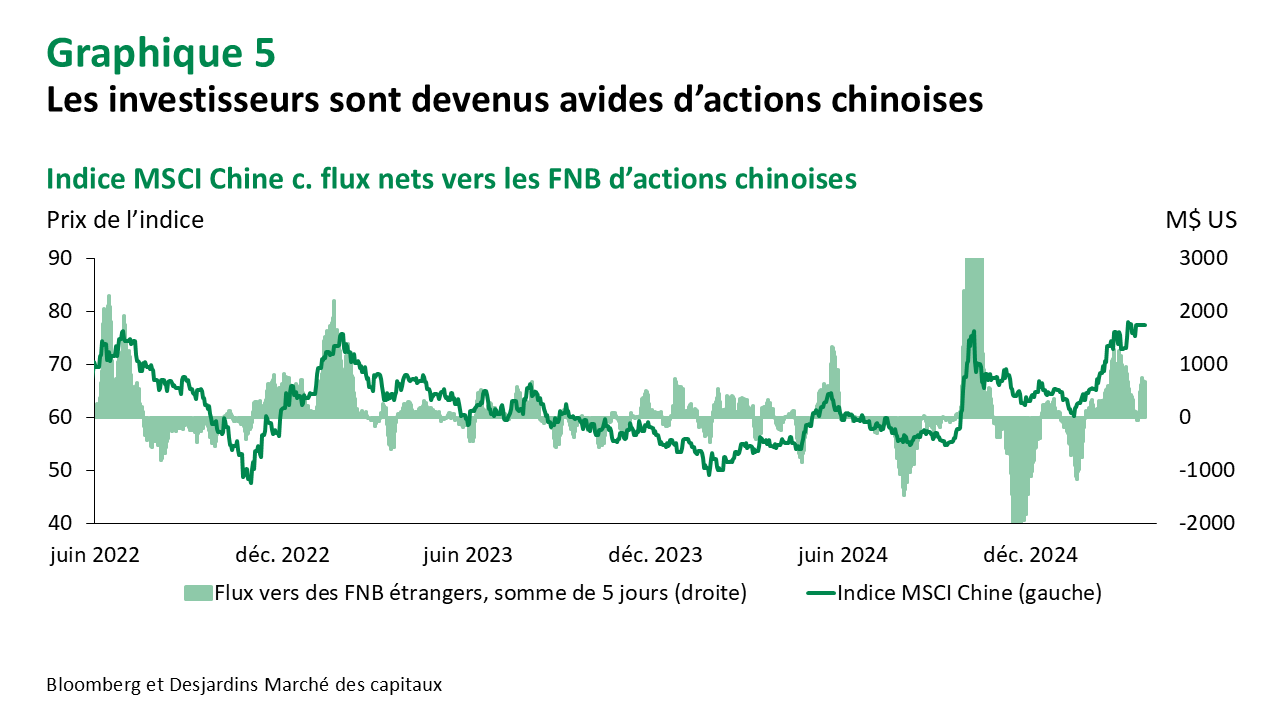

La Chine fait profil bas

Les autorités chinoises ont tenté de passer sous le radar de l’administration Trump. Les représentants du gouvernement ont évité de critiquer directement le président américain, et la Banque populaire de Chine (BPC) a maintenu à un niveau stable le taux de référence pour la paire USD-CNY. Parallèlement, les achats d’actions chinoises dans les portefeuilles ont soutenu le renminbi. Les investisseurs étrangers ont acheté pour 18 G$ US de FNB d’actions chinoises depuis le début de l’année.

Pendant ce temps, le président Trump a imposé des tarifs à l’importation de 20 % Lien externe au site. en représailles pour ne pas avoir limité les exportations illégales de fentanyl aux États-Unis et a chargé les agences gouvernementales de se préparer à retirer les sociétés chinoises des bourses américaines dans le cadre de sa politique d’investissement « America First » Lien externe au site.. Mais il a fait preuve de prudence à l’égard d’autres questions, comme l’accord commercial dit « de phase 1 » et la vente forcée de TikTok.

Malgré le calme relatif, il est presque inévitable que la rivalité entre les États-Unis et la Chine s’intensifie à un moment ou à un autre et ait une incidence sur les marchés financiers. Mais pour l’instant, l’ambiance est calme, les investisseurs recherchent les actions chinoises et le renminbi est stable. La balle est dans le camp de Trump.

Marchés des devises

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.