- Royce Mendes

Directeur général et chef de la stratégie macroéconomique

Commentaire hebdomadaire

Quel est le contraire de la ténacité?

22 août 2025

Pour prouver le caractère tenace de l’inflation de base au Canada, il devrait y avoir des éléments démontrant la vigueur persistante des pressions sous‑jacentes exercées sur les prix. À part la variation sur 12 mois de l’indice de base des prix à la consommation (IPC), qui est grandement influencée par les données d’il y a déjà un certain temps, peu d’éléments semblent indiquer l’existence de quelque chose qui cloche avec la tendance de l’inflation. La moyenne des taux annualisés sur trois mois de l’inflation de base, de la moyenne tronquée et de la médiane est passée de 3,4 % en juin à 2,4 % en juillet, soit le résultat le plus bas depuis septembre 2024.

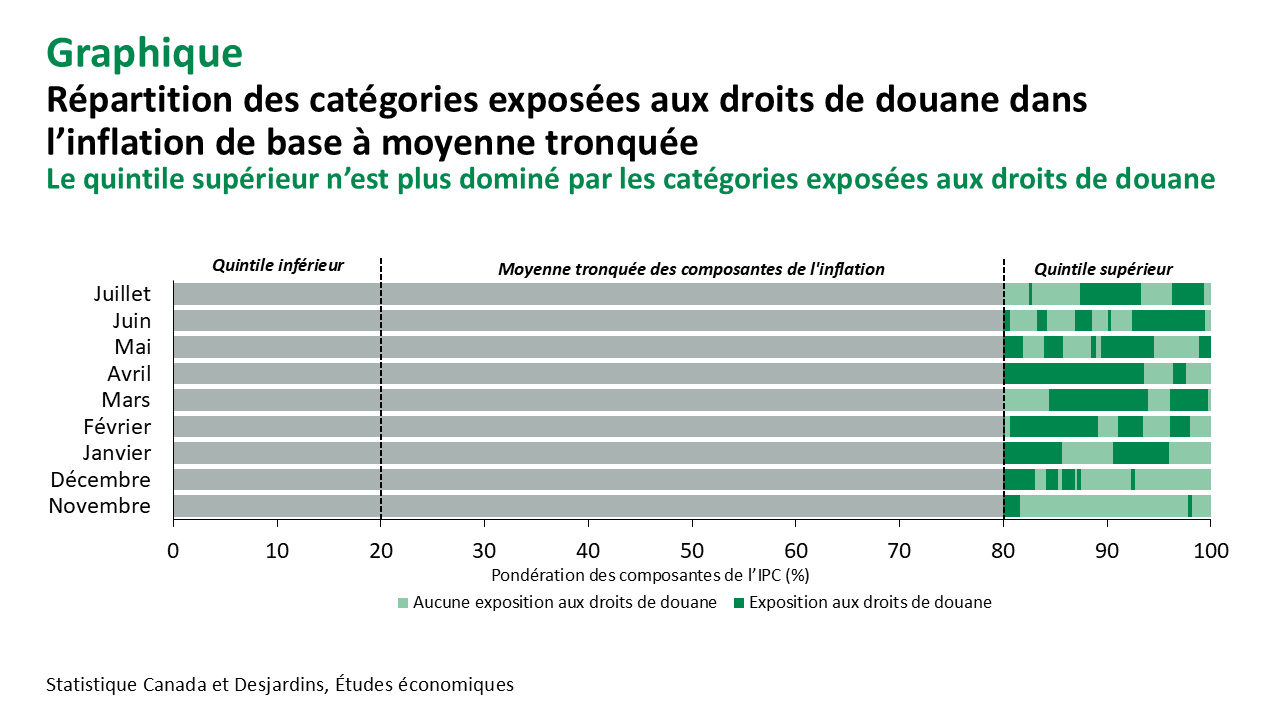

Le phénomène que certains ont appelé « inflation tenace » au cours des derniers mois n’est qu’une illusion. Comme nous l’avons mentionné à maintes reprises, la hausse de l’inflation de base observée en avril a été amplifiée par une multitude de facteurs ponctuels, embrouillant ainsi les résultats de ce mois. Il n’y a pas de façon plus claire de le constater que dans les distributions mensuelles des variations de prix entre les catégories. La distribution d’avril était loin d’être normale, gâtant depuis le début du printemps les mesures annualisées sur trois mois.

La montée en flèche du mois d’avril semble s’expliquer en partie par la hausse des prix liée aux droits de douane. Nos recherches ont montré que les mois de janvier, février, mars et avril avaient été marqués par des augmentations inhabituellement élevées dans les secteurs exposés aux droits de douane (graphique). Ces pressions diminuent toutefois progressivement depuis le mois de mai. En fait, les données de juillet révèlent la plus faible proportion de catégories exposées aux droits de douane dans le quartile supérieur de la distribution de l’IPC depuis décembre 2024. Il est évident que, mis à part les mesures en glissement annuel, la plupart des inquiétudes liées à l’inflation devraient désormais s’estomper.

Par contraste, les principaux facteurs de l’inflation totale ont été les loyers et les coûts d’intérêt hypothécaire. Étant donné que les loyers demandés diminuent d’un bout à l’autre du pays, il semble que ce ne soit qu’une question de temps avant que ralentisse l’inflation des loyers, mesurée au moyen de l’IPC. Nous estimons qu’il faut huit mois pour que la variation des loyers demandés produise un effet correspondant sur l’inflation des loyers de l’IPC. Nos analyses suggèrent également que la contribution des coûts d’intérêt hypothécaire à l’inflation continuera de diminuer d’ici la fin de l’année.

Ainsi donc, le seul véritable argument en faveur de la non‑application d’autres mesures de soutien monétaire repose sur la question de savoir si les baisses de taux passées continuent de se faire ressentir ou non dans l’économie. Selon les propres modèles de la Banque du Canada (BdC), la grande majorité des effets d’un changement apporté à la politique monétaire sont ressentis dans les six mois suivant une fluctuation, toutes choses étant égales par ailleurs. D’ailleurs, lors de la prise d’une décision sur les taux en septembre, il se sera écoulé six mois depuis la dernière baisse de taux.

Il ne faut toutefois pas oublier que toutes choses ne sont pas égales par ailleurs. Depuis le début de l’année, les primes de terme des obligations à 10 ans du gouvernement du Canada ont augmenté d’environ 60 points de base, sous l’effet de la hausse des primes de terme à l’échelle mondiale. D’après les simulations de la banque centrale, cela pourrait suffire à atténuer une partie de la relance découlant des baisses de taux de janvier et de mars, même en tenant compte du resserrement des écarts de crédit et de la hausse des prix des actions.

Nous continuons de croire que le marché sous‑estime l’ampleur de l’assouplissement monétaire que la BdC devra mettre en œuvre pour permettre à l’économie de se rétablir pleinement. Les données sur l’inflation publiées cette semaine confirment notre opinion selon laquelle les frictions commerciales nuisent beaucoup plus à l’économie qu’elles n’attisent l’inflation. Comme le marché s’attend déjà à une série de baisses de taux de la part de la Réserve fédérale américaine, nous prévoyons tout d’abord un autre élargissement des écarts entre le Canada et les États‑Unis, puis une reprise de leur diminution.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.