- Francis Généreux

Économiste principal

Commentaire hebdomadaire

Trump-Powell : une trêve bien fragile

9 mai 2025

Au cours du mois d’avril, le président Donald Trump a vivement critiqué, et ce, à plusieurs reprises, le travail du président de la Réserve fédérale (Fed) Jerome Powell. Incitant la banque centrale à adopter des baisses de taux préventives, Trump a traité Powell de Monsieur « Trop tard » et de perdant. Le 17 avril, toujours sur son propre réseau social, le président des États‑Unis écrivait même que « la fin du mandat de Powell ne peut pas arriver assez vite! ». Les conseillers de la Maison‑Blanche ont même dit qu’ils regardaient les options juridiques à savoir si une mise à pied du président de la Fed serait légale.

Depuis, les tensions se sont quelque peu atténuées. Le président a souligné qu’il n’avait pas l’intention de le mettre à la porte. Sans revenir à sa rhétorique plus agressive, Trump a tout de même utilisé son discours [en anglais seulement] Lien externe au site. de célébration des 100 premiers jours de son deuxième mandat pour à nouveau attaquer, la semaine dernière, le président de la Fed : « J’ai une personne à la Fed qui ne fait pas vraiment du bon travail. Mais je ne dirai pas ça. Je veux être très gentil. Je veux être très gentil et respectueux envers la Fed. Vous n’êtes pas censé critiquer la Fed; vous êtes censé le laisser faire son propre truc. Mais j’en sais beaucoup plus que lui sur les taux d’intérêt, croyez-moi. » Cette semaine, au lendemain de la réunion de la Fed, où celle-ci a encore opté pour le statu quo, Donald Trump a de nouveau porté un coup sur Truth Social : « “Trop tard” Jerome Powell est un IMBÉCILE, qui n’a aucune idée. À part ça, je l’aime beaucoup! »

Ce ne sont pas les premiers épisodes où Trump essaie de mettre de la pression sur la politique monétaire de la Fed. Lors de son premier mandat, en 2019, il avait à plusieurs reprises incité le président de la Fed, qu’il avait pourtant nommé lui-même à ce poste en 2017 (confirmé par le Sénat en 2018), à diminuer les taux d’intérêt lorsque l’économie et la Bourse vacillaient en réponse à la première guerre commerciale.

D’un côté, on peut comprendre Donald Trump de vouloir une politique monétaire plus accommodante. Les autres principales banques centrales, notamment la Banque centrale européenne et la Banque d’Angleterre, demeurent sur le chemin des baisses de taux. De plus, l’inflation américaine a, au cours des derniers mois, surpris davantage à la baisse qu’à la hausse. Avec une inflation plus lente que lors de la dernière baisse de la Fed, en décembre 2024, pourquoi les taux directeurs américains ne diminuent-ils pas à nouveau? D’autant plus que le PIB réel s’est contracté au premier trimestre (par la faute de Biden, selon Trump).

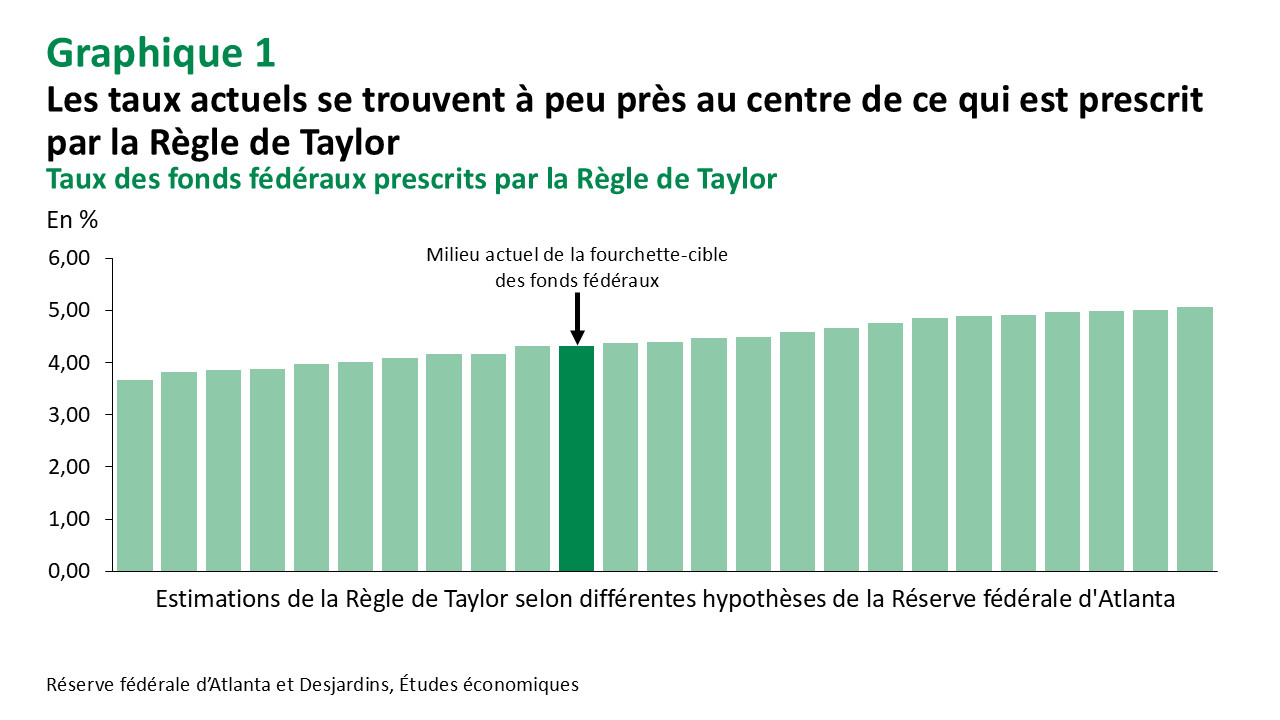

La situation est évidemment plus complexe. Premièrement, le marché du travail américain montre encore jusqu’à maintenant une certaine résilience. De plus, malgré la diminution du PIB réel, les capacités inutilisées demeurent rares au sein de l’économie américaine. D’ailleurs, le taux directeur actuel se situe à peu près au centre des prescriptions estimées par différentes moutures de la Règle de Taylor [en anglais seulement] Lien externe au site. (graphique 1). Cette règle fameuse procure une recommandation de ce que devrait être le taux cible des fonds fédéraux selon le degré d’utilisation des capacités de production ainsi que la divergence entre l’inflation et l’inflation ciblée.

Le mot en S

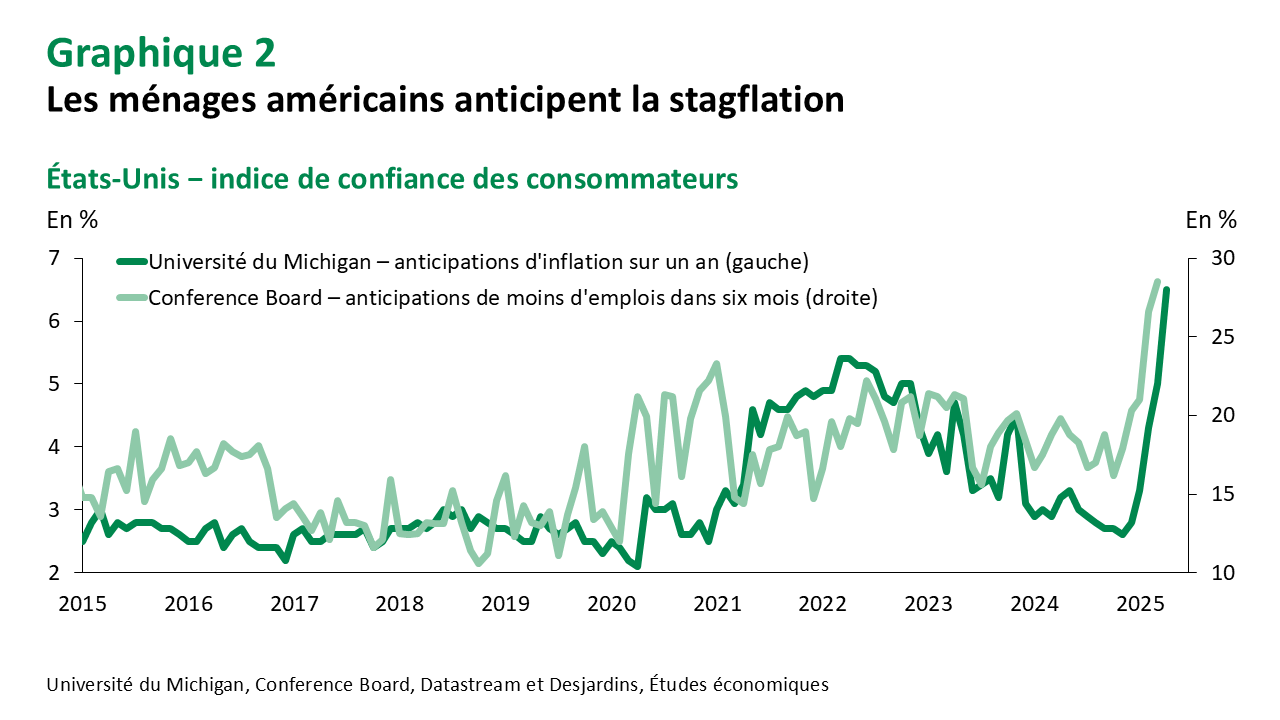

Toutefois, cette situation se voit en regardant dans le rétroviseur plutôt que vers l’avant, où une conjoncture bien plus incertaine se dessine. L’effet de la politique commerciale chaotique de l’administration Trump et de la guerre commerciale avec la Chine ne s’est pas encore fait pleinement sentir dans les indicateurs économiques. On voit tout de même déjà les conséquences sur la confiance, notamment celle des consommateurs. Ceux-ci ont sont beaucoup plus inquiets d’une forte montée de l’inflation et d’une dégradation prononcée du marché du travail (graphique 2). Si ces appréhensions deviennent autoréalisatrices, le risque de stagflation arrivera à l’avant-scène, laissant la Fed déchirée entre les deux côtés de son double mandat de contrôle de l’inflation et de promotion du plein-emploi. Le communiqué publié mercredi ainsi que Jerome Powell en conférence de presse soulignaient d’ailleurs clairement toute l’incertitude et surtout les risques conjoints d’une inflation et d’un taux de chômage trop en hausse. Tout ça dans une situation où l’on sent depuis le fameux « Liberation Day » un vacillement de la confiance envers la résilience de long terme de l’économie des États‑Unis et, surtout, envers le rôle de valeur refuge du billet vert. À cet égard, les pressions de Donald Trump et ses attaques envers la Fed et son président font plus de tort que de bien.

Une Fed vraiment indépendante?

L’indépendance des banques centrales est pourtant un jalon important de la macroéconomie moderne. Les autorités monétaires doivent pouvoir prendre leurs décisions en se basant sur leurs vues objectives de la conjoncture et des perspectives économiques et financières, et ce, sans se soucier de considérations politiques. Cela est perçu depuis maintenant plusieurs décennies comme un facteur important pouvant mener à des cycles économiques plus stables et à une inflation mieux contrôlée.

Les commentaires de Trump vont évidemment à l’encontre de ce principe. Toutefois, la critique a plus de consistance qu’il n’y paraît à première vue. L’entourage du président laisse entendre depuis longtemps que la Fed n’est déjà pas indépendante et qu’elle a un penchant favorable à l’égard des démocrates. Les pressions de la Maison‑Blanche envers la banque centrale seraient donc un moyen de la recentrer.

D’autres récriminations envers la Fed ne sous-entendent pas tant un penchant partisan, mais plutôt le fait qu’elle serait devenue trop « woke » pour bien jouer le rôle qui lui a été donné par le Congrès et que cela l’a amenée à faire des erreurs graves dans la conduite de la politique monétaire. Cette ligne de pensée a récemment été mise de l’avant dans un discours de Kevin Warsh [en anglais seulement] Lien externe au site., un ancien gouverneur de la Fed, entre 2006 et 2011, et potentiellement vu par le président Trump comme un successeur de Jerome Powell à la tête de celle-ci. Il accuse la Fed d’avoir erré en voulant surstimuler l’économie (et l’inflation) dans le but de maximiser, sous le thème de l’inclusion, l’emploi de certains groupes socioéconomiques. Il estime qu’elle a encouragé un débordement irresponsable des finances publiques en adoptant une politique monétaire quantitative trop vaste après la crise de 2008‑2009 et après la pandémie. Il critique aussi la Fed pour avoir voulu jouer un rôle dans la lutte contre les changements climatiques alors que ça ne fait pas partie de son mandat. Selon Warsh, ces fautes ont nui à l’efficacité de la politique monétaire, ont entaché la crédibilité de la banque centrale et ont compromis son indépendance.

Il est clair que ces arguments résonneront favorablement aux oreilles de Donald Trump, qui fait depuis son retour dans le Bureau ovale une lutte féroce aux politiques d’inclusion et de transition énergétique. Le président pourrait se servir de cette rhétorique pour demander d’éventuels changements dans le leadership de la Fed ainsi que dans son fonctionnement. Cela pourrait aussi être une base, voire un test décisif pour choisir les prochains gouverneurs, y compris le successeur de Jerome Powell lorsque son mandat de quatre ans se terminera en mai 2026.

Dans le cas où Donald Trump se montre plus impatient, il faudra voir la possibilité qu’il a d’écourter les mandats des dirigeants actuels de la Fed. Une décision récente du Juge en chef de la Cour suprême américaine a temporairement autorisé le président des États‑Unis à destituer des responsables d’agences fédérales considérées comme indépendantes. L’application plus large de ce pouvoir n’a pas encore été testée juridiquement devant l’ensemble de la Cour. S’il est confirmé, y compris à l’égard de la Fed, Donald Trump pourrait être tenté de mettre à la porte un ou plusieurs gouverneurs, dont le président de la Fed. Cela ferait sans doute mal réagir les marchés financiers, qui pourraient y voir une attaque grave envers l’indépendance de la banque centrale et ainsi craindre une perte de crédibilité en matière de maîtrise de l’inflation.

En attendant, on peut prévoir assez facilement que le président Trump continuera de critiquer la Fed. Surtout si, comme on le prévoit, la politique commerciale de la Maison‑Blanche finit par provoquer une récession aux États‑Unis. D’ailleurs, avoir un bouc émissaire si la conjoncture économique se détériore davantage pourrait se montrer pratique. Il y a une limite à blâmer Joe Biden pour tous les revers de l’activité (ou de bond de l’inflation). Un moment donné, ce sera le temps de mettre la faute directement sur Jerome Powell.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.