- Marc-Antoine Dumont

Économiste senior

Nouvelles économiques

États-Unis : le PIB réel a rebondi au deuxième trimestre

30 juillet 2025

Faits saillants

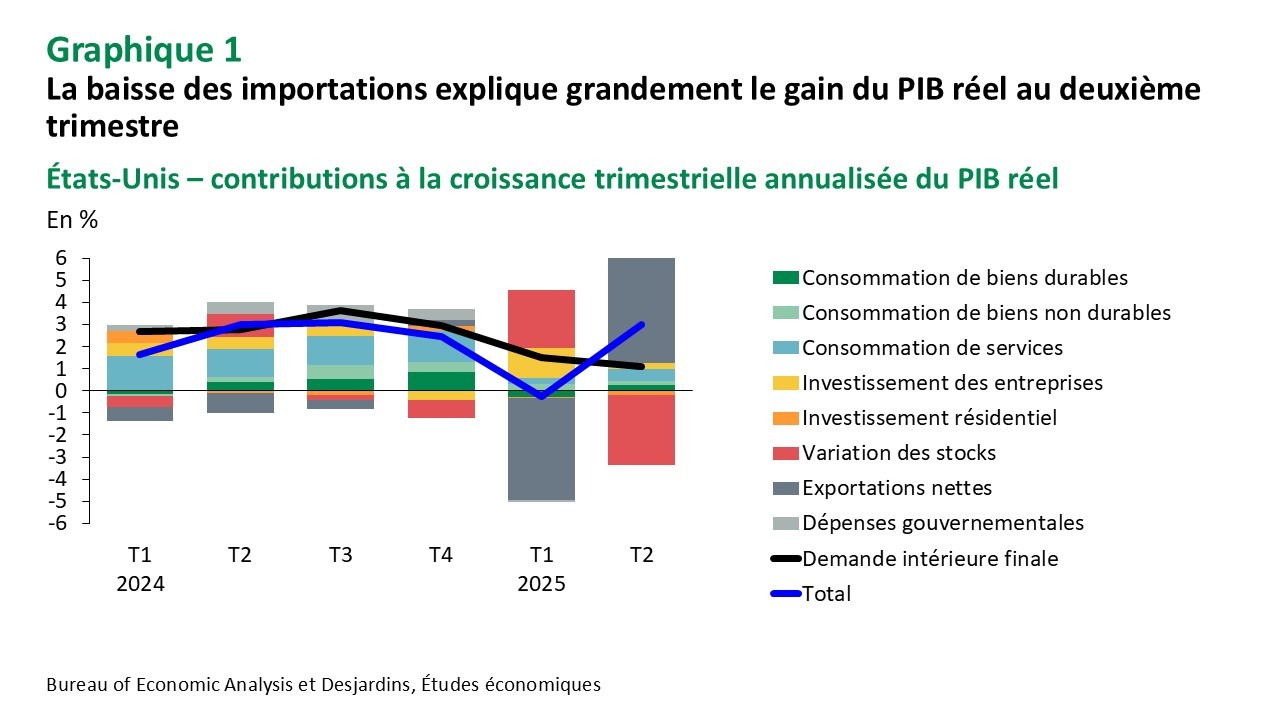

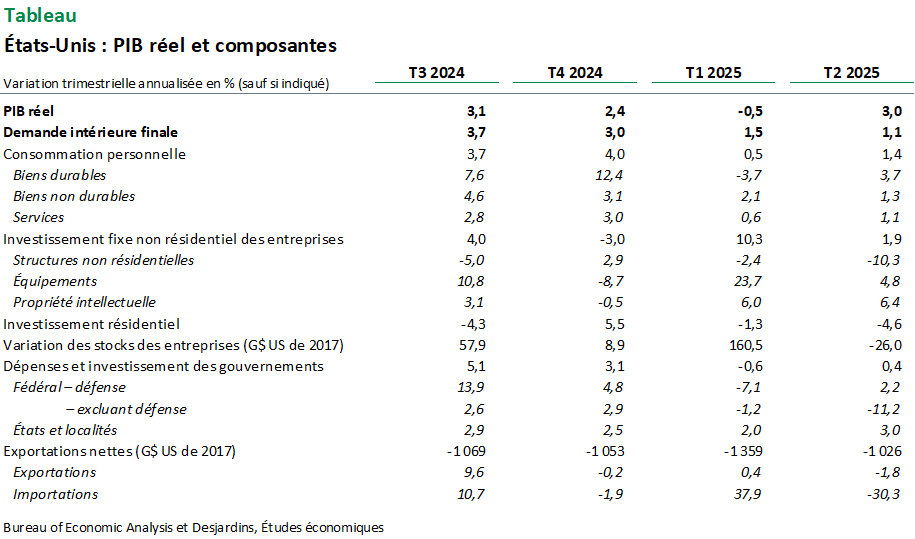

- Le PIB réel américain a augmenté de 3,0 % à rythme annualisé au deuxième trimestre de 2025, selon l’estimation initiale des comptes nationaux. Cette variation contraste avec le recul annualisé de 0,5 % au premier trimestre.

Commentaires

La solide performance du PIB réel américain au deuxième trimestre s’explique principalement par une forte baisse des importations (-30,3 %), celles-ci étant soustraites du calcul du PIB. Cette évolution en dents de scie du PIB réel et des importations découle de la politique commerciale de la Maison-Blanche, qui a entraîné un stockage préventif durant l’hiver, suivi d’un important effet de retour au printemps.

Ainsi, la hausse de 3,0 % du PIB réel américain donne une image partielle de la conjoncture économique, alors que la croissance de l’investissement des entreprises et de la demande finale a ralenti entre le premier et le deuxième trimestre. Le rythme de croissance demeure modeste par rapport aux trimestres précédents, sans toutefois signaler un effondrement de l’activité. La faiblesse de l’investissement provient d’ailleurs principalement d’un ralentissement des dépenses en équipement (+4,8 %), après le fort gain du premier trimestre (+23,7 %) attribuable au devancement de l’activité économique. L’investissement en structures non résidentielles (-10,3 %) et l’investissement résidentiel (-4,6 %) ont aussi contribué à ralentir l’investissement au second trimestre. Cela dit, la consommation (+1,4 %), en particulier celle de services (+1,1 %), a rebondi au printemps.

La situation apparaît d’ailleurs plus rassurante du côté de l’indice des prix des dépenses de consommation des ménages, dont la variation annuelle est passée de 2,5 % au premier trimestre à 2,4 % au deuxième trimestre. Les signes indiquant que les tarifs douaniers alimentent l’inflation aux États-Unis demeurent pour l’instant peu visibles. Une partie de l’explication semble résider dans l’écart entre le tarif effectivement perçu à la frontière et celui annoncé par la Maison-Blanche.

Implications

La forte progression de 3,0 % (rythme annualisé) du PIB réel masque en partie un certain ralentissement de l’activité économique. Sans être préoccupante, cette modération illustre les répercussions de la guerre commerciale déclenchée par la Maison-Blanche. Les données publiées aujourd’hui renforcent d’ailleurs notre conviction que la Réserve fédérale américaine devrait attendre à l’automne avant de procéder à une baisse de son taux directeur.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.