- Francis Généreux

Économiste principal

Nouvelles économiques

États-Unis : première diminution du PIB réel en trois ans

30 avril 2025

Faits saillants

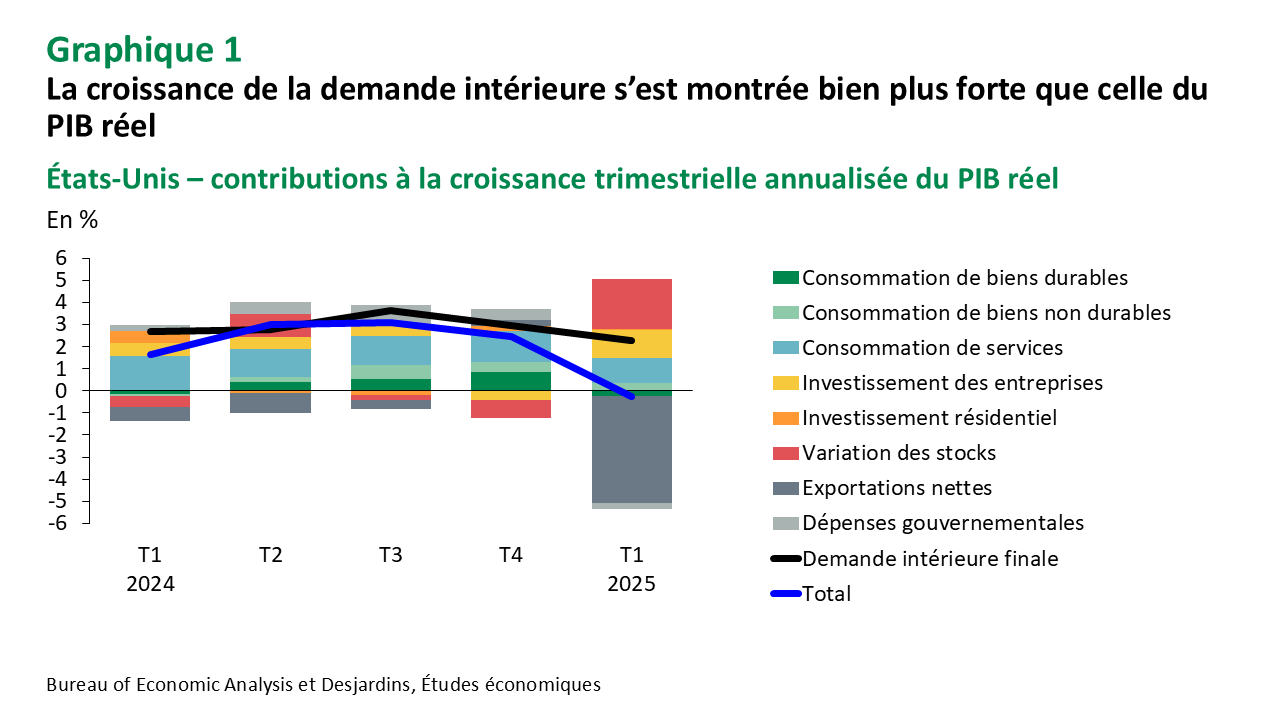

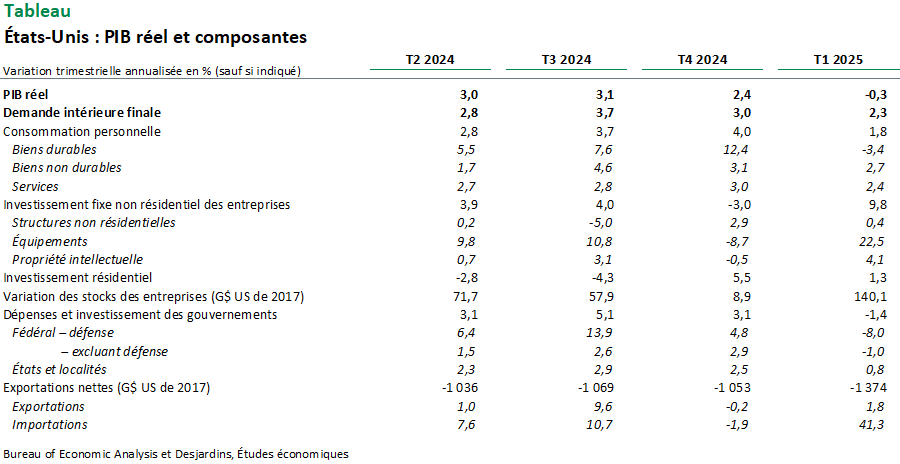

- Le PIB réel a diminué de 0,3 % à rythme annualisé au premier trimestre de 2025, selon l’estimation initiale des comptes nationaux. Cette variation contraste avec les gains annualisés de 2,4 % au quatrième trimestre et de 3,1 % au troisième trimestre de 2024.

Commentaires

C’est la première fois depuis l’hiver 2022 que l’économie américaine enregistre une contraction trimestrielle. Cela dit, comme à cette époque, la variation du PIB réel montre un portrait trop sombre de l’activité économique. À l’image de 2022, la baisse du PIB réel cache une nouvelle croissance de la demande intérieure finale. Celle-ci a augmenté de 2,3 % à rythme annualisé. C’est relativement lent par rapport aux trimestres précédents, mais ce n’est pas l’hécatombe. Cela signifie aussi que l’économie américaine n’était pas en récession au premier trimestre. Malgré une faiblesse du côté des biens durables, la consommation a continué de croître, tout comme la construction résidentielle et non résidentielle ainsi que l’investissement des entreprises.

Dans ce dernier cas, on remarque le gain de 22,5 % de l’investissement en équipements, le plus fort depuis l’été 2011 si l’on fait abstraction des mouvements liés à la pandémie. Il est cependant clair que cet élan est plutôt artificiel et ne pourra pas durer. Il faut y voir un devancement important d’activité alors que les entreprises ont cherché à éviter les futurs tarifs douaniers annoncés par l’administration Trump. Ces investissements, tout comme le bond de 140,1 G$ US de la variation des stocks, se reflètent dans le gain de 41,3 % des importations réelles. Il faut toutefois prévoir que cet effet de devancement se renversera au cours du deuxième trimestre.

Parmi les facteurs de faiblesse, on remarque une baisse des dépenses du gouvernement fédéral. La diminution s’est surtout effectuée dans la défense, mais la contraction de 1,0 % des dépenses non militaires est peut-être un reflet du DOGE et des coupes d’activités de certains départements depuis l’arrivée de l’administration Trump.

Que peut-on prévoir pour les prochains trimestres? Si la récession ne semble pas avoir débuté au début de 2025, elle pourrait tout de même bientôt rattraper les États-Unis. Le devancement d’activité provoqué par la crainte des tarifs fera place aux conséquences réelles de ceux-ci. Effet miroir de ce que l’on a vu au premier trimestre, une chute prévisible des importations, probablement surtout à partir du mois de mai, provoquera une diminution à la fois des stocks et de l’investissement. À cela s’ajoute la détérioration de la confiance et du revenu personnel réel, qui devrait miner davantage la consommation. Ainsi, les prochains trimestres pourraient eux aussi afficher des baisses du PIB réel, mais, cette fois, le signe négatif sera plus lourd de conséquences.

Implications

La baisse du PIB réel au premier trimestre n’est pas trop inquiétante, la suite des choses pourrait l’être davantage. Pour le moment, la Réserve fédérale devrait rester à nouveau sur les lignes de côté, surtout que le déflateur des dépenses de consommation s’est montré plus élevé que prévu au premier trimestre. Toutefois, lorsque la dégradation de l’économie deviendra plus manifeste, des baisses de taux directeurs seront à prévoir.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.