- Francis Généreux

Économiste principal

Nouvelles économiques

États-Unis : l’inflation s’accélère un peu plus

11 septembre 2025

Faits saillants

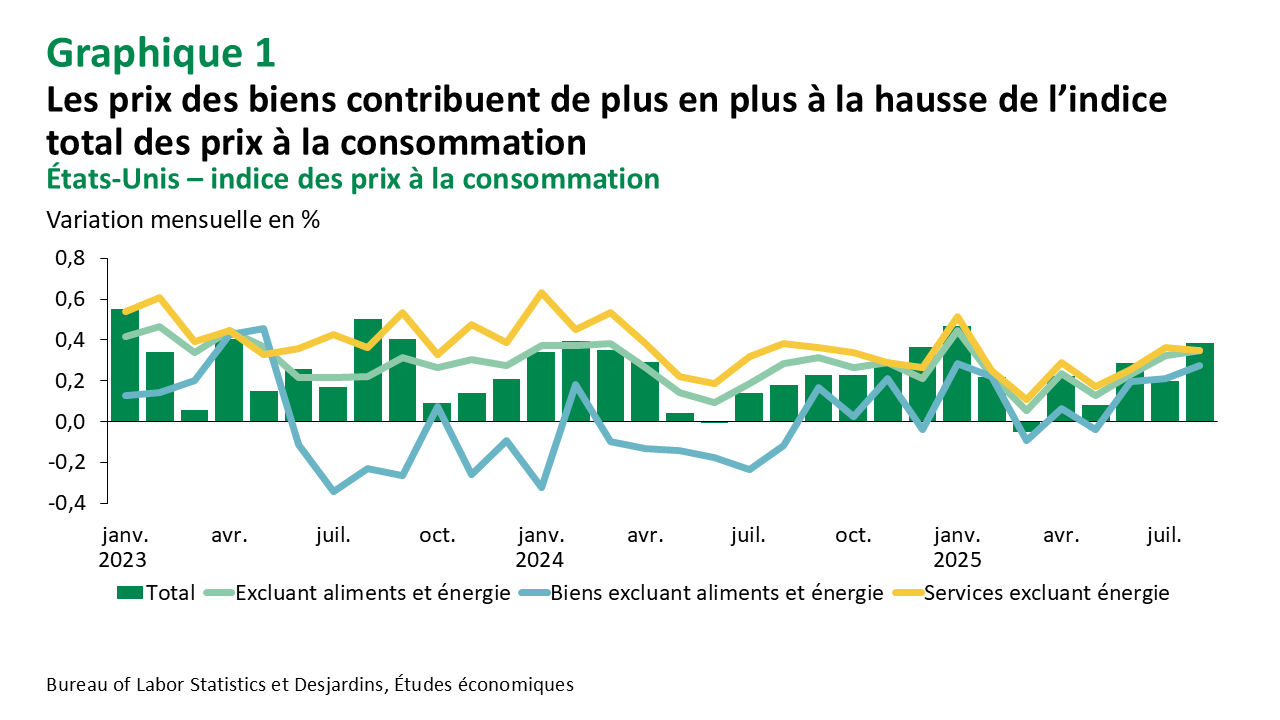

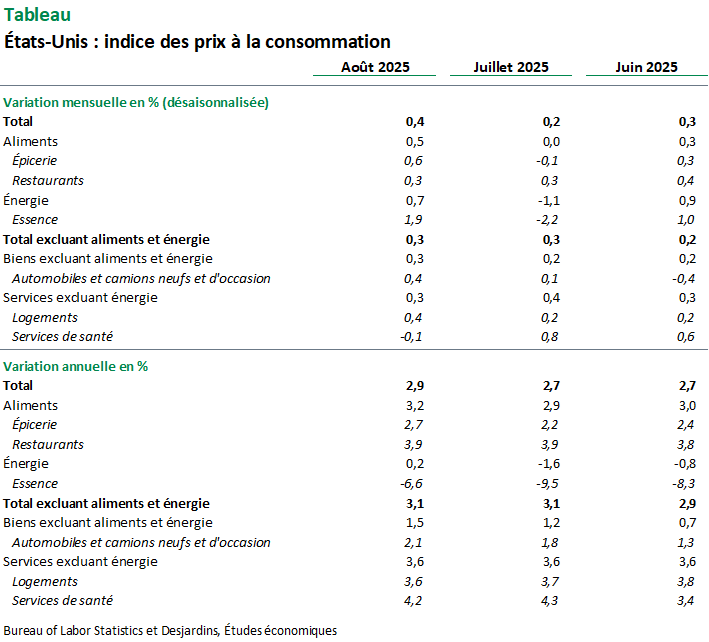

- L’indice des prix à la consommation (IPC) a augmenté de 0,4 % en août, après une croissance de 0,2 % en juillet. Excluant les aliments et l’énergie, l’IPC de base a crû de 0,3 % en août comme au mois précédent.

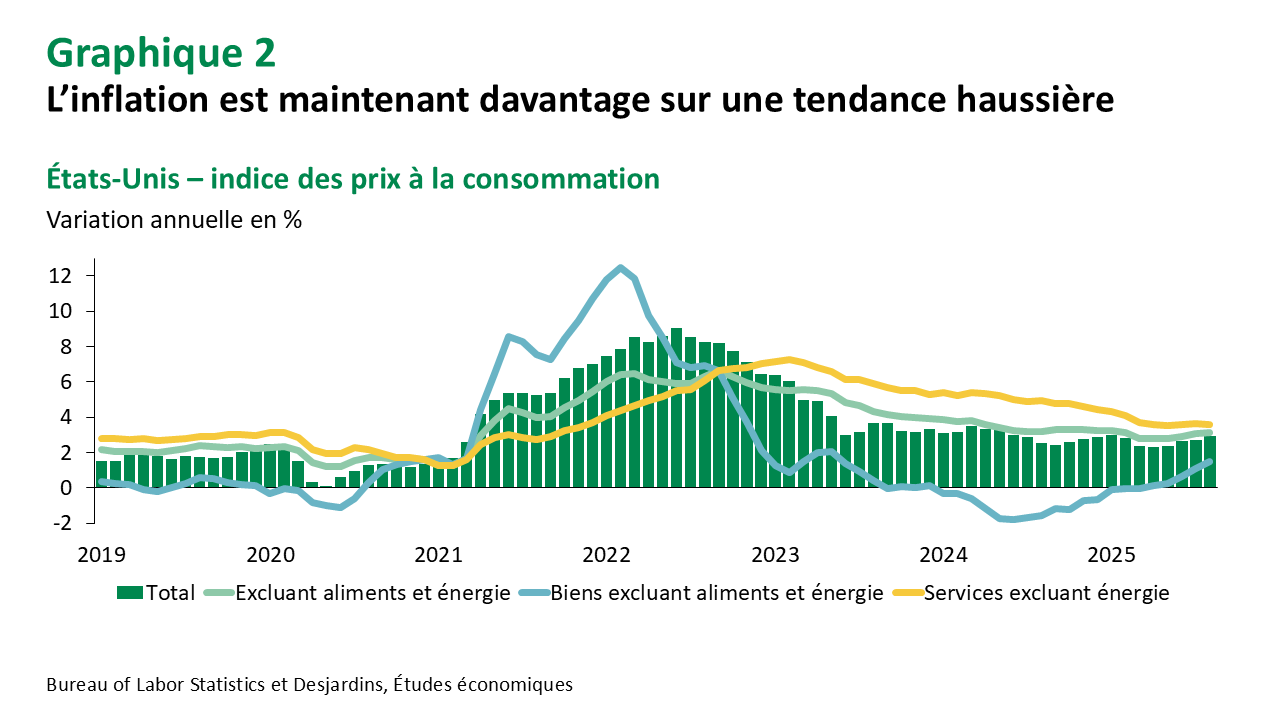

- La variation annuelle de l’IPC total est passée de 2,7 % à 2,9 %. L’inflation de base est demeurée à 3,1 %.

Commentaires

On a senti un peu plus de pressions haussières sur les prix à la consommation en août. En fait, le gain mensuel de 0,4 % est le plus élevé depuis janvier 2025. C’est surtout la croissance des prix des aliments, notamment ceux achetés à l’épicerie, ainsi que celle des prix de l’essence qui ont sonné la charge. Dans le premier cas, plusieurs facteurs sont en cause. Certes, il peut y avoir les tarifs sur les importations, mais les problèmes de main-d’œuvre dans le secteur agricole causés par les politiques restrictives en matière d’immigration ainsi que d’autres facteurs sectoriels (comme une hausse du coût de l’alimentation du bétail et une baisse du volume des cheptels qui font grimper le prix du bœuf) expliquent aussi une partie de l’augmentation des prix des aliments.

La variation mensuelle de l’IPC de base est demeurée plus stable, mais elle n’en demeure pas moins plutôt élevée. Nouveau signe que les tarifs commencent probablement à s’infiltrer dans les prix à la consommation, on remarque une progression de 0,3 % des prix des biens de base qui excluent les aliments et l’énergie. C’est la plus forte hausse depuis janvier. Si on regarde plutôt la variation annualisée sur trois mois, qui est passée à 2,8 %, il faut revenir à juin 2023 pour trouver un gain plus rapide. On peut s’attendre à ce que les pressions haussières sur les prix des biens se poursuivent au cours des prochains mois.

Quant aux services excluant l’énergie, la croissance de 0,3 % en août se montre un peu plus faible que le 0,4 % de juillet. On note tout de même une accélération du côté des prix du logement et des prix des billets d’avion. La variation sur trois mois du prix des services est aussi plus rapide.

Somme toute, on sent que l’évolution de l’inflation se trouve à un moment charnière. Il y a encore une certaine stabilité sous-jacente, mais les pressions se font aussi davantage sentir sur certaines catégories. Les effets des tarifs et l’augmentation des anticipations inflationnistes des ménages pourraient bientôt se manifester davantage alors que la capacité des entreprises à absorber les hausses de coût est déjà mise à l’épreuve.

Implications

L’inflation demeure relativement élevée aux États‑Unis. C’est une situation qui pourrait s’avérer difficile à gérer pour la Réserve fédérale. Mais, pour le moment, il y a de la place pour abaisser les taux directeurs dans un contexte où les indicateurs économiques portant sur le marché du travail se font plus maussades. La hausse des demandes d’assurance-chômage publiées ce matin (à 263 000, les plus élevées depuis octobre 2021) va en ce sens.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.