- Francis Généreux

Économiste principal

L'Essentiel de la politique monétaire

La Réserve fédérale baisse les taux et signale d’autres assouplissements

17 septembre 2025

Selon la Réserve fédérale (Fed)

- La Fed a diminué ses taux directeurs de 25 points de base. Le taux d’intérêt cible des fonds fédéraux se situe maintenant dans une fourchette de 4,00 % à 4,25 %.

- Les récents indicateurs suggèrent que l’activité économique s’est modérée au cours de la première moitié de l’année. La création d’emplois a ralenti et le taux de chômage a légèrement augmenté, bien qu’il reste bas. L’inflation s’est redressée et reste quelque peu élevée.

- L’incertitude entourant les perspectives économiques demeure élevée. Le Comité demeure attentif aux risques liés aux deux aspects de son double mandat et estime que les risques à la baisse pour l’emploi se sont accrus.

Commentaires

La table était mise pour une première baisse des taux directeurs en cette année 2025. Premièrement, les marchés étaient positionnés en ce sens et une très grande majorité des prévisionnistes sondés par Bloomberg tablaient sur une baisse de 25 points telle que décidée par les dirigeants de la Fed. Deuxièmement, la situation était propice alors que les plus récents indicateurs concernant le marché du travail pointaient décidément vers une faiblesse de plus en plus évidente. Cela a ouvert une fenêtre à la Fed pour agir, et ce, même si l’inflation demeure relativement élevée et que les risques de pressions sur les prix issues des tarifs demeurent bien présents. La décision a d’ailleurs été quasi unanime. La seule objection provient du nouveau gouverneur, Stephen Miran, récemment conseiller économique du président Trump, qui souhaitait une baisse de 50 points (son ancien patron aurait évidemment préféré une diminution encore plus importante).

Il faut toutefois remarquer que le mouvement de taux a été décrété aujourd’hui alors que les prévisions de la Fed sur la situation économique en 2025 ont très peu changé depuis l’exercice de juin. Celles concernant l’inflation et le chômage sont les mêmes alors que celle sur la croissance du PIB à la fin de 2025 a même été relevée de 1,4 % à 1,6 %. Encore plus étonnant, la Fed voit une meilleure croissance du PIB réel pour la fin de 2026, accompagnée d’une inflation un peu plus forte (de 2,4 % à 2,6 %) et d’un taux de chômage légèrement à la baisse par rapport aux anticipations de juin. Il paraît donc surprenant que ces meilleures perspectives appellent des taux directeurs plus bas. Les nouvelles prévisions signalent deux autres baisses de taux de 25 points d’ici la fin de 2025 et une baisse de taux par année en 2026 et en 2027.

Il faut donc voir la décision d’aujourd’hui et celles que la Fed s’attend à prendre au cours des prochaines réunions comme une politique de gestion de risque et comme une certaine police d’assurance envers une dégradation plus marquée du marché du travail. Il est vrai que le ralentissement de la création d’emplois depuis quelques mois et l’augmentation toute récente des demandes d’assurance-chômage peuvent préoccuper les dirigeants de la Fed. En conférence de presse, Jerome Powell a indiqué : « [A]vec l’accentuation des risques à la baisse pour l’emploi, l’équilibre des risques s’est déplacé. En conséquence, nous avons jugé approprié de faire un pas de plus vers une orientation de politique plus neutre ». Concernant le risque inflationniste provenant des tarifs, il a mentionné qu’« un scénario de base raisonnable est que les effets sur l’inflation seront relativement temporaires ».

Implications

Le président de la Fed a aussi réitéré que la politique monétaire ne suit pas une trajectoire prédéterminée et que l’évolution des indicateurs économiques restera importante dans les prochaines décisions. Cela dit, autant la décision d’aujourd’hui que celles que les dirigeants de la Fed prévoient prendre cadrent bien avec nos propres prévisions. On peut donc s’attendre à ce que l’assouplissement monétaire se poursuive encore un peu cette année. Alors que l’inflation pourrait montrer plus de mordant en début de 2026, une nouvelle pause sera probablement de mise.

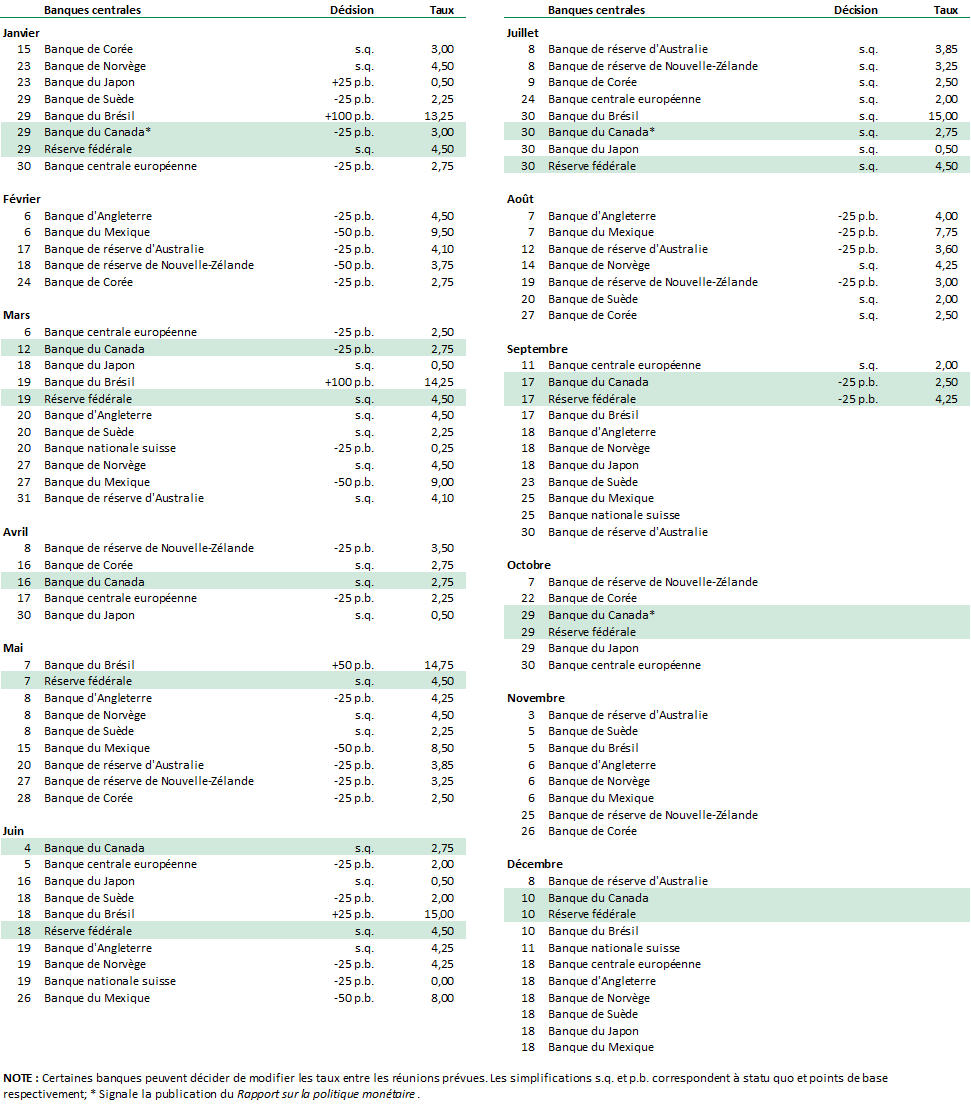

Calendrier 2025 des réunions des banques centrales

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.