- Francis Généreux

Économiste principal

Commentaire hebdomadaire

Tarifs américains : des effets moindres et plus tardifs, mais tout de même pas inexistants

29 août 2025

À la lumière des indicateurs économiques publiés au cours de l’été, nous avons révisé à la hausse nos prévisions Lien externe au site. de croissance pour l’économie américaine, ainsi que pour l’économie mondiale et canadienne. L’un des principaux facteurs expliquant ces ajustements positifs est la portée plus limitée qu’anticipé des tarifs douaniers imposés par le président Trump depuis le début de son mandat.

Pourquoi les effets sont-ils plus modestes que prévu?

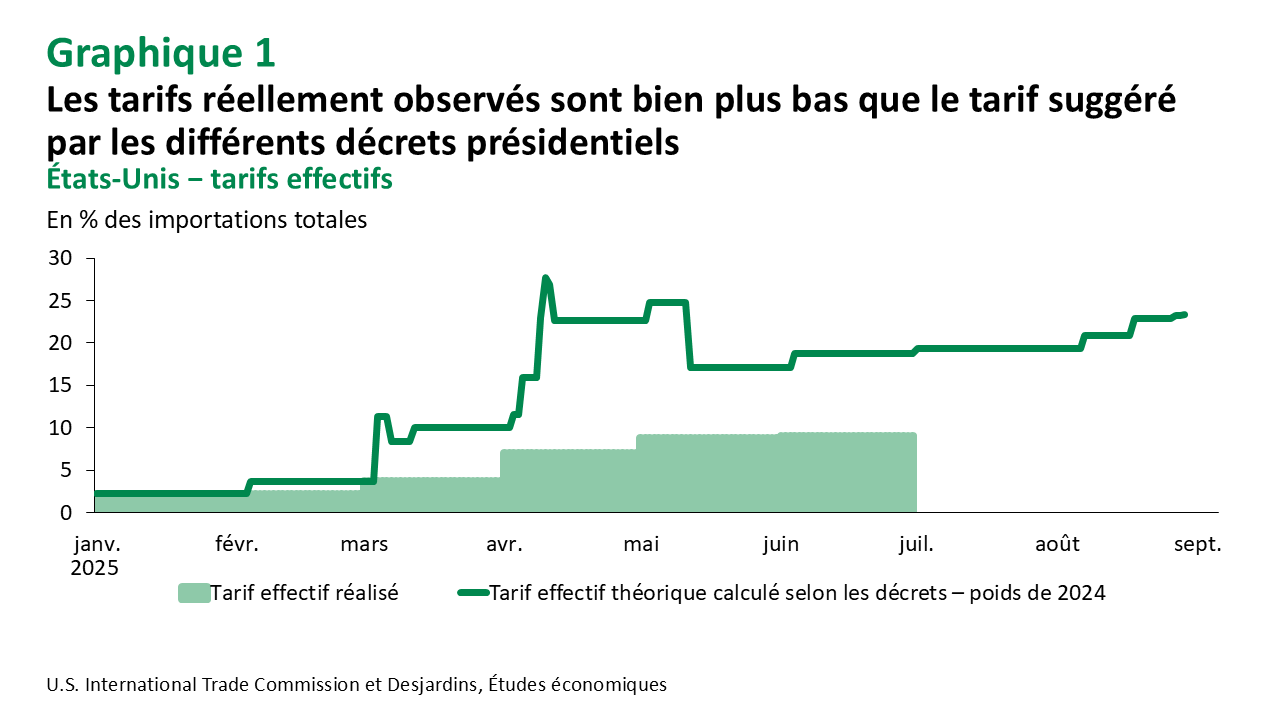

1. Des tarifs effectifs moins élevés que les annonces

Alors que le président Trump aime annoncer avec éclat des taux prohibitifs, les tarifs perçus depuis la mise en place des différents politiques protectionnistes de la Maison‑Blanche se montrent nettement plus bas que ce l’on peut estimer au gré des différents décrets présidentiels. L’accumulation des tarifs associés au fentanyl et à la sécurité à la frontière, à la politique de réciprocité, au secteur automobile ainsi qu’à l’acier, l’aluminium et au cuivre, en plus des différentes mesures spécifiques pour le Brésil, l’Inde et la Chine ainsi que la fin des exceptions pour les envois de petite valeur suggèrent un taux de tarif effectif théorique autour de 20 %. Les données de juin montrent plutôt un taux effectif réalisé de 9,1 % (graphique 1). Donc, si les tarifs sont en réalité la moitié de ce que l’on pourrait supposer à partir des différentes annonces de l’administration, il est normal que les conséquences soient, jusqu’à maintenant, beaucoup plus modestes que ce que l’on pouvait appréhender.

Plusieurs facteurs expliquent cet écart entre les estimations et la réalité. Bien que notre calcul du taux effectif théorique prenne en compte les différentes exclusions présentées dans les décrets présidentiels, certaines sont plus ardues à estimer. En premier lieu, on peut penser à l’exception de tarifs liés au fentanyl pour les biens canadiens et mexicains conformes à l’Accord Canada–États‑Unis–Mexique (ACEUM). D’ailleurs, le taux de conformité des biens canadiens exportés vers les États‑Unis est passé de 33,3 % en février à 56,9 % en juin. Il semble aussi que les différentes exemptions et exceptions aux différents tarifs soient plus importantes qu’attendu. Ainsi, toujours pour les exportations du Canada vers les États‑Unis, il semble qu’en juin, plus de 80 % des exportations non couvertes par l’ACEUM entraient tout de même en territoire américain sans tarifs grâce à divers programmes et provisions établis dans la loi américaine, y compris dans les différents décrets signés par Donald Trump.

Des effets de composition et des effets saisonniers font probablement aussi que le taux réalisé de tarifs est moindre qu’estimé. Le taux effectif théorique estimé est basé sur le niveau des importations américaines sur l’ensemble de 2024. Mais, dans la réalité, les entrées de marchandises sur le territoire américain ne sont pas nécessairement stables tout au long de l’année, ce qui peut amener des divergences. De plus, les tarifs étant différents entre les types de biens et les pays, il y a aussi des effets de composition qui peuvent se manifester alors que les importateurs peuvent commander davantage de biens pour lesquels les tarifs sont moins élevés ou qui proviennent de pays moins ciblés par le protectionnisme américain.

L’appareil gouvernemental étant ce qu’il est, la complexité des différentes mesures tarifaires adoptées par la Maison‑Blanche ainsi que l’évolution rapide de la situation ont sans doute aussi un rôle à jouer. Il y a probablement des délais importants d’application par les autorités frontalières et un certain flou dans l’administration de tarifs en constants changements. Il se peut donc qu’à mesure que le temps avance, les tarifs récoltés se rapprochent peu à peu de ceux estimés à partir des différents décrets.

2. Les entreprises importatrices américaines se sont vite ajustées en anticipation de la politique protectionniste de l’administration

Elles en ont mitigé les conséquences en devançant certaines activités. On le perçoit surtout dans le bond des importations et des stocks des entreprises au premier trimestre de 2025. Cette situation ne s’est que partiellement renversée au deuxième trimestre, où, malgré une baisse, les stocks demeuraient nettement plus élevés que ce que l’on pouvait observer en 2024.

3. Des effets économiques qui prennent du temps à se matérialiser

Bien que la hausse ait été moins draconienne qu’estimé, les tarifs ont tout de même fortement augmenté et le taux observé de 9,1 % en juin demeure le plus élevé depuis 1946. Il représente aussi le quadruple de ce qu’il était avant que Donald Trump ne revienne s’installer dans le Bureau ovale. Certes, comme mentionné auparavant, les entreprises américaines ont pu prendre des mesures afin de mitiger les effets sur leurs opérations et éventuellement sur leurs propres clients, mais cela ne pourra pas être éternel. Par exemple, la toute récente enquête de la Réserve fédérale de Dallas auprès des entreprises [en anglais seulement] Lien externe au site. montre que 48,5 % des répondants ont observé une hausse de leurs coûts, mais que seulement 26,8 % ont pu augmenter leurs prix de vente. Ainsi, 40,0 % des entreprises ont subi une diminution de leur marge de profits.

Il est aussi normal que les changements, voire les chocs économiques, prennent des mois ou des trimestres avant de pousser les agents économiques à modifier leur comportement.

Le va-et-vient des annonces de tarifs a certes exacerbé l’incertitude, mais il a aussi pu nourrir les espoirs de recul de la part du président Trump. On a pu le voir dans les premiers tarifs de réciprocité d’avril, dans la hausse vertigineuse des tarifs envers la Chine ainsi que dans la mise en place de nombreuses exceptions au sein des différentes annonces. Les entreprises, sans savoir sur quel pied danser, ont préféré attendre que la poussière retombe un peu.

Des effets encore à venir?

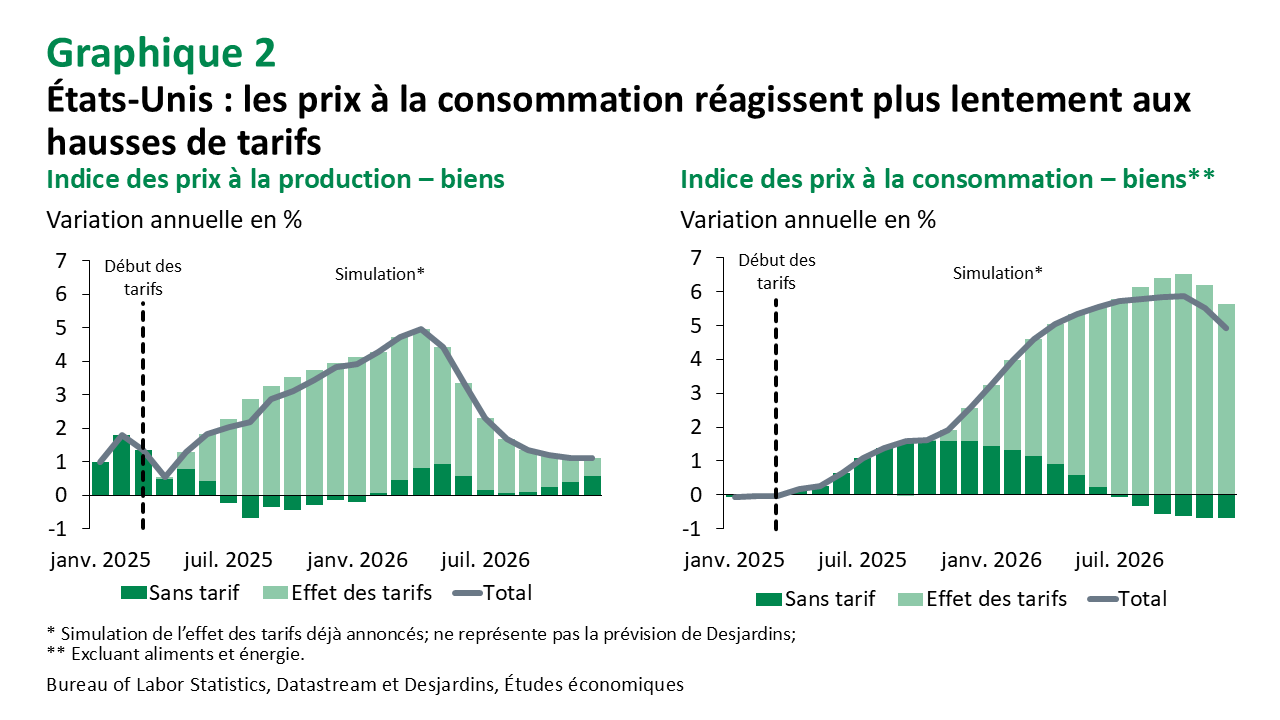

Jusqu’à présent, l’impact des tarifs sur l’inflation à la consommation demeure limité. Tôt ou tard, les nouveaux tarifs sur les marchandises importées devraient se manifester sur l’inflation, mais le processus de transmission est relativement lent. Nos analyses suggèrent que les prix à la production sont affectés assez rapidement par des hausses significatives de tarifs, mais que les effets sur les prix à la consommation peuvent prendre plus de six mois à apparaître (graphique 2). Cela explique en partie pourquoi l’indice des prix à la consommation (IPC) montre jusqu’à maintenant peu d’accélération due aux tarifs, une situation que Donald Trump utilise allégrement pour mettre de la pression sur les dirigeants de la Réserve fédérale. Cela risque toutefois de n’être que partie remise.

Nos propres prévisions tablaient aussi sur un effet à la hausse plus immédiat sur l’inflation, notamment au cours de l’été, en supposant (en se fiant à l’après-pandémie) une grande capacité des entreprises à refiler leurs hausses de coûts aux consommateurs. Cette capacité est possiblement surestimée et les entreprises se sont donc montrées hésitantes à prendre une décision qui risquerait d’aliéner leur clientèle. L’enquête de la Réserve fédérale de Dallas citée précédemment signale que 33 % des entreprises ont plus de difficulté à transmettre les hausses de coût à leur clientèle, alors que seulement 14 % ont plus de facilité à le faire. Cela dit, les anecdotes d’ajustement de prix commencent à se faire de plus en plus nombreuses, notamment du côté des détaillants.

Il ne faut donc pas écarter une accélération du prix des biens (et des aliments) au sein de l’IPC au cours de l’automne. Comme il ne faut pas non plus penser que les tarifs n’auront pas tôt ou tard davantage de conséquences macroéconomiques que celles, plutôt modestes, déjà présentes. Les indices de confiance des consommateurs américains continuent de montrer des anticipations inflationnistes élevées bien qu’un peu plus modestes qu’au pire des tensions sino-américaines. L’indice de l’Université du Michigan [en anglais seulement] Lien externe au site. fait aussi état que 58 % des consommateurs s’attendent à réduire leurs dépenses pour les articles dont les prix ont fortement augmenté et que 13 % ont l’intention de cesser complétement d’en acheter. Si l’inflation devient plus généralisée, la consommation réelle pourrait donc être affectée. Ainsi, bien que nos prévisions de croissance du PIB réel aient été quelque peu relevées depuis le printemps (et celles concernant l’inflation ont été ajustées à la baisse), les risques demeurent bien présents. L’incertitude générée par les politiques protectionnistes de l’administration Trump continue donc de planer sur les perspectives économiques, et pourrait encore réserver des surprises.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.