- Royce Mendes

Directeur général et chef de la stratégie macroéconomique

Commentaire hebdomadaire

La volatilité des marchés et l’économie canadienne

24 octobre 2025

Dans un article récent [en anglais seulement] Lien externe au site., Gita Gopinath, ancienne première directrice générale adjointe du Fonds monétaire international, a indiqué qu’une correction des marchés boursiers pourrait faire disparaître 20 000 G$ de richesse pour les ménages américains. Comme elle le souligne, cela équivaut à environ 70 % du PIB des États‑Unis et pourrait retrancher jusqu’à 2 points de pourcentage à l’activité économique. Gopinath a fondé ses calculs sur un repli du marché d’une ampleur semblable à celle de l’éclatement de la bulle Internet au début des années 2000.

Une correction de cette échelle nuirait également aux ménages canadiens, mais les conséquences économiques pourraient être moins graves. Notre analyse suggère qu’un repli semblable à celui qui a suivi l’éclatement de la bulle Internet au Canada ferait disparaître de la richesse des ménages un montant équivalent à environ 45 % du PIB. Cet effet plus modéré tient à deux facteurs clés.

Premièrement, les portefeuilles canadiens sont davantage orientés vers les actions canadiennes, qui ont historiquement été – et sont toujours – moins exposées au secteur technologique. Deuxièmement, les ménages au nord de la frontière détiennent une part moins importante de leur patrimoine dans des actions cotées en bourse. Si les données globales sur les actions et les fonds communs de placement peuvent suggérer que les ménages canadiens et les ménages américains ont une exposition similaire aux actions, cette comparaison est trompeuse. Les premiers détiennent généralement des titres à revenu fixe par l’entremise de fonds communs de placement, tandis que les seconds investissent souvent directement dans des obligations.

Cette exposition moindre au secteur technologique et aux actions signifie que les ménages canadiens n’ont pas pleinement profité de la récente hausse boursière, mais qu’ils sont également moins vulnérables à une correction. Cela dit, ils ne sont pas nécessairement moins à risque. Leurs portefeuilles sont fortement orientés vers une classe d’actifs déjà sous pression.

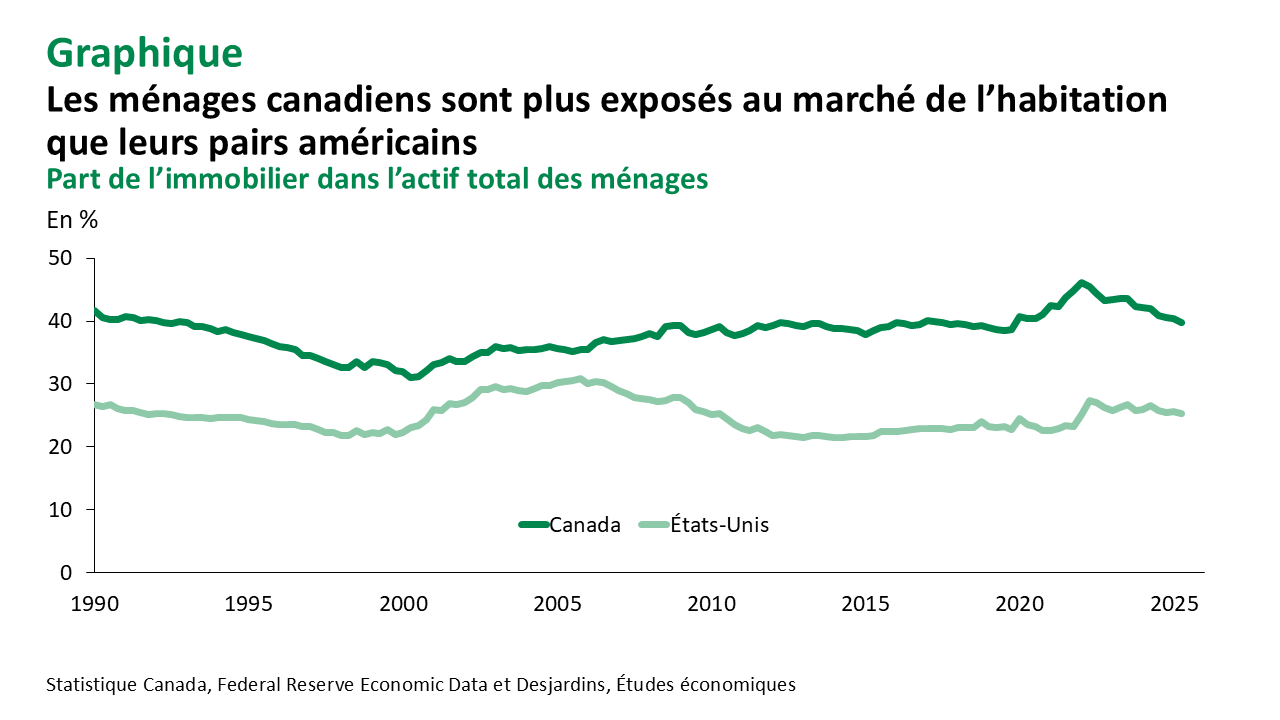

Le déclin des prix des propriétés dans plusieurs provinces a limité l’accumulation de richesse au Canada. Depuis le premier trimestre de 2022, la valeur nette des ménages canadiens a augmenté de seulement 7 %, bien moins que la hausse de 16 % dont ont profité les ménages américains. Malgré la baisse des prix des maisons et les gains des actions, l’immobilier représente encore environ 40 % de l’actif des ménages au Canada, contre 25 % aux États‑Unis (graphique).

Bien que la Banque du Canada exerce une influence limitée sur les marchés boursiers, elle devrait porter une attention particulière au marché de l’habitation. La majorité des propriétaires conservent une valeur nette substantielle, mais cette marge diminue chaque mois. Après plusieurs années de baisse, la stabilisation des prix de l’immobilier devrait être une priorité pour les responsables de la politique monétaire qui cherchent à rétablir la pleine santé de l’économie.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.