- Randall Bartlett, économiste en chef adjoint • LJ Valencia, économiste

Nouvelles économiques

Canada : les répercussions économiques des réductions annoncées des tarifs de représailles

26 août 2025

Commentaires

Le gouvernement du Canada a récemment annoncé son intention d’éliminer, à compter du 1er septembre, les tarifs de représailles de 25 % sur 44,2 G$ d’importations de biens en provenance des États‑Unis. Cette mesure concerne tous les biens actuellement assujettis à des tarifs compensatoires, à l’exception de l’acier, de l’aluminium et des véhicules non conformes à l’Accord Canada–États‑Unis–Mexique (ACEUM).

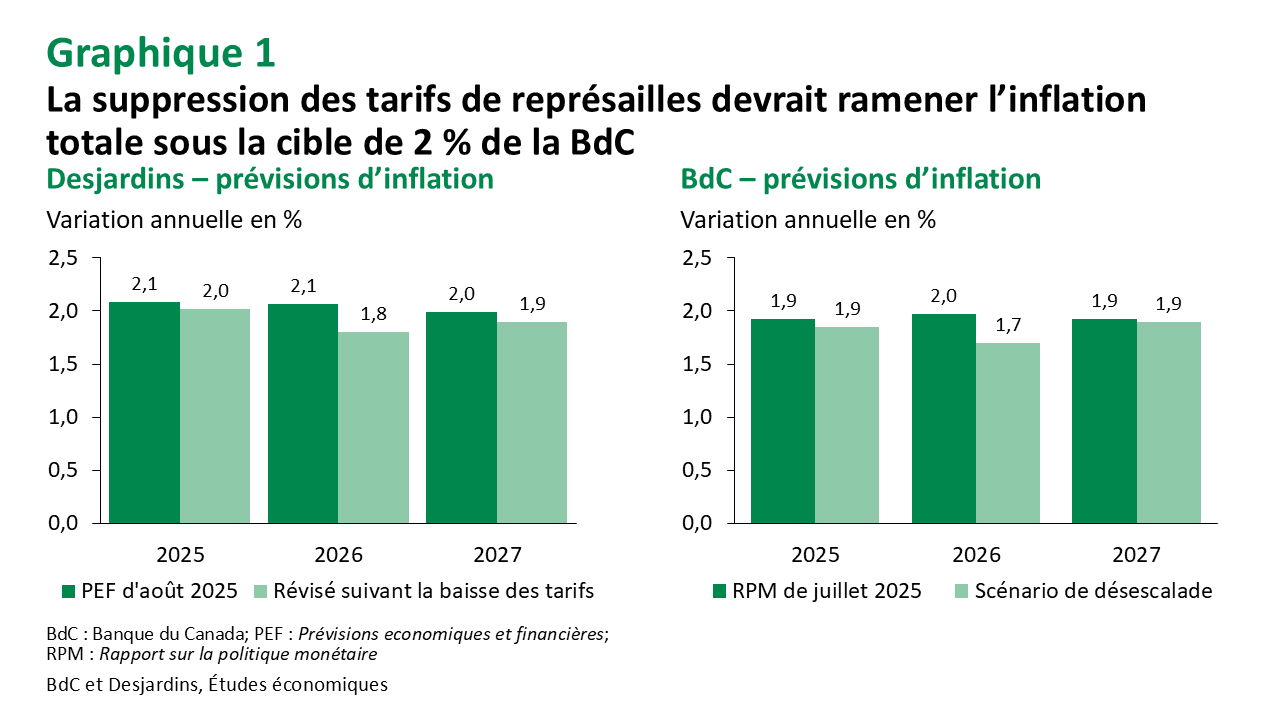

Sans surprise, la baisse des tarifs sur les importations canadiennes en provenance des États‑Unis devrait se traduire par une inflation globale plus faible que celle projetée auparavant (graphique 1). L’inflation de l’IPC excluant les aliments et l’énergie, devrait ralentir de façon marquée par rapport à nos dernières prévisions Lien externe au site. d’août 2025. À 2,4 % en moyenne sur un an, nous prévoyons maintenant qu’elle sera inférieure de 0,3 point de pourcentage à ce qui était anticipé avant l’annonce. La réduction de l’inflation totale devrait être similaire, avec une prévision de 1,8 % pour 2026 – en deçà de la cible de 2 % de la Banque du Canada (BdC). Cela rapproche notre prévision d’inflation pour l’an prochain du scénario de désescalade de la BdC.

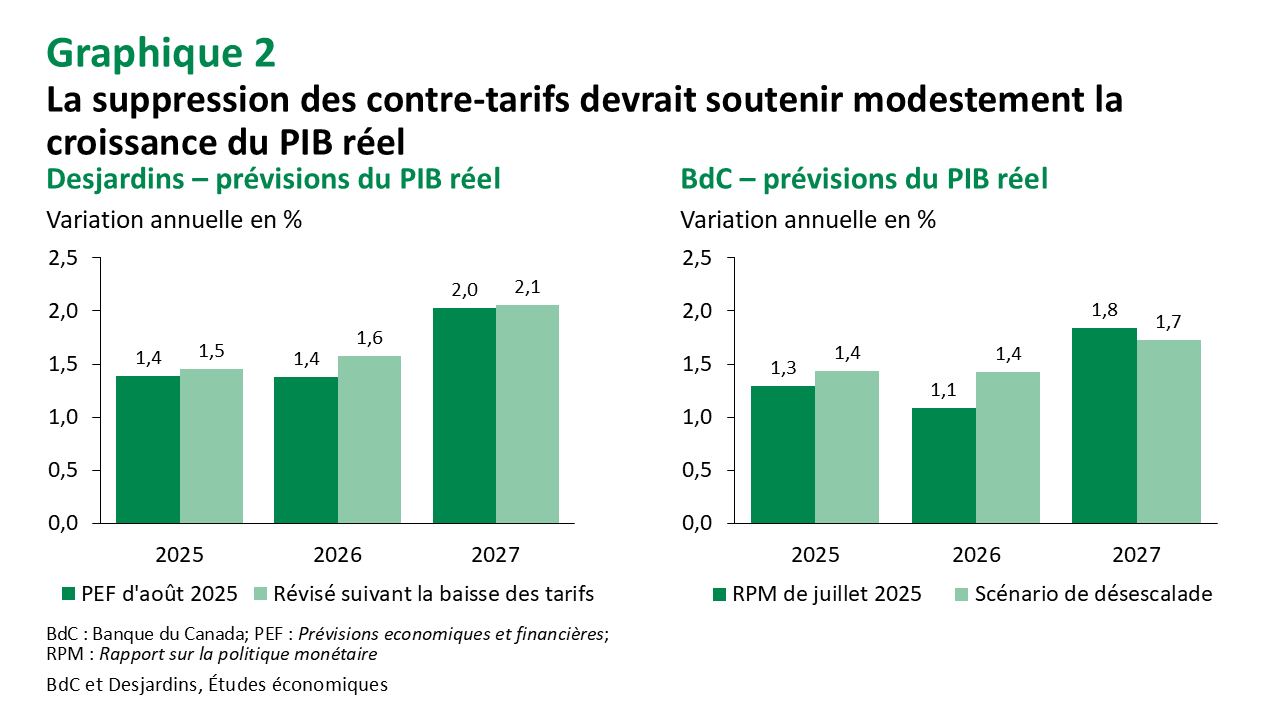

La baisse des tarifs ne ralentira pas seulement le rythme de l’inflation; elle devrait également stimuler une croissance économique plus vigoureuse que celle anticipée précédemment. Nous estimons maintenant que la croissance du PIB réel devrait être supérieure d’environ 0,2 point de pourcentage en 2026 par rapport à notre scénario d’août, avec une progression prévue de 1,6 % l’an prochain (graphique 2). Comme la suppression des tarifs de représailles devrait également accroître la production potentielle de l’économie, l’amélioration des perspectives de croissance ne devrait avoir qu’un effet modérateur limité sur les prévisions d’inflation plus faibles.

Bien qu’une réduction unilatérale des tarifs ait pu représenter une décision politiquement difficile, elle est nettement avantageuse pour l’économie canadienne. Elle modifiera également l’approche de la BdC, lui permettant de se concentrer moins sur l’inflation sous-jacente et davantage sur les répercussions de la guerre commerciale sur l’économie réelle. Cette évolution renforce notre prévision d’une nouvelle baisse de 25 points de base du taux directeur en septembre, suivie de deux autres réductions au dernier trimestre de 2025.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.