- LJ Valencia, économiste

Nouvelles économiques

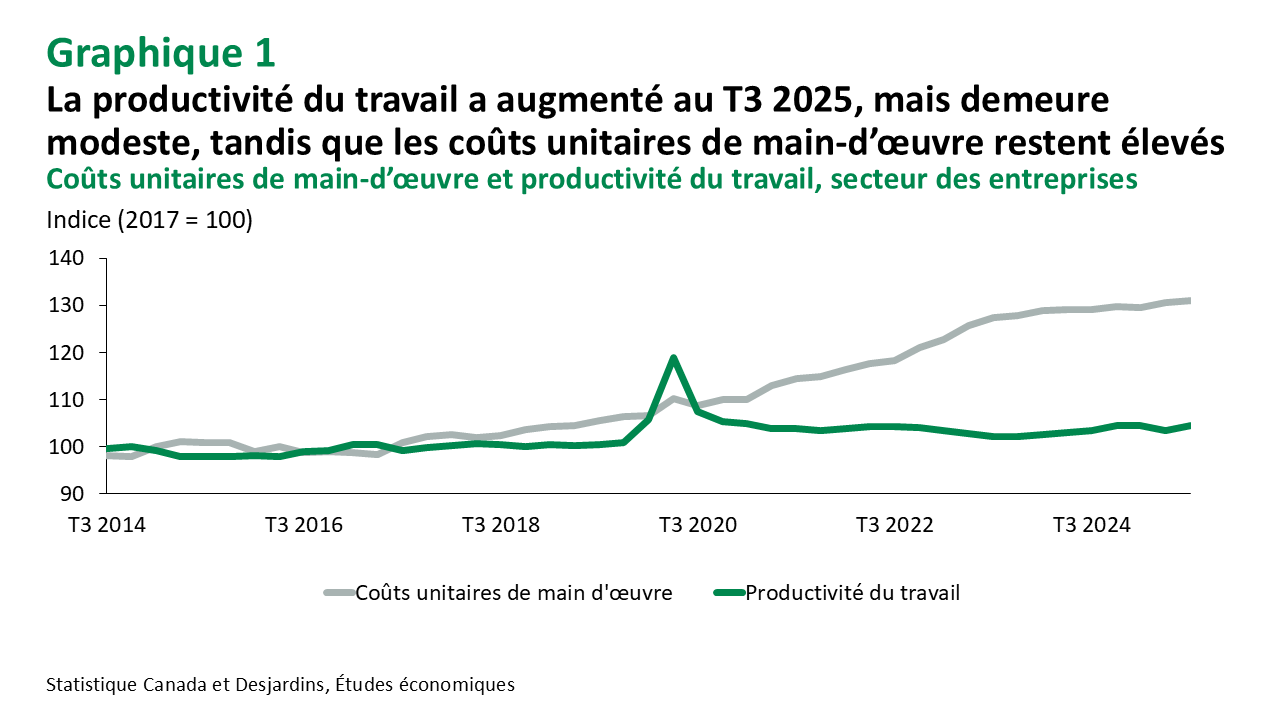

La productivité rebondit au troisième trimestre malgré les tarifs et l’incertitude

3 décembre 2025

Faits saillants

- La productivité du travail dans le secteur des entreprises a fortement rebondi au troisième trimestre de 2025, en hausse de 0,9 % par rapport au trimestre précédent (données non annualisées), après un recul de 1,0 % au trimestre antérieur.

- Le PIB réel du secteur des entreprises a progressé de 0,9 % au troisième trimestre, après une baisse de 0,8 % au deuxième trimestre, principalement grâce à la croissance de la production dans les secteurs de biens (+1,0 %).

- Les heures travaillées dans le secteur des entreprises ont légèrement diminué (–0,1 %) au troisième trimestre, après deux trimestres consécutifs de croissance. Il s’agit seulement de la deuxième baisse des heures travaillées en cinq ans.

- Le coût unitaire de la main-d’œuvre (CUM) – soit le coût de la main-d’œuvre par unité de production – des entreprises canadiennes a augmenté de 0,9 % au trimestre, un rythme plus lent qu’au deuxième trimestre, mais conforme à la moyenne des deux dernières années.

Commentaires

La productivité du travail s’est redressée après la forte baisse du deuxième trimestre découlant de la guerre commerciale. Ce rebond survient toutefois après une longue période de faibles gains de productivité (graphique 1). Bien que le ralentissement de la croissance du CUM soit encourageant, son niveau élevé continue de miner la compétitivité du Canada par rapport aux États-Unis.

Les données mensuelles sur les heures travaillées montrent des signes précurseurs de ralentissement au quatrième trimestre. Si la croissance du PIB réel se confirme selon l’estimation éclair de Statistique Canada, cela pourrait indiquer un recul de la productivité au quatrième trimestre de 2025. La croissance des salaires demeure soutenue, quoique plus modérée, ce qui laisse présager que les coûts unitaires de main-d’œuvre resteront élevés pour les entreprises (graphique 1).

Implications

Les chiffres publiés aujourd’hui comportent plusieurs nuances. L’essentiel des gains de productivité provient des secteurs producteurs de biens, en partie grâce à la baisse des heures travaillées dans les industries touchées par les échanges commerciaux. De plus, la productivité du travail dans le secteur des entreprises n’a progressé que de 0,1 % depuis le début de l’année. Et ce, dans un contexte où les tarifs américains freinent l’activité économique et l’investissement des entreprises.

À moyen terme, les nouvelles politiques d’immigration Lien externe au site. du gouvernement fédéral devraient ralentir la croissance démographique, ce qui pourrait offrir un certain répit à la productivité. Néanmoins, l’incertitude liée à la guerre commerciale continuera de dicter l’évolution à court terme de l’investissement et de la productivité des entreprises canadiennes, la révision de l’ACEUM prévue l’an prochain pouvant constituer un tournant critique. Malgré ces défis, nous anticipons une accélération de la croissance de la productivité à moyen terme.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.