- LJ Valencia

Analyste économique

Nouvelles économiques

Canada : Une croissance robuste du PIB au T1, mais des vents contraires se profilent

30 mai 2025

Faits saillants

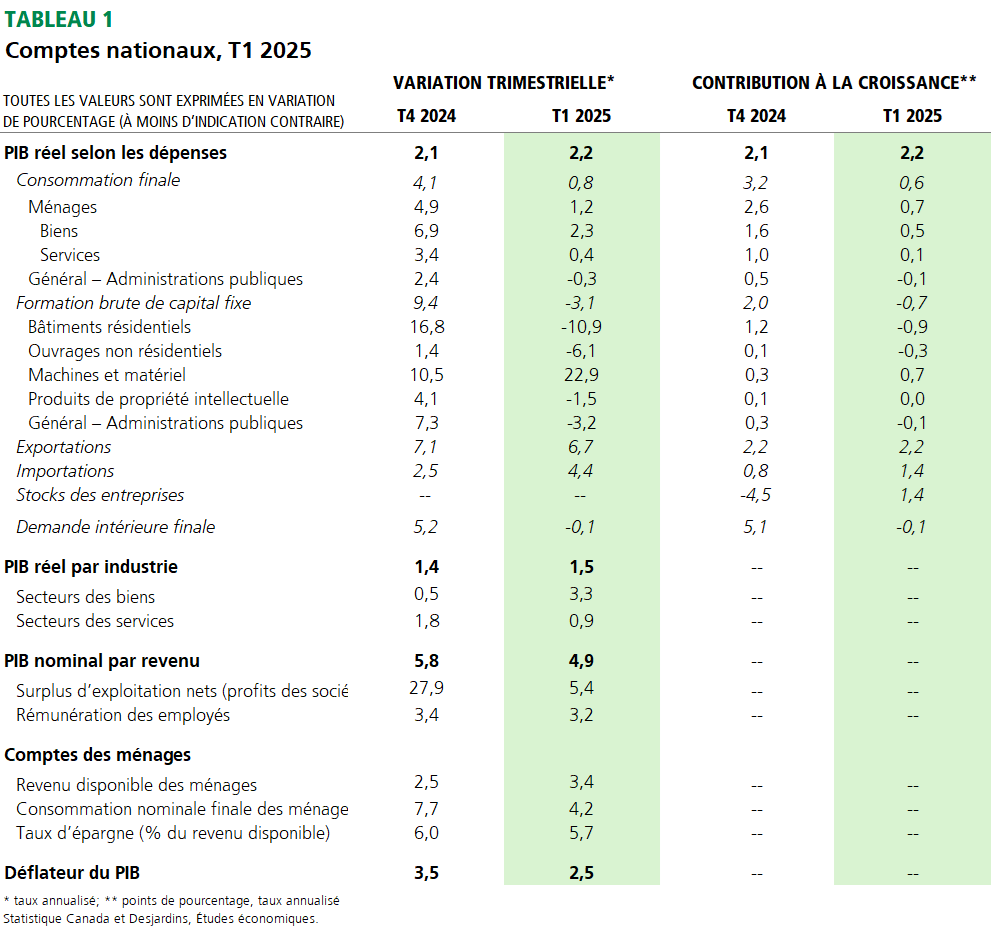

- Le PIB réel a progressé à un rythme annualisé de 2,2 % au premier trimestre de 2025. Ce chiffre est supérieur aux attentes des économistes (1,7 %) et aux prévisions de la Banque du Canada (BdC) (1,8 %). Le tableau 1 fournit plus de détails sur les données publiées aujourd’hui.

- Le PIB réel mensuel a rebondi en mars (0,1 % m/m), conformément à l'estimation anticipée de Statistique Canada et au consensus des économistes. Statistique Canada s'attend à ce que le PIB réel par industrie augmente de 0,1 % en avril. Les données obtenues à ce jour indiquent une croissance comprise entre 0,5 % et 1,0 % au deuxième trimestre de 2025.

- La croissance du PIB réel au quatrième trimestre de 2024 a été sensiblement révisée à la baisse, à 2,1 % en rythme annualisé, contre 2,6 % précédemment, tandis que la croissance mensuelle du PIB a fait l'objet de modestes révisions à la hausse en janvier et février de cette année.

Implications

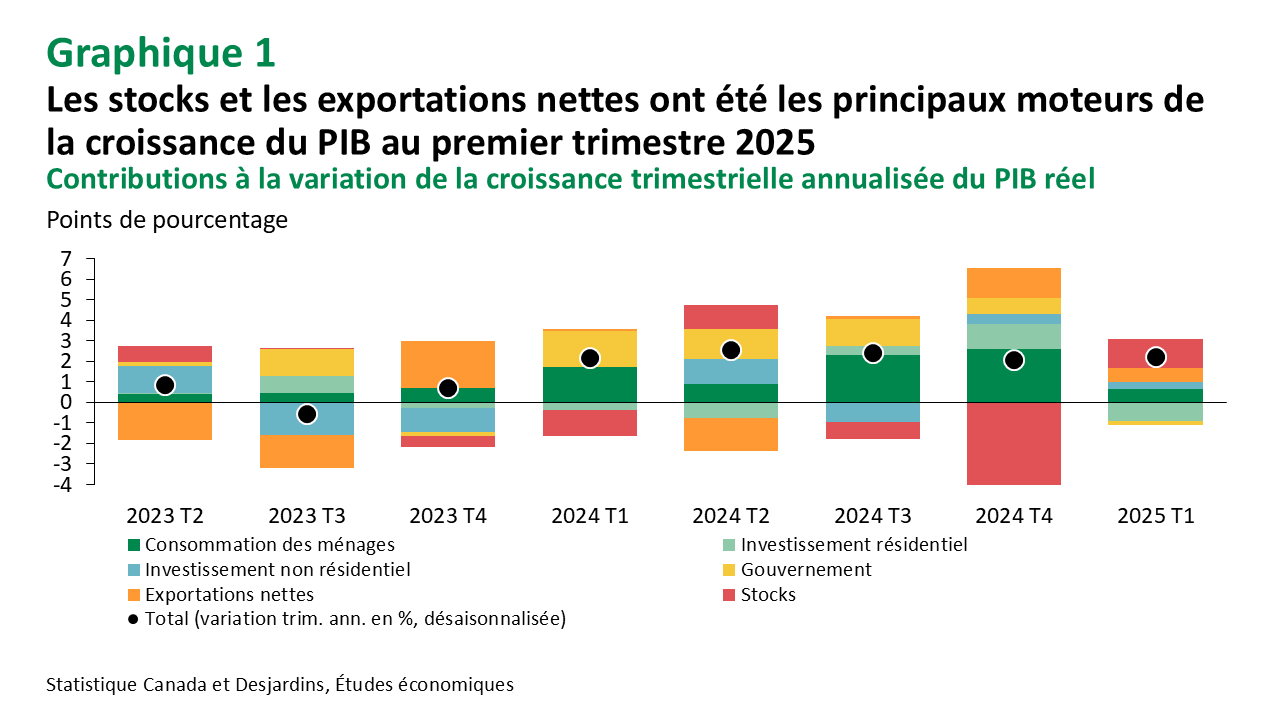

La nouvelle année a débuté par une solide croissance du PIB réel canadien au premier trimestre. Les exportations nettes ont contribué modestement à cette expansion, la progression simultanée des exportations et des importations s’inscrivant dans un contexte d’incertitude entourant les tarifs douaniers américains (graphique 1). L’augmentation des importations d’aéronefs ainsi que d’autres équipements et pièces de transport a également stimulé les investissements des entreprises en machines et matériel. Malgré cette dynamique commerciale, une accumulation notable des stocks des entreprises non agricoles a été observée, après d’importantes réductions au trimestre précédent. Ce phénomène s’explique principalement par la hausse des stocks dans le commerce de gros, et dans une moindre mesure, par celle du commerce de détail.

Les dépenses des ménages ont ralenti au cours du trimestre, en partie en raison de la fin, à la mi-février, des aides gouvernementales sous forme d’exonérations de la TPS et de la TVH, ainsi que des signes d’affaiblissement du marché de l’emploi. L’investissement résidentiel a fortement pesé sur la croissance, les coûts de transfert de propriété ayant enregistré leur plus forte baisse depuis le premier trimestre de 2022. Par ailleurs, l’investissement des entreprises dans les structures non résidentielles a reculé, principalement en raison d’un net repli des investissements dans le secteur pétrolier et gazier. La progression de la rémunération des salariés a légèrement ralenti, passant d’un rythme annualisé de 3,4 % à 3,2 %, ce qui a entraîné une légère baisse du taux d’épargne des ménages, de 6,0 % à 5,7 %.

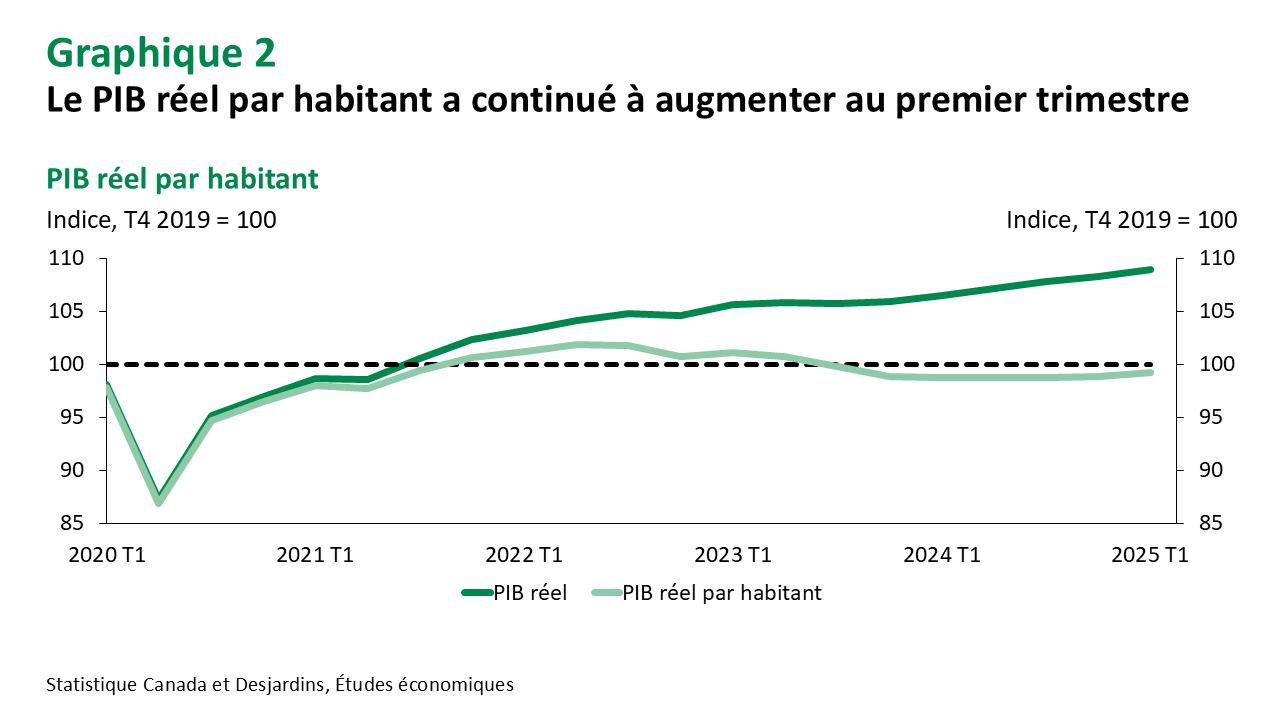

Grâce à la vigueur du PIB en début d’année et au ralentissement marqué de la croissance démographique, le PIB réel par habitant a de nouveau progressé au premier trimestre, inversant ainsi les baisses observées au cours des trimestres précédents (graphique 2). Dans l’ensemble, l’économie a amorcé l’année dans des conditions relativement favorables, bien que cette performance soit en grande partie attribuable à la volatilité liée aux tarifs douaniers. Enfin, la demande intérieure finale est demeurée particulièrement faible.

La trajectoire économique s’annonce incertaine à l’approche du deuxième trimestre. L’économie canadienne fait face à d’importants vents contraires, notamment les mesures tarifaires américaines, le ralentissement de la croissance démographique, la détérioration du marché du travail et l’arrivée à échéance d’un grand nombre de prêts hypothécaires. Bien qu’une désescalade récente des tensions commerciales ait été observée, celle-ci pourrait survenir trop tard pour en atténuer pleinement les effets. Dans ce contexte, nous prévoyons Lien externe au site. que les risques pesant sur la croissance économique demeurent orientés à la baisse. Ainsi, nous nous attendons à ce que la Banque du Canada abaisse de nouveau son taux directeur de 25 points de base la semaine prochaine.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.