- LJ Valencia, économiste

Nouvelles économiques

Canada : le PIB réel a diminué en mai, mais un rebond est possible en juin

31 juillet 2025

Faits saillants

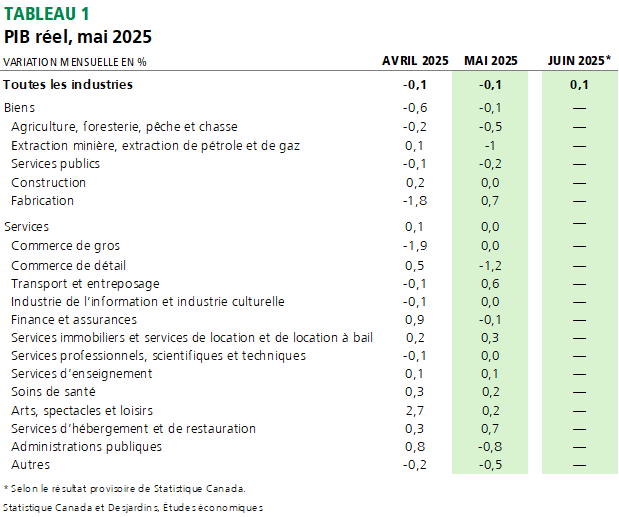

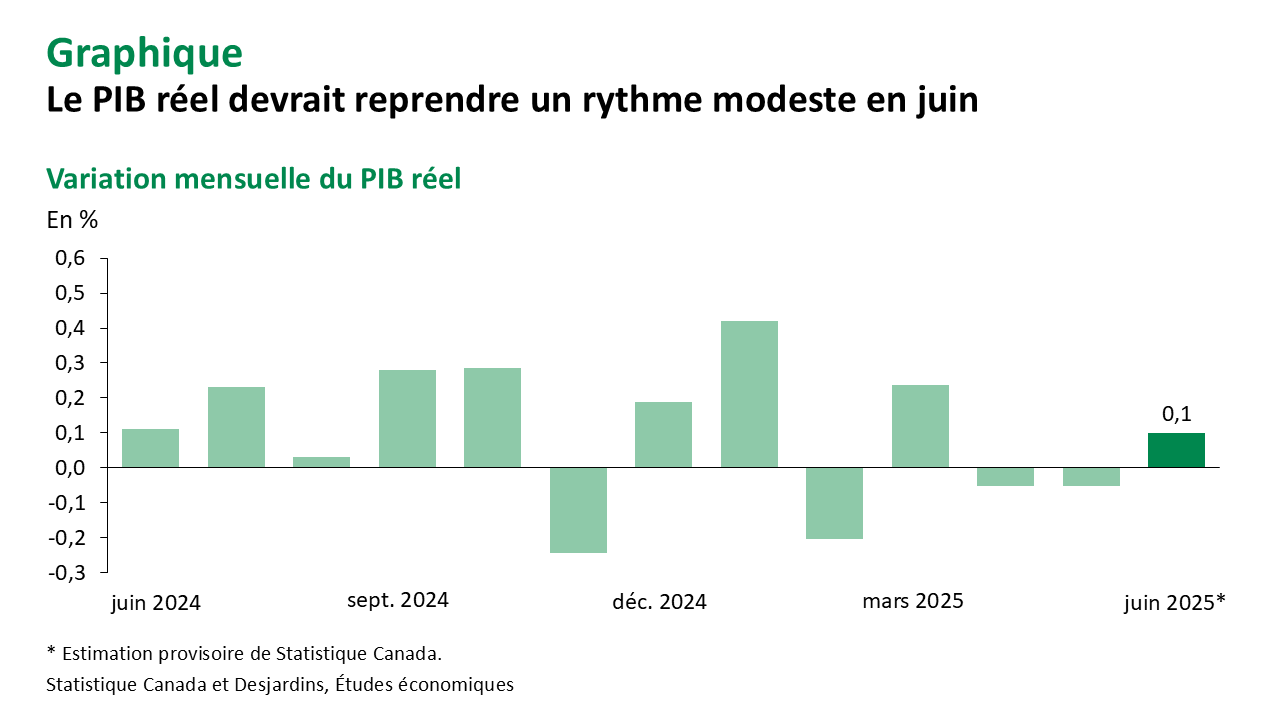

- Le PIB réel du Canada a reculé de 0,1 % en mai 2025, après une baisse similaire le mois précédent. Ce résultat est conforme aux attentes des prévisionnistes économiques et à l’estimation préliminaire de Statistique Canada. Seulement 7 des 20 sous-secteurs ont enregistré des hausses durant le mois. Voir le tableau 1 pour plus de détails.

- L’estimation préliminaire de Statistique Canada indique une hausse de 0,1 % du PIB réel en juin (graphique 1). Cela correspondrait à une croissance annualisée de 0,1 % du PIB réel par industrie pour l’ensemble du deuxième trimestre de 2025.

Implications

La baisse du PIB réel par industrie en mai 2025 s’explique principalement par la faiblesse persistante des secteurs producteurs de biens. Le secteur manufacturier a connu un rebond, compensant partiellement la contraction généralisée du mois précédent. Il s’agit de la troisième hausse en cinq mois, avec des gains dans la fabrication de biens durables et non durables. Toutefois, ces gains sont attribuables à une accumulation importante des stocks, et non à une augmentation des ventes. En effet, Statistique Canada souligne que l’activité du secteur manufacturier était inférieure de 1,1 % au niveau de mars, moment où les tarifs américains sont entrés en vigueur — un signe préoccupant pour les fabricants canadiens. Par ailleurs, l’extraction de ressources a mené le recul du secteur des biens, en raison de la diminution des activités minières et de la baisse de la production pétrolière et gazière causée par des travaux d’entretien et de révision.

En revanche, les secteurs des services sont demeurés stables durant le mois, avec des gains et des pertes variables. Le secteur du transport et de l’entreposage a enregistré des hausses, soutenues par une activité accrue dans les services ferroviaires, les oléoducs et les autres services de transport. L’immobilier, la location et la location-bail ont également progressé grâce à une activité plus soutenue sur le marché de la revente résidentielle. Par ailleurs, les arts, les spectacles et les loisirs ont connu une hausse notable, principalement attribuable à la qualification de trois équipes canadiennes de la LNH pour la deuxième ronde des séries éliminatoires — une première depuis 2004. À l’inverse, le commerce de détail a subi une forte contraction en raison de la faiblesse des ventes de véhicules automobiles. Enfin, le secteur public a reculé, après une hausse de l’activité liée aux élections fédérales canadiennes en avril.

Pour le mois à venir, l’estimation préliminaire de Statistique Canada concernant la croissance du PIB réel laisse entrevoir des gains dans le commerce de détail et de gros, partiellement contrebalancés par une faiblesse du secteur manufacturier. L’Enquête sur la population active Lien externe au site. révèle une tendance similaire récemment, avec des hausses d’emplois dans les services privés et un affaiblissement de la demande de main-d’œuvre dans les secteurs producteurs de biens.

Tous ces éléments indiquent un relâchement de l’économie attribuable aux tensions commerciales avec les États-Unis. De plus, des vents contraires internes se font aussi sentir avec le ralentissement de la croissance démographique et le renouvellement des hypothèques, ce qui affecte l’économie canadienne cette année. Les dépenses fédérales prévues en infrastructures Lien externe au site. et en défense Lien externe au site. pourraient atténuer ces effets. Toutefois, notre analyse récente Lien externe au site. sur la croissance économique et les projections suggère des perspectives relativement modestes pour l’économie canadienne au cours des prochains trimestres. La Banque du Canada a maintenu son taux directeur à 2,75 % hier, invoquant des pressions inflationnistes persistantes. Nous croyons cependant qu’elle reprendra son cycle de réduction des taux en septembre, à mesure que les craintes liées à l’inflation s’estomperont.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.