- LJ Valencia

Analyste économique

Nouvelles économiques

Canada : le PIB a diminué en février en raison du mauvais temps et de l'incertitude tarifaire

30 avril 2025

Faits saillants

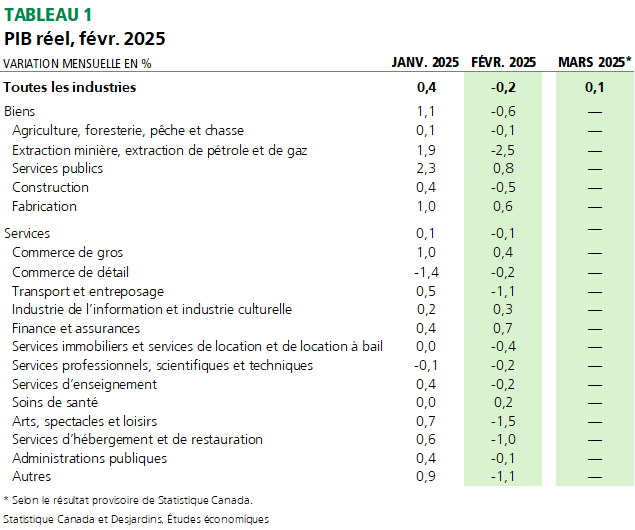

- Le PIB réel canadien a reculé de 0,2 % en février 2024, après une croissance de 0,4 % le mois précédent. Ce chiffre est inférieur de deux dixièmes au consensus des prévisionnistes économiques et à l’estimation rapide de Statistique Canada. Douze des vingt sous-secteurs ont affiché des baisses. Voir le tableau 1 pour plus de détails.

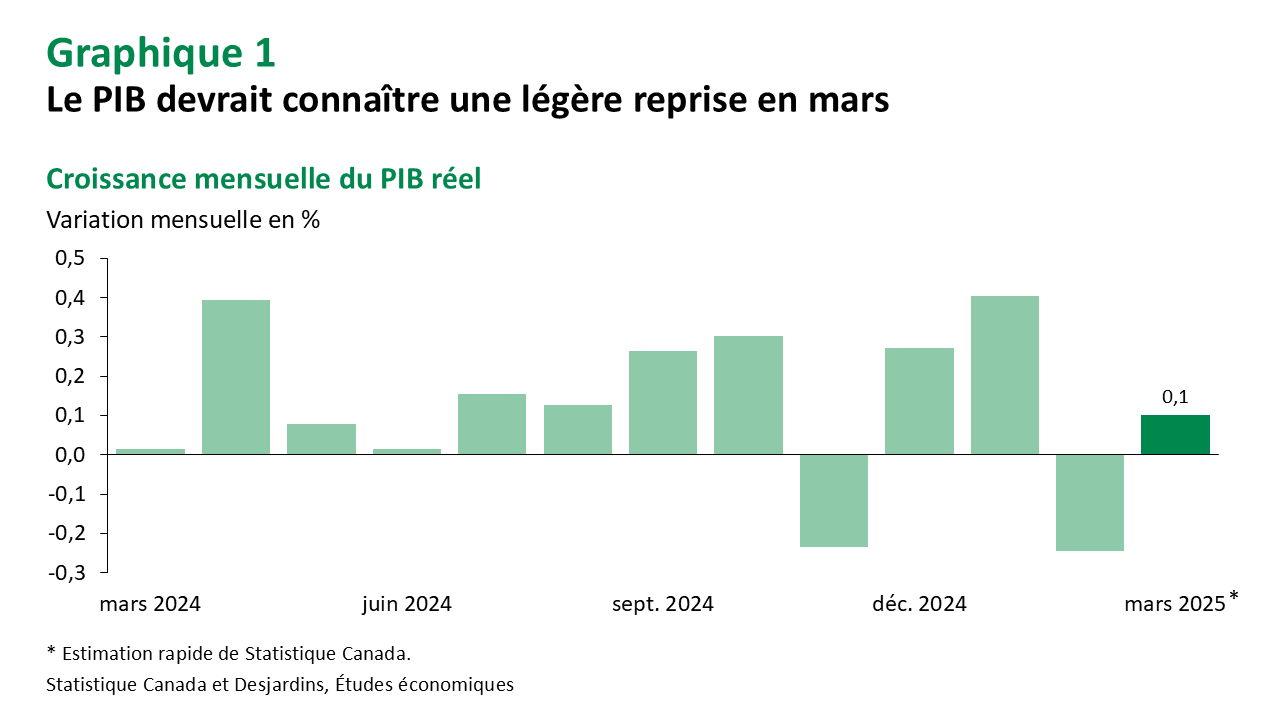

- L’estimation préliminaire prévoit une croissance de 0,1 % en mars (graphique 1). Cela impliquerait une hausse annualisée de 1,5 % du PIB réel par industrie au premier trimestre de 2025.

Implications

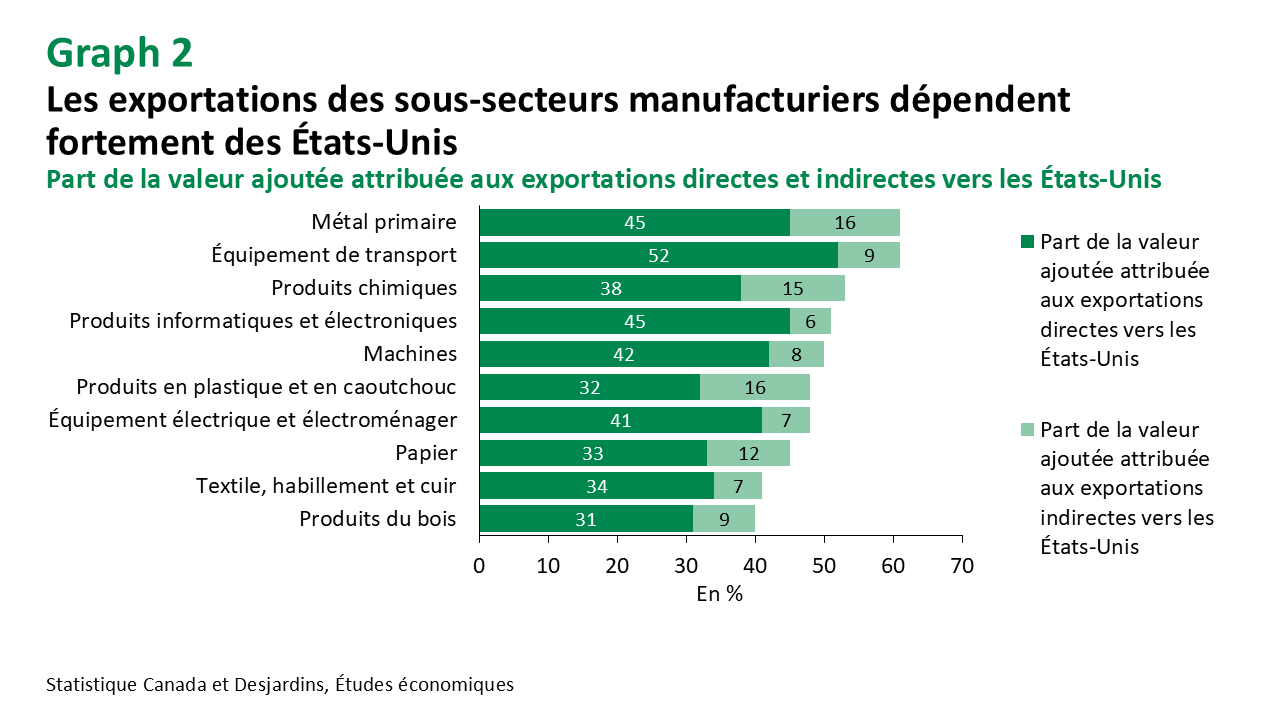

La baisse du PIB réel par industrie observée en février 2025 est principalement attribuable à la faiblesse des secteurs producteurs de biens, causée par des conditions météorologiques difficiles. L’extraction des ressources s’est contractée en raison d’une baisse d’activité dans l’extraction des sables bitumineux, les mines et les carrières. La construction a également reculé pour la première fois en quatre mois, en raison d’un ralentissement généralisé des activités. En revanche, le secteur de la fabrication a progressé pour un deuxième mois consécutif, grâce à une production accrue de pièces automobiles et de machines. Cette situation pourrait refléter les efforts des fabricants pour devancer les tarifs douaniers américains imposés sur les exportations canadiennes. Selon Statistique Canada, le secteur de la fabrication est l’un des plus exposés au marché américain, dépendant de la demande américaine pour plus de 40 % de sa production et de ses emplois. Les secteurs de la première transformation des métaux et de la fabrication de matériel de transport sont particulièrement vulnérables (graphique 2).

Dans les secteurs des services, l’immobilier a enregistré sa plus forte baisse depuis avril 2022, signe inquiétant d’un ralentissement du marché immobilier. Les mauvaises conditions météorologiques au Canada ont entraîné une baisse des services de transport et d’entreposage après deux mois consécutifs de hausse. Si les services financiers et d’assurance ont progressé pour un troisième mois consécutif, cette hausse semble être attribuable à l’escalade des tensions commerciales et à un désinvestissement important des titres canadiens auprès des non-résidents, ce qui n’est pas vraiment un signe positif pour l’avenir.

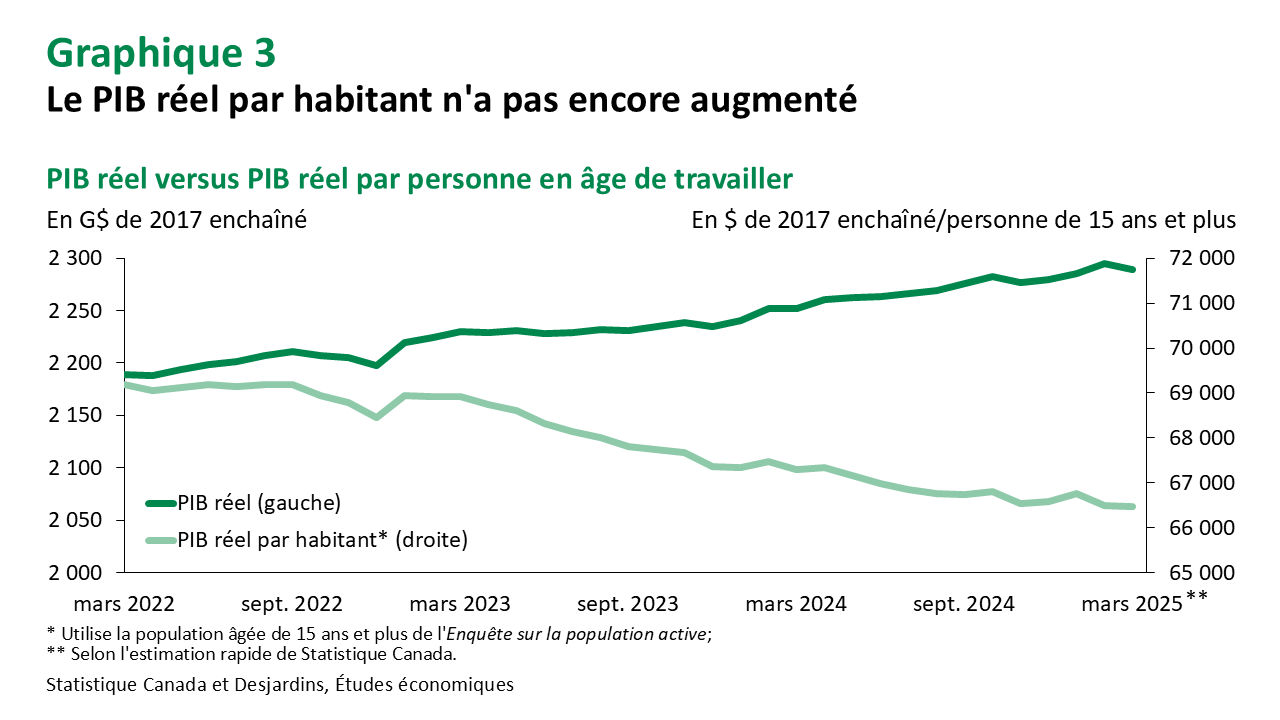

En prévision du mois de mars, la récente Enquête sur la population active Lien externe au site. a montré de nouveaux signes de ralentissement du marché du travail. Cela correspond aux faibles estimations préliminaires du PIB réel, de l’industrie de la fabrication et du commerce de gros, bien que compensées par une solide prévision pour le commerce de détail pour le mois. Il convient de noter que nos dernières perspectives pour le PIB réel montrent une croissance globalement conforme à la projection de 1,8 % de la Banque du Canada (BdC) pour l’ensemble du premier trimestre. Quoi qu’il en soit, le PIB réel est resté inférieur à la croissance démographique au premier trimestre (graphique 3).

Si la faiblesse des données du PIB réel de février a été fortement influencée par des conditions météorologiques défavorables, cela ne doit pas inciter à la complaisance. Sous le capot, certains signes montrent que l’économie réagit négativement à l’escalade des tensions commerciales avec les États‑Unis. De plus, d’autres risques à la baisse proviennent du ralentissement de la croissance démographique et du mur imminent des renouvellements de prêts hypothécaires qui s’abattra sur les Canadiens cette année. Par conséquent, nous prévoyons Lien externe au site. une légère récession en 2025, qui pourrait débuter dès le deuxième trimestre. De plus, les récentes données d’inflation Lien externe au site. indiquent un ralentissement de la croissance des prix, et nous pensons que la BdC reprendra son cycle de baisse des taux en juin.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.