- LJ Valencia, économiste

Nouvelles économiques

Canada : forte reprise du PIB réel au troisième trimestre

28 novembre 2025

Faits saillants

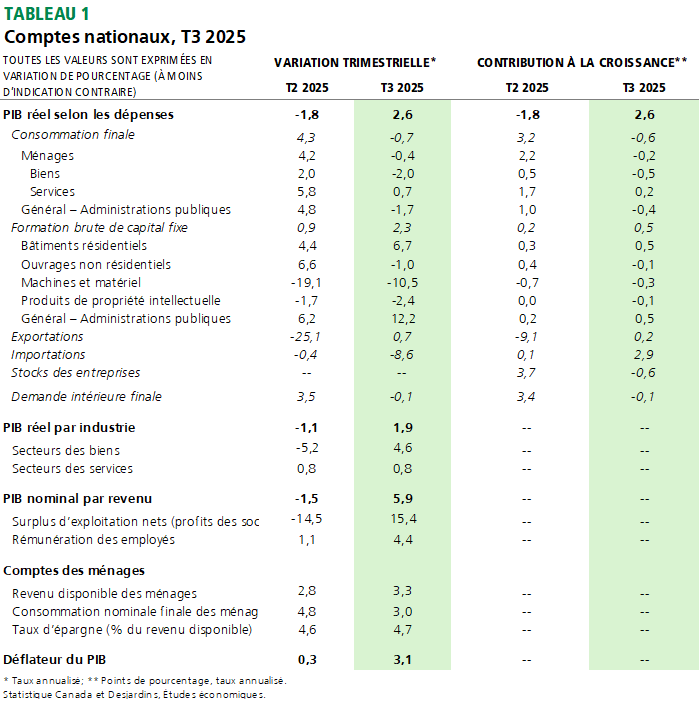

- La croissance du PIB réel a progressé à un rythme annualisé de 2,6 % au troisième trimestre de 2025, bien au‑dessus du consensus des prévisionnistes et des perspectives de la Banque du Canada (0,5 %). Le tableau 1 présente plus de détails sur les résultats.

- Le PIB réel mensuel a augmenté en septembre (0,2 % m/m), conformément aux attentes. Sur une base trimestrielle, le PIB réel par industrie a avancé de 1,9 % (taux annualisé) au troisième trimestre.

- Statistique Canada prévoit que le PIB réel par industrie a reculé de 0,3 % m/m en octobre 2025. Les baisses enregistrées dans le sous‑secteur de l'extraction de pétrole et de gaz, dans les services d'enseignement et dans la fabrication ont été contrebalancées en partie par la hausse observée dans le sous‑secteur de l'extraction minière, de l'exploitation en carrière et des services de soutien.

Commentaires

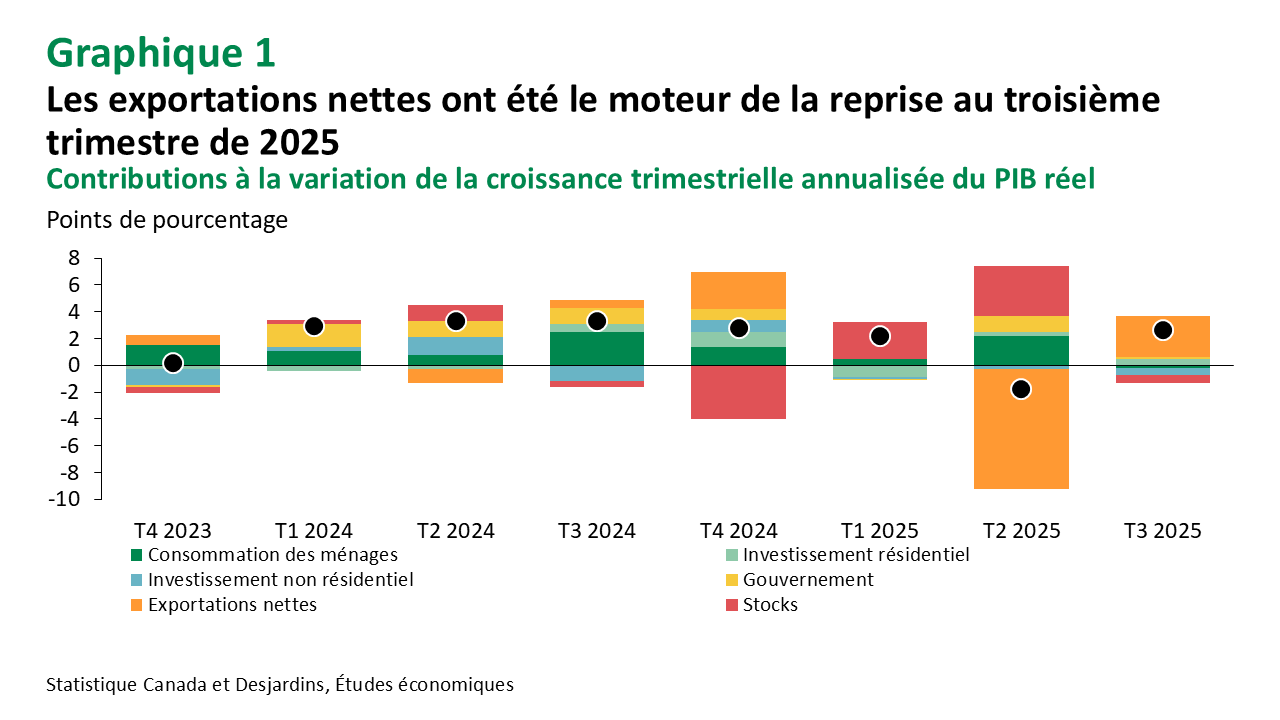

La forte reprise de la croissance du PIB réel au troisième trimestre 2025 a été principalement attribuable à une amélioration notable des exportations nettes (graphique 1). Toutefois, le redressement des échanges commerciaux découle surtout d’une baisse marquée des importations, qui ont enregistré leur plus fort recul depuis 2022 (–8,6 %, taux annualisé). Cette diminution s’explique par la chute des importations de métaux précieux et de machines industrielles, ces dernières étant liées à l’importation ponctuelle d’un important module pétrolier et gazier au trimestre précédent. Les exportations ont légèrement progressé après une forte baisse au deuxième trimestre, en hausse de 0,7 % (taux annualisé), grâce à la vigueur des exportations de produits pétroliers et de services commerciaux.

L’investissement a connu une croissance modeste au troisième trimestre (2,3 %, taux annualisé), soutenu par une hausse des dépenses en immobilisations du gouvernement (12,2 %), en grande partie en raison de l’achat de systèmes d’armes dans le cadre des efforts du Canada pour atteindre ses cibles de l’OTAN. L’investissement résidentiel a également augmenté, notamment en raison des coûts plus élevés liés aux transferts de propriété. À l’inverse, l’investissement en machines et matériel a de nouveau fortement reculé ce trimestre (–10,5 %).

Contrairement aux exportations et à l’investissement, les dépenses des ménages ont diminué au troisième trimestre (–0,4 %, taux annualisé), principalement en raison d’une baisse des achats de véhicules de tourisme. Les stocks ont également freiné la croissance au cours du trimestre.

La rémunération des employés a progressé au troisième trimestre, en hausse de 4,4 % (taux annualisé). Comme le revenu des ménages a surpassé les dépenses, le taux d’épargne a légèrement augmenté pour atteindre 4,7 %. Parallèlement, les bénéfices des sociétés ont bondi de 15,4 % au troisième trimestre, surtout grâce à une production accrue dans les secteurs pétrolier, gazier et minier.

Implications

Dans l’ensemble, bien que l’économie ait rebondi au troisième trimestre, elle demeure vulnérable dans un contexte de tensions commerciales persistantes. Nos premières estimations indiquent que la croissance du PIB réel selon les dépenses pourrait se situer autour de 0,5 % (taux annualisé) au quatrième trimestre de 2025, soit en deçà des prévisions de la Banque du Canada (1,0 %) publiées dans son Rapport sur la politique monétaire d’octobre 2025.

Les premiers signaux pour le quatrième trimestre pointent vers une reprise modérée. Par ailleurs, le budget fédéral Lien externe au site. récemment adopté prévoit des mesures de dépenses pour la défense, les infrastructures et des investissements favorisant la productivité, ce qui pourrait soutenir modestement la croissance en 2026 et au‑delà. Entre‑temps, les données récentes sur l’inflation Lien externe au site. suggèrent que l’inflation sous‑jacente pourrait demeurer légèrement supérieure à la cible de 2 % de la Banque, malgré la persistance d’un excédent de capacités dans l’économie. Ainsi, nous nous attendons à ce que la Banque du Canada maintienne son taux directeur inchangé lors de son annonce de décembre.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.