- Kari Norman

Économiste

Nouvelles économiques

Canada : les constructeurs sont restés actifs pendant que les acheteurs se sont retirés en septembre

16 octobre 2025

Faits saillants

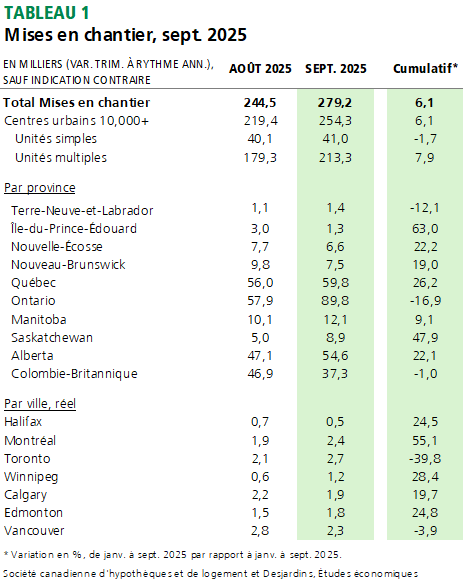

- Le nombre de mises en chantier au Canada a augmenté en septembre, atteignant 279 000 unités en données annualisées désaisonnalisées (DAD). Le tableau 1 présente les principales données.

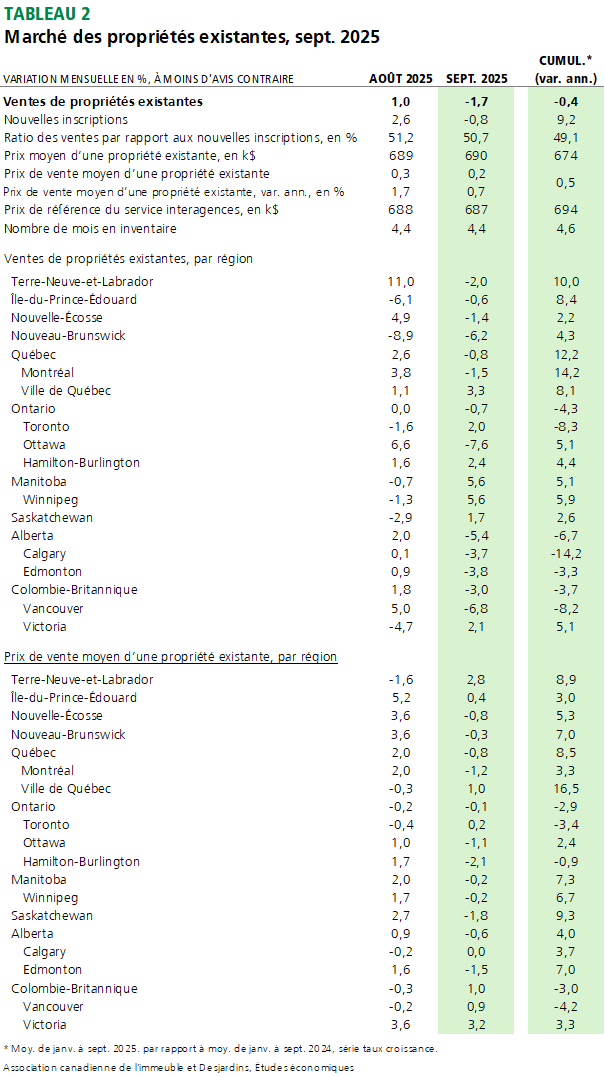

- Les ventes de propriétés existantes ont reculé de 1,7 % en septembre par rapport à août. Le prix moyen national a légèrement progressé de 0,2 %, tandis que le prix de référence est demeuré stable. Les deux indicateurs restent bien en deçà des sommets historiques atteints en 2022. Le tableau 2 résume les principales données.

Commentaires

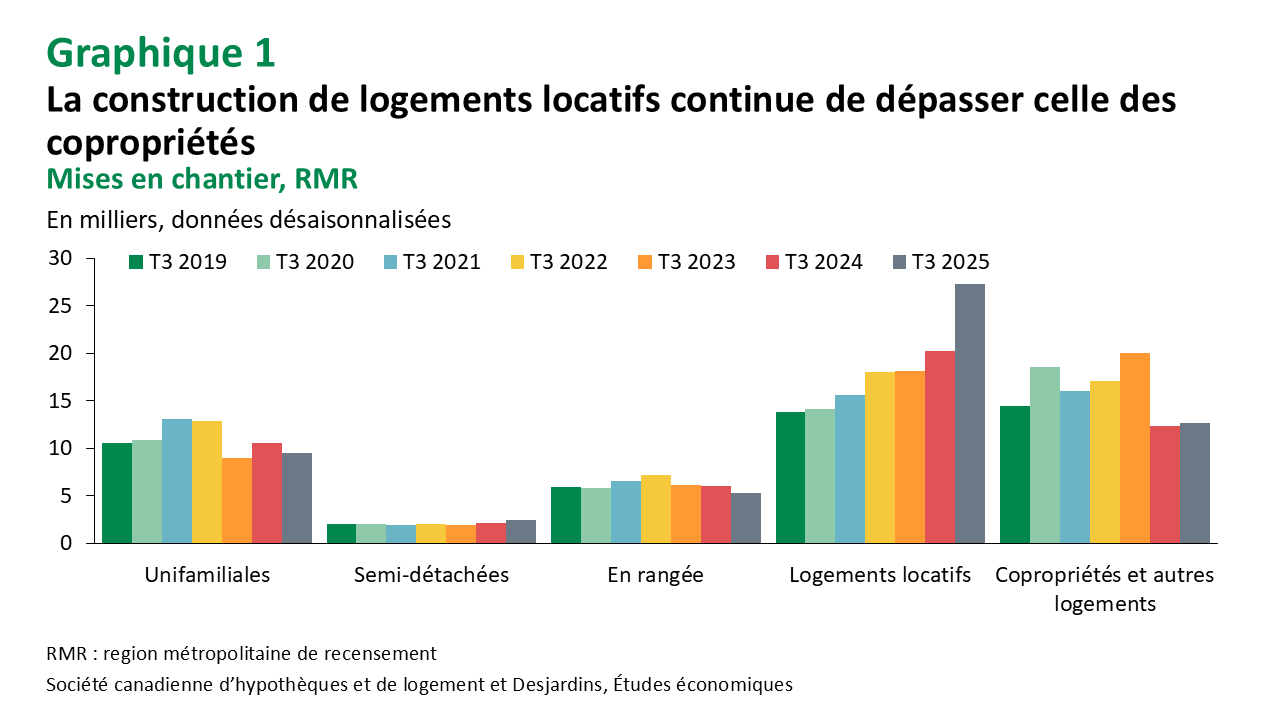

Les mises en chantier ont atteint 279 000 unités en septembre, un résultat conforme à nos prévisions et supérieur au consensus des économistes. Ce dynamisme provient principalement du segment des logements collectifs, alors que les mises en chantier de maisons individuelles sont demeurées stables. Sur une base non désaisonnalisée, la construction d’immeubles locatifs à vocation spécifique continue de s’accélérer trimestre après trimestre, affichant un rythme plus de deux fois supérieur à celui des copropriétés au troisième trimestre (graphique 1).

La construction résidentielle a diminué en Colombie-Britannique et dans les provinces maritimes en septembre. Toutefois, le fait saillant du mois est le rebond observé en Ontario, où les mises en chantier ont frôlé les 90 000 unités, un sommet depuis juillet 2024. Au Québec, les gains ont été plus modestes, mais le rythme de construction des trois premiers trimestres dépasse largement celui de 2024.

Sur le marché de la revente, septembre a marqué le premier recul mensuel des ventes désaisonnalisées depuis mars, avec une baisse de 1,7 %. Cela dit, le niveau des ventes non désaisonnalisées est demeuré supérieur à celui des trois derniers mois de septembre.

À l’échelle régionale, les ventes ont diminué dans toutes les provinces sauf au Manitoba et en Saskatchewan. Les prix moyens sont restés relativement stables à Toronto et Calgary, ont légèrement baissé à Montréal, ont progressé à Vancouver et ont atteint un nouveau sommet à Québec.

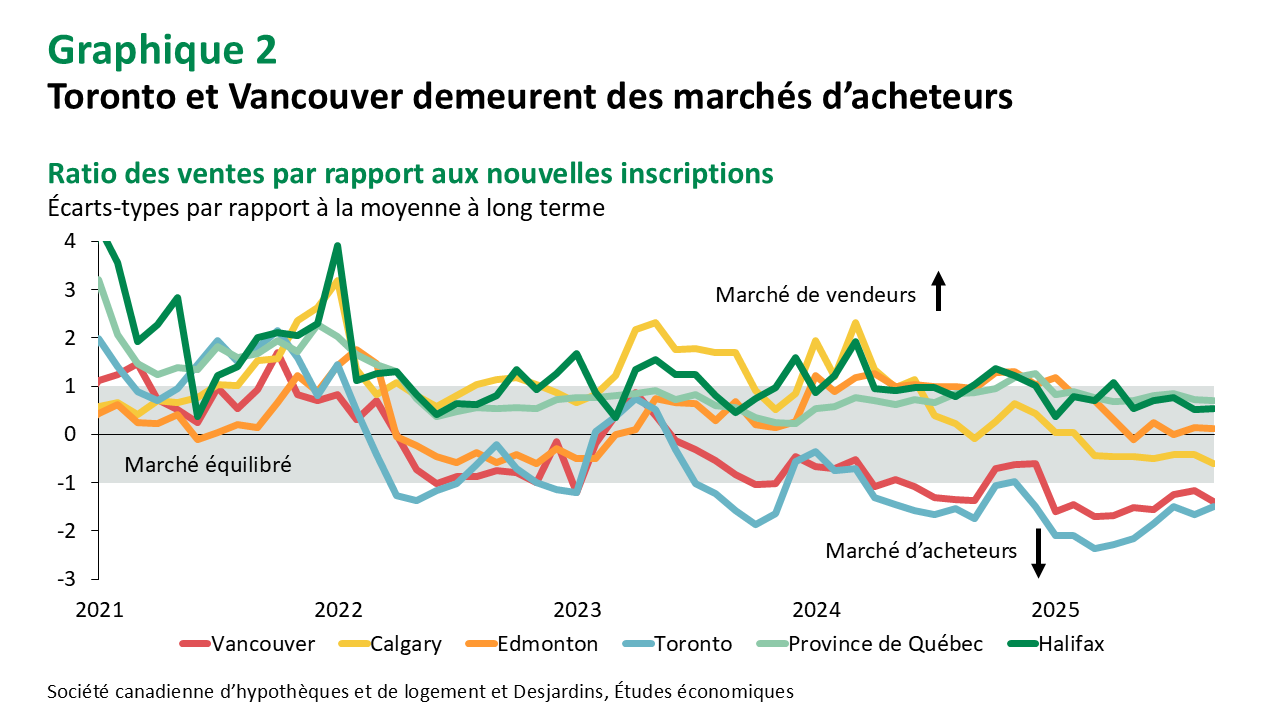

À l’échelle nationale, les nouvelles inscriptions ont reculé de près de 1 %, tandis que le niveau des stocks est demeuré stable à 4,4 mois, soit bien au-dessus de la moyenne postérieure à 2018 (3,7 mois). Le ratio ventes/nouvelles inscriptions est resté équilibré dans l’ensemble, alors que Toronto et Vancouver demeurent en territoire favorable aux acheteurs (graphique 2).

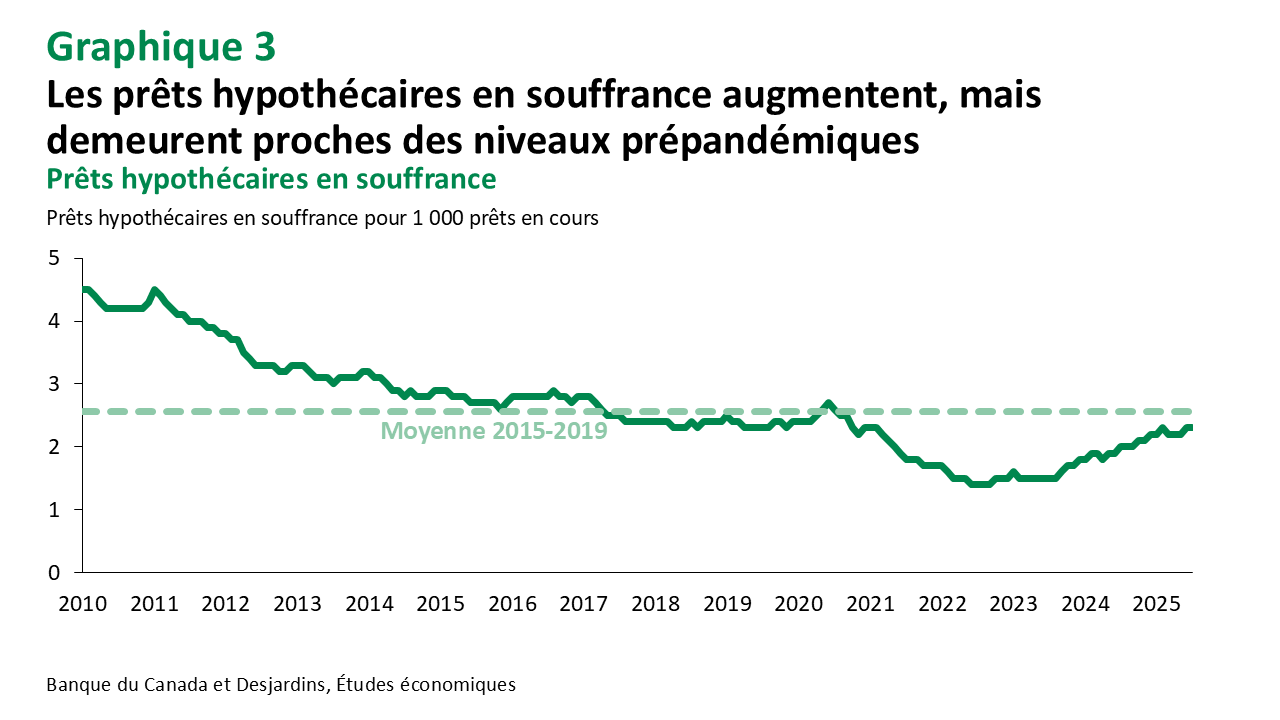

Le taux de prêts hypothécaires en souffrance a augmenté au cours des trois dernières années, ce qui témoigne d’une certaine pression financière sur les ménages. Toutefois, ce taux reste proche des niveaux prépandémiques et bien inférieur à ceux du début des années 2010, ce qui indique que la majorité des emprunteurs parviennent à respecter leurs obligations (graphique 3). Nous n’anticipons pas une vague de ventes forcées liées au renouvellement des hypothèques à des taux plus élevés, bien que des disparités régionales puissent survenir.

Implications

La Banque du Canada Lien externe au site. a abaissé son taux directeur de 25 points de base en septembre, à 2,50 %, une décision dont l’effet sur les ventes immobilières a été limité en raison de son annonce à mi-parcours du mois. Nous prévoyons une nouvelle baisse de 25 points de base d’ici la fin du mois, suivie d’un autre assouplissement pour soutenir l’activité économique.

La combinaison de coûts d’emprunt plus faibles, de la croissance des salaires et de la richesse des ménages Lien externe au site., de prix immobiliers plus abordables et d’une offre accrue de propriétés à vendre pourrait inciter les acheteurs en attente à revenir sur le marché. Toutefois, la faiblesse du marché du travail Lien externe au site. et les incertitudes commerciales demeurent des risques à surveiller.

Les perspectives en matière de mises en chantier Lien externe au site. sont partagées. Les permis records du premier trimestre laissent entrevoir une certaine vigueur, mais le niveau élevé d’inventaire invendu dans le segment des logements collectifs, la faible croissance des loyers et les défis liés au financement pourraient freiner certains projets. Par ailleurs, la forte baisse du nombre de résidents non permanents Lien externe au site. pourrait ralentir la croissance démographique, réduire la demande locative et limiter la construction de nouveaux logements.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.