- Randall Bartlett

Économiste en chef adjoint

Nouvelles économiques

Canada : la Banque du Canada fera abstraction de la surprise inflationniste de septembre, alors que l’économie demeure morose

21 octobre 2025

Faits saillants

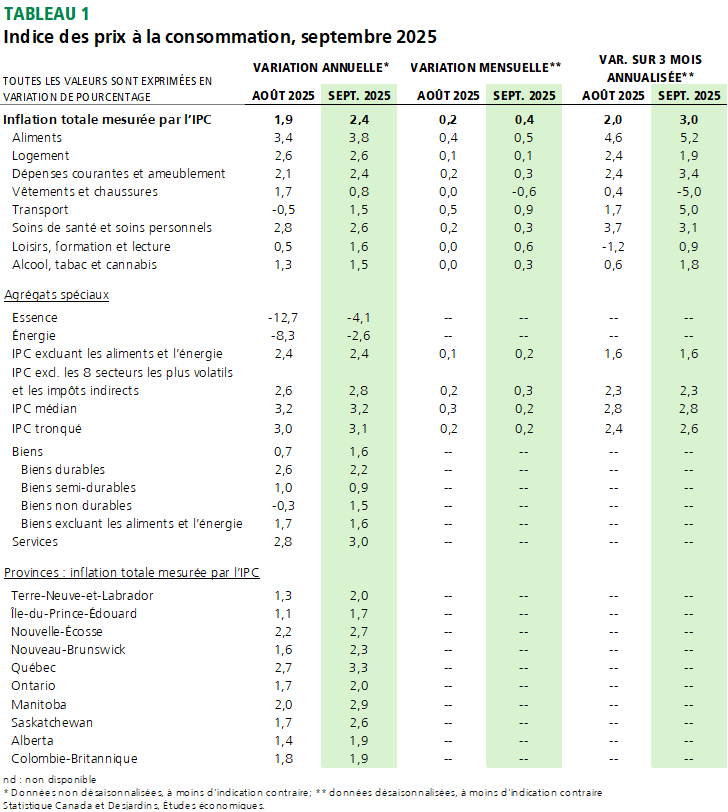

- L’indice des prix à la consommation (IPC) global a augmenté de 2,4 % en glissement annuel en septembre, comparativement à 1,9 % en août, dépassant ainsi les attentes du consensus des économistes, qui s’établissaient à 2,2 %. Les prix ont progressé de 0,1 % sur une base mensuelle, et de 0,4 % après ajustement pour les effets saisonniers. Le tableau 1 présente les principales données.

Commentaires

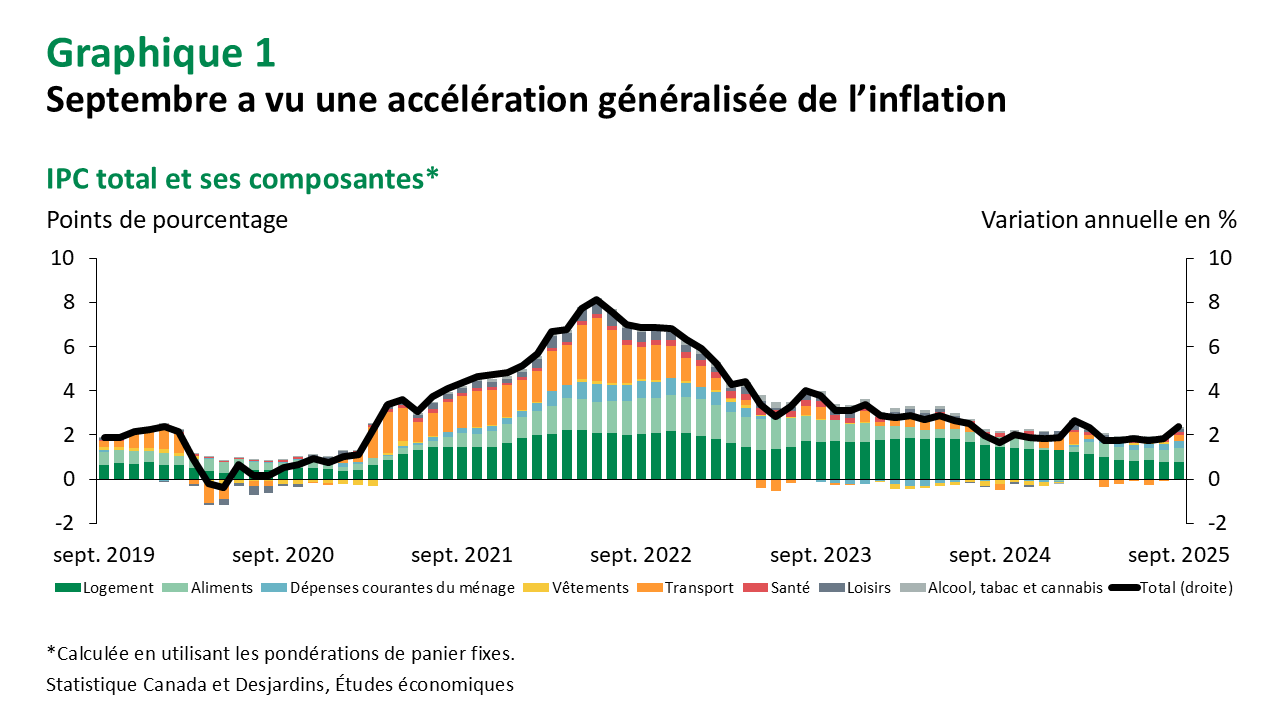

L’inflation globale a dépassé la cible de la Banque du Canada (BdC) en septembre, une première depuis mars 2025. La hausse a été généralisée, la plupart des grandes catégories de prix ayant affiché une accélération par rapport au mois précédent (graphique 1). Ce phénomène s’explique en partie par des effets de base, soit l’incidence sur l’inflation annuelle d’une forte baisse mensuelle survenue un an plus tôt. Sur une base mensuelle, la hausse des prix de l’essence, des forfaits de voyage, des produits d’épicerie et des loyers a contribué à la progression de l’IPC en septembre. Cela survient malgré la réduction significative des tarifs douaniers sur les importations en provenance des États‑Unis par le gouvernement fédéral, une mesure dont les effets ne se reflètent pas encore de façon marquée dans les prix des biens. (Voir notre analyse Lien externe au site. sur les effets inflationnistes et économiques de la réduction des contre‑tarifs fédéraux.)

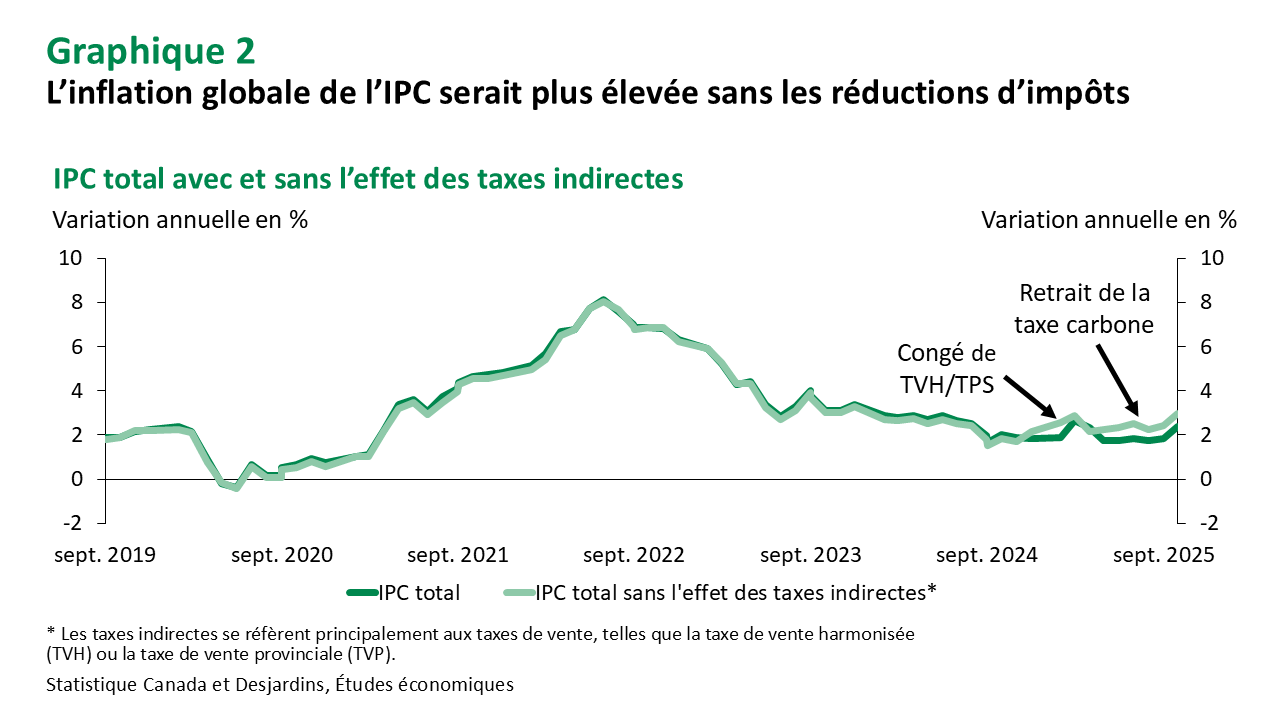

Les prix de l’essence ont augmenté de 1,9 % en septembre, en raison de perturbations et d’opérations de maintenance dans les raffineries au Canada et aux États‑Unis. Par conséquent, la contribution négative des prix de l’énergie à l’inflation annuelle a été moins prononcée qu’en août. Cela dit, l’inflation globale aurait été environ 0,6 point de pourcentage plus élevée en septembre, atteignant 2,9 % en glissement annuel, n’eût été l’élimination de la taxe fédérale sur le carbone en avril (graphique 2). (Voir notre analyse Lien externe au site. sur l’effet inflationniste de l’abolition du prix fédéral de la pollution.)

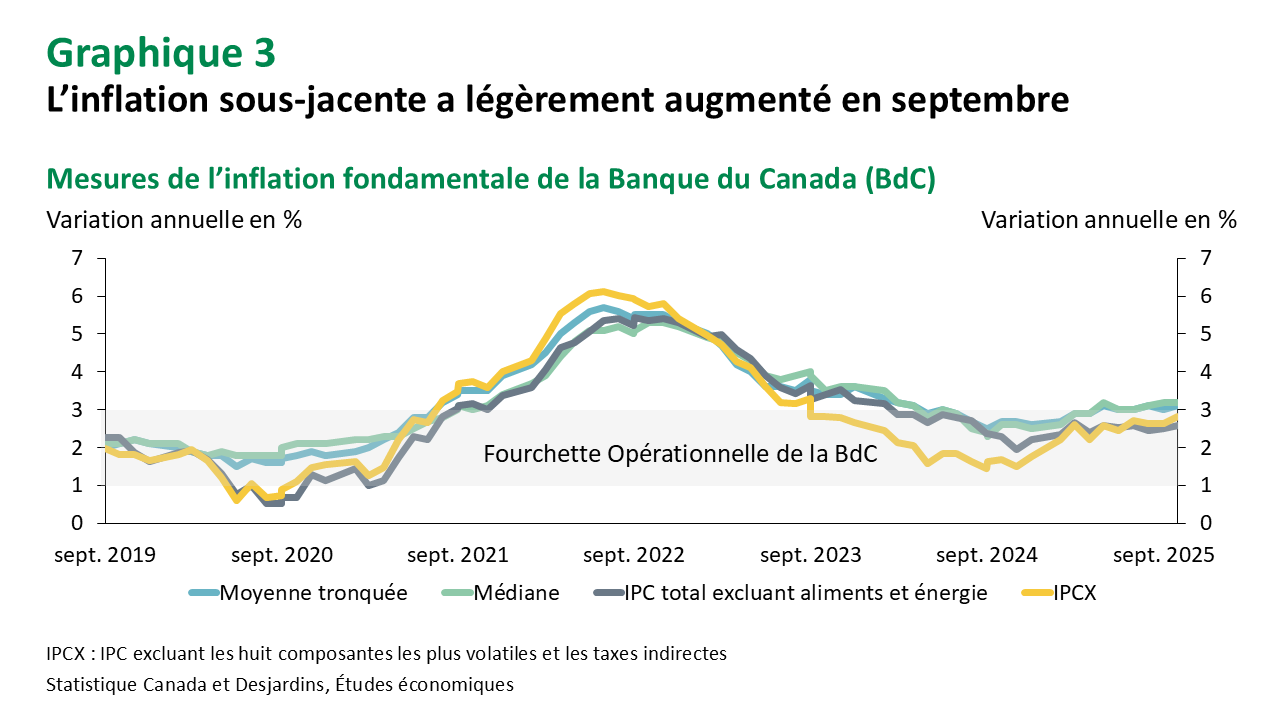

Du côté de l’inflation sous‑jacente, les nouvelles sont un peu plus encourageantes. Les mesures privilégiées par la BdC ‒ soit l’IPC médian et l’IPC tronqué ‒ ont légèrement accéléré en septembre, atteignant environ 3,2 % en glissement annuel (graphique 3). Les mesures traditionnelles de l’inflation sous‑jacente ‒ l’IPC total excluant les aliments et l’énergie, ainsi que l’IPC total excluant les huit composantes les plus volatiles ‒ ont également progressé, mais de manière plus modérée, pour se situer entre 2,6 % et 2,8 %. Toutefois, la distribution de la croissance des prix s’est légèrement déplacée vers le bas en septembre, la proportion de catégories affichant une croissance annuelle supérieure à 3 % ayant diminué.

Implications

Bien que le rythme plus soutenu de l’inflation en septembre puisse compliquer les efforts de communication de la BdC, une bonne partie de cette accélération s’explique par des événements survenus l’an dernier, plutôt que par des facteurs actuels. Ainsi, nous croyons que l’inflation globale pourrait revenir confortablement autour de 2 % au quatrième trimestre, soutenue par la récente réduction des contre‑tarifs sur les importations de biens en provenance des États‑Unis. Combinés aux résultats peu encourageants des enquêtes de la BdC auprès des entreprises et des consommateurs, à un taux de chômage toujours élevé et à une économie qui semble à peine éviter une récession au troisième trimestre, ces éléments nous amènent à maintenir notre prévision d’une réduction de 25 points de base du taux directeur lors de la prochaine réunion de la BdC.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.