- Randall Bartlett

Économiste en chef adjoint

Nouvelles économiques

Canada : le ralentissement de l’inflation en juillet renforce notre prévision d’une baisse de taux en septembre

19 août 2025

Faits saillants

- L’IPC global a augmenté de 1,7 % sur un an en juillet, en baisse par rapport à 1,9 % en juin et légèrement sous les attentes du consensus des économistes (1,8 %).

- Les prix ont progressé de 0,3 % d’un mois à l’autre et de 0,1 % après ajustement pour les effets saisonniers. Le tableau 1 résume les principales données.

Commentaires

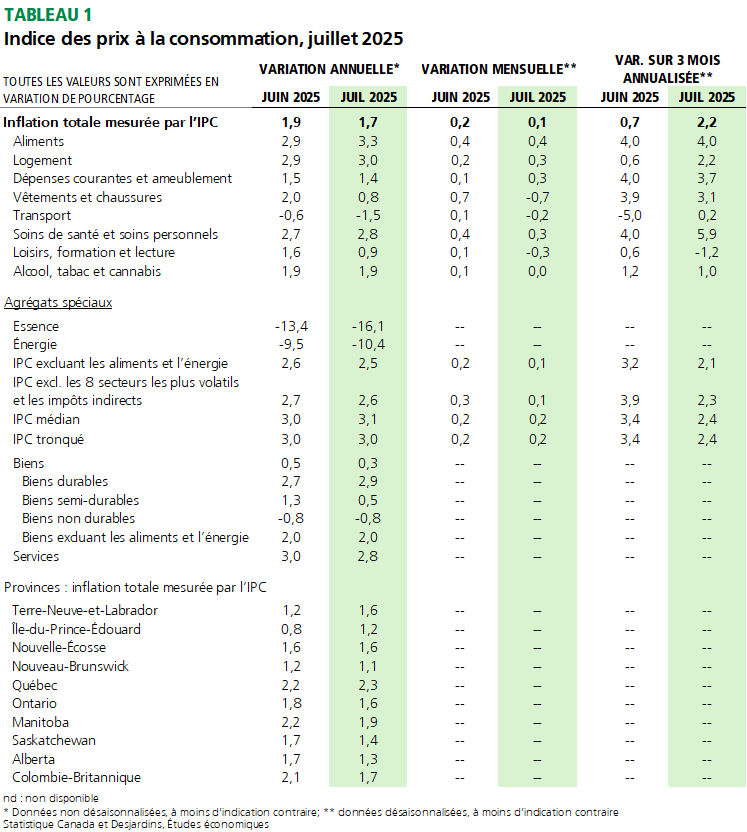

L’inflation globale est demeurée sous la cible de 2 % de la Banque du Canada (BdC) pour un quatrième mois consécutif en juillet. Cette situation s’explique en partie par la baisse des prix de l’énergie par rapport à l’an dernier, attribuable à l’élimination de la taxe fédérale sur le carbone en avril. Sans cette réduction fiscale, l’inflation totale aurait été plus près de 2,2 % sur un an en juillet, bien qu’en recul par rapport à 2,5 % en juin (graphique 1). (Voir notre analyse Lien externe au site. sur l’incidence sur l’inflation de l’élimination du prix fédéral de la pollution.) Par ailleurs, les prix de l’essence ont diminué de 0,7 % d’un mois à l’autre en raison de la baisse des prix du pétrole brut, attribuable à une offre accrue de l’OPEP et à l’apaisement des tensions entre Israël et l’Iran durant le mois.

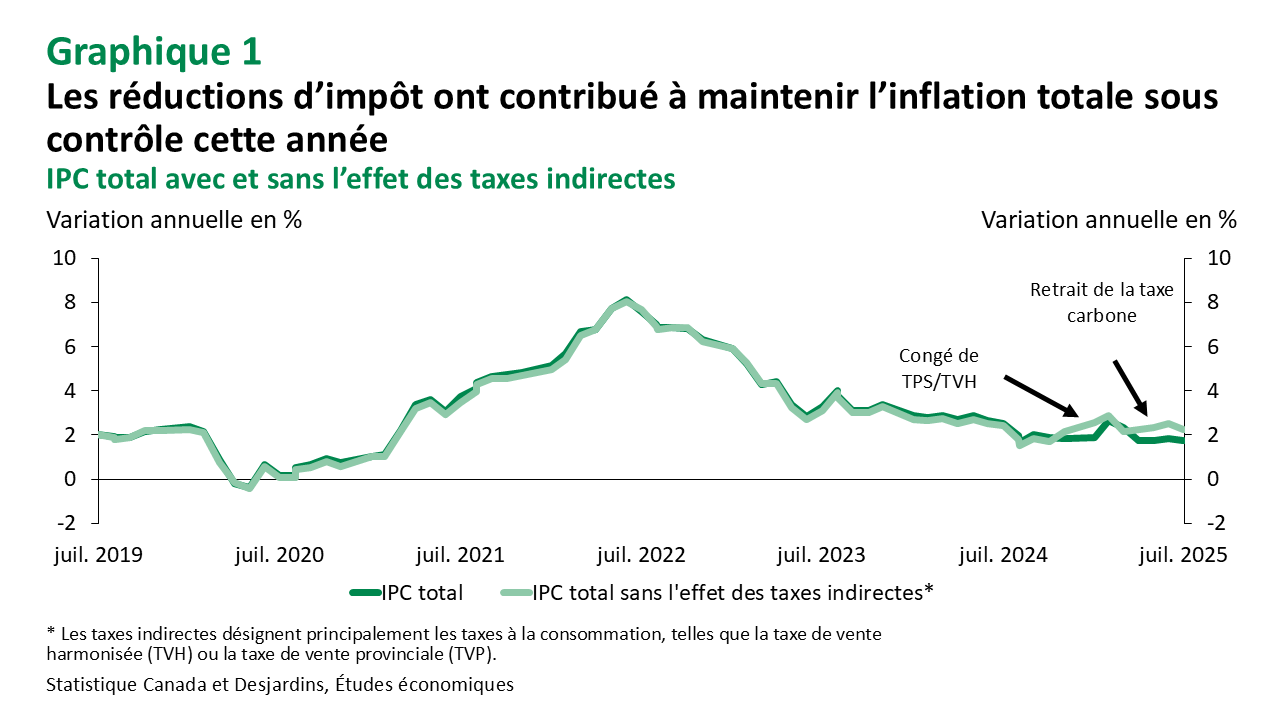

Bien que la baisse des prix de l’énergie ait continué d’exercer un effet désinflationniste sur la croissance de l’IPC total en juillet, les variations dans les autres catégories de dépenses ont été plus contrastées. Les prix des aliments ont augmenté au cours du mois, vraisemblablement en raison de facteurs météorologiques plutôt que de mesures politiques, comme l’imposition de nouveaux tarifs douaniers. Et bien que les tarifs continuent de contribuer à maintenir l’inflation à un niveau plus élevé qu’elle ne le serait autrement (voir notre analyse Lien externe au site.), leur influence sur la hausse de l’inflation de base hors logement pourrait avoir atteint un sommet (graphique 2). En revanche, l’inflation liée au logement a légèrement augmenté en juillet, les hausses des loyers et des coûts des services publics ayant plus que compensé le ralentissement soutenu des coûts liés à la propriété.

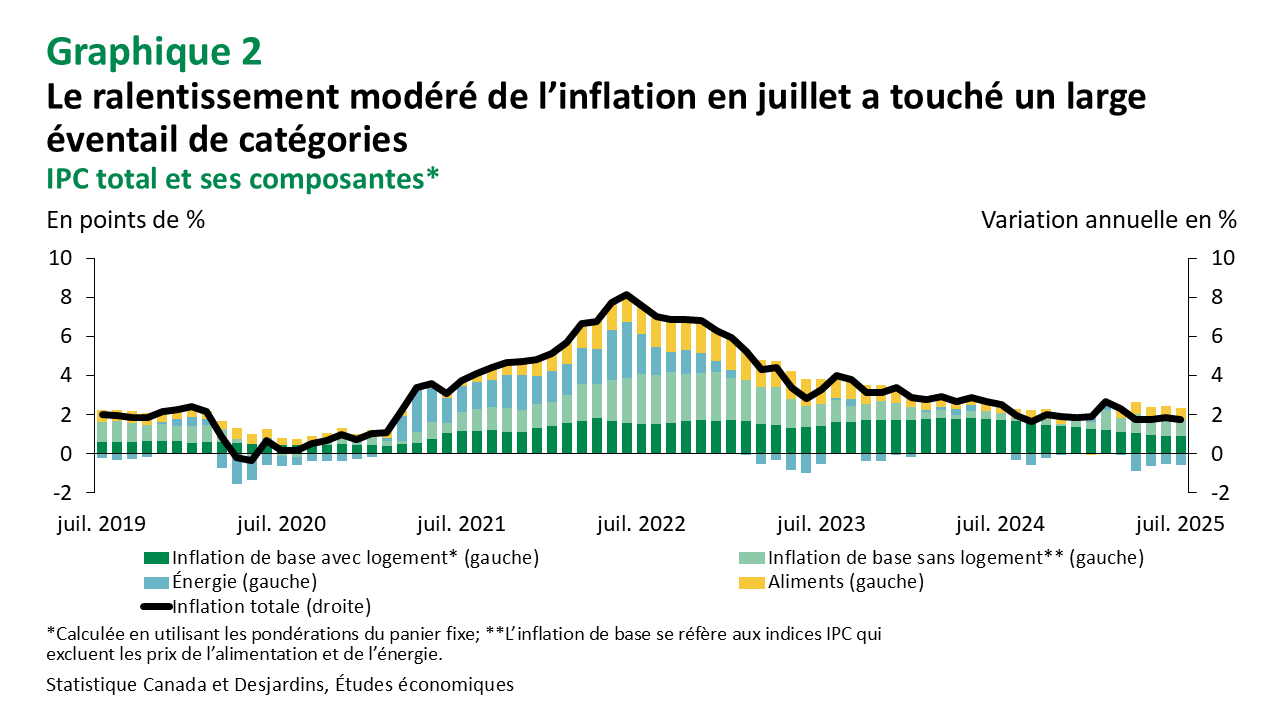

Mais ce que les observateurs de la BdC surveillaient de près en juillet, c’était l’inflation de base de l’IPC. Les mesures privilégiées par la BdC – l’IPC médian et l’IPC tronqué – ont légèrement augmenté en juillet, atteignant en moyenne 3,1 % sur un an, comparativement à 3,0 % en juin. Toutefois, la moyenne mobile annualisée sur trois mois de ces séries désaisonnalisées a fortement ralenti, passant à une moyenne de 2,4 %, contre 3,4 % en juin (graphique 3) – un revirement abrupt, mais bienvenu. Bien qu’il ne s’agisse que d’un mois de données, cela ramène l’inflation sous-jacente à court terme à un rythme inégalé depuis près d’un an et pourrait annoncer un ralentissement de la progression annuelle de l’inflation sous-jacente dans les mois à venir.

Implications

Selon le plus récent communiqué sur les taux d’intérêt de la BdC Lien externe au site., il semble clair que les décideurs seraient disposés à abaisser les taux pour soutenir l’économie et le marché du travail en perte de vitesse si l’inflation sous-jacente commençait à évoluer dans la bonne direction. Dans cette optique, l’atténuation des pressions sous-jacentes sur les prix dans l’inflation de juillet pourrait bien être exactement ce qu’il fallait. Ainsi, cela renforce notre opinion selon laquelle il est vraisemblable que la BdC réduise le taux directeur lors de sa prochaine réunion en septembre – une éventualité que les marchés n’ont pas encore pleinement intégrée.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.