- Randall Bartlett

Économiste en chef adjoint

Nouvelles économiques

Canada : des baisses de taux imminentes alors que l’inflation demeure sous la cible de 2 % de la Banque du Canada

16 septembre 2025

Faits saillants

- L’indice des prix à la consommation (IPC) global a augmenté de 1,9 % en glissement annuel en août, après une hausse de 1,7 % en juillet. Ce résultat est légèrement inférieur aux attentes du consensus des économistes, qui s’établissaient à 2,0 %. D’un mois à l’autre, les prix ont reculé de 0,1 %, mais ont progressé de 0,2 % une fois les effets saisonniers pris en compte. Le tableau 1 présente les principales données.

Commentaires

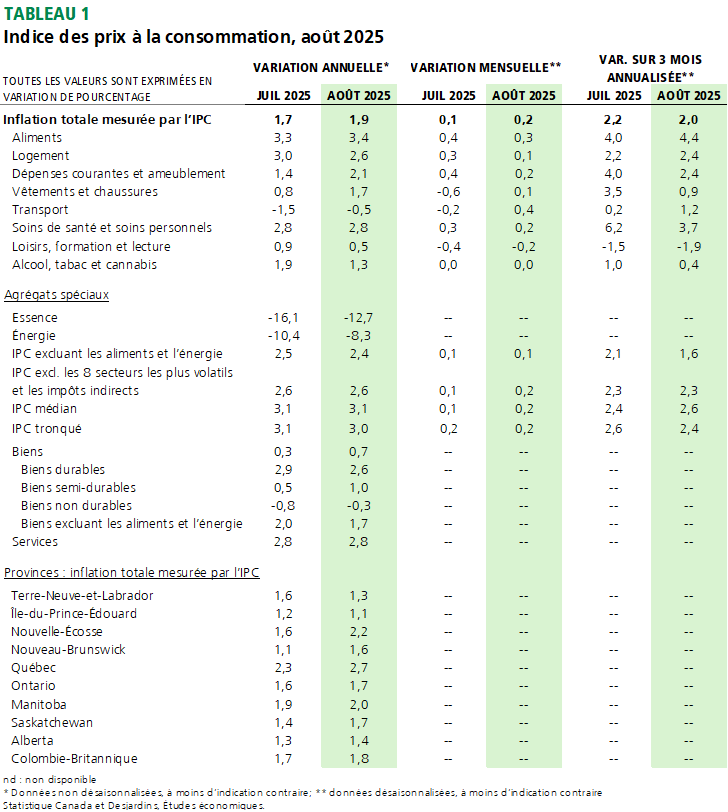

L’inflation globale est demeurée sous la cible de 2 % de la Banque du Canada (BdC) pour un cinquième mois consécutif en août. Cette situation s’explique en grande partie par la baisse des prix de l’énergie par rapport à l’année précédente, attribuable à l’abolition de la taxe fédérale sur le carbone en avril (graphique 1). Sans cette réduction fiscale, l’inflation totale de l’IPC aurait avoisiné 2,4 % en août, après avoir atteint 2,5 % au cours des trois mois précédents. Cela dit, les prix de l’essence ont augmenté de 1,4 % par rapport à juillet, les marges de raffinage plus élevées ayant compensé la baisse des prix du pétrole brut. (Voir notre analyse Lien externe au site. sur les effets inflationnistes de l’élimination du prix fédéral de la pollution.)

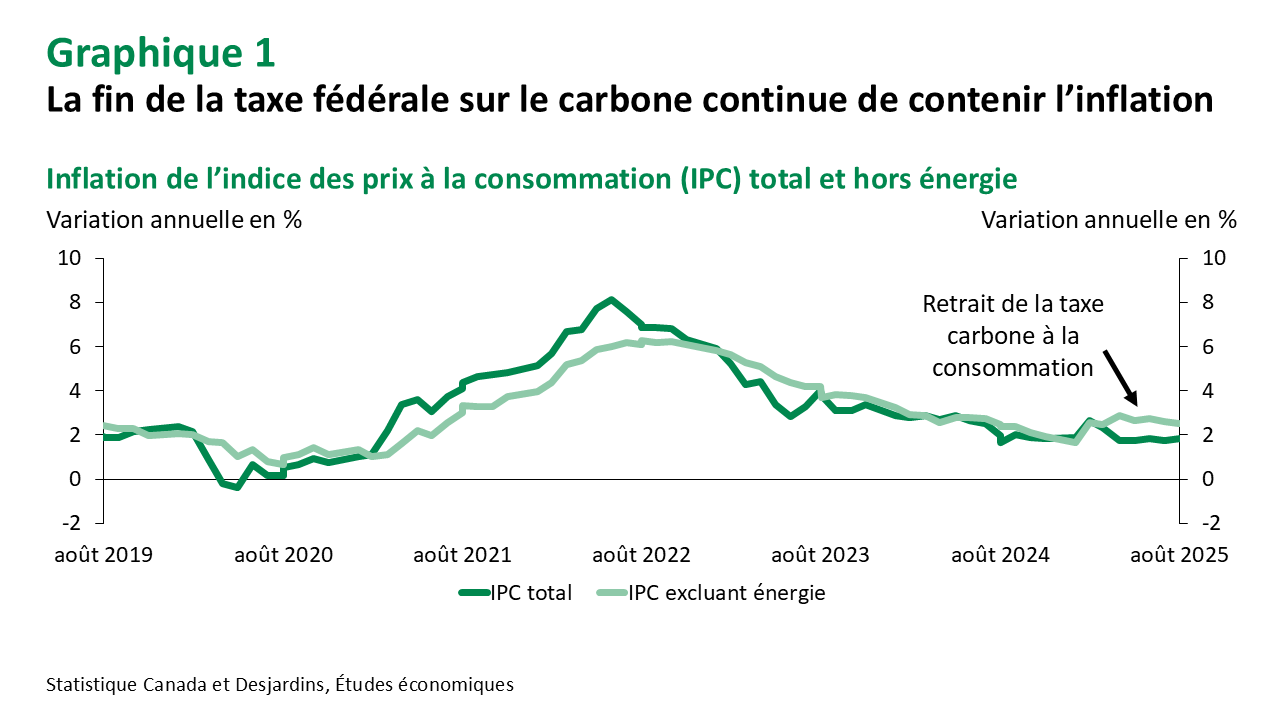

Bien que la baisse des prix de l’énergie ait continué de freiner l’inflation en août, les variations dans les autres catégories de prix ont été plus contrastées. Les prix des aliments ont légèrement augmenté (3,4 % en glissement annuel, comparativement à 3,3 % en juillet), en raison d’une accélération de la hausse des prix de la viande, tandis que le coût des fruits frais a diminué par rapport à l’année précédente. Les prix des services cellulaires sont demeurés inférieurs à ceux de l’an dernier, tout comme ceux des forfaits de voyage, en raison d’une demande plus faible pour les destinations aux États-Unis. Par ailleurs, bien que les tarifs douaniers continuent de contribuer à une inflation sous-jacente plus élevée qu’elle ne le serait autrement, leur effet devrait s’atténuer plus rapidement, puisqu’ils ont été considérablement réduits le 1er septembre (voir notre analyse Lien externe au site.). L’inflation liée au logement a également ralenti en août, les hausses de loyers et de services publics s’étant modérées, tandis que le prix des propriétés résidentielles a poursuivi sa tendance à la baisse (graphique 2).

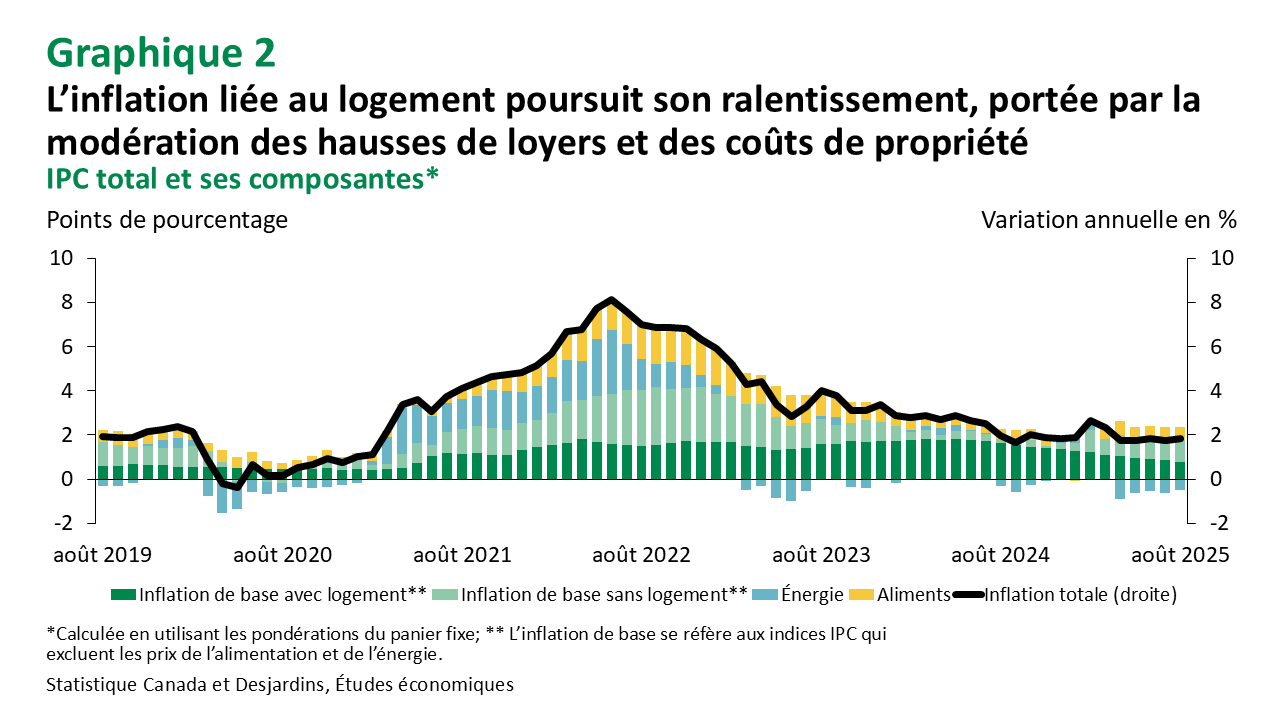

Cependant, l’élément clé en vue de la prochaine annonce de taux de la BdC demeure l’inflation de l’IPC de base. Les mesures privilégiées par la Banque ‒ soit la médiane et la moyenne tronquée de l’IPC ‒ sont restées globalement stables en août, autour de 3,0 à 3,1 % en glissement annuel. La moyenne mobile annualisée sur trois mois de ces séries désaisonnalisées est également demeurée stable, à environ 2,5 %, après une baisse marquée en juillet (graphique 3).

Implications

Même si l’inflation sous-jacente s’est révélée quelque peu persistante en août, la tendance demeure favorable. Avec l’élimination des tarifs de représailles sur plus de 44 milliards de dollars d’importations en provenance des États-Unis, l’inflation de l’IPC devrait progressivement s’inscrire à la baisse. Nous prévoyons désormais qu’elle se maintiendra sous la cible de 2 % de la BdC a tout au long de 2026. Combinée à une économie et un marché du travail en ralentissement, cette situation rend de plus en plus difficile la justification d’un statu quo pour les décideurs. Ainsi, nous maintenons notre prévision de longue date selon laquelle la BdC réduira son taux directeur de 25 points de base demain, et qu’elle procédera à deux autres baisses de même ampleur d’ici la fin de l’année.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.