- Randall Bartlett

Économiste en chef adjoint

Nouvelles économiques

Canada : la baisse des prix de l'énergie a pesé sur l'inflation en avril, mais les bonnes nouvelles s'arrêtent là

20 mai 2025

Faits saillants

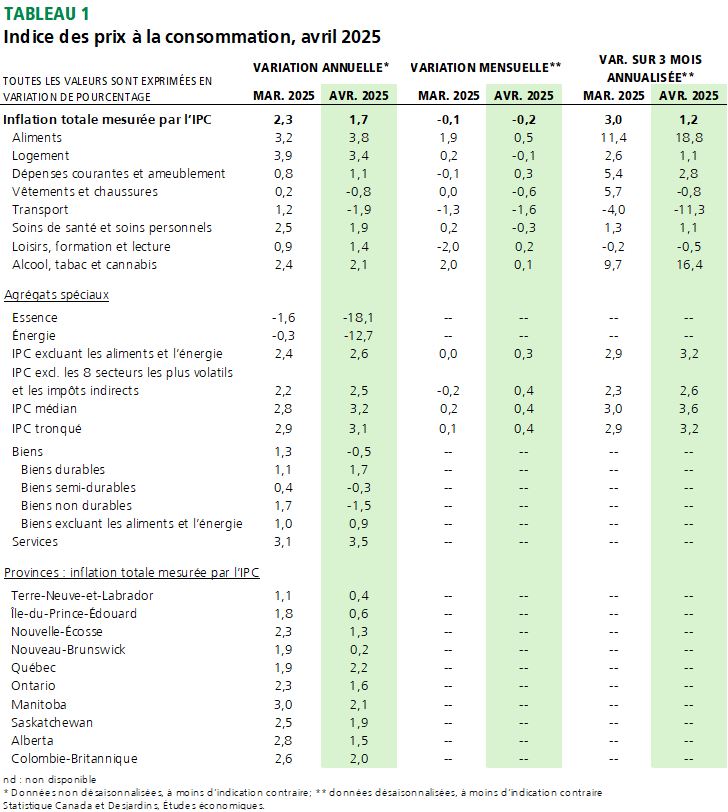

- L'IPC global a augmenté de 1,7 % en glissement annuel en avril, ralentissant considérablement par rapport à la progression de 2,3 % en mars et dépassant de peu les attentes consensuelles des économistes (1,6 %). Les prix ont légèrement baissé de 0,1 % d'un mois sur l'autre et ont diminué de 0,2 % après correction des effets saisonniers. Le tableau 1 résume les principales données.

Implications

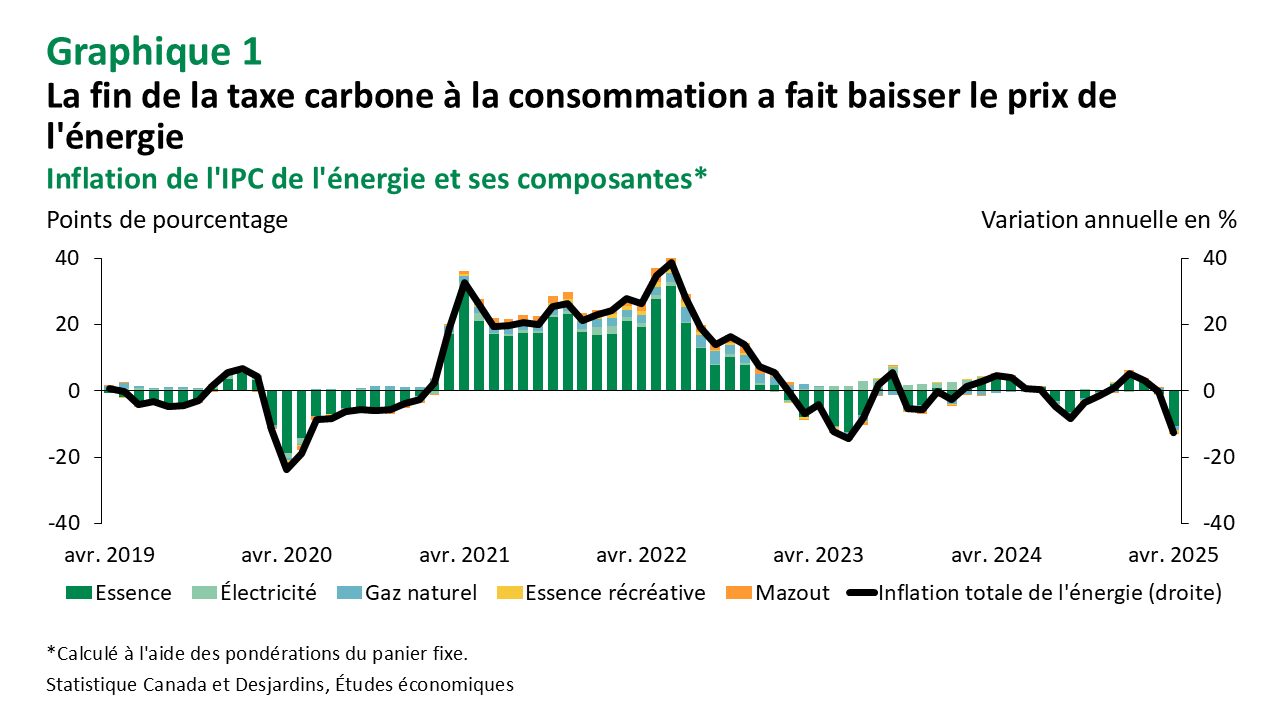

La forte décélération de l'inflation en avril peut presque entièrement être attribuée à une baisse des prix de l'énergie en raison de l'élimination de la taxe fédérale sur le carbone. Les prix de l'essence ont connu la plus forte contraction au sein de l'IPC de l'énergie, mais les prix des carburants pour véhicules de loisir et du gaz naturel n'étaient pas loin derrière (graphique 1). Notre analyse suggère que l'inflation de l'IPC global aurait été supérieure d'environ 0,7 point de pourcentage en avril si ce changement de taxe n'avait pas eu lieu.

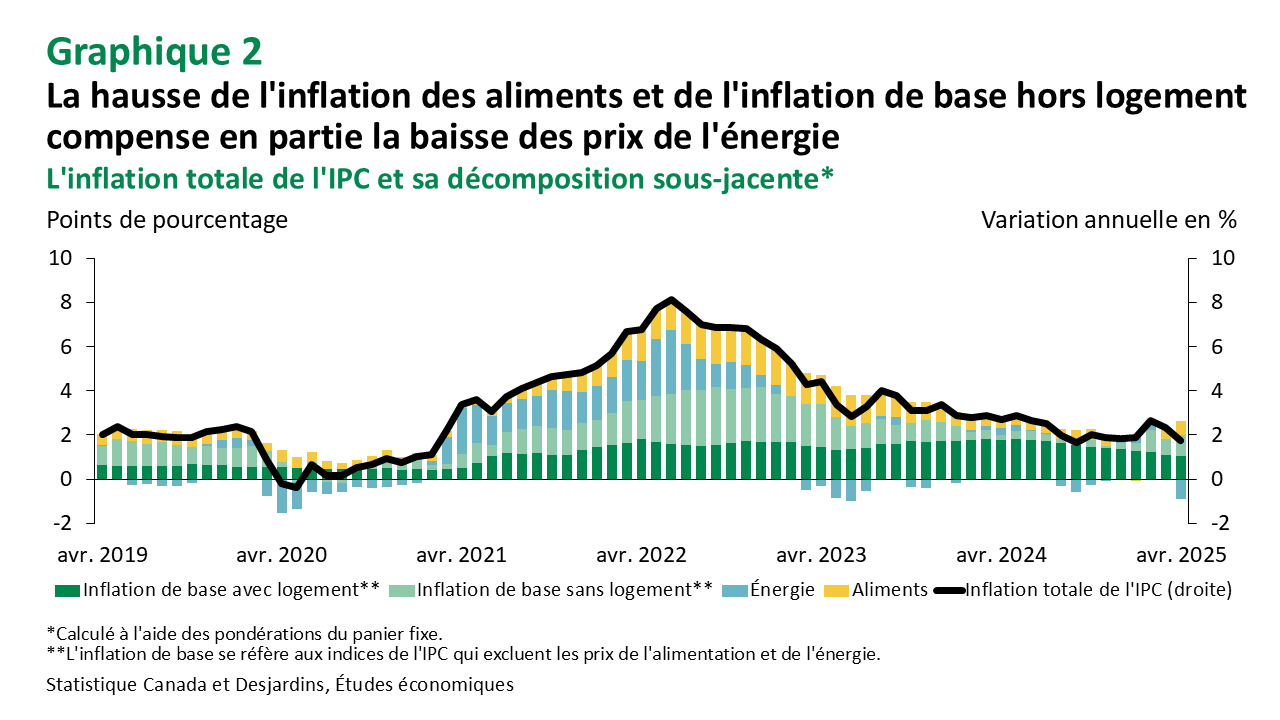

En revanche, l'inflation des produits alimentaires a continué à s'accélérer au cours du mois (graphique 2). Il en va de même pour l'inflation de base hors logement, les prix des voyages organisés et de l'équipement ménager ayant augmenté. L'imposition de tarifs douaniers de réciprocité et la faiblesse du dollar canadien en avril ont sans aucun doute joué un rôle. L'inflation de base liée au logement a de nouveau légèrement ralenti durant le mois.

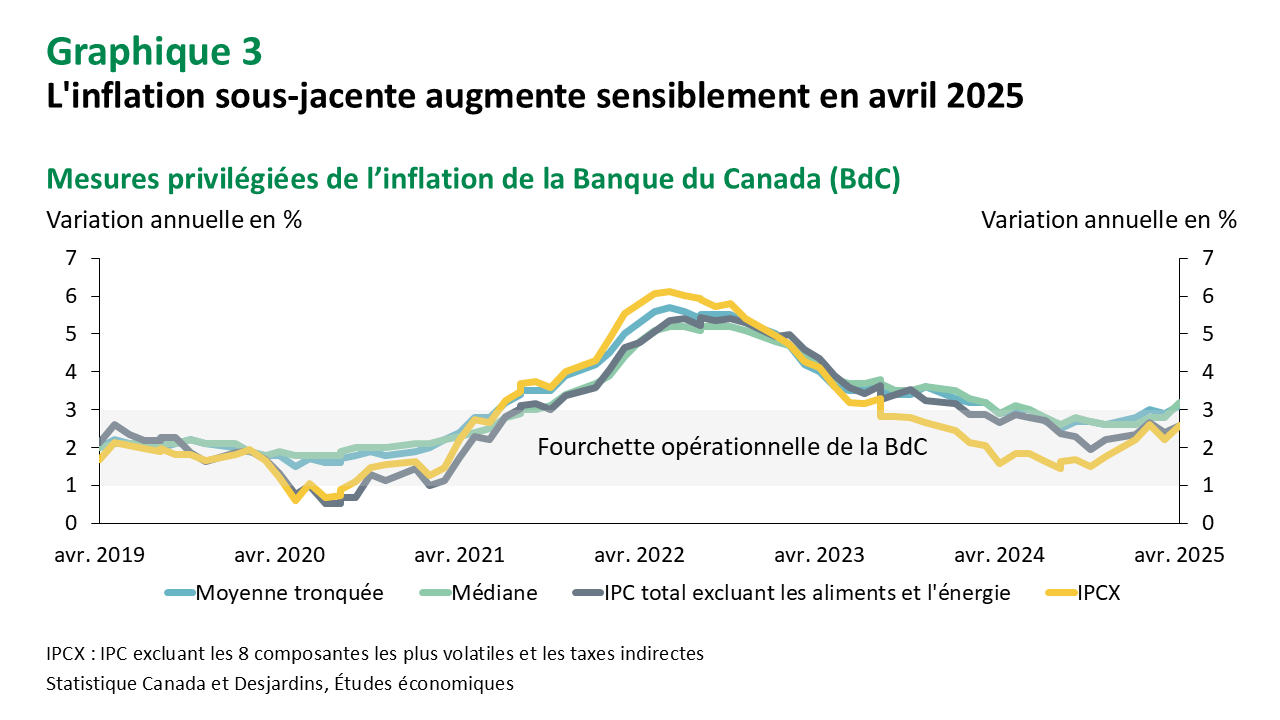

Les mesures privilégiées de la Banque du Canada (BdC) pour la croissance des prix de base en glissement annuel – l'IPC médian et l'IPC moyen ajusté – ont augmenté en avril pour atteindre une moyenne de 3,2 % en glissement annuel, contre 2,9 % en mars (graphique 3). Il convient de noter que ces mesures n'intègrent pas l'effet de la taxe carbone. La moyenne mobile annualisée sur trois mois de ces séries corrigées des variations saisonnières a même progressé nettement par rapport au mois précédent. Cela suggère que le répit de l'inflation sous-jacente en mars pourrait avoir été de courte durée.

Le taux d'inflation d'avril 2025 n'est pas aussi bas que le suggère le chiffre principal. Mais comme l'inflation est inférieure à 2 % et qu'elle devrait rester faible jusqu’en mars 2026 grâce à l'élimination de la taxe carbone, les attentes en matière d'inflation devraient commencer à diminuer. Si c'est le cas, la BdC disposera d'une plus grande marge de manœuvre pour réduire les taux d'intérêt qu'elle n'aurait eue autrement. Et ce, malgré les effets inflationnistes des tarifs douaniers de réciprocité et d'un dollar canadien plus faible qui seront probablement compensés en grande partie par une croissance économique plus faible découlant des effets néfastes des tarifs douaniers (voir notre analyse Lien externe au site.).

Dans l'ensemble, nous nous attendons à ce que la BdC réduise le taux du financement à un jour de 25 points de base supplémentaires lors de l'annonce de juin, ce qui ramènerait le taux du financement à un jour à 2,50 %. Le récent recul des tarifs douaniers bilatéraux entre les États-Unis et la Chine profite à l'économie canadienne, qui bénéficie d'une demande extérieure plus élevée qu'elle ne l'aurait été autrement. Le Canada espère obtenir de nouvelles concessions de la part de l'administration américaine, notamment en ce qui concerne les droits de douane sur les produits automobiles, l'acier, l'aluminium et le bois d'œuvre. Des négociations fructueuses minimiseraient le choc stagflationniste dans notre pays. Ce récent élan positif devrait réduire la probabilité d'une réduction de 50 points de base en juin, et nous prévoyons maintenant un taux terminal du financement à un jour de 2,00 %, au lieu de 1,75 %.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.