- Randall Bartlett

Économiste en chef adjoint

Commentaire hebdomadaire

Les plans budgétaires tournent souvent de travers

15 août 2025

L’un des aspects les plus intéressants d’un séjour estival de deux semaines dans la nature canadienne est de découvrir les changements survenus ou non lors du retour à la civilisation. La politique commerciale erratique Lien externe au site., les nominations douteuses à la Réserve fédérale (Fed) et les licenciements au sein du gouvernement fédéral Lien externe au site. ont continué de miner la crédibilité économique de l’administration américaine. Comme prévu, les banques centrales des États‑Unis Lien externe au site. et du Canada Lien externe au site. n’ont pas modifié leurs taux. Les marchés boursiers ont apparemment accepté la chose sans sourciller, atteignant de nouveaux sommets.

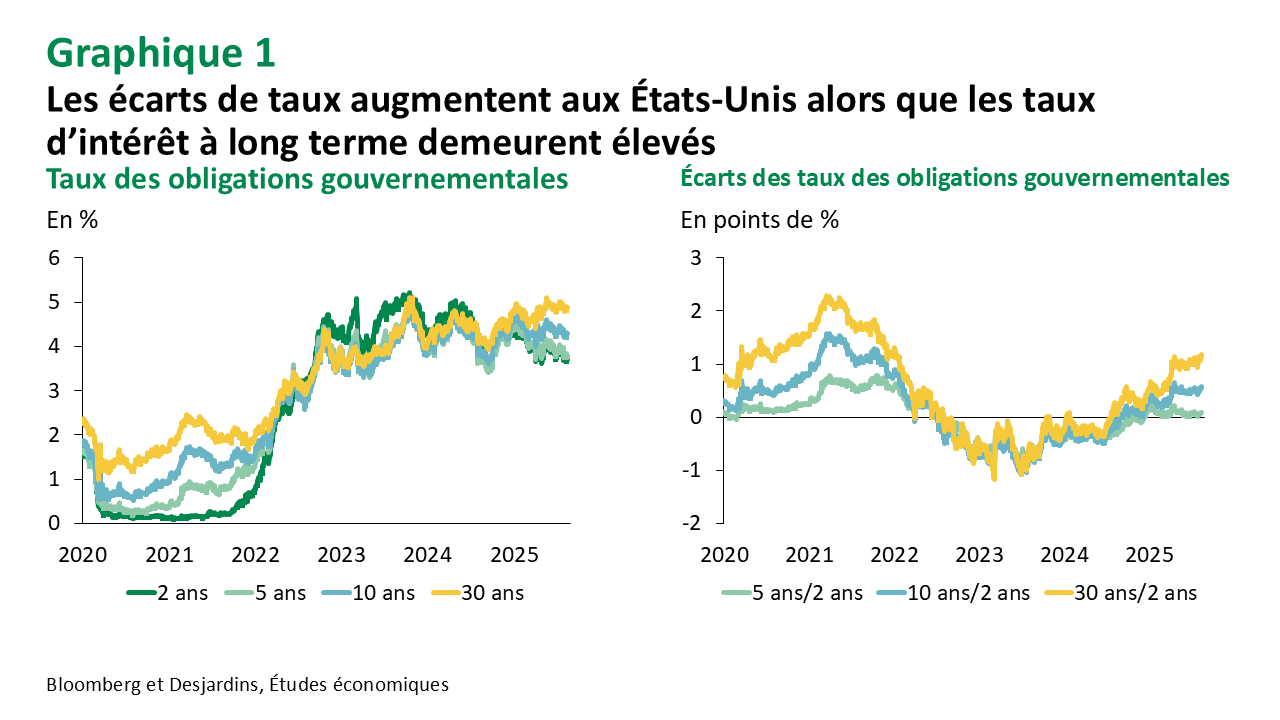

Les politiques économiques malavisées de l’administration américaine, les attaques envers la politique monétaire et la remise en doute de l’objectivité des statistiques ont plutôt eu des effets sur le marché obligataire. Les taux sur les obligations gouvernementales américaines à long terme sont demeurés élevés, alimentés par les déficits plus importants attendus, l’accroissement de la dette et les attentes inflationnistes encore élevées chez nos voisins du Sud (graphique 1). Pendant ce temps, les taux sur les obligations à court terme ont chuté en raison des attentes relatives aux baisses de taux à venir. Nous nous attendons à ce que la Fed réduise les taux d’intérêt en septembre, et les marchés prévoient plus de deux baisses d’ici la fin de l’année. L’accentuation de la courbe des taux aux États‑Unis signifie que les frais d’intérêt des nouveaux titres de créance à long terme se révéleront plus coûteux que celui des titres de créance à court terme, ce qui pourrait inciter l’administration américaine à privilégier les bons du Trésor plutôt que les obligations. Cela pourrait s’avérer avantageux pour l’administration à court terme, mais pourrait être plus coûteux à long terme dans l’éventualité peu probable où la Fed serait contrainte de rehausser ses taux directeurs pour lutter contre l’inflation causée par les droits de douane et le déficit. Cette situation est déjà préoccupante, car la durée moyenne de la dette publique américaine est plus courte que celle de la plupart des autres pays de l’Organisation de coopération et de développement économiques (OCDE), dont le Canada.

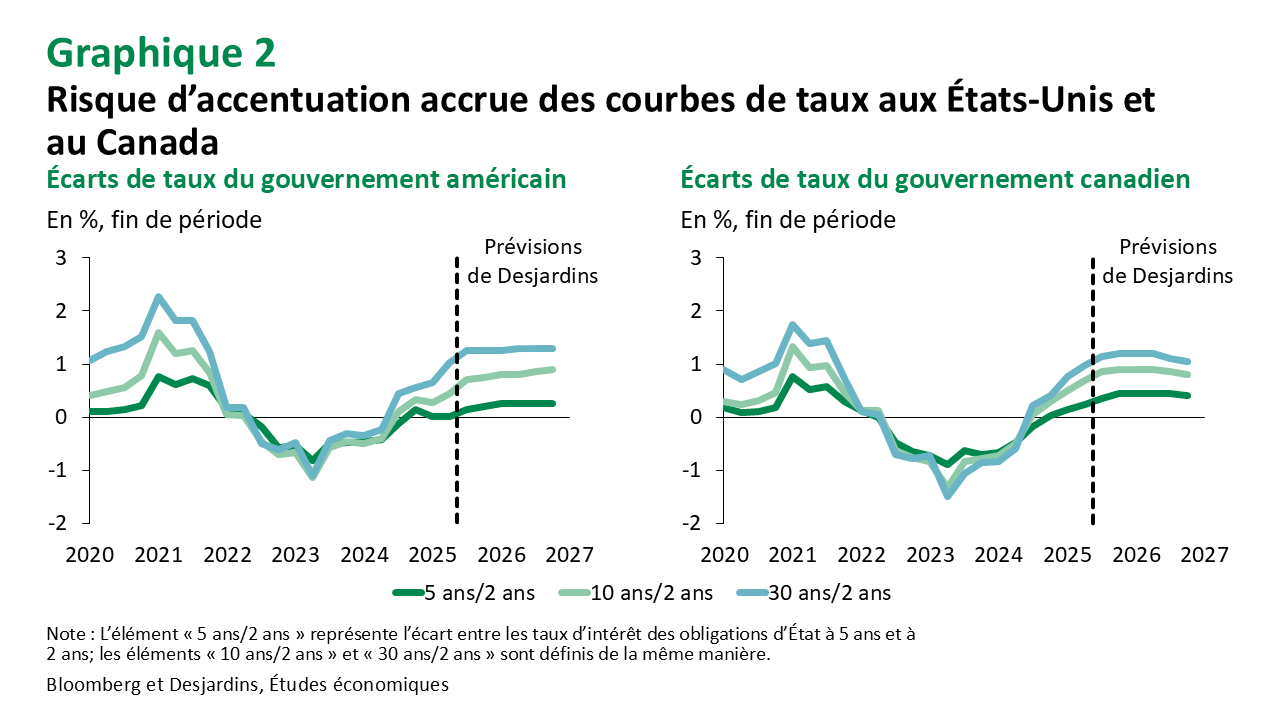

Bien qu’elle soit notable aux États‑Unis pour les mauvaises raisons, une accentuation de la courbe des taux n’est pas un problème exclusivement américain. Les courbes de taux se sont également accentuées dans les autres grandes économies avancées, notamment au Canada. L’écart entre les taux des obligations du gouvernement du Canada de 10 ans et de 2 ans a atteint son niveau le plus élevé depuis la diminution du taux directeur de la Banque du Canada au début de 2022. Il en est de même pour l’écart entre les taux des obligations de 5 ans et de 2 ans. Parallèlement, les taux des obligations de 30 ans ont récemment atteint leur niveau le plus élevé en 15 ans, ce qui pose un risque particulièrement important pour les gouvernements provinciaux, qui sont les principaux émetteurs de tels titres à plus long terme. Notre équipe de stratégie macroéconomique Lien externe au site. a déterminé qu’une grande part de la récente hausse des taux obligataires à long terme du gouvernement canadien reflète des facteurs mondiaux, la prime de terme plus élevée provenant surtout des États‑Unis. Elle s’attend à un maintien de cette tendance vers une accentuation de la courbe des taux au Canada, aux États‑Unis et dans d’autres régions (graphique 2).

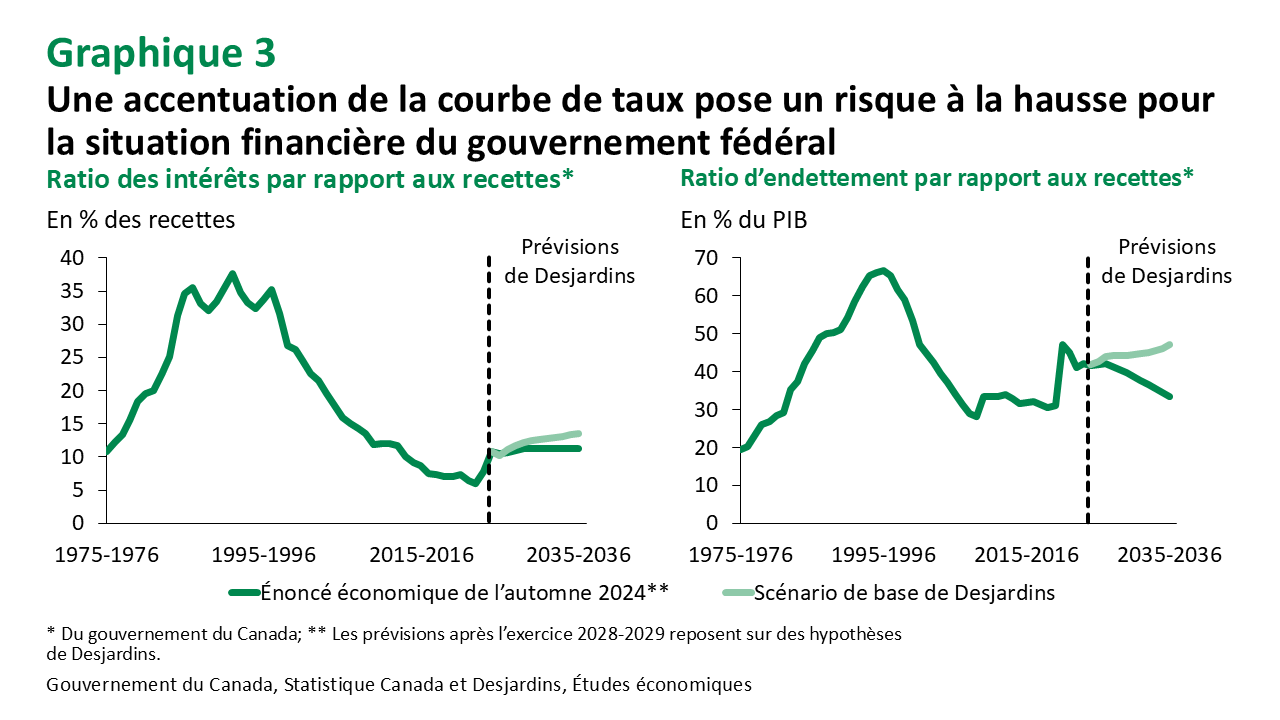

Que signifie tout cela pour la situation budgétaire du gouvernement canadien? Étant donné que le gouvernement fédéral réduit activement les impôts (à l’exception des droits de douane) et annonce de nouvelles dépenses importantes, surtout dans le secteur de la défense Lien externe au site., les déficits devraient s’avérer considérables, même si les taux d’intérêt restent relativement contenus. En outre, tout cela suppose la mise en œuvre des mesures de réduction des dépenses annoncées dernièrement. Si la courbe des taux du gouvernement canadien s’accentue davantage, ce dernier pourrait voir les frais de la dette publique représenter une part sans cesse croissante des revenus (graphique 3). La situation ne devrait pas s’avérer aussi grave que la spirale infernale ayant caractérisé la situation financière du gouvernement fédéral dans les années 1980, période où les taux d’intérêt avaient dépassé les 10 %, mais une accentuation de la courbe des taux comporte un risque pour la viabilité financière, risque largement indépendant de la volonté du gouvernement fédéral. Il en est toutefois de même dans d’autres pays, y compris des économies avancées qui augmentent également leurs dépenses en défense, mais dont la situation budgétaire est plus défavorable. Ainsi, à moins que les coûts d’emprunt à long terme n’augmentent de façon particulièrement marquée ou qu’ils s’accompagnent d’un fort ralentissement de l’économie canadienne, nos recherches Lien externe au site. semblent indiquer qu’une accentuation de la courbe des taux ne parviendrait pas à elle seule à provoquer une décote de la dette du gouvernement du Canada.

Bien qu’il ne s’agisse pas d’un risque imminent pour la viabilité financière du gouvernement fédéral, la hausse des taux d’intérêt à long terme risque d’accroître les coûts d’emprunt pour le gouvernement du Canada. En fin de compte, ce dernier pourrait n’avoir d’autres choix que d’augmenter les impôts ou de renoncer aux dépenses prévues – ou les deux – pour s’assurer du remboursement de la dette fédérale.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.