- Laura Gu, économiste senior • LJ Valencia, analyste économique

Nouvelles économiques

Canada : un sursis en avril ne suffit pas à contrer le ralentissement du marché du travail

9 mai 2025

Faits saillants

- L'emploi total au Canada s'est maintenu en avril après le déclin de mars, ajoutant 7,4 k emplois, ce qui correspond largement aux 5 k attendus par les prévisionnistes économiques. Sans l'embauche temporaire liée aux élections fédérales, l'emploi aurait connu en avril une nouvelle contraction similaire à celle du mois de mars. Le taux de chômage a augmenté de deux points pour atteindre 6,9 %, revenant ainsi au sommet observé en novembre 2024.

- Le nombre total d'heures travaillées a augmenté de 0,4 % d'un mois sur l'autre en avril, après une croissance similaire en mars, et a augmenté de 0,9 % par rapport à l'année précédente. La variation annuelle du salaire horaire moyen a ralenti à 3,4 %, marquant le rythme le plus lent depuis février 2022. Le tableau 1 résume les principaux résultats.

- Nos prévisions de croissance du PIB réel canadien pour le premier trimestre 2025 s'établissent à 1,7 % en rythme trimestriel annualisé à la suite des données sur l'emploi d'avril, ce qui correspond à peu près aux prévisions du dernier Rapport sur la politique monétaire (RPM) de la Banque du Canada.

Implications

Le marché du travail canadien a enregistré une hausse modeste de 7,4 k emplois en avril, dans un contexte d'apaisement des tensions commerciales et d'élections fédérales, inversant ainsi une partie de la contraction observée en mars. Les gains d'emplois sont dus à une augmentation des postes à temps plein (+31,5 k) et du secteur public (+22,9 k), tandis que le secteur privé a connu une perte de 26,8 k emplois. La demande globale de main-d'œuvre s'est affaiblie, peu d'industries ayant fait preuve d'une demande constante de travailleurs au cours des derniers mois.

Les gains d'emplois ont surtout été observés dans l'administration publique (+37 k), en grande partie en raison de l'embauche de travailleurs temporaires pour les activités liées aux élections fédérales. Le secteur de la finance, de l'assurance, de l'immobilier, de la location et du crédit-bail a également connu une augmentation (+24 k). L'emploi a diminué de manière significative dans l'industrie manufacturière (-31 k) et le commerce de gros et de détail (-27 k), l'Ontario ayant connu la plus forte baisse de l'emploi à l'échelle provinciale (-35 k).

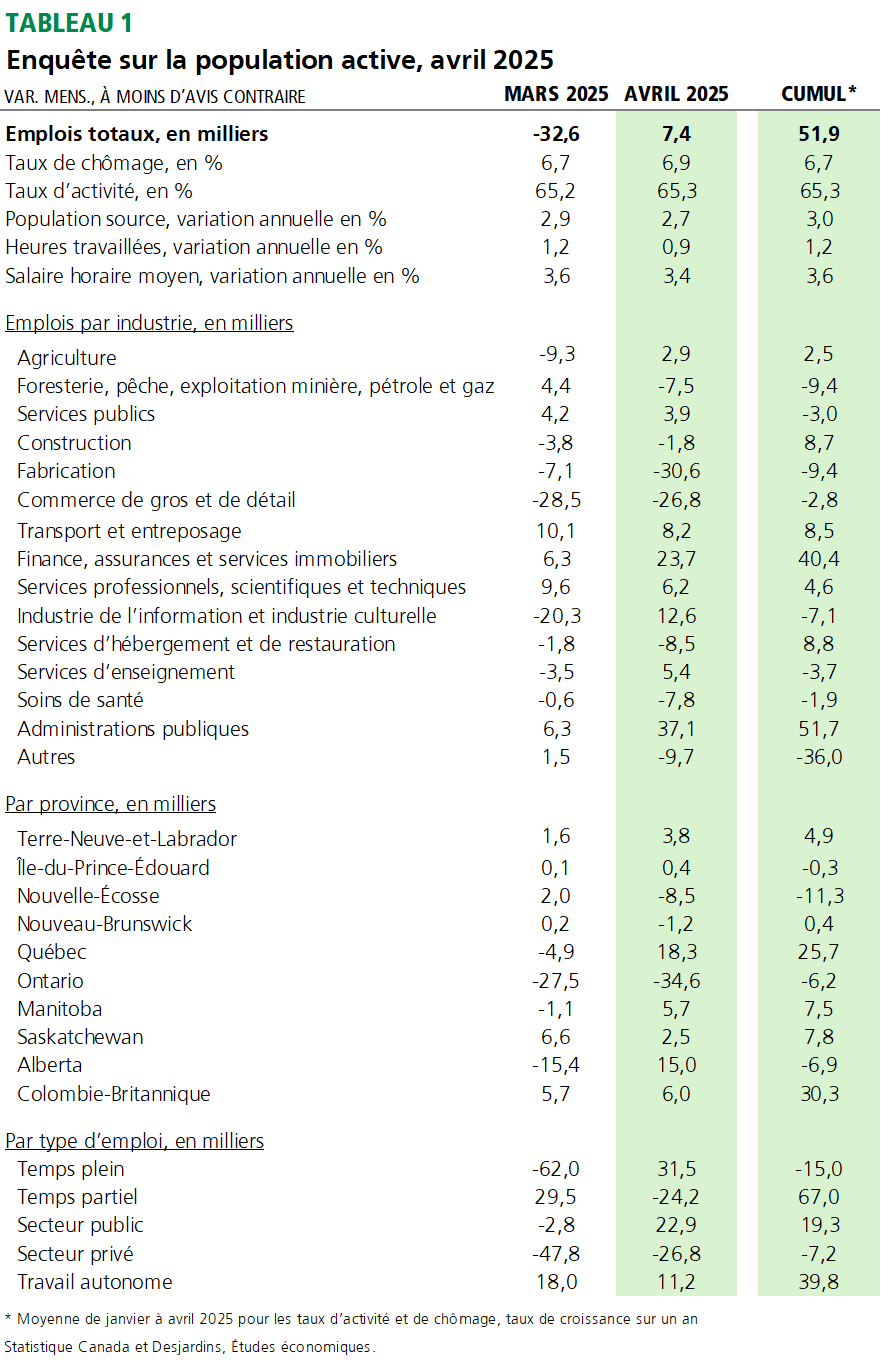

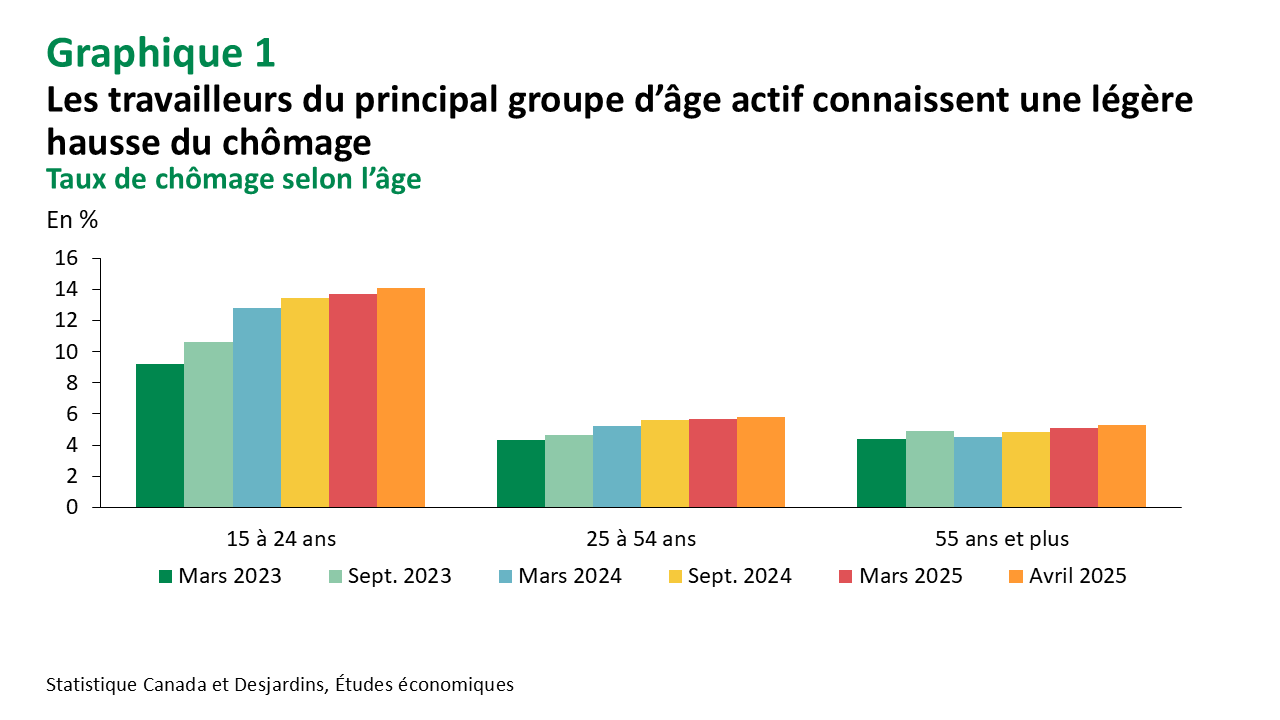

Le taux de chômage est passé de 5,7 % à 5,8 % pour atteindre son niveau record de novembre 2024 (graphique 1), le plus élevé depuis janvier 2017 (si l'on exclut la pandémie de COVID-19), augmentant dans tous les groupes d'âge, mais ne progressant que légèrement parmi les travailleurs dans la force de l'âge (25 à 54 ans). Les conditions du marché du travail se détériorent sous le capot, l'affaiblissement de la demande affectant principalement les demandeurs d'emploi par le biais d'une réduction des embauches. Le chômage de longue durée a augmenté de manière significative, la proportion de personnes à la recherche d'un emploi depuis 27 semaines ou plus ayant nettement augmenté par rapport à l'année dernière, en particulier chez les jeunes (15-24 ans). Bien que les licenciements permanents augmentent progressivement, ils restent bien en deçà des niveaux observés lors des récessions précédentes (graphique 2).

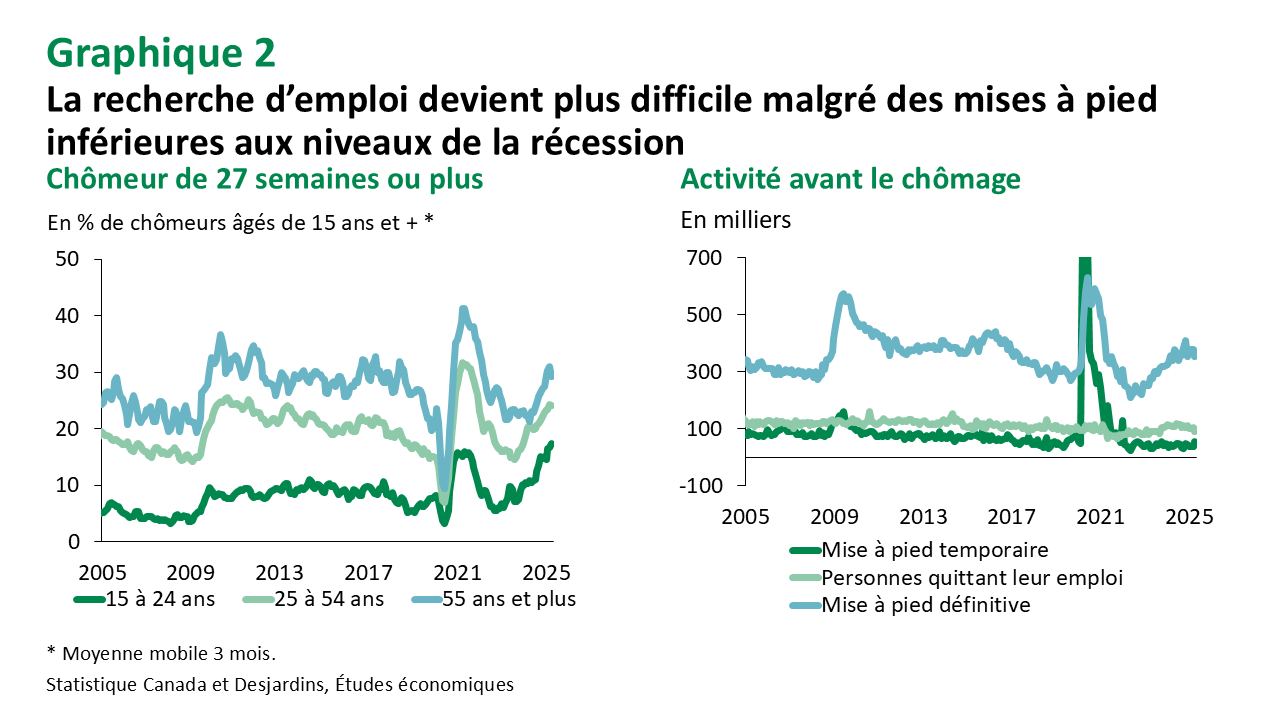

La croissance des salaires moyens a reculé à 3,4 % en glissement annuel en avril, poursuivant la tendance à la baisse et marquant le rythme le plus lent depuis février 2022 (graphique 3). La croissance des salaires devrait rester modérée tout au long de l'année 2025, la demande de main-d'œuvre s'affaiblissant dans un contexte d'incertitude accrue.

Bien que le Canada continue de bénéficier des exemptions de l’ACEUM après le « jour de la libération », les risques de difficultés économiques restent élevés. Le marché du travail s'affaiblit avec une croissance des salaires qui ralentit, tandis que l'inflation et les attentes en matière d'inflation subissent une pression à la baisse en raison de la suppression de la tarification fédérale de la pollution, ce qui laisse une marge de manœuvre pour une action de la part de la Banque du Canada dès le mois de juin.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.