- Randall Bartlett

Économiste en chef adjoint

Commentaire hebdomadaire

Malgré la faiblesse de l’économie canadienne, la récession n’est pas une certitude

19 septembre 2025

Quelle semaine pour l’économie canadienne! La publication des données sur l’inflation au Canada Lien externe au site. en août a rapidement été suivie de baisses de taux par la Banque du Canada Lien externe au site. (BdC) et la Réserve fédérale Lien externe au site. après une période de statu quo prolongée. Juste avant, un haut fonctionnaire a révélé que le déficit du gouvernement du Canada pourrait atteindre 100 G$ cette année, lors du dépôt du budget fédéral, fort attendu, le 4 novembre. Toutes ces informations mettent en lumière l’affaiblissement des économies et des marchés du travail nord‑américains, ce qui nécessite un soutien de la politique monétaire et budgétaire.

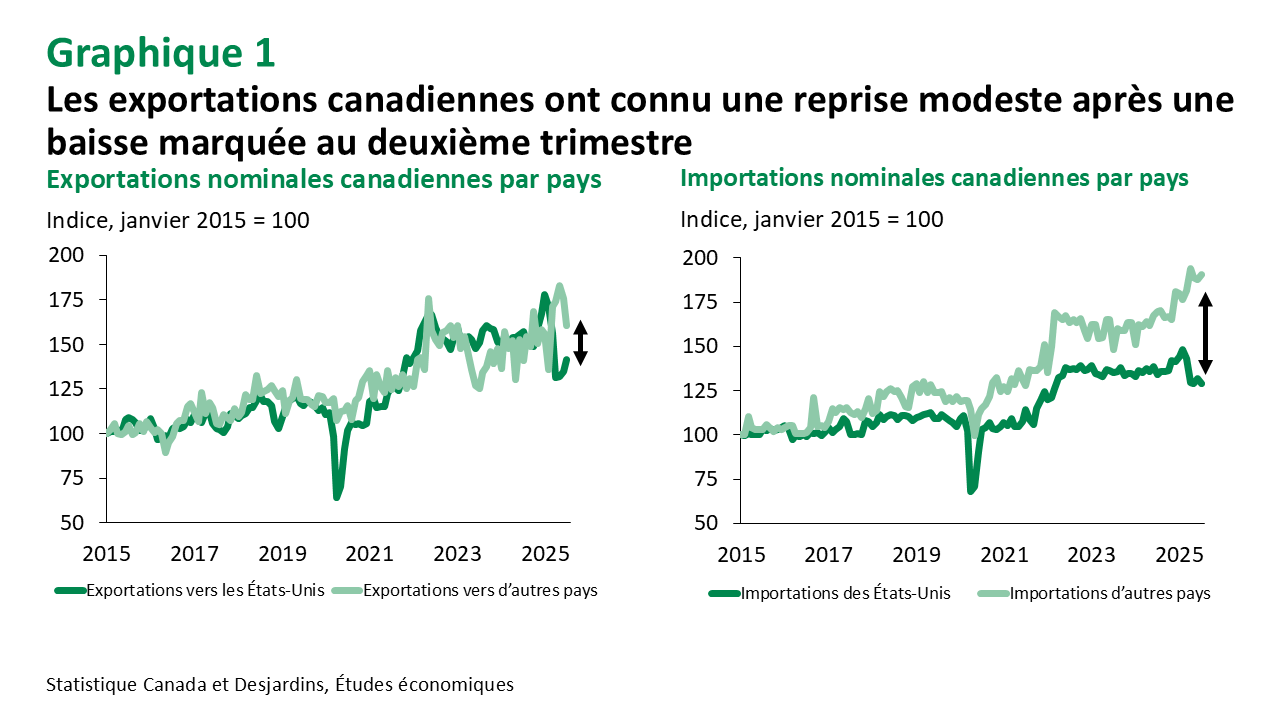

Les chiffres nous donnent cependant un peu plus de raisons d’afficher un optimisme prudent en ce qui concerne l’économie canadienne. Par exemple, les volumes de ventes du secteur manufacturier ont augmenté en juillet pour la première fois depuis janvier. Les volumes du commerce de gros ont également progressé au cours du mois, après une forte remontée en juin. Cela correspond au changement de tendance observé dans les volumes d’exportations Lien externe au site. en juillet (graphique 1), ce qui concorde avec nos constatations Lien externe au site. selon lesquelles la fabrication et le commerce de gros figuraient parmi les secteurs les plus vulnérables à la fluctuation des flux commerciaux avec les États‑Unis. Une production nettement plus élevée d’automobiles et de camions a probablement contribué à la progression en juillet, en tenant compte de la saisonnalité. Les données désaisonnalisées montrent que les chargements ferroviaires et les volumes d’exportations de pétrole brut vers les États‑Unis ont également augmenté au cours du mois, chacun affichant une nouvelle hausse en août. Et ce, malgré le fait que la production de pétrole brut a probablement diminué au cours de l’été en raison d’une autre saison record de feux de forêt. L’activité sur le marché de l’habitation canadien semble également être en hausse. Les ventes de propriétés Lien externe au site. en août ont atteint leur plus haut niveau en 2025 et les mises en chantier sont demeurées élevées, malgré un récent recul par rapport au sommet de presque trois ans atteint en juillet.

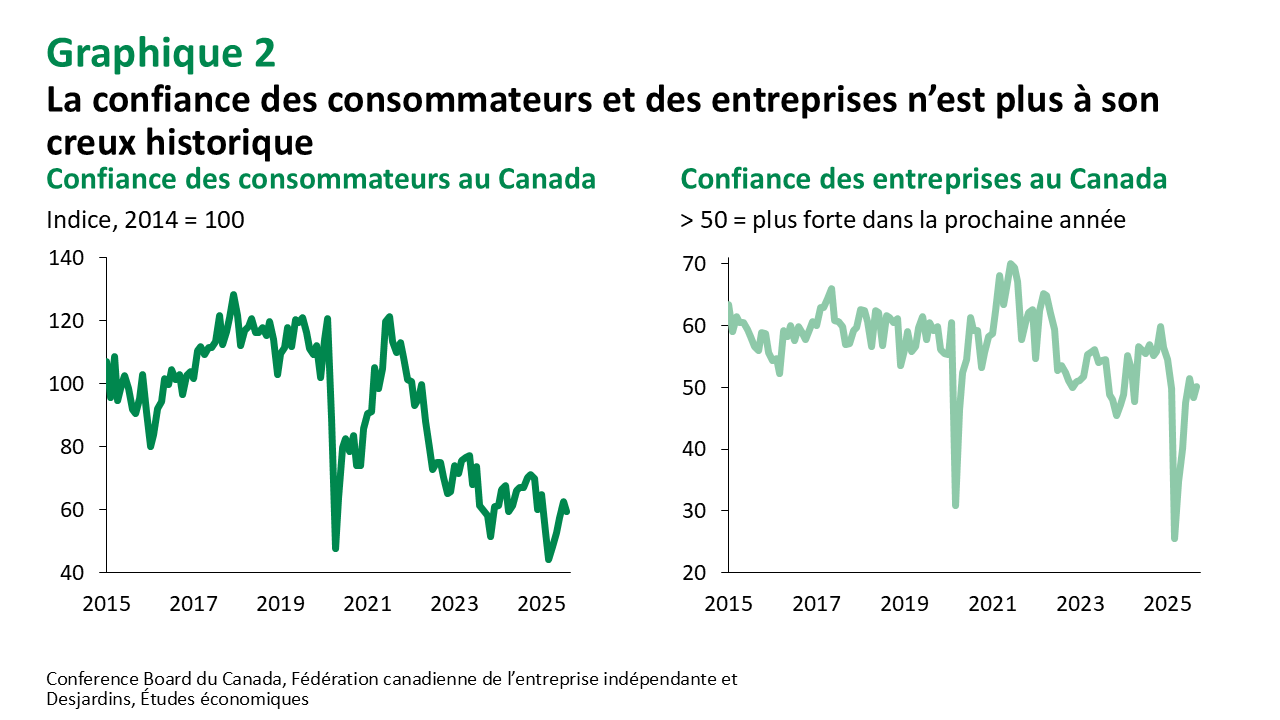

L’économie canadienne demeure cependant confrontée à des défis. Alors que certains secteurs semblent s’être raffermis, les données du marché de l’emploi Lien externe au site. ont été particulièrement faibles en juillet et en août. Les ventes au détail Lien externe au site. traduisent une certaine retenue dans les comportements d’achat des ménages en juillet, même si l’on tient compte de l’inflation. Toutefois, le résultat provisoire de Statistique Canada indique que les ventes au détail pourraient avoir augmenté en août. Néanmoins, la faiblesse récente de l’activité des ménages n’est pas une surprise, car une grande partie de la vigueur observée plus tôt cette année s’explique probablement par la volonté d’anticiper l’instauration de tarifs douaniers et de privilégier les achats locaux. En effet, le rythme soutenu de l’activité des ménages enregistré au printemps a contrasté avec le creux historique de la confiance des consommateurs au Canada, ce qui est une situation inhabituelle (graphique 2). Fondamentalement, les obstacles à la croissance de la consommation des ménages demeurent et s’étendent au‑delà de l’incertitude liée à la guerre commerciale, englobant des facteurs nationaux comme la hausse des paiements hypothécaires mensuels au moment du renouvellement, l’abordabilité encore limitée du logement, et le ralentissement rapide de la croissance de la population. Les investissements des entreprises devraient aussi être faibles au troisième trimestre, malgré un degré de confiance nettement supérieur par rapport au creux enregistré en mars. L’hésitation persistante à investir dans les machines et le matériel en raison de l’incertitude entourant la politique commerciale des États‑Unis, combinée au retrait d’un investissement ponctuel du secteur de l’énergie dans un projet pétrolier au large de Terre‑Neuve, devrait entraîner une baisse des investissements des entreprises au troisième trimestre, annulant ainsi la progression observée au deuxième trimestre.

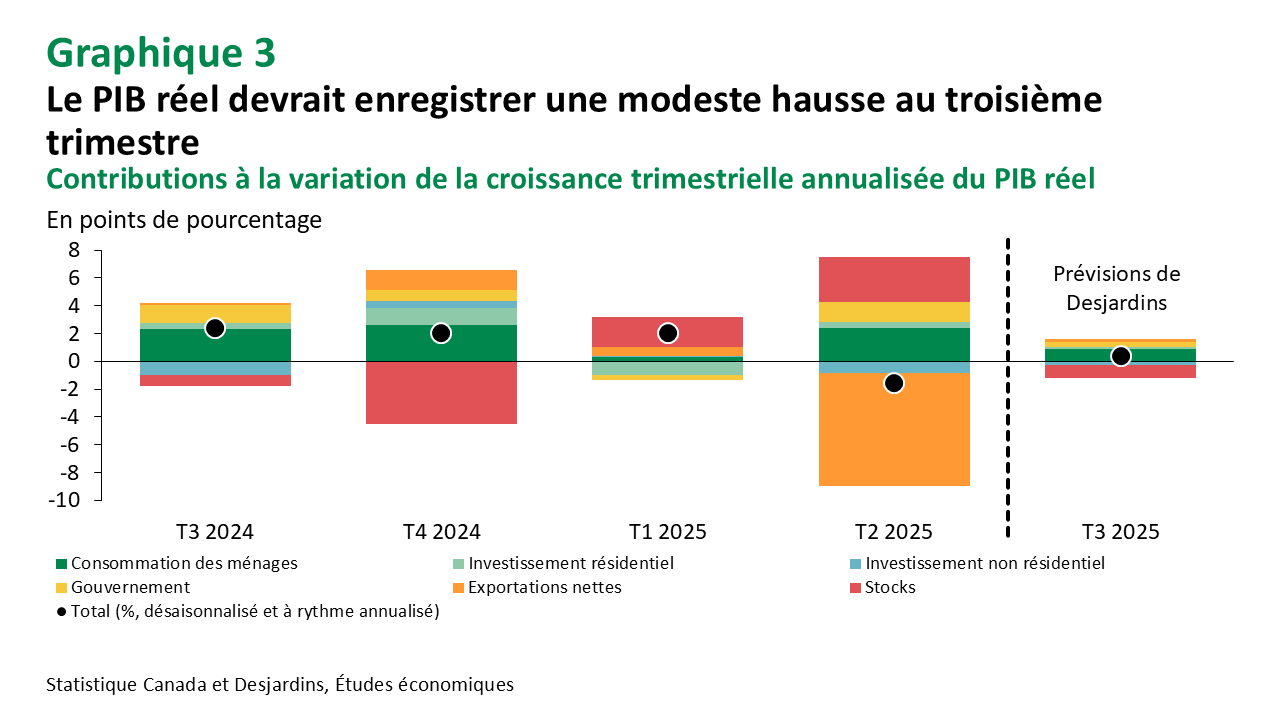

Alors, qu’en est‑il de nos perspectives de croissance économique au troisième trimestre? Nous prévoyons actuellement une croissance du PIB réel par industrie de 0,1 % en juillet, conformément au résultat provisoire publié par Statistique Canada. Compte tenu de cette croissance, des données plus générales recueillies jusqu’à maintenant au troisième trimestre et de l’élimination des droits de douane sur la plupart des biens de consommation importés des États‑Unis depuis le 1ᵉʳ septembre, nous prévoyons actuellement une croissance annualisée de 0,0 % à 0,5 % du PIB réel au troisième trimestre (graphique 3). Bien que notre prévision soit inférieure à la prévision de base de la BdC pour le troisième trimestre, qui mise sur une croissance de 1,0 % selon son Rapport sur la politique monétaire de juillet 2025 Lien externe au site., nous prévoyons que le PIB réel à la fin de 2025 sera plus ou moins conforme aux perspectives de l’été de la BdC. Même s’il ne s’agit pas d’un rebond spectaculaire de l’économie, on peut tout de même croire qu’une récession en 2025 au Canada n’est pas une certitude.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.