- Mirza Shaheryar Baig

Stratège en devises étrangères

Commentaire hebdomadaire

L’argent étranger afflue, mais cela n’aide pas le huard

28 novembre 2025

Selon Statistique Canada, les investisseurs étrangers se sont procuré pour 31 G$ de titres canadiens en septembre, la plus importante entrée mensuelle de fonds depuis avril 2024. Effectivement, la demande pour les titres canadiens, notamment ceux à revenu fixe, a fortement augmenté cette année. Au cours des trois derniers mois, les achats effectués par des portefeuilles étrangers ont atteint un sommet de plus de trois ans.

Pourtant, le dollar canadien ne semble pas en avoir profité. Comment est-ce possible? Au moins trois raisons expliquent pourquoi la hausse des achats de titres canadiens ne s’est pas traduite par un huard plus vigoureux.

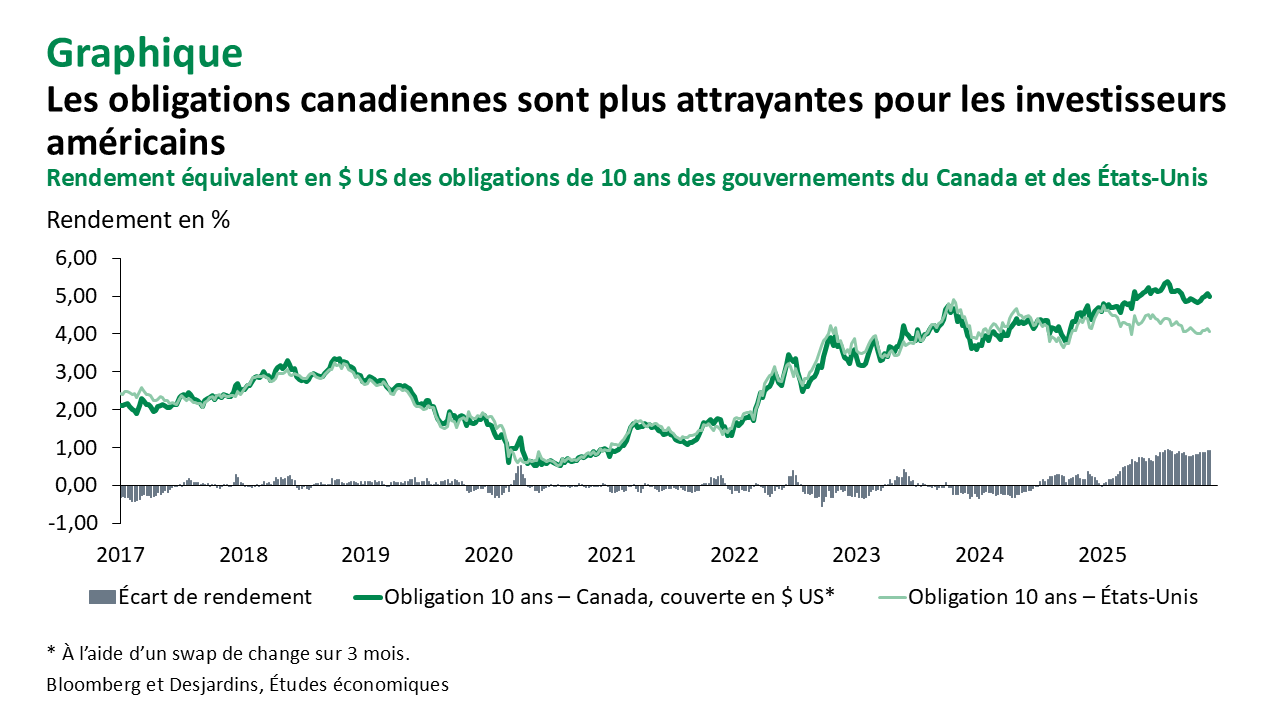

D’abord, il est probable que la plupart des investisseurs étrangers couvrent leurs achats d’obligations canadiennes en dollars américains, tout simplement parce que c’est payant. Les taux d’intérêt à court terme au Canada sont inférieurs d’environ 150 points de base à ceux aux États‑Unis; pour les investisseurs américains, il est donc avantageux d’emprunter en dollars canadiens et d’utiliser les swaps de change à court terme pour convertir les obligations en dollars américains. Comme l’illustre le graphique, les investisseurs basés aux États‑Unis peuvent obtenir un rendement supérieur d’environ 90 points de base à celui des obligations américaines de 10 ans en achetant des obligations du gouvernement du Canada de 10 ans et en les convertissant en dollars américains.

Ensuite, environ le tiers de l’argent qui est entré au Canada cette année a été investi dans des titres émis en devises étrangères, et non en dollars canadiens. Pourquoi est-ce important? Parce que lorsque le gouvernement fédéral, les provinces ou des sociétés comme des minières aurifères émettent des obligations en dollars américains (obligations Yankee), en général, le produit reste en dollars américains ou est couvert par l’émetteur. Autrement dit, très peu de ces sommes sont converties en dollars canadiens et l’effet sur celui-ci est donc minime.

Enfin, les Canadiens investissent massivement dans des actifs étrangers, en particulier dans des actions américaines. En effet, après une courte pause ayant suivi le « jour de la libération », les achats d’actions américaines ont repris de plus belle au cours des trois derniers mois, atteignant un sommet de 73 G$ CA en septembre, le montant le plus élevé jamais enregistré.

Bref, si les entrées de fonds records ne se sont pas traduites par un dollar canadien plus fort, c’est qu’une grande partie de cet argent n’arrive jamais vraiment sur le marché des changes. Les pratiques de couverture, les émissions en devises étrangères et l’appétit des Canadiens pour les actifs américains ont fait contrepoids au résultat global. Tant que durera cette dynamique, les entrées de fonds massives ne suffiront pas à redonner des ailes au huard.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.