- Jimmy Jean, vice-président, économiste en chef et stratège • Randall Bartlett, économiste en chef adjoint

Budget fédéral

Canada : budget 2025

« Transformateur » : une question de perspective

4 novembre 2025

Faits saillants

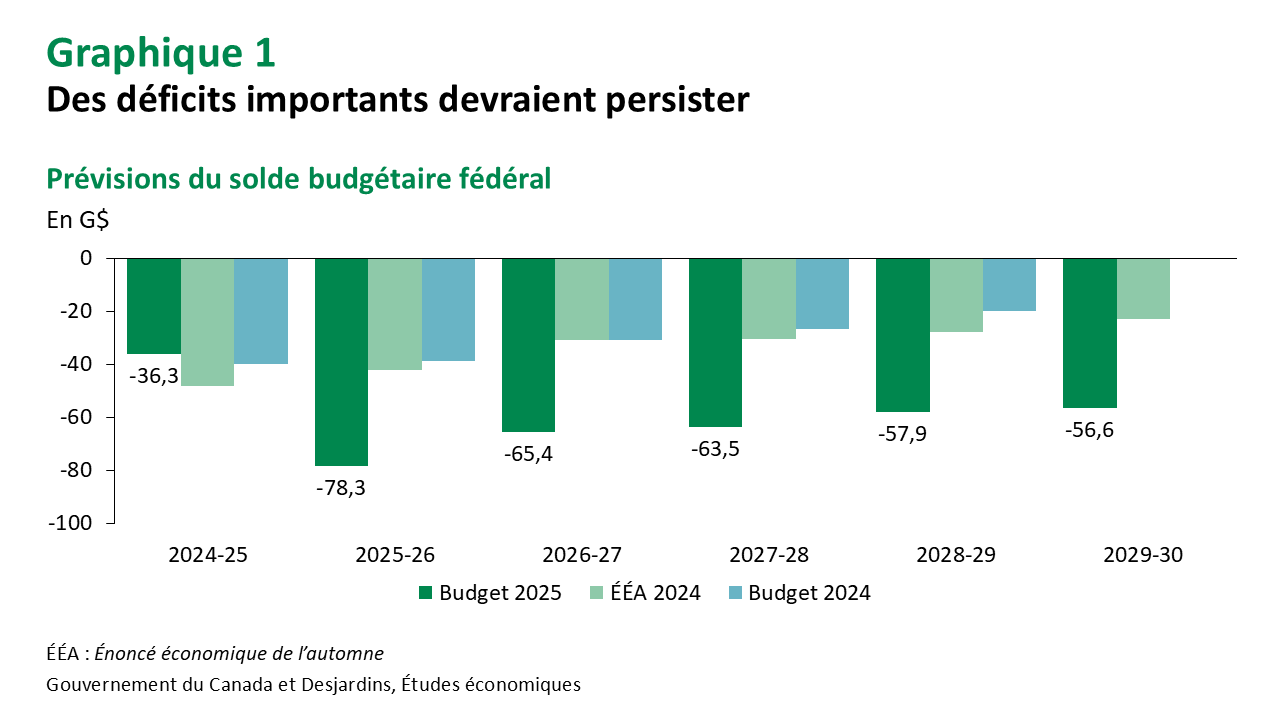

- Comme prévu Lien externe au site., le gouvernement du Canada anticipe une hausse marquée du déficit pour l’exercice 2025‑2026 (EF26), qui passerait à 78,3 G$, comparativement à 36,3 G$ l’an dernier (graphique 1). Il s’agit d’un déficit supérieur de 36,1 G$ aux prévisions de l’Énoncé économique de l’automne 2024 (ÉÉA 2024). Les déficits devraient diminuer par la suite, mais rester nettement plus élevés que ce qui avait été projeté auparavant.

- La hausse des dépenses explique principalement l’ampleur des déficits, les dépenses de programmes dépassant les prévisions antérieures. La défense constitue le facteur le plus important, mais une hausse des investissements dans les infrastructures et le logement, ainsi que des mesures visant à soutenir les industries touchées par les tarifs, y contribuent également. Cette augmentation survient malgré les économies attendues d’un examen exhaustif des dépenses, qui, à 60 G$ sur cinq ans, se sont révélées inférieures aux attentes.

- Les mesures fiscales visant à stimuler l’investissement ont aussi contribué à élargir le déficit, bien qu’elles marquent un changement de cap bienvenu par rapport au passé. Toutefois, elles n’ont pas atteint les ambitions que le gouvernement avait nourries avant le budget. Plusieurs de ces mesures avaient déjà été annoncées si bien que la superdéduction pour la productivité (1,5 G$) est la nouveauté la plus notable. La combinaison des réductions d’impôt et des perspectives plus faibles pour l’économie et le marché du travail a entraîné une baisse des revenus en proportion du PIB, une trajectoire bien différente de celle envisagée dans l’ÉÉA 2024.

- En raison de déficits plus élevés et d’un PIB nominal moins vigoureux, le ratio de la dette fédérale par rapport au PIB devrait augmenter au cours des prochaines années avant de se stabiliser, puis de reculer. Cependant, la diminution de la dette en proportion de l’activité économique ne constitue plus un ancrage budgétaire pour le gouvernement fédéral. Il en va de même des coûts de la dette, mesurés par la part des revenus consacrée au service de la dette, qui devraient aussi croître. Dorénavant, la baisse des déficits en proportion du PIB devient l’un des nouveaux ancrages budgétaires, et le budget respecte ce critère. Il en est de même pour le « solde opérationnel », qui devrait revenir en surplus d’ici trois ans, satisfaisant ainsi le deuxième ancrage. Cela dit, nous pensons que les agences de notation jugeront les prévisions conformes aux attentes de sorte qu’une dégradation de la cote de crédit est peu probable à court terme, le Canada conservant l’une des meilleures positions budgétaires parmi les économies avancées. Les rendements obligataires ont reculé après la publication du budget.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.