- Tiago Figueiredo, stratège macro • LJ Valencia, économiste

L'Essentiel de la politique monétaire

Rendez-vous en septembre

30 juillet 2025

Selon la Banque du Canada (BdC)

- La Banque du Canada a maintenu son taux directeur à 2,75 % pour une troisième fois consécutive. Une décision conforme aux attentes des économistes et des marchés.

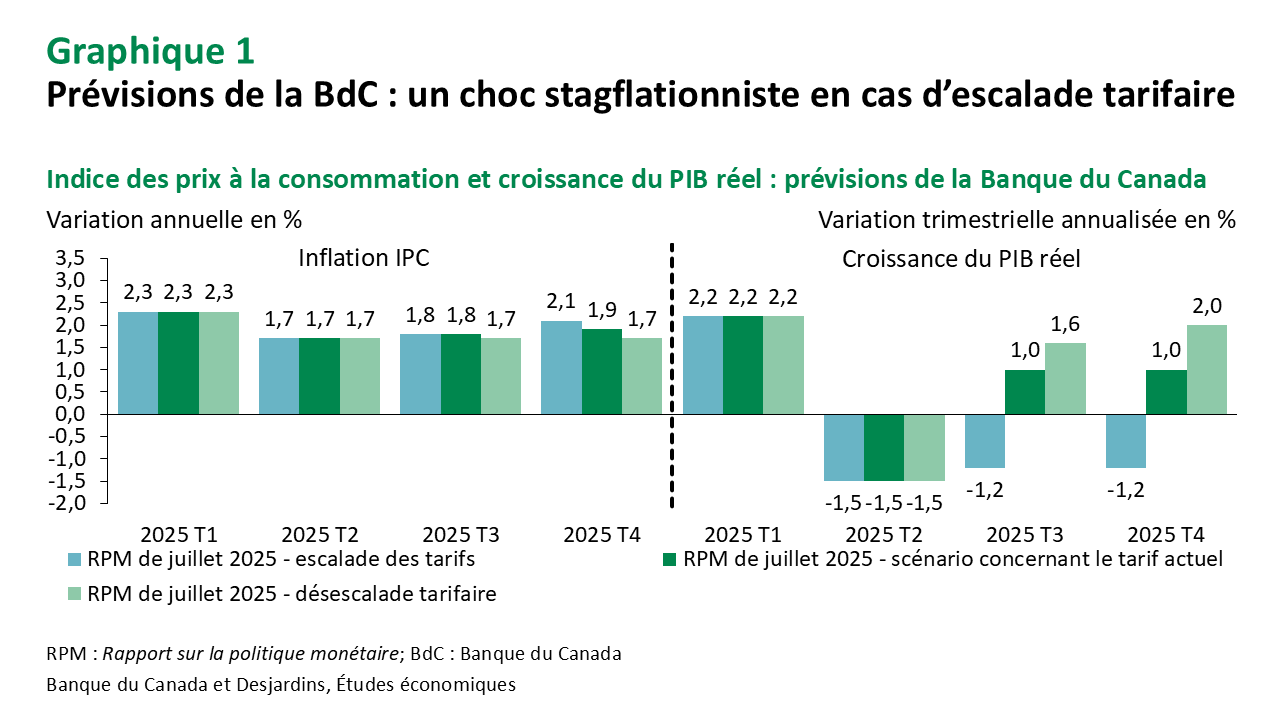

- Les décideurs ont présenté trois scénarios alternatifs en raison de l’incertitude entourant la politique commerciale (graphique 1). Bien qu’il s’agisse d’un écart par rapport à la norme, M. Macklem a clairement indiqué que cela ne nuisait pas à la capacité de la banque centrale de prendre des décisions. Certains indices subtils laissent entrevoir un retour à des baisses de taux plus tard cette année, même si le consensus était clair pour maintenir le taux directeur inchangé aujourd’hui.

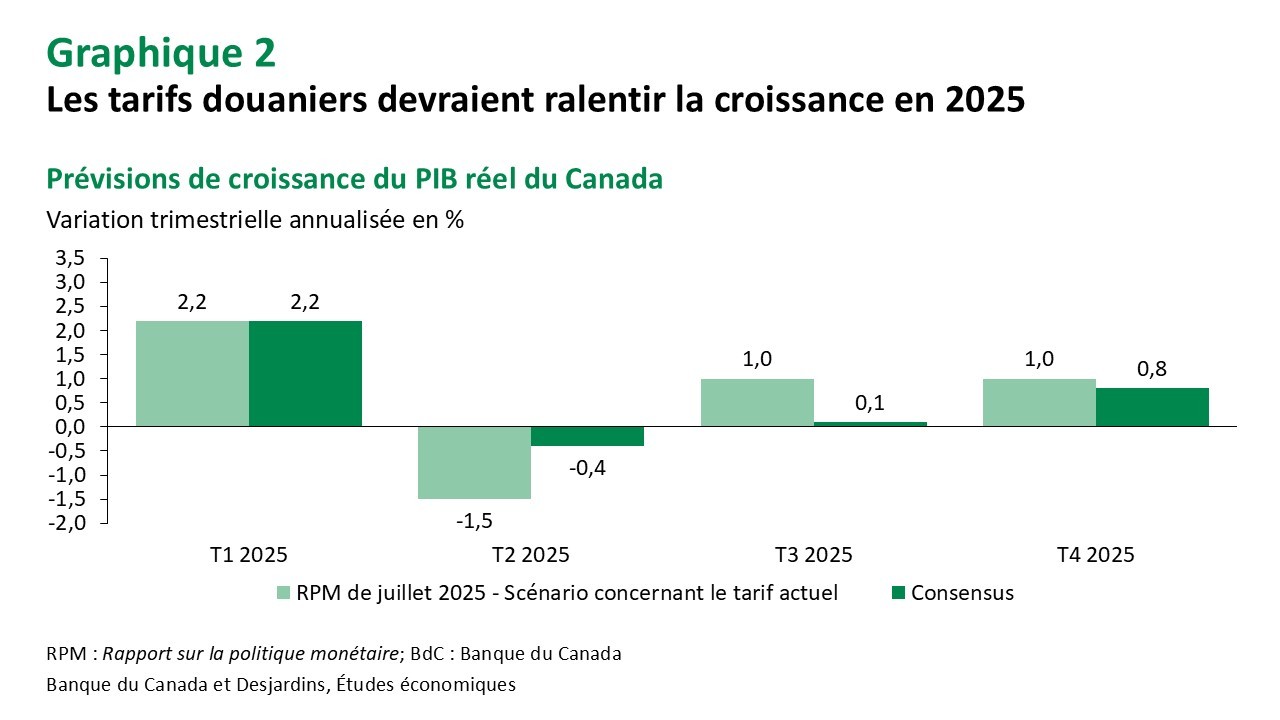

- À court terme, des capacités inutilisées s’accumulent dans l’économie. La Banque du Canada prévoit une baisse annualisée de 1,5 % du PIB réel au deuxième trimestre, principalement en raison d’un recul marqué des exportations nettes, avec une stabilisation de la croissance à un modeste 1,0 % d’ici la fin de l’année (graphique 2).

- Malgré les attentes d’un recul de l’inflation globale, la Banque prévoit des pressions inflationnistes persistantes en raison de ses prévisions plus élevées pour l’inflation fondamentale, qui devrait atteindre 3,1 % d’ici la fin de 2025.

- Notons que la Banque s’attend à ce que les contre-tarifs du Canada « ajoutent jusqu’à 0,6 point de pourcentage à l’inflation, en particulier en ce qui concerne les prix des biens comme les aliments et les véhicules automobiles ». Bien que cette estimation corresponde à nos prévisions antérieures, de nouvelles données suggèrent qu’elle pourrait être surestimée.

Implications

Les décideurs canadiens hésitent à réduire les taux en raison des préoccupations persistantes concernant les effets des tarifs sur les prix à la consommation et la résilience de l’économie. Cela dit, M. Macklem a reconnu qu’il existe des raisons de croire que la récente hausse de l’inflation s’estompera graduellement. Lors de sa conférence de presse, il a également adopté un ton plus conciliant en discutant des prévisions d’inflation de la banque centrale. Les décideurs sont conscients des vents contraires auxquels l’économie canadienne est confrontée. Dans le Rapport sur la politique monétaire, les responsables ont mentionné les renouvellements hypothécaires et le ralentissement de la croissance démographique, même si une partie de ces vents contraires est atténuée par les mesures budgétaires à venir. Le taux de chômage demeure élevé et aucune mention n’a été faite de la forte lecture de l’emploi de juin, ce qui laisse entendre que les banquiers centraux adoptent une vision plus globale du marché du travail, qui présente encore des capacités inutilisées.

En lisant entre les lignes, il semble que la Banque du Canada se prépare à un retour à l’assouplissement monétaire plus tard cette année. Deux des trois scénarios présentés aujourd’hui penchent en faveur de nouvelles baisses. De plus, les prévisions d’inflation dans le scénario actuel de tarifs semblent élevées, surtout si l’on considère les données récentes sur les recettes tarifaires perçues par le gouvernement canadien, qui ont été inférieures aux attentes. Cela ouvre la porte à une inflation inférieure aux prévisions au cours des prochains mois, ce qui pourrait donner aux banquiers centraux la confiance nécessaire pour mettre en œuvre des mesures de relance. Par conséquent, nous continuons de prévoir trois baisses de taux cette année, la première réduction de 25 points de base étant attendue lors de la prochaine annonce de la Banque du Canada en septembre.

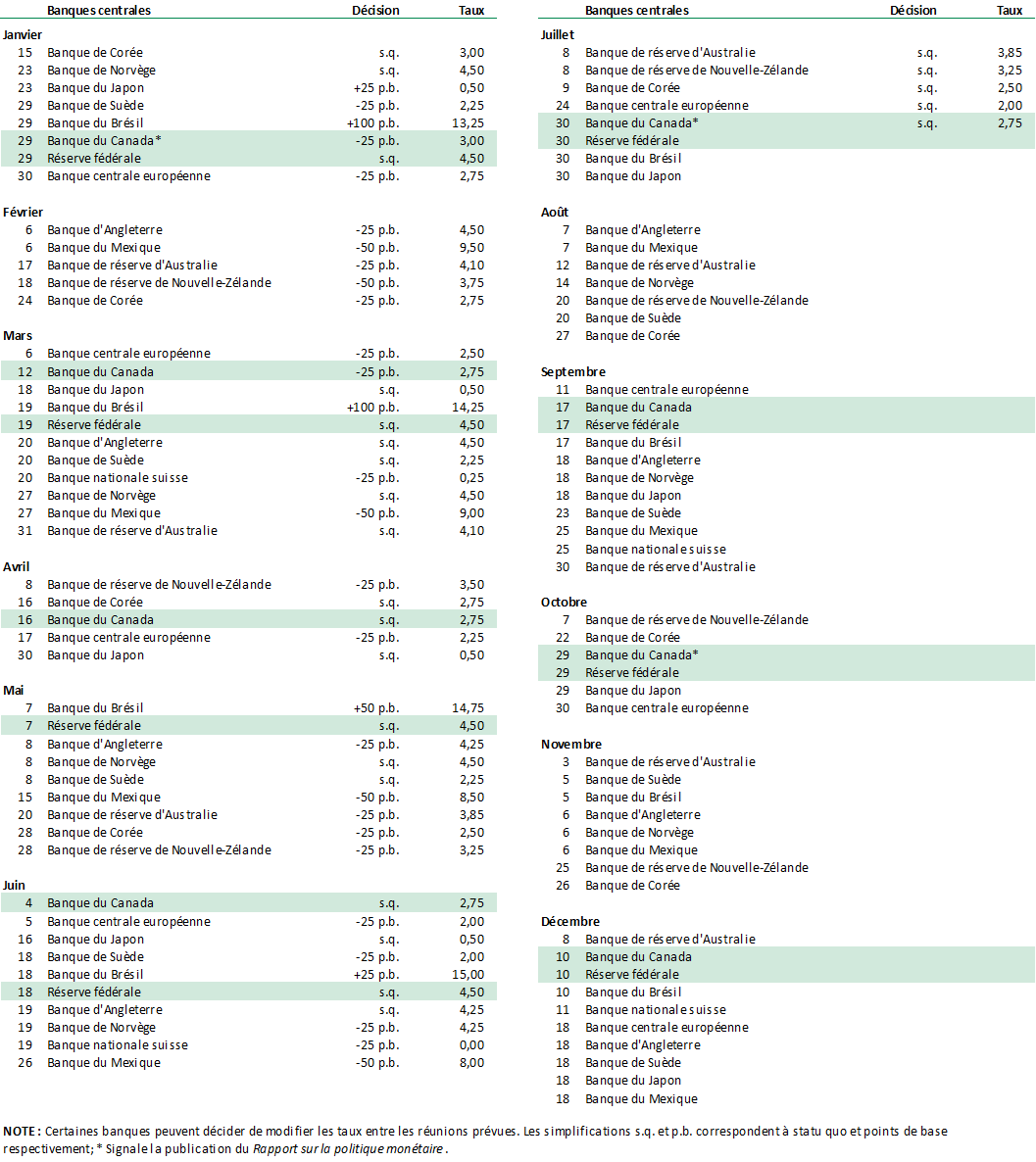

Calendrier 2025 des réunions des banques centrales

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.