- Royce Mendes

Directeur général et chef de la stratégie macroéconomique

Commentaire hebdomadaire

Banque du Canada : ce n’était qu’un mirage

12 septembre 2025

Comme nous l’avons écrit plus tôt cet été, la solidité apparente des données sur l’activité et les prix n’était qu’un mirage – une illusion causée par les tarifs douaniers, et qui a poussé certains analystes à croire erronément qu’ils observaient une résilience économique et une inflation persistante au Canada. Outre le fait que certains des pires scénarios liés à la guerre commerciale aient été évités, les bonnes nouvelles économiques ont été peu nombreuses. Quant à l’inflation, elle n’a pas été une source importante de préoccupation. Pendant que la Banque du Canada (BdC) se refusait à offrir un soutien monétaire cet été, l’économie s’est affaiblie de façon constante et l’inflation s’est normalisée.

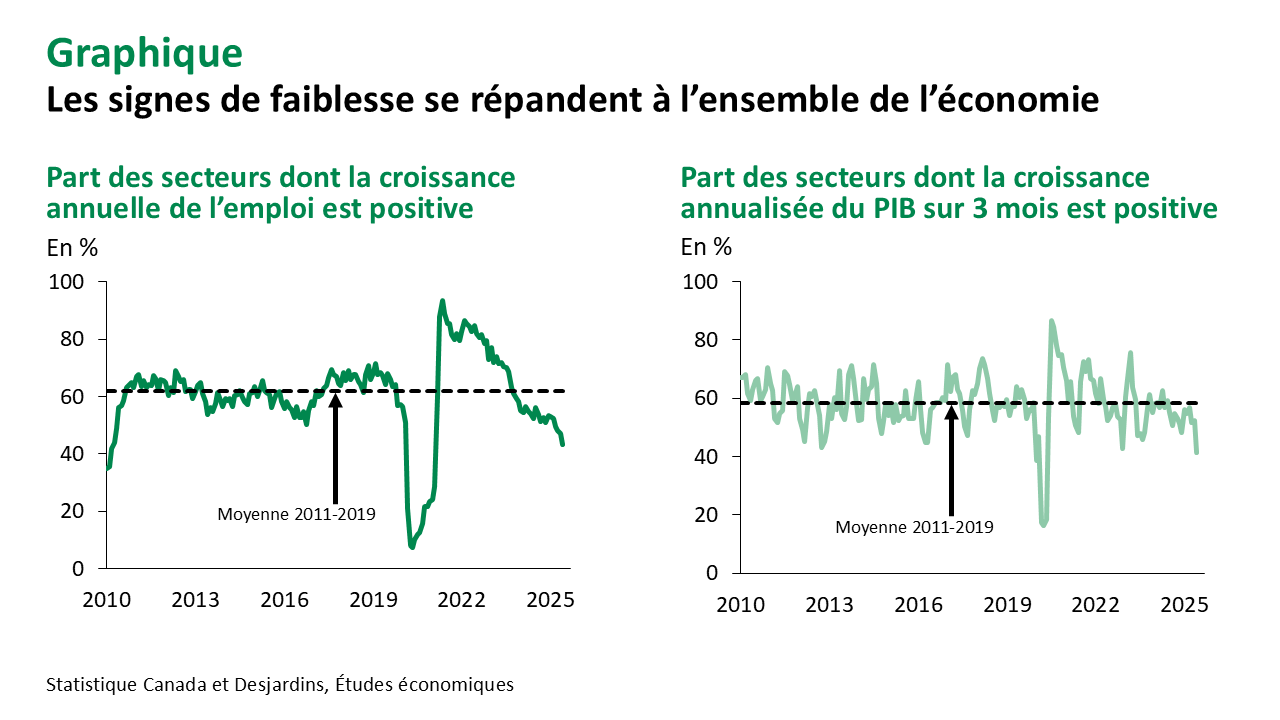

La fragilité que certains économistes avaient cru, à tort, limitée aux secteurs axés sur le commerce s’est propagée à d’autres non exposés au commerce, comme nous l’avions prévu. Les secteurs des biens ont été les plus durement touchés, mais plusieurs secteurs des services se sont également détériorés, comme en témoignent les données. La part des secteurs affichant une croissance positive de l’emploi sur un an a chuté à des niveaux très faibles. De même, la part des secteurs ayant enregistré une croissance positive du PIB réel sur trois mois a également continué de diminuer (graphique).

En mai, notre analyse détaillée des prix à la consommation nous a incités à croire que l’accélération des mesures de l’inflation fondamentale observée plus tôt cette année n’était rien de plus qu’une aberration. De plus, dans la mesure où les tarifs de représailles du Canada faisaient grimper les prix à la consommation, nous avons constaté que l’effet s’est constamment estompé depuis le sommet atteint en avril. Par la suite, le taux annualisé sur trois mois de l’inflation fondamentale de la BdC a ralenti pour s’établir en moyenne à seulement 2,4 %. La décision du gouvernement d’éliminer la plupart des tarifs de représailles rend l’inflation encore moins préoccupante, la croissance des prix se rapprochant probablement du scénario de « désescalade » de la BdC.

Ainsi, il n’est pas étonnant que les analystes du camp « pas de baisses de taux » aient révisé leurs prévisions. Les membres du Conseil de direction de la BdC qui avaient soutenu, à tort, que l’économie serait en train de se rétablir en ce moment, ou ceux qui craignaient que les tarifs douaniers alimentent l’inflation, doivent eux aussi revoir leurs hypothèses. La question est désormais moins de savoir si la BdC doit assouplir ou non la politique monétaire – une réduction de 25 points de base est largement attendue la semaine prochaine –, mais plutôt de savoir à quel point elle devrait abaisser le taux directeur. Notre prévision d’un taux final de 2,00 %, avec trois réductions de 25 points de base, est encore légèrement plus agressive que le nouveau consensus des prévisionnistes et que ce qui est actuellement pris en compte dans les prix du marché.

En abaissant le taux directeur de 25 points de base le 17 septembre, la BdC ne confirmera aucune trajectoire de taux en particulier. Toutefois, dans ses communications intentionnellement vagues, le Conseil de direction laissera très probablement la porte grande ouverte à une autre baisse en octobre. Par conséquent, nous prévoyons que la tarification du marché intégrera davantage de chances d’atteindre un taux directeur de 2,00 %. L’équilibre des risques a changé, et les marchés commenceront vraisemblablement à réfléchir à des scénarios baissiers, tant pour la croissance que pour l’inflation, après avoir entendu la banque centrale s’exprimer d’une manière plus conciliante.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.