- Kari Norman

Économiste

Nouvelles économiques

Canada : les gains de richesse au T2 2025 en provenance des actions ont surtout profité aux ménages aisés

11 septembre 2025

Faits saillants

- Les ménages canadiens ont vu leur richesse nette augmenter de 1,5 % au deuxième trimestre de 2025 (hausse de 257,7 G$ pour atteindre 17 877 G$), une septième hausse trimestrielle consécutive. Cette progression est attribuable à une croissance de 2,7 % des actifs financiers, malgré une légère baisse de la valeur immobilière qui a freiné la croissance des actifs non financiers.

- L’endettement des ménages a ralenti à 31,6 G$ au T2, marquant un deuxième trimestre consécutif de modération. Dans le détail, la demande hypothécaire a diminué à 24,6 G$, tandis que les dettes non hypothécaires – incluant le crédit à la consommation – ont augmenté à 7,0 G$.

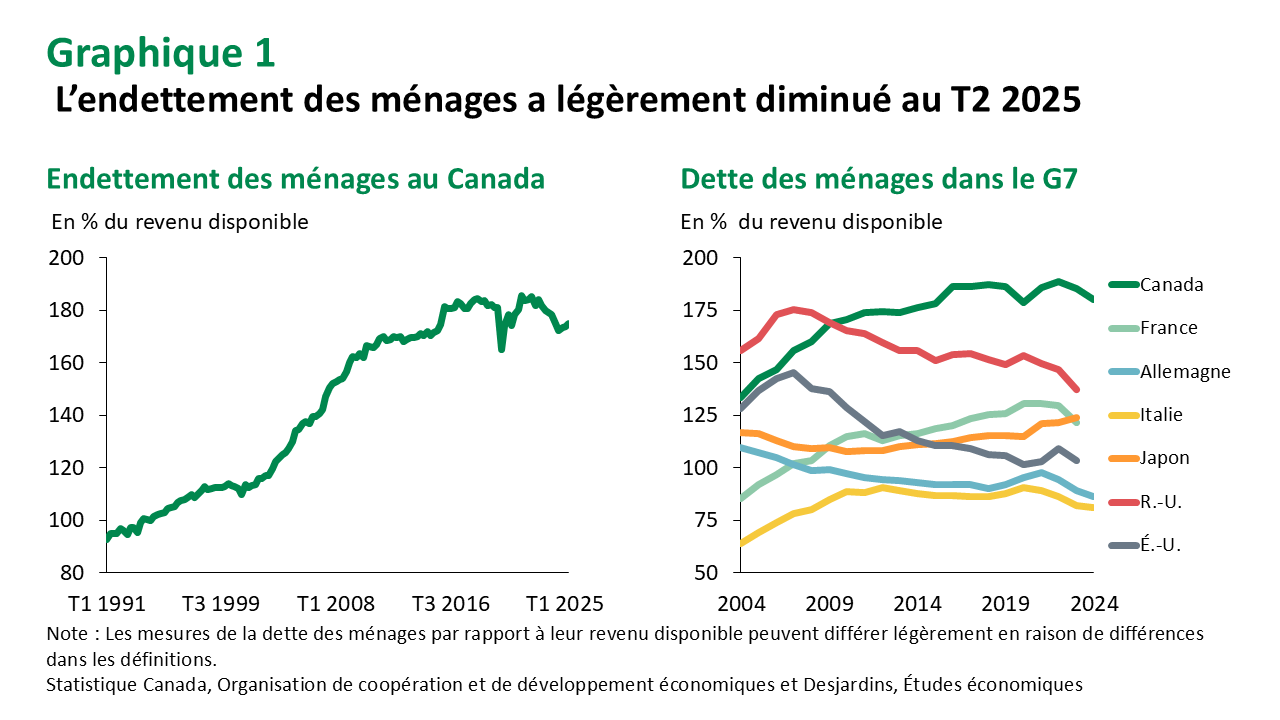

- La dette totale des ménages sur les marchés du crédit s’est établie à 3 103 G$ au T2. En proportion du revenu disponible des ménages, elle a augmenté pour un troisième trimestre consécutif, atteignant 174,9 %, tout en demeurant sous le sommet historique de 185,7 % observé au T4 2021 (graphique 1). Les ménages canadiens demeurent les plus endettés parmi les pays du G7.

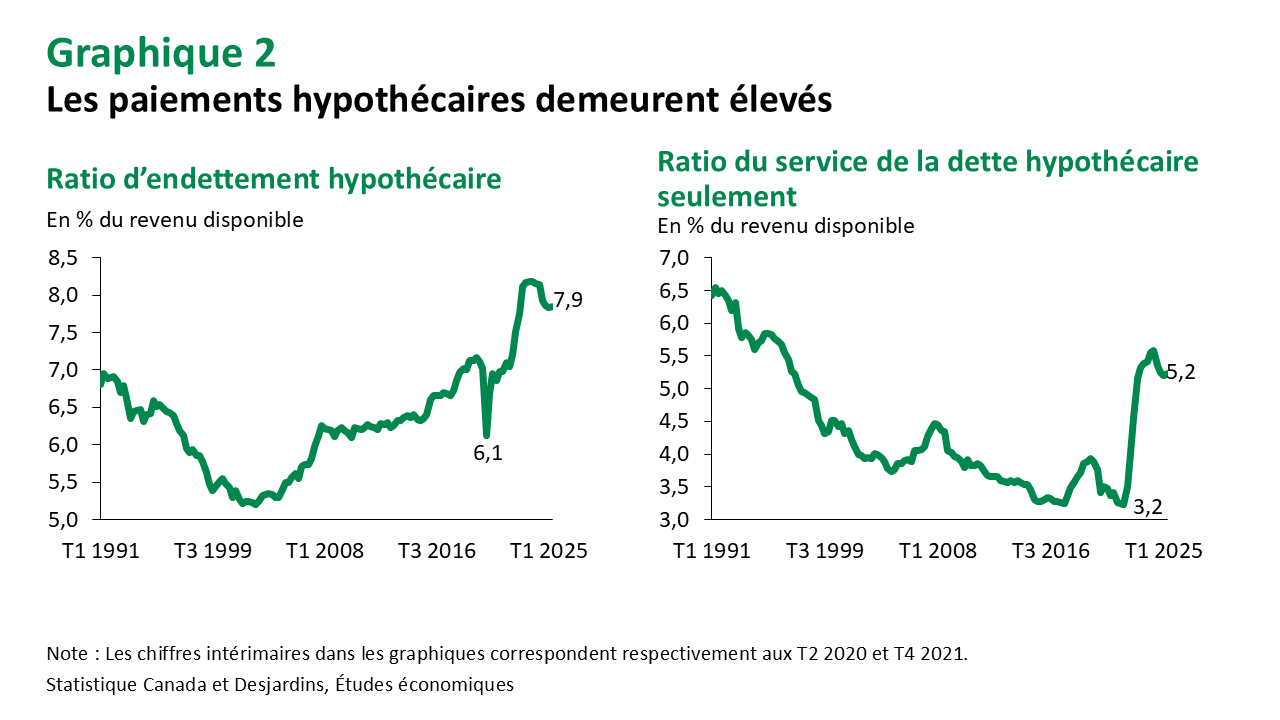

- Le ratio du service de la dette des ménages – soit la part du revenu disponible consacrée au remboursement de la dette – a augmenté pour la première fois en six trimestres, atteignant 14,4 %. Ce niveau est proche du sommet sans précédent de 15,1 % enregistré au T4 2023. La hausse des paiements hypothécaires au renouvellement semble en être la cause, les paiements d’intérêts ayant augmenté de 0,9 %, tandis que les paiements de capital sont demeurés stables. Le ratio du service de la dette hypothécaire s’est établi à près de 7,9 % au deuxième trimestre, légèrement sous le sommet de 8,2 % de la fin de 2023, mais à un niveau toujours élevé (graphique 2).

Commentaires

La publication du bilan du T2 2025 montre clairement que, bien que les finances des ménages canadiens aient progressé au cours du trimestre, les gains n’ont probablement pas été répartis équitablement. Les 20 % les plus riches des ménages détenaient près de 70 % des actifs financiers et ont donc été les principaux bénéficiaires de la hausse de 291 G$ des actifs financiers. Le taux d’épargne Lien externe au site. a poursuivi sa baisse au deuxième trimestre, passant de 7,2 % au T3 2024 à 5,0 %, alors que les dépenses des ménages Lien externe au site. ont augmenté plus rapidement que leur revenu disponible. En effet, les dépenses de consommation des ménages canadiens ont progressé à un rythme annualisé solide de 5,0 % au T2, malgré les incertitudes liées aux tensions commerciales et au ralentissement de la croissance démographique.

Implications

En regardant vers les prochains trimestres, la hausse des paiements hypothécaires mensuels lors des renouvellements demeure une source d’inquiétude pour de nombreux ménages, ce qui pourrait freiner les dépenses de consommation tout en favorisant l’épargne à court terme. Le marché du travail Lien externe au site. canadien, bien qu’il ait fait preuve de résilience face à la volatilité économique des deux premiers trimestres de l’année, montre des signes de faiblesse récemment, avec des pertes d’emplois mensuelles consécutives dépassant les 100 000 durant l’été. Les hausses salariales devraient ralentir davantage d’ici la fin de l’année en raison de la baisse de la demande de main-d’œuvre, mais elles devraient continuer à surpasser l’inflation. Malgré la levée récente des tarifs de représailles Lien externe au site. sur 44 G$ d’importations américaines, le Canada demeure confronté à des incertitudes commerciales à l’approche du renouvellement de l’ACEUM. Par ailleurs, les préoccupations liées à l’inflation s’estompent grâce à ce changement de politique, ouvrant la voie à une reprise des baisses de taux par la Banque du Canada plus tard ce mois-ci. Nous maintenons notre prévision selon laquelle le taux directeur devra passer de 2,75 % à 2,00 % afin de stabiliser l’économie.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.