- Randall Bartlett

Économiste en chef adjoint

Nouvelles économiques

Canada : le commerce a chuté en avril

5 juin 2025

Faits saillants

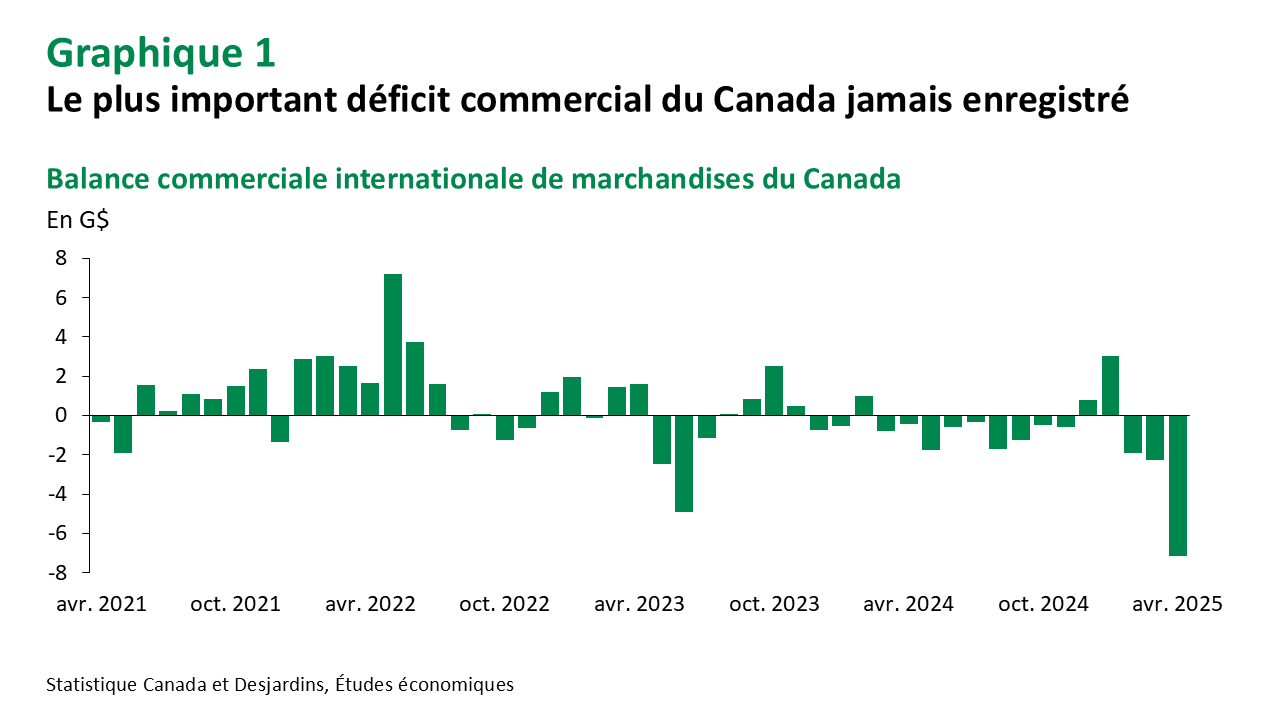

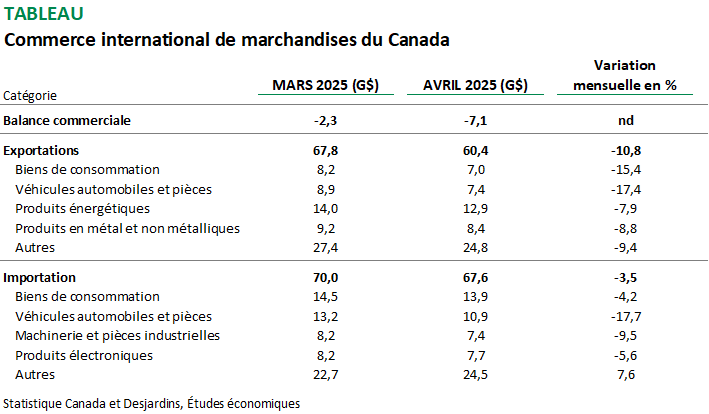

- La balance commerciale du Canada s’est creusée pour atteindre un déficit de 7,1 G$ en avril (graphique 1). Il s’agit du déficit commercial le plus important depuis au moins 1988, un chiffre nettement inférieur au consensus des économistes. Voir le tableau pour plus de détails.

- Les exportations de biens ont chuté de 10,8 % en avril (variation mensuelle), soit la plus forte baisse depuis cinq ans, tandis que les importations ont diminué de façon plus modeste, soit de 3,5 %. En termes réels, les exportations se sont contractées de 8,3 %, tandis que les importations ont diminué de 1,9 % au cours du mois.

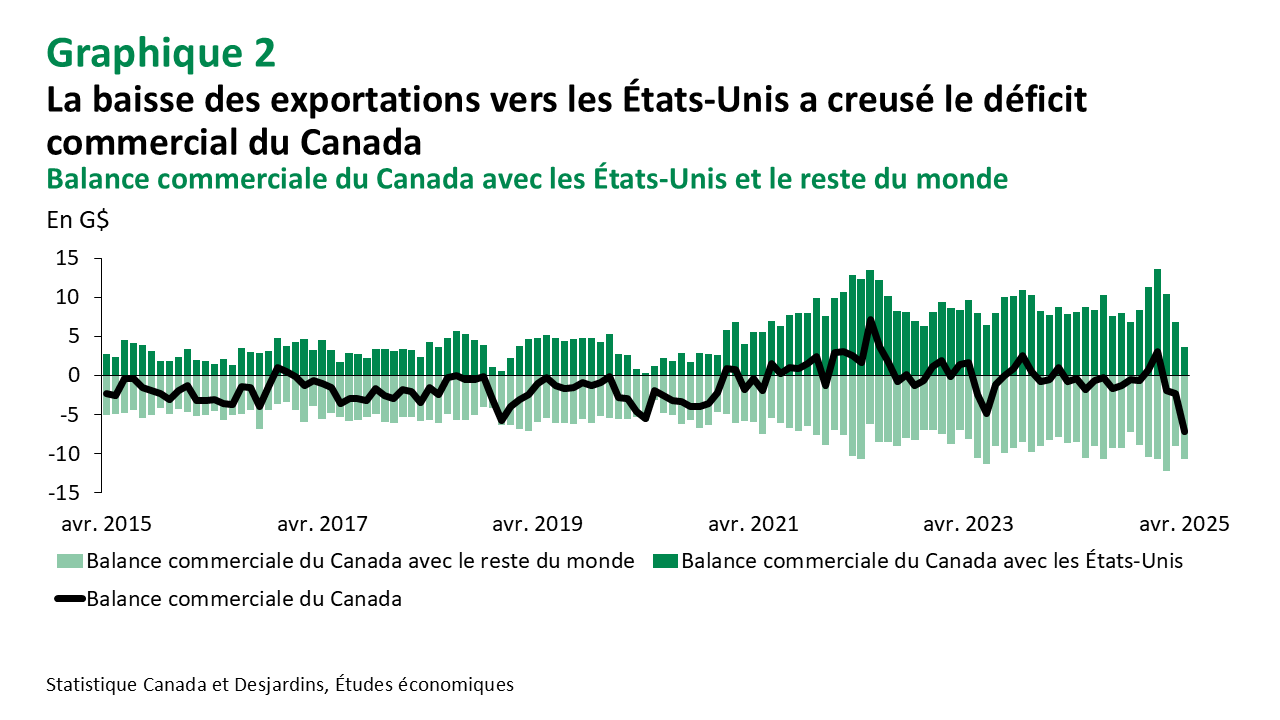

- L’excédent commercial du Canada avec les États‑Unis s’est réduit à 3,6 G$ en avril, soit le plus faible excédent depuis décembre 2020 (graphique 2). Coïncidant avec l’imposition de nouveaux tarifs douaniers sur les biens importés aux États‑Unis, cette érosion de l’excédent commercial est en grande partie attribuable à une chute de 15,7 % des exportations vers les États‑Unis. Les importations en provenance des États‑Unis ont également diminué de 10,8 % en avril.

- Le déficit commercial des services s’est réduit en avril, à 340 M$. Les exportations de services ont légèrement diminué de 0,5 %, tandis que les importations de services ont baissé de 1,1 %.

Commentaires

Dix des onze catégories d’exportations ont diminué en avril. La baisse des exportations nominales a été principalement attribuable aux véhicules automobiles et aux pièces (‑17,4 %), des droits de douane supplémentaires ayant été imposés sur les véhicules automobiles fabriqués au Canada au début avril. Les exportations de biens de consommation ont chuté de 15,4 %, leur plus faible valeur depuis décembre 2023, principalement en raison de la baisse des exportations vers les États‑Unis. Les exportations de produits énergétiques (‑7,9 %) ont enregistré une troisième baisse mensuelle consécutive en avril, principalement en raison de la baisse des prix à l’exportation du pétrole brut.

À l’inverse, les importations de véhicules automobiles et de pièces (‑17,7 %), de machines, d’équipements et de pièces industriels (‑9,5 %), de biens de consommation (‑4,2 %) et d’équipements et de pièces électroniques et électriques (‑5,5 %) ont enregistré d’importantes baisses. Cette diminution est probablement attribuable à l’imposition de droits de douane de représailles par le Canada sur les importations américaines. Ces baisses ont été en partie compensées par une forte augmentation des importations d’or, d’argent et de métaux du groupe du platine sous forme brute; si l’on exclut ces importations, les importations totales ont diminué de 6,9 %. Il est à noter que les données sur les importations passées peuvent être révisées de manière significative.

Implications

Même si d’importantes difficultés étaient attendues dans les données commerciales d’avril en raison des droits de douane américains et de la guerre commerciale qui en a découlé, les résultats ont été bien pires que prévu. La baisse de l’activité commerciale a été comparable à celle de la pandémie de COVID‑19, du moins en pourcentage, et aucune réouverture économique ne viendra à la rescousse cette fois-ci. En effet, une grande partie de cette faiblesse perdurera jusqu’à la résolution du conflit commercial.

Nous prévoyons que les tarifs douaniers actuels et les menaces persistantes accentueront la volatilité des échanges commerciaux, ce qui aura une forte incidence sur la croissance. Par conséquent, nos dernières Prévisions économiques et financières Lien externe au site. laissent entrevoir une légère récession au Canada à compter de la mi‑2025, en raison de la baisse des exportations vers les États‑Unis, conjuguée à la faiblesse de la consommation et des investissements des entreprises. Les données commerciales d’avril indiquant clairement un grave choc à compter du deuxième trimestre, nous pensons que la Banque du Canada Lien externe au site. devrait probablement abaisser ses taux trois fois de plus d’ici la fin de 2025.

Contactez nos économistes

Par téléphone

Montréal et environs :

514 281-2336 Ce lien lancera votre logiciel de téléphonie par défaut.